Карточки бухгалтерских счетов образец

Образец заполнения карточки счета 51 – что это такое?

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

Что это такое?

Как известно, сч.51 бухгалтерского учета относится к разделу денежных средств (V разделу), входящему в состав Плана счетов бухучета, утвержденного специальным нормативным актом Минфина РФ (речь идет о приказе №94н от 31.10.2000).

Он предназначен для учета прихода, расхода и остатка безналичных денег на банковском расчетном счете хозяйствующего субъекта.

Характерной особенностью сч.51 является тот факт, что он применяется как активный синтетический счет бухучета, по которому фиксируются все приходно-расходные транзакции, совершаемые в российских рублях с безналичными средствами организации.

Поступление (зачисление) безналичных денег в рублях на банковском р/с организации всегда фиксируется бухгалтером по дебету 51. Расходование (списание) безналичных денег в рублях с банковского р/счета компании обязательно отражается бухгалтером по кредиту 51.

Соответствующие проводки формируются на основании банковской выписки по р/с, к которой обычно прилагаются подтверждающие документы (платежки, чеки, инкассовые поручения, прочие бумаги). Банковская выписка и приложения к ней относятся к первичной документации.

Сальдо сч.51 показывает фактический денежный остаток на банковском расчетном счете компании.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Детальное представление о движении и остатках денег на банковских расчетных счетах хозяйствующего субъекта за определенные периоды времени можно получить путем формирования и анализа карточки.

По данной карточке учитываются и систематизируются следующие сведения, характеризующие динамику безналичных денег на р/счете за конкретный временной промежуток:

- сальдо, фиксируемое на начало анализируемого периода;

- дебетовый оборот (поступление денег);

- кредитовый оборот (расходование денег);

- сальдо, фиксируемое на конец анализируемого периода.

Порядок заполнения

Карточка 51 счета представляет собой таблицу, в которой указываются данные об остатках и движениях денег по конкретному р/с организации за определенный промежуток времени.

Примечательно, что в этой таблице упоминаются первичные документы, обосновывающие каждую приходную или расходную операцию.

Заполнение этой карточки осуществляется путем внесения в таблицу следующих сведений:

- наименование хозяйствующего субъекта;

- наименование карточки с указанием учетного периода;

- начальный остаток (дебетовое сальдо) безналичных средств;

- по каждой приходной и расходной операции отдельно указываются период, подтверждающий документ, дебетовая аналитика, кредитовая аналитика, корреспонденция нужных счетов, сумма операции, а также отражается изменение текущего остатка безналичных средств, вызванное проведением соответствующей транзакции;

- суммарные обороты по дебету/кредиту 51;

- конечный остаток (дебетовое сальдо) безналичных средств.

Скачать бесплатно образец и бланк

Скачать образец заполнения – ссылка.

Карточка счета 51. Период учета – 11.01.2019

Карточки бухгалтерских счетов для налоговой

kartochki_dlya_nalogovoy.jpg

Похожие публикации

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

- счета-фактуры;

- договор;

- платежное поручение;

- ПКО;

- акт приема-передачи к договору;

- выписку из книги продаж;

- карточки бухгалтерских счетов 62, 90.

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп. 11 ст. 21 НК РФ).

ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

- не касаются деятельности контрагента;

- не связаны с расчетом и уплатой налогов, т. е., не будучи первичными документами или учетными регистрами, не подтверждают данные НУ.

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление. (Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

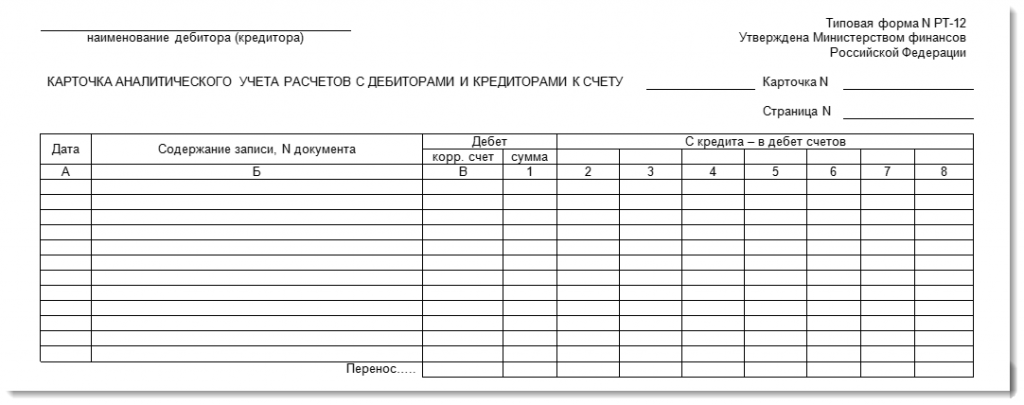

Карточка аналитического учета в 1С 8.3

Для хранения данных о дебиторах и кредиторах, с информацией о каждой операции в первичных документах, служит карточка формы № РТ-12.

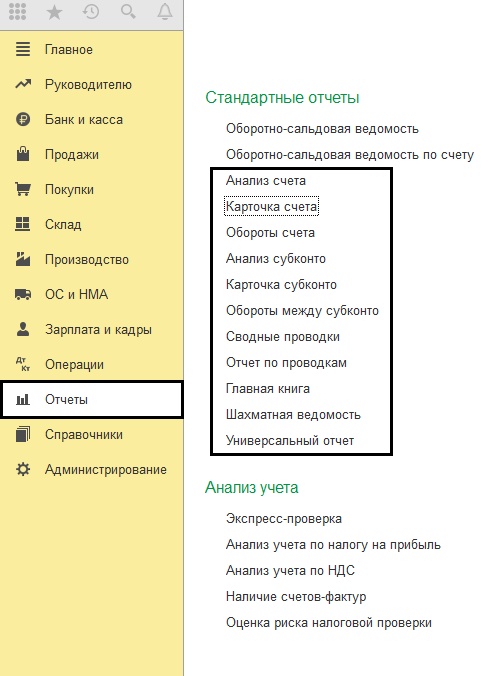

Необходимо учитывать то, что в версии программы «1С:Бухгалтерия предприятия 3.0» эта карточка в форме отчета не присутствует. Но ее возможно составить из данных, которые содержаться в стандартных отчетах программы. Все необходимые отчеты находятся в меню «Отчеты» — «Стандартные отчеты».

Отчеты представлены в различной форме, но это не мешает использовать их в работе.

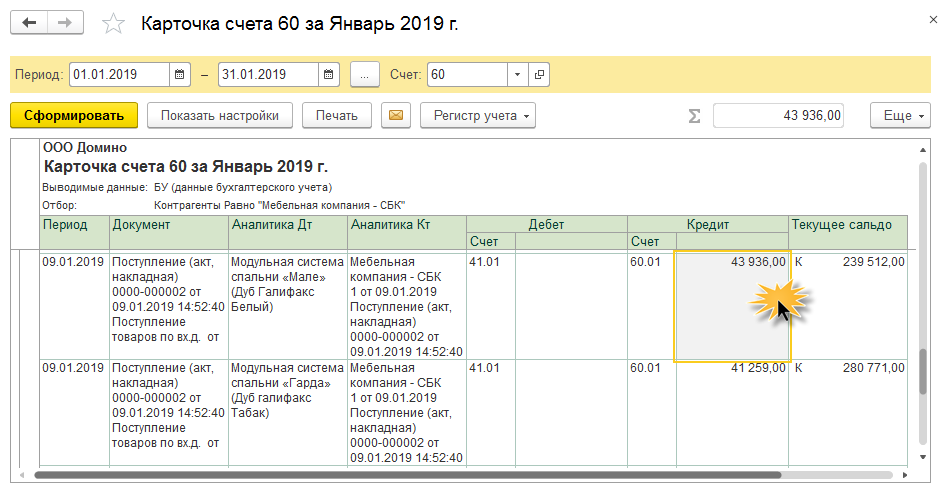

Карточка счета

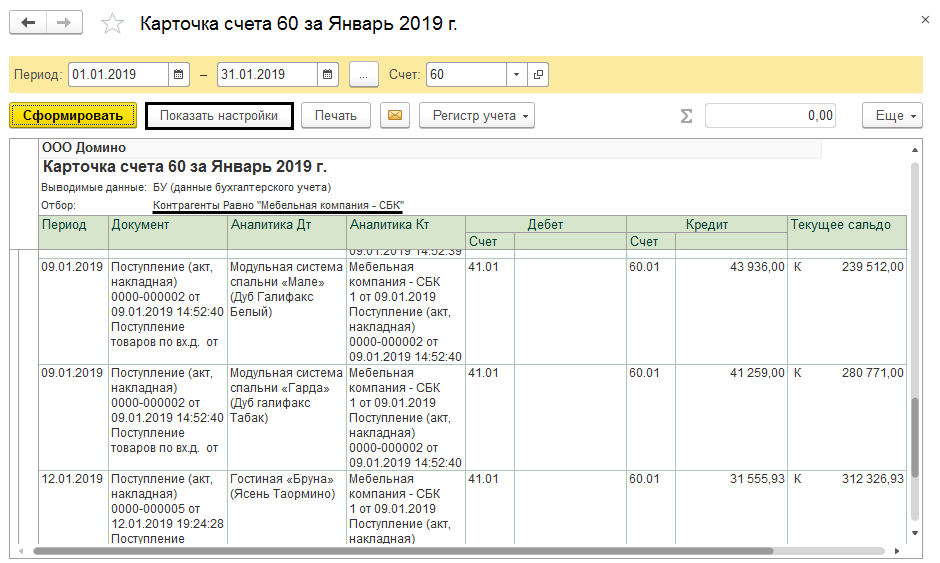

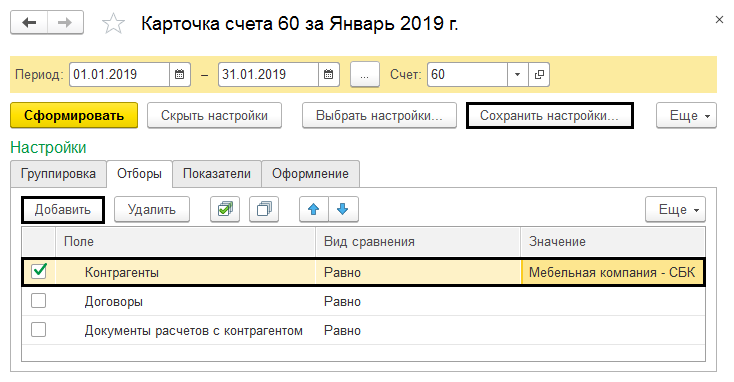

Программа предоставляет возможность сформировать «Карточку счета». Карточка содержит детальную информацию о движении документов по выбранному счету. Для примера сформируем данные по контрагентам. Выбираем счет № 60 «Расчеты с поставщиками и подрядчиками», и создаем карточку счета. Кнопка «Показать настройки», существующая в каждом отчете 1С, позволяет назначить дополнительный отбор, например, найти определенного контрагента.

В настройках счета есть базовый набор фильтров данных, которые будут в отчете:

- контрагенты;

- договоры;

- документы расчетов с контрагентом.

Если этого набора недостаточно для работы, кнопка «Добавить» позволяет включить в фильтр дополнительные показатели. Выбранные данные можно сохранить в настройках отчета, используя кнопку «Сохранить настройки. ».

При необходимости, можно посмотреть любой первичный документ в аналитическом отчете 1С, дважды кликнув его кнопкой мыши.

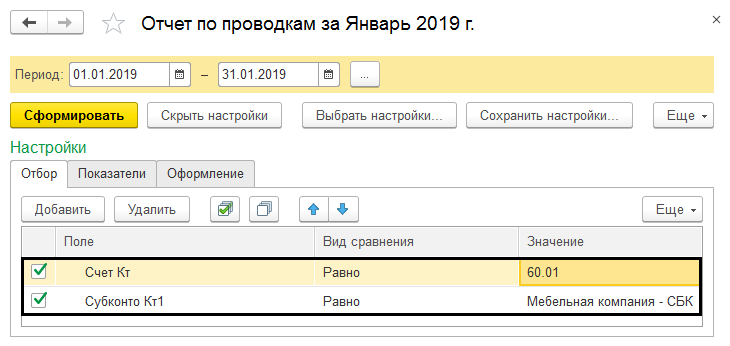

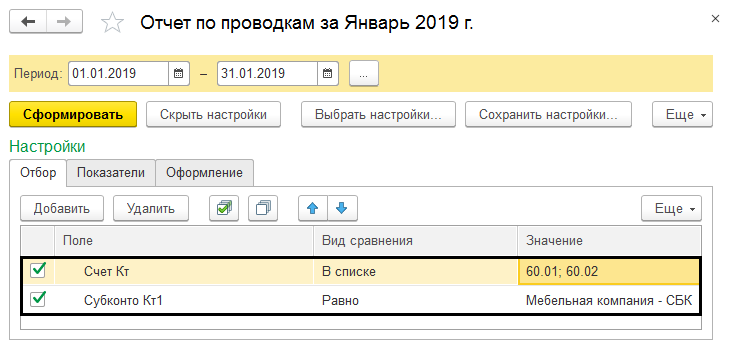

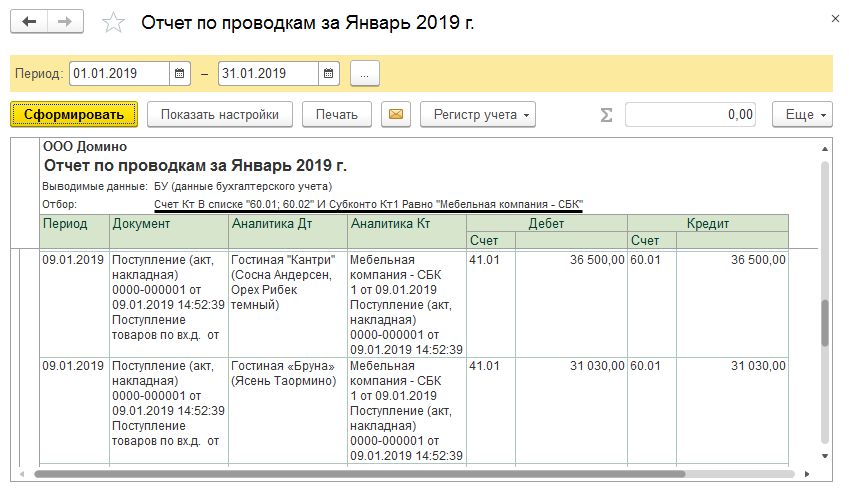

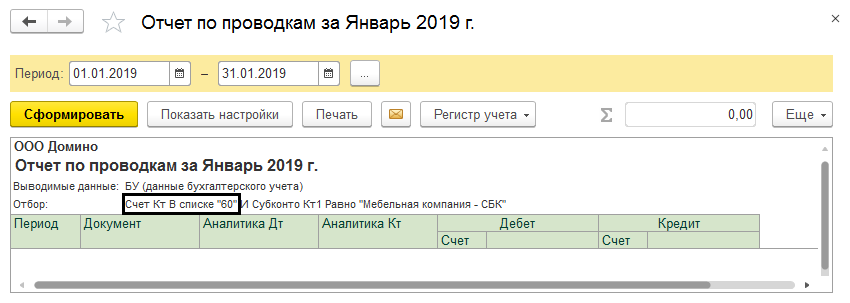

Отчет по проводкам

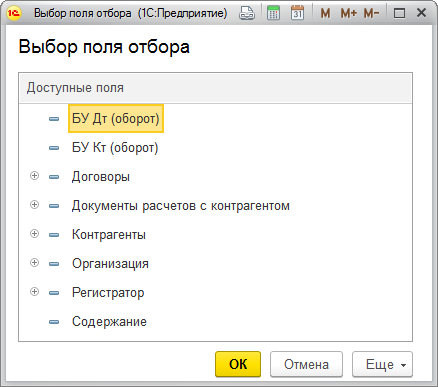

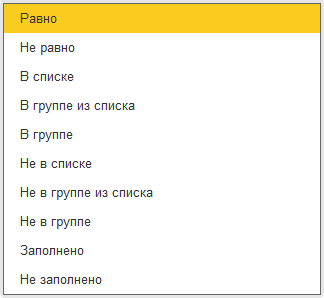

Данные по нескольким счетам одновременно формируются с помощью функции «Отчет о проводках». Функция «Показать настройки» в «Отборе», тоже участвует в выборе нужных показателей. Установив в поле «Вид сравнения» значение «Равно», выберите нужный счет, а в значении поля «Субконто» найдите требуемого контрагента.

Следующие значения могут быть применены при установке отбора.

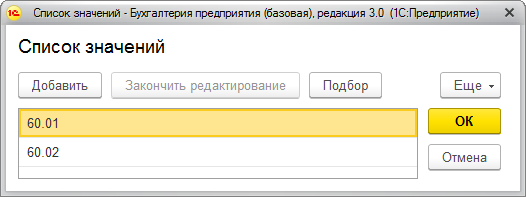

Пользователь может применить функцию «Список значений» для отбора конкретных значений, например, счетов 60.01 или 60.02.

Формируя любой отчет в программе 1С, можно задавать похожие условия.

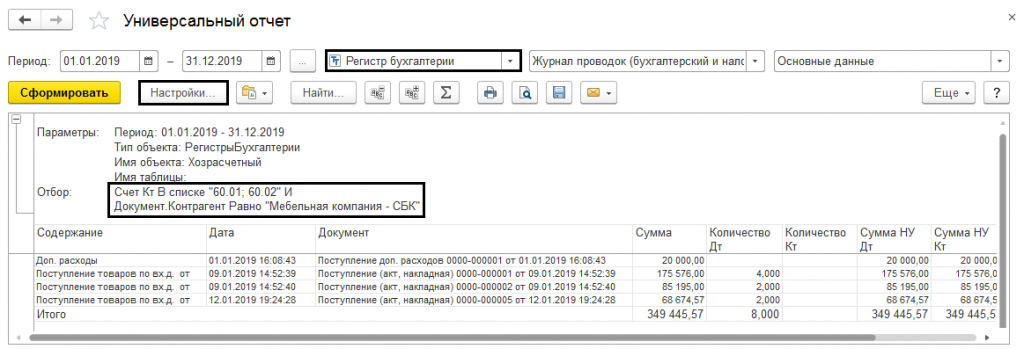

Обращаем внимание на то, что счет выбирать нужно с субсчетом формирующим проводку (в нашем примере субсчет 60.01 и 60.02). Если этого не сделать — отчет получится пустым. В этом отличие от карточки счета, где достаточно указать счет группы.

Аналитические отчеты из группы «Стандартные отчеты» формируются аналогично.

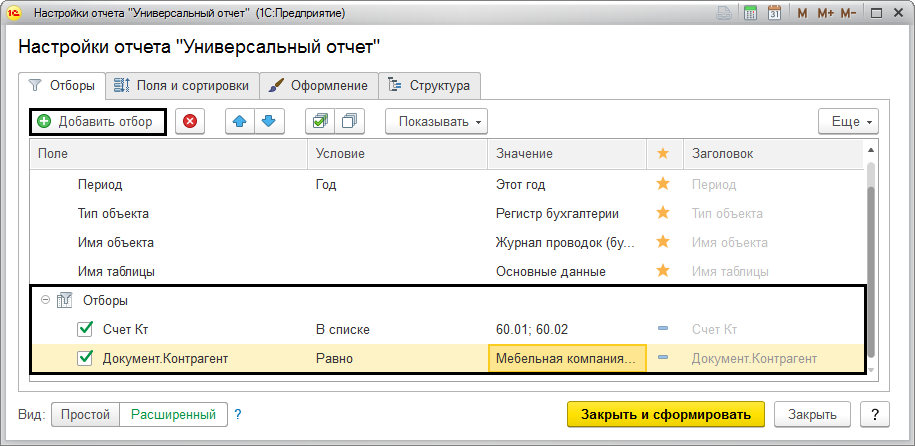

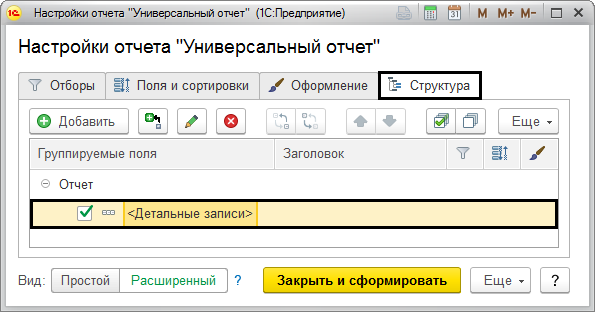

Универсальный отчет

«Универсальный отчет» позволяет подобрать аналитическую информацию для работы с карточкой аналитического учета. Он расположен в разделе «Отчеты» — «Стандартные отчеты». Для сбора подобной информации выбирайте раздел отчета «Регистры бухгалтерии». Кнопка «Настройки» устанавливает различные фильтры для этого отчета.

Поле «Добавить отбор» задает отборы для формирования данных.

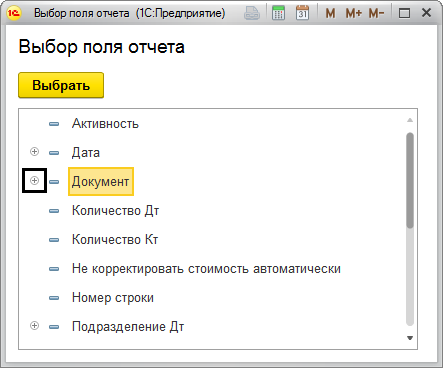

Для детализации полей отбора, используется кнопка «+». Таким образом, в настройках отчета возможно выбрать любые данные.

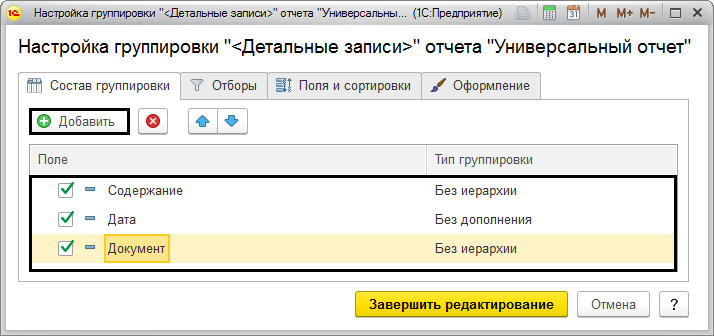

Закладка «Структура» используется для указания данных, которые необходимы пользователю в отчете. Группируются данные в поле «Детальные записи».

Так прибавляются поля с нужной информацией.

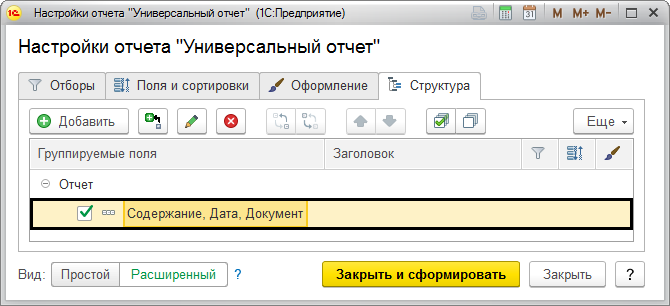

После окончания настройки строка с детализацией будет выглядеть так:

Завершив настройки и нажав кнопку «Закрыть и сформировать», пользователь получает сформированный отчет.

В программе «1С:Бухгалтерия предприятия 3.0» отсутствуют некоторые унифицированные формы. Их возможно составить самостоятельно, обработав аналитические данные из стандартных отчетов.

Карточка бухгалтерских счетов

Карточка счета по праву считается одним из самых популярных отчетов у пользователей системы «1С». Популярность этого отчета обусловлена рядом свойственных ему особенностей, среди которых можно отметить следующие: удобство в работе, хорошая читаемость, способность наряду с компактностью отчетной формы аккумулировать в себе краткую, но в то же время достаточно полную и конкретную информацию обо всех движениях по счету, возможность отслеживать текущее сальдо и др.

Удобство карточки счета отмечают не только непосредственные пользователи системы.

Нередки случаи, когда при проведении всевозможных проверок налоговые органы просят предоставлять необходимую информацию на карточке счета из «1С».

Чтобы получить карточку счета, нужно выполнить команду главного меню Отчеты | Карточка счета. В результате на экране откроется такое же окно, как и для оборотно-сальдовой ведомости по счету,

в котором нужно указать параметры отчета и нажать кнопку Сформировать. Пример готового отчета показан:

Двойным щелчком мыши на любой позиции карточки счета можно быстро перейти в режим просмотра и редактирования документа, на основании которого была сформирована данная проводка. В программе есть еще один похожий отчет – карточка субконто, который выглядит примерно так же, как и карточка счета, только привязан не к счету бухгалтерского учета, а к субконто.

Чтобы сформировать карточку субконто, нужно выполнить команду главного меню Отчеты | Карточка субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка и выбрать субконто для формирования отчета. Пример карточки субконто:

Из этого отчета также можно быстро перейти в режим просмотра и редактирования первичного документа, для этого нужно дважды щелкнуть мышью на соответствующей проводке.

Анализ счета и анализ субконто

Клерк.Ру > Бухгалтерия > Общая бухгалтерия > Бухучет и Налогообложение > Требование налоговой и непредоставление?

Просмотр полной версии : Требование налоговой и непредоставление?

Налоговая в требовании по встречке с контрагентом выставила среди прочего

1.04 [Код документа-1987] Карточки бухгалтерских счетов за период с по

Можно ли не предоставлять это? Как пояснить почему не предоставляем?

Смотря каких счетов. По 62 ж наверное вы можете карточку предоставить. А по остальным напишите, что по запрашиваемому контрагенту карточки таких счетов не ведутся и предоставить их нет возможности.

Смотря каких счетов. По 62 ж наверное вы можете карточку предоставить. А по остальным напишите, что по запрашиваемому контрагенту карточки таких счетов не ведутся и предоставить их нет возможности.

что такое «карточка счета»?

что такое «карточка счета»?

согласна))) никогда не задумывалась:D

согласна))) никогда не задумывалась:D так что написать в ответ — почему не предоставляем?

так что написать в ответ — почему не предоставляем?Вот это:

что такое «карточка счета»?.

что такое «карточка счета»?

это такая картонка разграфленая. На ней записываются все операции по счету.

Стоит в деревянном ящике. Ящик стоит в шкапе. Шкап — в присутственном месте.

я обычно пишу «что план счетов утвержденный тем то от такого то числа, состоит из 99 счетов + энное количество субсчетов + энное количество забалансовых счетов. Из вашего требования непонятно по какому именно конкретному счету требуется «карточка счета» и прошу разъяснить мне и отправить соответствующий запрос»

Что самое странное — проглатывают ответ с доками без этой карточки, запросы на уточненный номер карточки не поступают))))

а что стесняться то… как вас имеют, так и вы имейте их)))

А если вообще ничего не писать и не предоставлять по этому пункту? Чем это чревато?

Фирма у нас маленькая, покупателей не так много. Лучше бы хотелось какой-то ответ дать обтекаемый, чтобы отстали.

Я просто игнорю пункты о карточках и оборотках на встречках.

То есть не даю, и не пишу, что их не даю.

требовании по встречке с контрагентом

если малый объем был, 1-2 сделки

я давала выписки по 62, 76 АВ, 90 давала в на день отгрузки, именно по контрагенту выбирала

а что не дать?

пусть смотрят

Можно ли написать — ведение карточек бухгалтерских счетов учетной политикой не предусмотрено?

Можно ли написать

Лучше ничего не писать. Просто перечислить документы, которые даете.

Лучше ничего не писать. Просто перечислить документы, которые даете.

9. Сведения о суммах НДС, исчисленных и уплаченных в бюджет по данному контрагенту за тот налоговый период, в котором отражены операции по реализации товара(оказании услуг);

11. Сведения об отражении операций на счетах бухгалтерского и налогового учета;

По этим вопросам, если не написать ничего, тоже ничего страшного?

9. Сведения о суммах НДС, исчисленных и уплаченных в бюджет по данному контрагенту за тот налоговый период, в котором отражены операции по реализации товара(оказании услуг);

11. Сведения об отражении операций на счетах бухгалтерского и налогового учета;

По этим вопросам, если не написать ничего, тоже ничего страшного?

Встречные вопросы:

1. Что такое «Сведения о суммах…» и т.д. ?

2. Что такое «Сведения об отражении….» ?

№№ КНД или ОКУД, форма, правила заполнения? где опубликовано?

3. Где в налоговом (или бухгалтерском) учете можно увидеть суммы НДС, уплаченные в бюджет по конкретному контрагенту?

1. Что такое «Сведения о суммах…» и т.д. ?

2. Что такое «Сведения об отражении….» ?

№№ КНД или ОКУД, форма, правила заполнения?

3. Где в налоговом (или бухгалтерском) учете можно увидеть суммы НДС, уплаченные в бюджет по конкретному контрагенту?

++

Встречные вопросы:

1. Что такое «Сведения о суммах…» и т.д. ?

2. Что такое «Сведения об отражении….» ?

№№ КНД или ОКУД, форма, пр

все это болтовня

я уверена вы сами такие вопросы в ответ налоговой не пишете

к чему это

все это болтовня

я уверена вы сами такие вопросы в ответ налоговой не пишете

к чему это

конечно, не пишу.

своевременно представляю унифицированные документы, которые у меня есть и которые я обязан представлять.

весь ответ состоит из фразы «на ваш №/дата направляю копии следующих документов:» и реестра. всё.

сегодня пришло требование по проверки нашего покупателя НДС

требуют предоставить, в числе прочих:

оборотно сальдовую ведомость

карточки бух счетов

структура и штатная численность

мы что должны предоставить им всю нашу обороку за 3й квартал?

и еще журнал регистрации ПОЛУЧЕННЫХ счетов фактур

это зачем?

сегодня пришло требование по проверки нашего покупателя НДС

требуют предоставить, в числе прочих:

оборотно сальдовую ведомость

карточки бух счетов

структура и штатная численность

почитайте ветку. Все уже это обсудили.

весь ответ состоит из фразы «на ваш №/дата направляю копии следующих документов:» и реестра. всё.

++

почитайте ветку. Все уже это обсудили.

вы думаете я не читала, прежде чем задать вопрос??

так за непредоставленный документ штраф

так за непредоставленный документ штраф

А вы предоставьте документы, которые есть и обязаны быть.

Нигде не видела описания документа «структура и штатная численность»

Не имеется ввиду, что злостно не предоставлять. Предоставить то, что есть, и если этого достаточно, чтобы подтвердить сделку или вашу налоговую благонадежность, то все сойдет. Мы обычно пишем: по пункту такому-то документы отсутствуют, это обычно про карточки бух счетов.

Из содержания норм ст. 93 и 126 НК РФ следует, что для привлечения налогоплательщика к ответственности за правонарушение, предусмотренное п. 1 ст. 126 НК РФ, необходимо, чтобы он располагал соответствующими документами (документы должны быть у него в наличии) и представил их не в установленный срок либо уклонялся от их представления. Нарушение установленного срока представления документов по требованию налогового органа, проводившего налоговую проверку, влечет ответственность, предусмотренную названной нормой в виде штрафа в размере 200 руб. за каждый непредставленный документ. (Статья: О спорах вокруг реквизитов запрашиваемых документов: нужны ли они в требовании? (Фирфарова Н.В.) («Налоговая проверка», 2017, N 5)

вы думаете я не читала, прежде чем задать вопрос??

ну наверное я тогда не поняла Вас)))

Нигде не видела описания документа «структура и штатная численность»

+

Я еще бывает (когда совсем обнаглею) пишу что-то типа: «у моей организации отсутствует информация о структуре и штатной численности по запрашиваемому контрагенту»)))

ну наверное я тогда не поняла Вас)))

+

Я еще бывает (когда совсем обнаглею) пишу что-то типа: «у моей организации отсутствует информация о структуре и штатной численности по запрашиваемому контрагенту»)))

а что, это мысль, и также написать что не обладаем ОСВ нашего покупателя:)

а что, это мысль, и также написать что не обладаем ОСВ нашего покупателя

ну вообще-то, это очень наглая мысль))))))

Коллеги, как думаете, прилетело требование, просят учетную политику за 3 года с 2015-2017.

На 2017 год я сделала УП, а в 2015-2016 была УП вообще неадекватная. Вот я в раздумьях, что делать, заменить неадекватную, а вдруг моя предшественница ее уже засветила… отправить как есть, рука не поднимается, уж слишком она корявая

Коллеги, как думаете, прилетело требование, просят учетную политику за 3 года с 2015-2017. На 2017 год я сделала УП, а в 2015-2016 была УП вообще неадекватная. Вот я в раздумьях, что делать, заменить неадекватную, а вдруг моя предшественница ее уже засветила… отправить как есть, рука не поднимается, уж слишком она корявая

А зачем она ее могла светить? Были уже проверки?

А зачем она ее могла светить? Были уже проверки?

Согласна. Ну и кроме всего прочего, вы же всегда можете сказать «ОЙ!….»

Ну, рабочие совещания в налоговой точно были, да и всякие встречки, пояснения. Я все папки перешуршала с налоговой перепиской, ничего не нашла, но душа не спокойна. Думаете, все-таки отправить им сейчас обновленную мою УП, на тоненького так сказать, меня уже посещают мысли просто «забыть» про этот документ

требуют предоставить, в числе прочих:

оборотно сальдовую ведомость

карточки бух счетов

структура и штатная численность

мы что должны предоставить им всю нашу обороку за 3й квартал?

я тупо представляла выписку из оборотки или карточки именно по этим отгрузкам

сначала делала копии реализаций и потом на каждую реализацию делала карточку например по сч 90,01

или по сч 41

а вообще, что они хотят этим всем узнать, ведь сейчас все практически прозрачно по НДС

мы подали декларацию, они подали декларацию, все сошлось

что еще то нужно?

что еще то нужно?

Мне кажется, они просто переживают что без их требований у нас просто работы не будет и нас поувольняют всех)))))))))))))) Заботються о нас)))))))))

Поплачусь немного, пофлужу, у меня сейчас 8. требований на предмет поясни, предоставь, приди поговорить и тд и тп. Директор уже предлагает мне взять отдельного буха конкретно на работу с налоговой, потому что меня уже не хватает на это все

у меня 4е за неделю (по двум фирмам) ?

Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

В рамках камеральной проверки декларации по НДС налоговый орган выставил компании требование о представлении документов: анализ счета 41 «Товары», карточки бухгалтерских счетов в разрезе данного счета и оборотно-сальдовые ведомости.

Компания, полагая, что не обязана представлять эту документацию, обратилась в арбитражный суд.

Суд признал действий ИФНС по выставлению требования незаконными, исходя из следующего.

До выставления требования компания представила в ИФНС документы, содержащие всю необходимую информацию о движении товара и подтверждающие налоговые вычеты по НДС: грузовые таможенные декларации; акты о приемке товара, платежные поручения, отчет о расходовании денежных средств, книгу покупок, выписку по счету 41, счета – фактуры, акты выполненных работ.

Запрашиваемые ИФНС документы являются сводными или аналитическими документами бухгалтерского учета. Они формируются на основании первичных документов и не являются основанием для исчисления налога.

Требуя их, инспекция нарушает п. 8.1 ст. 88 НК РФ, поскольку они не относятся к конкретным операциям, по которым у инспекции возникли вопросы.

Таким образом, ИФНС нарушила права компании, тем, что обязала формировать и изготавливать документы, которые законодательство не обязывает предоставлять на камеральную проверку.

ПОСТАНОВЛЕНИЕ Арбитражного суда Восточно-Сибирского округа от 28.04.2016 № Ф02-1859/2016

Документ включен в СПС «Консультант Плюс»