Карточка доходов физического лица

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты — российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

- пособие по беременности и родам;

- единовременное пособие за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- пособие при рождении и при усыновлении ребенка;

- пособие по уходу за ребенком до достижения им возраста полутора лет;

- пособие по безработице.

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

Переводы с карты на карту и налоги: что на самом деле сказал Минфин

Уже несколько лет в СМИ периодически всплывает тема: якобы с переводов на карту нужно платить НДФЛ. Как будто получил 10 тысяч рублей от друга, мамы или жены — и должен заплатить 1300 рублей в бюджет. Потому что любой перевод — это вроде бы доход. А с доходов в России платят налоги. И вот если налоговая узнает о переводах — а она как будто обязательно о них узнает из автоматических сообщений от банка, — то начислит НДФЛ и потребует декларацию.

В очередной раз Минфин прокомментировал ситуацию с переводами на карты и налогами. Это письмо прочитали юристы и бухгалтеры, и снова началась истерика:

- «Минфин: переводы с карты на карту облагаются НДФЛ»;

- «Минфин предупредил насчет НДФЛ при переводе с карты на карту физического лица»;

- «Минфин: при переводе с карты на карту нужно платить НДФЛ».

Это реальные заголовки авторитетных изданий с платной подпиской. Так нужно или не нужно платить НДФЛ с переводов на карту? Вот как обстоят дела с налогами на самом деле.

Что за вопрос по поводу переводов на карты?

Вот несколько наших статей, в которых уже разбирали эту тему:

Спустя год после очередного разбора этот вопрос поднялся снова. И теперь со ссылкой на новое письмо Минфина, которое и правда существует. Но чтобы понять, что в нем написано, письмо нужно как минимум прочитать. Мы прочитали, и вот о чем этот документ.

Не все переводы на карту считаются доходом

Доходы — это экономическая выгода. Она может быть в денежной или натуральной форме. Например, зарплата — это выгода в денежной форме: вы получили на карту или наличными 20 тысяч рублей. Подаренный автомобиль или доставшаяся по наследству квартира — это выгода в натуральной форме: какой-то вещью или имуществом. Налогом по закону облагается не что угодно, а именно доход.

Но бывают поступления, которые не являются выгодой. Вот несколько примеров.

Возврат долга. Например, если вам вернули долг любым способом, вы не получили выгоды: сначала отдали свои 5000 рублей, а потом получили назад те же 5000.

Или вы заплатили за всю компанию в кафе, а потом друзья перевели вам по 1000 рублей в счет своей доли заказа. Это тоже не выгода и не доход с точки зрения закона, хотя перевод на карту был.

Кэшбэк от банка или магазина. Еще вы можете получить на карту кэшбэк за покупки. Потратили 10 тысяч рублей на косметику — вам на карту зачислили 1000 рублей кэшбэка. Но это не доход, а что-то вроде скидки. Вы получили деньги за то, что сначала их потратили.

Переводы внутри семьи. Муж может перевести жене деньги на оплату продуктов, а она ему — свою часть ипотеки. Для супругов эти переводы не считаются доходом. Это их общие деньги.

Перевод ИП на свою карту. Предприниматель получил деньги от клиента, заплатил 6% налога на УСН и вывел 20 тысяч рублей на личные нужды на свою карту физлица в другом банке. Ему как физлицу поступил перевод, но это не доход, и налога не будет. Доход он получил как предприниматель и теперь имеет право распоряжаться своими деньгами как физлицо.

Возврат ошибочного платежа. Вы перевели кому-то деньги, и вам их вернули. Это операция зачисления, но это не доход. Государства такой перевод вообще не касается.

Все эти переводы — не доход. Они не просто освобождены от налога, а вообще не являются объектом налогообложения.

С денежных подарков не нужно платить налог

Некоторые переводы на карту все-таки являются доходом. Например, если бабушка переводит внуку 1000 рублей ко дню рождения, с точки зрения налогообложения для внука это доход. Но это доход, который не облагается НДФЛ, потому что с любых денежных подарков от любых людей никогда не нужно платить налоги.

Денежный подарок — это когда дают или переводят какую-то сумму и ничего не ждут взамен. Переводить может кто угодно и кому угодно, а договор на бумаге при этом заключать необязательно: дарение можно оформлять устно. Передали подарок деньгами — считается, что договор заключен в этот момент. Дарить можно любую сумму, хоть миллион рублей. И хоть каждый день. Налога все равно не будет.

Вот, вот, вот посмотрите, как об этом пишут в Минфине:

Если вам на карту пришли деньги не за что-то, а просто так, вы ничего не должны государству — ни декларацию, ни налоги. Это не мы так считаем, так считает Минфин.

Денежные подарки от физлиц — это не единственный доход, который освобожден от НДФЛ. В налоговом кодексе большой список: среди них пособия, материнский капитал, деньги от продажи овощей со своего огорода, пенсии, алименты, заработок репетиторов и нянь.

С каких переводов на карту нужно платить НДФЛ?

Иногда платить налог с денежных поступлений все-таки придется. Но важен не сам факт зачисления денег, а за что они пришли.

Вот примеры, когда с перевода нужно начислить НДФЛ:

- Вы оказали услуги или выполнили работу. Например, сделали сайт, испекли торт или починили забор, а вам за это заплатили. Это уже не подарок, а вознаграждение, то есть доход. С него нужно заплатить 13% НДФЛ. Налог можно уменьшить с помощью профессионального вычета.

- Вы продали свое имущество. Например, машину, квартиру или диван. Та сумма, что поступила от покупателя любым способом — на карту или наличными, — это доход. Но налога с него может и не быть, потому что есть несколько видов вычетов. А при продаже имущества позже минимального срока владения действует полное освобождение от деклараций и НДФЛ.

- Вы заработали как-то еще. Например, даете в долг под проценты: отдали 100 000 Р , а получили 110 000 Р . Тогда 10 000 Р — это доход. Его нужно задекларировать и заплатить 1300 Р в бюджет. Такая же ситуация при сдаче квартиры: деньги от нанимателя являются вашим доходом, а бюджет ждет часть этой суммы в виде налога.

- Вы выиграли в лотерею. Выигрыш — это не подарок, а доход. С суммы, превышающей 4000 Р в год, нужно платить налог. В зависимости от суммы это делает распространитель лотереи или сам везунчик.

При таких доходах не имеет значения, каким способом поступили деньги. Факт зачисления их на карту вообще ничего не значит. Даже если вознаграждение передали наличными, это все равно доход. Дальше нужно разбираться, есть ли повод платить НДФЛ и подавать декларацию.

Например, если вы в 2015 году купили квартиру за 2 млн рублей, а в 2019 продадите ее за 3 млн рублей, вся сумма перевода не будет облагаться налогом, потому что прошел минимальный срок владения. И декларации тоже не будет.

А если продать почти новый Макбук за 50 тысяч рублей, то декларацию подать хоть и придется, но НДФЛ не начислят: при продаже любого имущества есть вычет, он перекроет доход.

Что еще нужно знать, если получаете переводы на карту

Вот еще несколько фактов о налогах, переводах и слежке за вашими счетами:

- Банк не передает в налоговую информацию о каждом вашем поступлении. Эти данные можно получить только в рамках налоговой проверки, если для нее найдется повод.

- Налоговая знает, что у вас есть счет в банке, но не знает о зачислениях и тратах.

- У налоговой были планы получить доступ к переводам, но спустя год они так и остались планами.

- Доказывать, что перевод — это ваш доход, а не подарок, должна налоговая, а не вы.

- Автоматически налоги с переводов на карты никому не начисляют.

- Контроля за расходами в России нет. Если у вас нет официального дохода, но вы купили квартиру, это еще не повод начислять налоги.

- Кроме налогового кодекса есть закон № 115-ФЗ о борьбе с обналичкой и преступными доходами.

Форма 1 НДФЛ: что это такое и образец заполнения

Форма 1 НДФЛ используется для отражения доходов физлиц, которые организация выплачивает работникам в качестве налогового агента. С 2011 г. применение данной отчетности необязательно. Но карточка такого формата – это наиболее удобный способ представления регистра по налогу, который вменено вести компаниям в обязательном порядке (с правом разрабатывать собственные формы).

Что такое 1 НЛФЛ

1 НДФЛ – это карточка налогового учета по НДФЛ физлиц, предоставленных им вычетов, за отчетный период, утвержденная Пр. МНС РФ №БГ-3-04/583 от 31.10.2003 г. Данная форма отчетности заполняется работодателем в отношении выплат своим работникам.

При оформлении налоговые агенты обязаны учитывать утвержденные коды доходов и отчислений, виды налоговых вычетов, а так же документы, подтверждающие это право.

Несмотря на то, что ведение формы 1 НДФЛ не является обязательным, многие работодатели применяют ее как наиболее оптимальный вариант отражения требуемых сведений. Поэтому данный бланк должен быть включен в документооборот компании и утвержден приказом об учетной политике.

Форма регистра

Форма 1 НДФЛ заполняется индивидуально на каждое физлицо и позволяет отразить все идентификационные данные, требуемые при заполнении регистра налогового учета:

- сведения о налогоплательщике;

- доходы (с указанием кодов);

- предоставленные вычеты (отраженные в виде кодов);

- размер и основание уменьшения налогооблагаемой базы;

- указание статуса работника для определения применяемой ставки налога;

- размер НДФЛ, который подлежит уплате;

- даты произведенных перечислений в бюджет с указанием оснований (платежных документов).

В форму регистра не включаются виды доходов, для которых не определены коды, например суточные. Прибыль, частично облагаемая налогом, указывается в регистре в полном объеме, а необлагаемая часть отражается в качестве вычета с соответствующим кодом.

Состав документа бланк

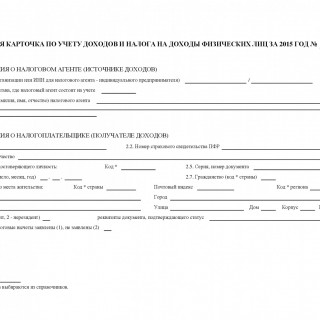

Бланк 1 НДФЛ состоит из 9 разделов:

· наименование компании и код ОКТМО;

· код ИФНС, в которой зарегистрировано юрлицо.

При необходимости допускается внести в этот раздел ОГРН налогового агента.

· личные данные (ФИО, дата рождения);

· паспорт и его код;

· адрес проживания и гражданство с указанием кода страны;

· статус гражданина (резидент или нет);

· для исчисления применяются две ставки — 13% для граждан пребывающих на территории РФ более полугода и 30% для лиц, находящихся в стране менее этого периода;

· в форме таблицы отражаются виды доходов и предоставленные вычеты за каждый месяц отчетного периода;

· формируется НДФЛ к уплате, с указанием суммы удержанного налога или размера долга на начало года.

Дополнительно в данный раздел рекомендуется вносить даты проведенных операций и сведения о соответствующих платежных поручениях.

Данные вносятся в виде таблицы, но их можно отразить в 3-ем разделе с соответствующим кодом дохода.

· заполняется таблица для каждого вида прибыли с применением вычета в размере 4 т.р.;

· формируется база налогообложения;

· исчисляется сумма НДФЛ к уплате;

· фиксируется долг и удержанная сумма налога.

Справка 1 НДФЛ визируется работником, который проверяет достоверность указанных сведений.

При необходимости форма может быть дополнена сведениями в соответствии с требованиями заполнения налогового регистра.

Кто должен сдавать справку

Несмотря на то, что заполнение справки для учета по НДФЛ упразднено в оформление налогового регистра, обязанность сдачи документа возложена на работодателя, который выплачивает заработную плату своим сотрудникам.

Карточку ведут все налоговые агенты по НДФЛ.

Сроки сдачи

Данная форма отчетности относится к внутренним документам юрлица. Она заполняется за отчетный период ежемесячно с нарастающим итогом и хранится с другими формами первичной документации бухучета.

Предоставлять в налоговые органы справку не требуется, ее могут запросить сотрудники ФНС при проверке уплаты НДФЛ в бюджет. Исключением являются случаи переплаты налоговым агентом. Для оформления возврата юрлицу потребуется предоставить выписку из налогового регистра, свидетельствующую о факте излишне внесенной суммы НДФЛ.

Порядок заполнения

Ведение формы осуществляется сотрудниками, в чьи обязанности входит начисление заработной платы персонала.

1 раздел заполняется в соответствии с учредительными документами юрлица, код ИФНС присваивается согласно документам регистрации в налоговом органе.

В качестве сведений о физлице (2 раздел), используются персональные данные предоставленные работником при трудоустройстве, и оставшиеся поля заполняются по мере расчета отчислений в бюджет. Данные вносятся ежемесячно после закрытия ведомостей, во избежание ошибок.

Допускается два варианта заполнения справки:

- с использованием специализированных программных продуктов – автоматически;

- вручную.

Недостающие сведения необходимо уточнить у сотрудника.

Применяемые коды

Согласно Пр. ФНС №MMB-7-11/387@ от 10.09.2015, при заполнении формы применяются соответствующие видам прибыли и вычетов коды:

КОДЫ ДОХОДОВ (Приложение №1)

КОДЫ ВЫЧЕТОВ (Приложение №2)

Пример заполнения

Образец заполнения 1 НДФЛ в качестве регистра налогового учета для сотрудника ООО «Ромашка».

Заполняем раздел 1.

В форму вносятся данные организации в соответствии с представленными полями:

Пример оформления данных о физлице – Петрове П.П.:

- в п.п.2.1 – 2.5 вносятся сведения в соответствии с паспортом гражданина, свидетельством ИНН;

- в п. 2.6 указывается код страны согласно Общероссийскому классификатору стран мира (ОКСМ), для России -643;

- п.2.9 заполняется «1» для резидентов и «2» — нерезидентов.

В данном пункте отражаются налоговые вычеты, предоставленные в соответствии со ст.218-220 HK РФ.

Отражает непосредственно исчисление налогооблагаемой базы и НДФЛ по ставке 13%:

- сначала в табличном варианте вносятся виды вознаграждений за выполнение трудовых обязанностей;

- код дохода присваивается в соответствии с классификатором – «2000»;

- далее указывается сумма налога за каждый месяц начисленная и удержанная;

- при отражении данных о перечислениях вносятся реквизиты платежных документов.

Если налогоплательщику предоставляются вычеты, их требуется указать в данных полях.

Итогом заполнения справки является формирование данных граф. Здесь отражается общая сумма прибыли и исчисленного НДФЛ.

Вписываются сведения о выданных справках для предоставления в ФНС.

Это один из вариантов преобразования бланка 1 НДФЛ в форму регистра налогового учета по подоходному налогу. Каждое юрлицо может разрабатывать образцы по своему усмотрению, но соблюдая установленные законодательством нормы. Т.е. доходы и вычеты должны быть отражены в соответствии с принятой системой кодов.

Информация не подлежащая включению в состав данных документа

В 1 НДФЛ не вносятся данные, касающиеся видов прибыли, которые не подлежат налогообложению (cт. 217 HK РФ):

- Госпособия, выплаты (кроме оплаты ЛН, в ом числе по уходу за ребенком).

- Пенсионные отчисления (включая страховую и накопительную пенсию).

- Вознаграждения по рождению (усыновлению) ребенка и по уходу за ним.

- Компенсационные выплаты, связанные с причинением вреда здоровью, за поднаем жилья, увольнение, за гибель военнослужащего и др.

- Выплаты на возмещение затрат в рамках договоров о безвозмездном выполнении обязанностей (волонтеры).

- Алименты.

- Прибыль, в виде грантов, призов или иных форм за участие в конкурсах, соревнованиях и т.д.

- Матпомощь (членам семьи погибшего, пострадавшим в результате стихийного бедствия и т.д.).

- Компенсация за санаторно-курортные путевки в санатории и др. оздоровительные учреждения.

- Иные виды дохода, предусмотренные нормами законодательства.

При оплате работодателем командировочных расходов сотруднику, в налогооблагаемую базу не включаются суточные, но не превышая 700р.за каждый день служебной поездки в пределах РФ и 2.5 т.р. – в другой стране.

Ответственность за отсутствие форм налогового учета

Законодательством РФ предусмотрены меры ответственности за отсутствие или не предоставление отчетности по выплатам НДФЛ. Такие требования основаны на том, что заполнение налогового регистра является обязательным для всех налоговых агентов по НДФЛ.

При отсутствии форм учета применяются штрафные санкции в размере 10 т.р., при повторном нарушении 30 т. р. (ст. 120 НК РФ). За отказ в предоставлении отчетности налагается штраф – 200 р. за каждую единицу учета (ст.126 НК РФ).

Заключение

Справка по форме 1 НДФЛ не является обязательной к ведению в организациях, но при некоторой модификации ее можно использовать в качестве регистра налогового учета, образец которого юрлица вправе разрабатывать самостоятельно. Документ заполняется ежемесячно с указанием кодов видов доходов, вычетов и документов, являющихся основанием, на каждое физлицо отдельно, в течение отчетного года с нарастающим итогом. За нарушение законодательства по заполнению сведений по НДФЛ, предусмотрены меры ответственности.

Приложение. Порядок заполнения Налоговой карточки по учету доходов и налога на доходы физических лиц

Порядок

заполнения Налоговой карточки по учету доходов и налога на доходы физических лиц

Форма N 1-НДФЛ Налоговой карточки по учету доходов и налога на доходы физических лиц (далее — Налоговая карточка) издана во исполнение пункта 1 статьи 230 части второй Налогового кодекса Российской Федерации и является первичным документом налогового учета.

Налоговая карточка предназначена для учета налоговыми агентами персонально по каждому налогоплательщику:

— доходов, полученных в налогооблагаемом периоде как в денежной, так и в натуральной формах, или право на распоряжение которыми у налогоплательщика возникло, а также полученных в виде материальной выгоды, подлежащих включению в налоговую базу для исчисления сумм налога на доходы физических лиц;

— налоговой базы отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки;

— суммы налоговых вычетов, уменьшающих налоговую базу;

— сумм исчисленного и удержанного налога по каждому виду доходов, в отношении которых установлены различные налоговые ставки, и общую сумму налога, исчисленного и удержанного за налоговый период;

— сумм доходов, полученных налогоплательщиком от реализации имущества, принадлежащего ему на праве собственности, независимо от вида такого имущества и суммы полученного дохода;

— сумм налоговых льгот, предоставленных налогоплательщику законодательными актами субъектов Российской Федерации;

— результатов перерасчета налоговых обязательств налогоплательщика за прошлые налоговые периоды, произведенного в отчетном налоговом периоде.

В Налоговой карточке содержится информация, касающаяся налогового агента — российской организации, индивидуального предпринимателя (частного нотариуса, частного охранника, частного детектива, занимающегося частной практикой), постоянного представительства иностранной организации в Российской Федерации, от которого или в результате отношений с которым налогоплательщик получил доходы, обязанного исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Не ведется Налоговая карточка о выплаченных доходах индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы в том случае, если эти индивидуальные предприниматели предъявили налоговому агенту документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица.

Налоговая карточка содержит персональную информацию о физическом лице — получателе дохода, необходимую для правильного исчисления налога и представления в налоговые органы сведений о доходах такого лица.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу и при заполнении Налоговой карточки не учитываются.

В Налоговой карточке все суммовые показатели отражаются в рублях и копейках через десятичную точку, за исключением сумм налога на доходы. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Доходы (расходы, принимаемые к вычету налоговыми агентами) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов (на дату фактического осуществления расходов).

В Налоговой карточке указывается, за какой налоговый период она заполняется. Налоговая карточка состоит из восьми разделов и справочной информации о результатах перерасчета налоговых обязательств налогоплательщика за прошлые налоговые периоды, произведенного в отчетном налоговом периоде.

В Налоговой карточке отражаются доходы, подлежащие учету при определении налоговой базы, включая доходы, в отношении которых предусмотрены налоговые вычеты. Доходы, определяемые в соответствии с положениями главы 23 «Налог на доходы физических лиц» Налогового кодекса как доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы таких доходов, в Налоговой карточке не отражаются.

Исчисление налоговой базы и суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.