Индивидуальная карточка работника по заработной плате

Как заполнить карточку начисленных выплат и страховых взносов

Зачем нужна карточка индивидуального учета вознаграждений и соцвзносов

Страховые взносы начисляют все работодатели, производящие выплаты работникам. С 01.01.2017 контролируют их начисление и уплату налоговые органы. С этой даты введена в действие глава 34 НК РФ, в которой прописаны правила расчета и уплаты соцвзносов на обязательное пенсионное, медицинское и социальное страхование.

В пункте 4 статьи 431 НК РФ прописана обязанность работодателя организовать учет выплаченных вознаграждений и начисленных в отношении них страховых взносов индивидуально по каждому физическому лицу. Хранить эти сведения необходимо не менее шести лет (подпункт 6 пункта 3.4. статьи 23 НК РФ). Несмотря на то, что ответственность за отсутствие учетных документов по соцвзносам прямо не установлена, не исключена вероятность привлечения налоговыми органами плательщика к ответственности по статье 120 НК РФ.

Какую форму использовать

Нынешним налоговым законодательством бланк учетной карточки не установлен. Следовательно, разработать и утвердить ее каждая компания должна самостоятельно. ФНС рекомендует взять за основу бланк, утвержденный ПФР.

До 2017 года страховые взносы администрировались внебюджетными фондами: ПФР и ФСС. Правила расчета страховых взносов были изложены в Федеральном законе № 212-ФЗ от 24.07.2009.

Именно эти две организации в совместном письме разработали и рекомендовали форму карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных соцвзносов (Письма ПФР № АД-30-26/16030 и ФСС ПФ № 17-03-10/08/47380 от 09.12.2014).

Бланк ПФР и ФСС

![]()

![]()

Разрабатываем и утверждаем собственную форму

Используемый организацией бланк карточки учета страховых взносов необходимо утвердить в учетной политике. Рассматриваемый регистр должен содержать следующие сведения:

- данные организации: наименование, ИНН, КПП;

- данные работника: Ф.И.О., ИНН, СНИЛС;

- сведения о трудовом договоре (номер, дата);

- информацию о наличии, отсутствии инвалидности;

- тарифы, используемые при расчете соцвзносов;

- суммы выплат работнику: ежемесячно и нарастающим итогом с начала года;

- суммы начисленных страховых взносов ежемесячно и нарастающим итогом с начала года;

- суммы выплаченных пособий за счет ФСС.

Взяв за основу форму, утвержденную ПФР и ФСС, удалив ненужную и дополнив необходимую информацию, указав необходимые ссылки на статьи НК РФ, мы получили бланк.

Бланк карточки учета соцвзносов

![]()

![]()

Образец заполнения

Заполним разработанный бланк сведениями на условном примере.

ООО «Компания» уплачивает страховые взносы по обычным тарифам, сотруднику Семенову С.С. инвалидность не установлена. Сумма месячной заработной платы составляет 100 000 руб. За год начисленное вознаграждение достигло предельных баз для расчета страховых взносов. Напомним, что предельные суммы выплат для начисления соцвзносов в 2020 г. составляют:

- на ОПС — 1 021 000,00 руб.;

- на ВНиМ — 815 000,00 руб.

Обратите внимание, что данные о начисленных вознаграждениях и платежах на социальной страхование необходимо приводить в рублях и копейках. Это обусловлено тем, что исчисление соцвзносов производится с точностью до копеек (пункт 5 статьи 431 НК РФ).

Лицевой счет сотрудника (формы Т-54 и Т-54а)

Лицевой счет работника является внутренним документом работодателя, содержащим сведения обо всех видах выплат и удержаний из заработной платы сотрудника.

Лицевой счет открывается бухгалтером после приема сотрудника на работу и ведется им на протяжении всей трудовой деятельности работника. Данные вносятся на основании первичных документов по учету выработки, выполненных работ, отработанного времени и документов на разные виды оплат.

К таким документам, в частности, относятся:

- табель учета использования рабочего времени (форма Т-13);

- маршрутные и путевые листы;

- приказы;

- больничные листы;

- рапорты о выработке;

- наряды на сдельную работу;

- иные документы.

На основании данных личного счета впоследствии заполняется платежно-расчетная ведомость по форме Т-49.

Бланк лицевого счета сотрудника

Лицевой счет ведется по двум формам:

- Т-54 – унифицированная форма карточки лицевого счета. Как правило, указанная форма применяется для ведения учета заработной платы на крупных предприятиях и организациях. Небольшие организации и ИП чаще всего применяют унифицированную форму Т-49, являющуюся как расчетной так и платежной ведомостью.

- Т-54а – форма карточки лицевого счета, для ведения учета в электронной форме.

Примечание: если работодатель для расчета заработной платы применяет ведомость по форме Т-51, то лицевой счет по форме Т-54 не составляется.

Как заполняется лицевой счет сотрудника

Общие требования к заполнению

- Данные в карточку вносятся синими либо черными чернилами.

- Не допускается внесение исправлений, использование корректирующих средств, в том числе замазок.

- Документ состоит из титульного листа и таблицы, содержащей 49 граф.

Инструкция по заполнению карточки лицевого счета

Титульная часть: Самыми первыми заполняются строки, содержащие сведения о работодателе: наименование организации (структурного подразделения), код по ОКПО и ОКУД. Затем вносятся сведения о дате открытия счета, расчетном периоде и самом работнике.

Примечание: Сведения о сотруднике (номер ИНН и СНИЛС, семейное положение, количество детей, дата приема на работу) вносятся на основании личной карточки (Т-2).

Далее заполняются сведения о работнике: ФИО, дата рождения, табельный номер, семейное положение, ИНН, номер СНИЛС, должность и др.

Графы 1-8. Содержат данные о приёме на работу, переводах, увольнении, изменениях в оплате труда. В указанных графах отражаются сведения о приказе о приеме на работу (увольнении, переводе) и т.д., месте работы (структурное подразделение), должности (специальность, профессия), тарифной ставке, сумме надбавок и доплат.

Графы 9-16. Содержат сведения об отпусках работника: период за который предоставлен отпуск, длительность, дата и номер приказа, утвердившего отпуск.

Графы 17-21. В указанных графах отражаются сведения об удержаниях в отношении сотрудника (по исполнительным листам, приказным документам и др.).

Графа 22. В графе указывается сумма налогового вычета, предоставленного работнику.

Графа 23. Указывается месяц, за который составляется счет, в формате: 01, 02, 03 и т.д.

Графы 24-27. В указанных графах отражаются отработанные сотрудником дни (часы) в отчетном месяце. Данные берутся из табеля учёта рабочего времени.

Графы 28-37. Указываются все начисления, произведенные сотруднику за отчетный месяц: заработная плата, премии, больничные, отпускные и иные выплаты.

Графы 38-46. Отражаются удержания в отношении работника: НДФЛ, алименты, авансы и др.

Графы 47-48. В указанных графах отражается задолженность организации перед работником и наоборот: сотрудника перед организацией.

Графа 49. Указывается итоговая сумма выплат работнику за отчетный месяц.

Образец заполнения лицевого счета сотрудника

Карточка лицевого счета работника по форме Т-54 (скачать образец)

Карточка лицевого счета работника по форме Т-54а (скачать образец)

Образец карточки индивидуального учета сумм начисленных выплат

lori-0004908555-bigwww.jpg

Похожие публикации

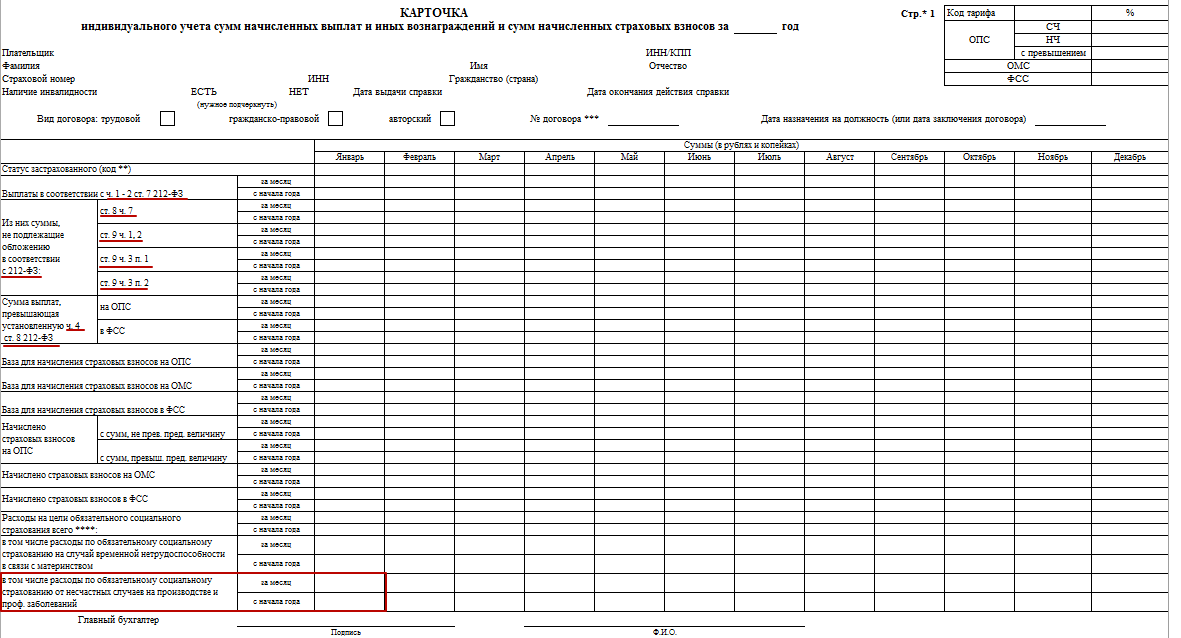

Работодатели должны вести учет начисленных в пользу своих сотрудников выплат и иных вознаграждений, а также рассчитанных с них сумм страховых взносов. Для ведения такого учета в 2016 году Пенсионный фонд РФ и ФСС России рекомендуют использовать бланк карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Форма карточки приведена в Приложении к письму ПФР №АД-30-26/16030, ФСС РФ №17-03-10/08/47380 от 9 декабря 2014 года.

Данная форма не является обязательной, поэтому контролирующие ведомства не устанавливают каких-либо строгих требований к форме и порядку ее ведения. Соответственно, в нее можно вносить изменения – дополнять необходимыми графами (строками) и удалять ненужные. Кроме того, не запрещено вести учет по иной форме, которую страхователь разработает самостоятельно исходя из специфики деятельности, а рекомендованный бланк карточки индивидуального учета сумм начисленных выплат использовать как образец. Главная цель данного документа – отразить полную и достоверную информацию о начисленных выплатах сотрудникам в натуральной и денежной формах и рассчитанных страховых взносах, а также социальных расходах.

Заполнение карточки индивидуального учета

Карточка включает в себя 3 страницы. В шапке документа необходимо заполнить:

- реквизиты плательщика (название компании, ИНН, КПП);

- Коды тарифа ОПС, ОМС, ФСС.

- ФИО застрахованного работника, его гражданство, страховой номер, ИНН, является ли работник инвалидом;

- Вид договора (трудовой или ГПД), номер договора, дату заключения.

Далее идет большая таблица, в которой отражены выплаты в пользу работника. Выплаты указываются за каждый месяц и нарастающим итогом с начала года. Выплаты, облагаемые и не облагаемые страховыми взносами, указываются в таблице отдельно. Далее в таблице карточки индивидуального учета страховых взносов необходимо указать базы для начисления взносов отдельно на ОПС, ОМС и ФСС. Затем – сколько страховых взносов было начислено по каждому виду страхования. Сведения, указанные в таблице, подтверждает подпись главного бухгалтера.

На странице 2 следует отражать сведения по работникам, которые работают на тяжелых или вредных производствах. Этот раздел также состоит из объемной таблицы, которая делится на несколько частей. Перечислим некоторые из них:

- выплаты работникам по всем видам работ;

- выплаты, произведенные работникам по видам работ, по рабочим местам с классом условий «опасные»;

- выплаты, произведенные по видам работ, по рабочим местам с классом условий «вредные» и т.д.

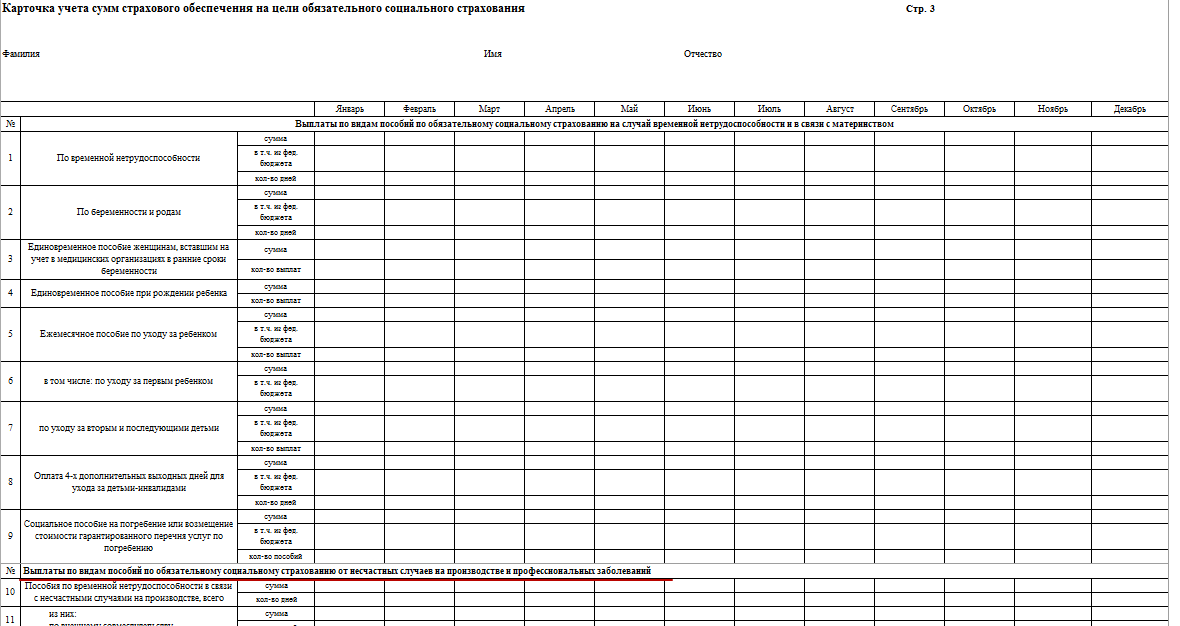

На странице 3 карточки индивидуального учета необходимо указать выплаты по видам пособий на случай возникновения временной нетрудоспособности в связи с беременностью и материнством, выплаты пособий по страхованию от чрезвычайных случаев на производстве и профессиональных заболеваний.

Первая часть раздела посвящена выплатам в связи с беременностью и материнством. Работодателю необходимо заполнить отдельно все виды выплат:

- по временной нетрудоспособности;

- выплаты, произведенные сотрудницам по беременности и родам;

- выплаты сотрудницам, которые встали на учет по беременности на ранних сроках;

- пособие сотрудникам при рождении ребенка и т.д.

Каждая строчка с указанием того или иного вида выплаты делится на несколько частей: сумма, в том числе сумма из федерального бюджета, количество выплат.

Во второй части раздела, в которой отражаются выплаты по видам пособий по страхованию от чрезвычайных (несчастных) случаев и профессиональных заболеваний, также необходимо указать по отдельности все виды выплат:

- пособия сотрудникам по временной нетрудоспособности, возникшей из-за несчастного случая, случившегося при выполнении трудовых обязанностей;

- пособия сотрудникам по временной нетрудоспособности, возникшей из-за профессиональных заболеваний и т.д.

Каждый заполненный раздел бланка карточки учета страховых взносов, актуальной для 2016 года, заверяет подпись главного бухгалтера.

Ниже приведен образец карточки индивидуального учета сумм начисленных выплат:

Карточка учета страховых взносов: каким должен быть образец в 2017 году

Правильно ли у вас организован учет расчетов по социальному страхованию и обеспечению? Попробуем разобраться, как это сделать в 2017 году с учетом передачи страховых взносов налоговикам.

Обязательное требование

Новая глава Налогового кодекса (п. 4 ст. 431) говорит о необходимости каждому страхователю вести учет сумм:

- начисленных выплат;

- иных вознаграждений;

- страховых взносов по ним.

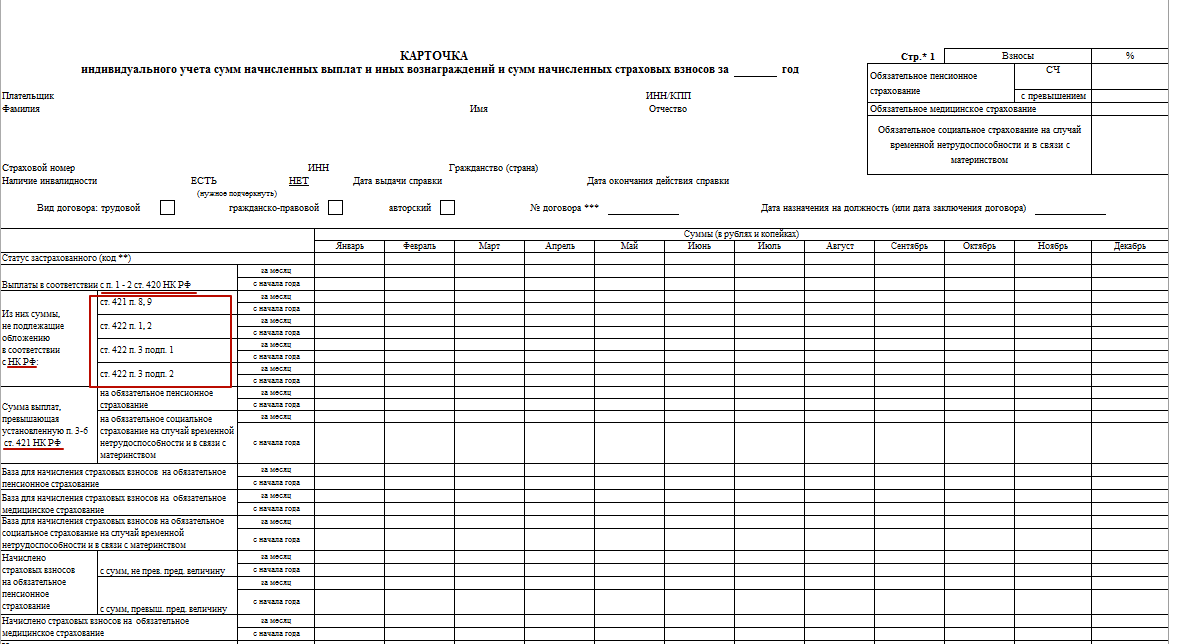

Делать это нужно по каждому человеку, в пользу которого шли выплаты. Данные позиции должны найти отражение в отдельном регистре. Например, карточке индивидуального учета сумм начисленных выплат. Образец 2017 года, на наш взгляд, не будет сильно отличаться от прошлых периодов.

Дело в том, что указанная обязанность перекочевала в Налоговый кодекс из Закона № 212-ФЗ о страховых взносах в неизменном виде. Вдобавок, объект обложения страховыми взносами и правила их начисления не претерпели серьезного пересмотра. За исключением, пожалуй, сверхнормативных суточных.

Старый регистр на новый лад

Рекомендованный образец карточки индивидуального учета сумм начисленных выплат и страховых взносов можно найти в совместном письме ПФР и Фонда соцстраха от 9 декабря 2014 года. А на нашем сайте, скачать здесь.

Чтобы приспособить ее под изменения с 2017 года, на наш взгляд, достаточно:

- Заменить все ссылки на Закон о страховых взносах № 212-ФЗ в карточке аналогичными положениями гл. 34 НК РФ. Для вашего удобства мы проделали это в таблице ниже:

- Изъять все графы, касаемо учета расчетов с фондом социального страхования в отношении травм и профнедугов (хотя это можно не делать, если вы планируете вести вместе учет по линии ФНС и ФСС).

Подробнее об этом см. «Страховые взносы в ФСС в 2017 году: к чему готовиться».

Основные принципы ведения и заполнения бланка карточки учета страховых взносов в 2017 году таковы:

- заводят на календарный год;

- все показатели – с копейками;

- каждый месяц;

- нарастающим итогом.

По общему правилу, заверяет внесенные в карточку данные главный бухгалтер.

Обратите внимание, что совсем не обязательно использовать форму именно в таком варианте. Закон обязательных требований к ней пока не предъявляет. К тому же не исключено, что в ФНС разработает свой вариант бланка карточки учета страховых взносов с 2017 года.

Между тем, пока предлагаем работать с образцом карточки учета расчетов по социальному страхованию и обеспечению, который можно скачать на нашем сайте здесь.

В этом бланке учтены изменения законодательства по передаче администрирования страховых взносов (кроме травм) налоговой службе России.

По вредным и подобным им производствам, чернобыльцам и др. образец карточки индивидуального учета сумм начисленных выплат и страховых взносов может несколько отличаться, так как нужно иметь в виду дополнительные выплаты и еще ряд параметров (в письме ПФР и ФСС есть такие образцы).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.