Бланк налоговой карточки

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты — российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

- пособие по беременности и родам;

- единовременное пособие за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- пособие при рождении и при усыновлении ребенка;

- пособие по уходу за ребенком до достижения им возраста полутора лет;

- пособие по безработице.

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

Налоговая карточка по форме 1-НДФЛ и её заполнение в 2020 году

![]()

![]() Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ.

Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ.

О ней мало кто помнит, но налоговое законодательство предусматривает обязательное её заполнение налоговыми агентами, в том числе и индивидуальными предпринимателями.

Что такое 1-НДФЛ?

Налоговая карточка 1-НДФЛ служит для учета доходов и налога на доходы, полученных физическим лицом у данного налогового агента. Этот документ относится к первичной налоговой документации, поэтому её ведение носит обязательный характер: заполнение бланка осуществляется ежемесячно после производства денежных выплат и удержания с них сумм подоходного налога.

Основанием для заполнения служат договорные отношения между работодателем и физическим лицом.

Отметим, что карточку требуется заполнять и в случае, если сторонами трудовых отношений заключен гражданско-правовой договор.

Как заполнять 1-НДФЛ?

Бланк 1-НДФЛ имеет утвержденную форму, а порядок её заполнения регламентирован соответствующими нормативными документами ФНС России. Карточка заполняется на каждое физическое лицо, получившее от работодателя в отчетном периоде денежные выплаты, в том числе и те, в отношении которых предусмотрены налоговые вычеты. В документе не отражаются выплаты, которые по законодательству не подлежат налогообложению, например, социальные пособия.

Образец заполнения формы 1-НДФЛ можно найти как в налоговой инспекции по месту регистрации предпринимателя, так и на многочисленных сайтах в интернете. Но данный образец может многим и не понадобиться. Дело в том, что с 1 января 2011 года форма 1-НДФЛ не применяется, поскольку в Налоговый кодекс РФ были внесены изменения: с 2012 года все налоговые агенты должны вместо налоговой карточки 1-НДФЛ вести налоговые регистры.

![]()

![]() Форма этого документа не утверждена, поэтому предприниматели и другие налоговые агенты вправе разработать их самостоятельно. При этом ФНС рекомендует включить в бланки следующие сведения:

Форма этого документа не утверждена, поэтому предприниматели и другие налоговые агенты вправе разработать их самостоятельно. При этом ФНС рекомендует включить в бланки следующие сведения:

- Информацию о налогоплательщике.

- Вид дохода.

- Виды предоставленных налоговых вычетов.

- Сумму дохода.

- Дату получения дохода.

- Дату удержания и перечисления НДФЛ.

Несмотря на то что форма 1-НДФЛ с 2012 года не используется, на практике можно встретить немало случаев её заполнения: многие налоговые агенты предпочли не утруждать себя разработкой форм регистра и по-прежнему ведут карточки о доходах. Поэтому 1-НДФЛ и в 2019 году будет востребована.

Но следует помнить, что данная форма документа уже не действует и при проведении проверки фискальные органы могут сделать обоснованные замечания по этому поводу. Чтобы этого избежать, стоит перейти на использование налоговых регистров, тем более что практика их использования, как и варианты форм, уже наработана достаточная.

Налог на доходы физических лиц: Видео

Правила и особенности заполнения 1-НДФЛ

Форма 1-НДФЛ нужна для учета информации относительно подоходного налога и общей величины доходов. После оформления этого документа предпринимателем его отдают в ИФНС. Правила говорят о том, что формироваться 1-НДФЛ должны каждый месяц, не только, когда налог перечисляется казне, но и в момент начисления зарплаты.

Нормативная база

Начиная с 2011 года, справки 1-НДФЛ были преобразованы в форму налоговых регистров. Но документ рассматривается с использованием тех же правил, что и раньше. Работодатели до сих пор пользуются отчётной формой.

Документ содержит специальные поля, где отображается информация по:

- Величинам фактических выплат НДФЛ, которые были направлены в казну.

- Налоговым вычетам, которые способствовали уменьшению налоговой базы.

- Доходам, которые физические лица получили за квартал, либо за один год.

Благодаря представленным сведениям государственным службам легче идентифицировать налогоплательщиков, предоставлять им тот или иной статус.

Благодаря представленным сведениям государственным службам легче идентифицировать налогоплательщиков, предоставлять им тот или иной статус.

Справки интегрированы в программу 1С. Статья 23 в Налоговом кодексе РФ посвящена всем вопросам, связанным с подоходным налогом у физических лиц.

Уже говорилось о том, что основанием для формирования 1-НДФЛ служат данные по каждому лицу и поступлениям денежных средств за него. Но заполнение справки – не обязанность самого гражданина. Она переходит на так называемых налоговых агентов.

Эту функцию в большинстве случаев передают работодателям. Для самих организаций 1-НДФЛ – это разновидность первичного документа, без которого невозможен сам учёт.

О порядке подачи

Обычно процесс составления сводится к выполнению следующих действий, которые не отличаются сложностью.

- В бухгалтерии составляют ведомости, связанные с фактом начисления зарплаты. При этом требуется отобразить сведения по отпускным и компенсационным, премиальным платежам.

- Только после этого переходят к оформлению самой справки 1-НДФЛ. Она должна включать данные по каждому отдельному работнику.

- Последний этап – передача документов в ИФНС, благодаря чему налоговая получает всё, что ей необходимо для учёта каждого отдельного налогоплательщика.

Требования и правила

В 1-НДФЛ находят отражение далеко не все разновидности доходов. Например, указание не требуется для:

- Выплат, связанных с безработицей.

- Пособий по уходу за ребёнком.

- Перечислений в связи с появлением детей. Не важно, усыновление это или рождение.

- Пособий по беременности, родам.

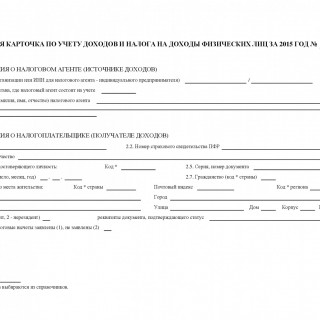

О бланках и составе справки

Обычно бланк состоит из девяти разделов. Они созданы специально для того, чтобы руководителям было удобно представлять сведения по своим работникам. Содержание отдельных частей объясняем более подробно.

Раздел 1: о налоговом агенте

Здесь работодатель пишет о себе. В частности, понадобятся:

- Контактный телефонный номер предприятия вместе с адресом и ОГРН.

- ОКТМО налогового агента, наименование полностью.

- Код ИФНС, к которой относится организация.

- КПП, ИНН.

Раздел 2: о налогоплательщиках

Здесь пишут о физических лицах, которые выступают плательщиками подоходного налога. В данном случае не обойтись без:

Здесь пишут о физических лицах, которые выступают плательщиками подоходного налога. В данном случае не обойтись без:

- Места жительства, адреса регистрации.

- Паспортных данных.

- ФИО, даты рождения.

- ИНН, СНИЛС.

Код страны регистрации понадобится, если работник не является резидентом РФ. Адрес в этой стране так же становится обязательным условием.

Раздел 3: база по налогам

Этой части в документе стараются придать максимум значения. Речь идёт о налоговой базе, на которую происходит начисление самого подоходного налога, со ставкой до 13%. Для нерезидентов она увеличивается, составляет 30%.

Данный раздел имеет вид таблицы. В ней данные, которые связаны с:

- Объёмом налогов, которые были начислены, а также фактически уплачены. И величина долга, если он есть перед ИФНС.

- Суммой по вычетам.

- Размером налоговых отчислений.

- Величиной доходов.

Раздел заканчивается приведением реквизитов документа, используемого при перечислениях налогов. Именно в нём первоначально отражается сам налог.

Следующие

В четвёртом разделе описываются решения учредителей компании, которые касаются уплаты дивидендов. Обязательно наличие не только самих сумм, но и конкретных дат, когда это происходит. Не стоит забывать о подоходных налогах, начисленных на подобные платежи. Суть этого раздела – в отображении налоговой базы, облагаемой по ставке в девять процентов.

В четвёртом разделе описываются решения учредителей компании, которые касаются уплаты дивидендов. Обязательно наличие не только самих сумм, но и конкретных дат, когда это происходит. Не стоит забывать о подоходных налогах, начисленных на подобные платежи. Суть этого раздела – в отображении налоговой базы, облагаемой по ставке в девять процентов.

Если кто-то выиграл конкурс или лотерею – доход облагается с применением ставки в 35%. Данные средства отражаются в пятом разделе.

Шестой раздел нужен для сводной информации по всем видам налогов. В каждом месяце подведение итогов отдельное.

Седьмой раздел становится своеобразным итогом по доходам у каждого физического лица. Здесь же приводятся налоговые сборы по работникам, в суммарной величине, а также можно сказать о вычетах, если они применялись.

Что касается восьмой части, то она специально создана, чтобы корректировать ошибки, допущенные по предыдущему налоговому периоду. Сначала сообщают о перерасчётах, а затем, переходят к доплате либо формируют запрос в ИФНС, чтобы вернуть суммы, уплаченные ранее.

Алгоритм формирования

Есть поля, которые обязан заполнять любой налоговый агент, вне зависимости от конкретной ситуации. Это касается:

Есть поля, которые обязан заполнять любой налоговый агент, вне зависимости от конкретной ситуации. Это касается:

- Начисленных сумм по подоходному налогу.

- Вычетов по социальному, инвестиционному, профессиональному, стандартному и имущественному признаку.

- Базы для налогов в целом по всем видам деятельности, а также отдельно в случае изменения ставок.

Согласно предоставленным сведениям, ИФНС присваивает статус налогоплательщику. При этом значение отдаётся группе параметров, состоящей из:

- личных данных физического лица;

- реквизитов конкретных платёжных документах;

- фактических платежей, задолженностей;

- положенных вычетов;

- суммы доходов.

Форма 1-НДФЛ удобна тем, что ведется по каждому из конкретных плательщиков.

Что делать при обнаружении ошибок

Бухгалтера иногда сталкиваются с ошибками в своей работе. Тогда стоит узнать правила, связанные с их исправлением в конкретном документе. Для справок 1-НДФЛ таких правил немного.

- Неверные данные можно перечеркнуть, если ошибка допущена в первых двух разделах. Рядом вписываются сведения, которые являются корректными. В конце документа нужно указать, что верить следует именно исправленным параметрам.

- Исправления недопустимы при работе с разделами с третьего по девятый. Неточности просто переносятся в декларацию по следующему налоговому периоду. Информация об ошибках содержится в восьмом разделе.

Отличия от налогового регистра

Многие предприниматели за основу регистра берут именно 1-НДФЛ. В этом нет ничего странного, ведь документы похожи друг на друга. Но в карточках всё-таки отсутствуют некоторые важные пункты, присущие именно регистру.

Основой она тоже может быть, но тогда возникает необходимость в добавлении нескольких пунктов.

Реквизиты денежного перечисления вместе с датой фактической оплаты обязательно должны присутствовать при каждом расчёте НДФЛ. Регистр должен содержать сведения, касающиеся социальных вычетов, предоставляемых налоговыми агентами, или имущественных вычетах, если применялись именно они.

При участии в заполнении иностранного гражданина стоит учитывать, что налогами облагаются и доходы, размещённые за пределами территории РФ. Потому информация также вносится в соответствующие документы.

Трудовой договор – главное основание, по которому заполняются карточки или регистры. Их ведение становится обязательным требованием при заключении любых разновидностей соглашений.

Информация о пособиях по нетрудоспособности и отпускных

Сотрудники налоговых служб считают, что пособия по временной нетрудоспособности не относятся к заработной плате. Потому их не относят к доходам, полученным за выполнение определённых обязанностей. Достаточно просто написать о том, что суммы были выплачены.

Что касается отпускных, то необходимо сразу решить – будут ли они платой за труд или нет? Если да, то налог удерживается, в самый последний день в месяце. Если же ответ отрицательный, то удержание происходит в тот же день, когда выплачивается доход.

Как удобнее учитывать доходы

Есть несколько советов, которые облегчают работу с доходами.

Есть несколько советов, которые облегчают работу с доходами.

- Не только ежемесячная фиксация, но и отдельная по каждому виду выплат. Тогда будет проще определиться с налоговой базой, суммой по исчисленному и удержанному НДФЛ. Это особенно актуально для доходов, переходящих из одного месяца к другому. К примеру, отпускные, которые выплачиваются в виде авансов.

- Отдельное отображение налоговых вычетов, которые предоставлены на самом деле и причитаются. Например, стандартный вычет превышает размер дохода для сотрудника за тот или иной месяц. Тогда разница в итогах просто будет перенесена на другое время. Правда, правило продолжает действовать только на протяжении одного календарного года.

О чём ещё надо помнить

В карточках 1-НДФЛ надо отражать только те дивиденды, которые были реально выплачены, то есть суммы наличных, переданные лично в руки, либо переведённые на банковский счёт. Не нужно вносить в бланк суммы, которые были просто начислены.

В разных разделах учитываются доходы в виде дивидендов для резидентов и нерезидентов, ведь ставки налогообложения отличаются для них на целых 9% и на 15% (для второй категории).

В Налоговом кодексе приводится полный список с так называемыми льготными выплатами.

Налоговые службы и чиновники считают так, что карточки должны отражать всю информацию, касающуюся подарков. Даже если их сумма не доходит до 4000 рублей. В такой позиции нет ничего удивительного, ведь установлен отдельный лимит подарков, которые можно получить за один год.

Не исключена ситуация, когда следующий подарок как раз превышает эти установленные пределы. При этом речь идёт не только о работниках, но и о клиентах, партнёрах. Правда, пока последнее положение играет роль инициативы. В настоящее время важно давать информацию именно о подарках для сотрудников.

Подробнее про сроки уплаты НДФЛ — в данном видео.

Форма НДФЛ-1 + пошаговая инструкция по ее заполнению

В данной статье мы рассмотрим: Форма НДФЛ-1. Узнаем, когда и кто заполняет форму. Разберем пошаговую инструкцию по заполнению. Ответим на вопросы.

Бланк 1-НДФЛ используется для записи данных о работнике, его доходе, предоставленных льготах, исчисленном налоге. Основное назначение формы – получить информацию о начислении и уплате НДФЛ по каждому работнику. Бланк утвержден приказом МНС РФ от 31.10.2003 № БГ-3-04/583.

Общая характеристика бланка как налогового регистра

Документ в настоящее время не является обязательным к применению бланком, ранее использовавшийся как карточка первичного бухгалтерского учета. Одновременно предприятия должны формировать налоговые регистры по учету НДФЛ. Предприятие имеет возможность использовать самостоятельно разработанный документ произвольной формы.

Большинство налогоплательщиков применяют 1-НДФЛ как наиболее оптимальный бланк для записи показателей о налогообложении работников. Бланк или его видоизмененная форма включаются в график документооборота и утверждается в приложении к учетной политике. Положения бланка необходимо дополнить информацией, необходимой для налогового учета:

- Датами проведения расчетных операций в течение месяца;

- Указанием на реквизиты документов, подтверждающих операции;

- Величинами дохода и вычетов, полученных в периоде от другого работодателя при трудоустройстве в течение года;

- Размерами и основаниями для предоставления социального и имущественного видов вычетов, предоставляемых работодателями сотрудникам по уведомлениям ИФНС.

Запись информации в бланк производит налоговый агент – лицо, начисляющее работнику заработную плату и иные выплаты. В качестве агента могут выступать российские организации, ИП, адвокаты и нотариусы, иностранные представительства, выплачивающие физическим лицам вознаграждения. Читайте также статью: → “Нормативная база для расчета суммы НДФЛ к выдаче на руки в 2020”

Обязательная информация в составе данных формы

Бланк должен содержать информацию о данных, позволяющих определить верность исчисления базы, налога, применения льгот, перечислений в бюджет по каждому работнику.

В форме отражаются суммы, составляющие налоговую базу по НДФЛ. Формирование данных производится по каждой ставке налогообложения, установленных в зависимости от видов доходов и принадлежности сотрудника к резидентам. Отражение информации в 1-НДФЛ производится сразу после закрытия месяца, начисления всех доходов, облагаемых налогом. Учет производится в разрезе каждого работника. Данные налогового регистра должны совпадать с информацией по справке 2-НДФЛ, формируемой по итогам года. Вы можете ознакомиться с фрагментом раздела 3 налогового регистра по НДФЛ.

Учет информации ведется по начисленным показателям, за исключением дивидендов, сведения о которых и обязанность по их обложению возникает только при фактической выплате.

Работник Т. ОАО «Престиж» является одновременно акционером общества. По итогам года работнику произведена выплата дивидендов в размере 26 000 рублей. В налоговом регистре производятся записи:

- Произведено отражение дивидендов с указанием даты фактической выплаты;

- Указан налог, удержанный с выплаты в размере 13% как резиденту РФ (после 2015 года ставка изменена с 9 на 13%).

В 1-НДФЛ доходы в виде дивидендов указываются отдельно. Читайте также статью: → “Сроки сдачи отчетов по 6-НДФЛ в 2020 году”

Информация, не подлежащая включению в состав данных документа

В документе не отражаются сведения о необлагаемых выплатах, в состав которых входят:

- Выплаты при рождении ребенка и пособия по уходу;

- Командировочные выплаты в виде суточных;

- Пайковые и компенсации за поднаем жилья;

- Иные выплаты в пределах норм, установленных региональным законодательством;

- Суммы компенсаций, предусмотренных внутренними актами.

Выплаты, имеющие освобождение от налогообложения в пределах лимита, отражаются в 1-НДФЛ в полном объеме. Вычитаемый лимит установлен для материальной помощи, подарков, призов, суточных выплат в составе командировочных расходов.

Пример записи о выданных работнику подарка

Работник С. организации ООО «Команда» получил от работодателя подарок ко дню фирмы стоимостью 8 500 рублей. В учете вознаграждений С. и 1-НДФЛ в месяце получения подарка указываются:

- Стоимостная величина полученного подарка в размере 8 500 рублей;

- Код вычета 501 на необлагаемая НДФЛ в размере 4 000 рублей (п. 28 ст. 217 НК РФ).

В карточке отражаются полная сумма, облагаемая и необлагаемая налогом, а также код и размер вычета.

Пользователи информации карточки НДФЛ-1

Карточки 1-НДФЛ являются внутренними документами предприятия. Форма заполняется за календарный год накопительным итогом по каждому сотруднику и хранится в организации вместе с другими налоговыми регистрами. Документ представляется налоговой инспекции для контроля в период проведения проверки.

Отдельно подавать в ИФНС документ не требуется, за исключением необходимости возврата излишне уплаченного налоговым агентом суммы. Согласно абз. 8 п.1 ст. 231 НК РФ при обращении в ИФНС агент представляет выписку из налогового регистра и документы, указывающие на переплату налога. Излишне внесенные суммы могут быть возвращены предприятию или зачтены в счет уплаты одноименного бюджета по заявлению.

Форма и порядок хранения учетного регистра

Требование по ведению 1-НДФЛ на бумажном носителе с подписью ответственного лица не установлено. Допускается ведение учета в электронном виде без удостоверения ЭЦП. Хранение документа производится в течение 4 лет, установленных для архивации документов, предназначенных для подтверждения верности исчисления налогов. Отдельное указание о сроках хранения регистров в законодательстве отсутствует.

По окончании периода хранения документы подлежат утилизации. Для уничтожения документов, содержащих важные сведения личного характера о работниках, создается специальная комиссия. По факту утилизации составляются акты, включающие информацию о перечне документов, периоде их создания. При ликвидации предприятия документы налогового учета, касающиеся начислению заработной платы, в государственных архив не передаются.

Как заполняется карточка НДФЛ-1

Ведение документа осуществляется работниками бухгалтерии или другими лицами, в чьи обязанности входит начисление оплаты труда. При формировании данных используются специализированные программы. Данные ведомостей начисления используются только после закрытия месяца во избежание возникновения ошибок. При автоматическом заполнении документа и исправлении показателей ведомостей первоначальные данные изменяются программой без участия ответственного лица.

При ручном заполнении бланка в случае исправления данных ведомостей в документе производится корректировка. Неверные данные перечеркивают таким образом, чтобы исправленный текст был читаем. На свободном месте сверху или рядом с текстом производится верная запись с указанием лица, заверяющего исправление. Читайте также статью: → “Порядок исчисления и уплаты НДФЛ в 2020”

Пошаговая инструкция заполнения формы 1-НДФЛ

Бланк содержит несколько разделов для внесения информации по разным видам назначения.