Собственный капитал в обороте формула

Формула собственного оборотного капитала по балансу

Понятие собственного оборотного капитала

Собственный оборотный капитал (собственные оборотные средства) включает в себя величину оборотных активов, которая остается в распоряжении компании после момента полного, единовременного погашения краткосрочной задолженности.

Собственный оборотный капитал рассчитывается различными способами, при его определении применяют показатели бухгалтерского баланса. Он характеризует объемы собственных (приравненных к ним) средств предприятия, которые направляются на финансовое обеспечение оборотных активов.

Анализируя показатель, рассчитанный по формуле собственного оборотного капитала по балансу, можно принять своевременные меры пооптимизации и начать повышать эффективность работы предприятия.

Формула собственного оборотного капитала по балансу

Расчет оборотного капитала производят в соответствии с разделами бухгалтерского баланса (II и V)

При этом формула собственного оборотного капитала по балансу выглядит следующим образом:

СОК = ТА – ТО

Здесь СОК – сумма собственного оборотного капитала,

ТА – сумма текущих активов,

ТО – сумма текущих обязательств.

Вторым вариантом расчета собственного оборотного капитала будет формула, в составе которой используются показатели I, III и IV раздела бухгалтерского баланса. Формула собственного оборотного капитала по балансу в этом случае такова:

СОК = СК + ДО – ВНА

Здесь СОК – сумма собственного оборотного капитала,

СК – собственный капитал (из III раздела баланса),

ДО – сумма долгосрочных обязательств (из IV раздела баланса),

ВНА – сумма внеоборотных активов (из I раздела баланса).

Состав оборотного капитала (активов)

По II разделу бухгалтерского баланса («Оборотные активы») отражаются 6 основных строк, содержащих наиболее ликвидные активы (то имущество, которое легко обращается в денежные средства). В составе оборотного капитала самые эффективные с позиции доступности – денежные средства, которыми в любое время можно расплачиваться за требуемые для текущей деятельности ресурсы.

Помимо денежных средств в состав оборотного капитала включены денежные эквиваленты (активы, которые быстро обращаются в деньги). Пример денежного эквивалента — краткосрочный банковский депозит до востребования (сроком до 3 мес.). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

При расчете оборотного капитала также принимают участие показатели актива баланса:

- Запасы,

- Сумма дебиторской задолженности.

Эти два показателя являются наименее ликвидными в сравнении с деньгами. Для того, что бы обратить их в деньги, необходимы дополнительные затраты сил и времени.

Значение формулы

Формула собственного оборотного капитала по балансу позволяет провести оценку величины собственных и приравненных к ним средств. Далее эти средства направляются на финансирование оборотных активов.

Величина собственного оборотного капитала может быть положительной и отрицательной величиной, а также быть равной нулю. Недостаточное количество собственного оборотного капитала приводит компанию к неспособности своевременного погашения краткосрочных обязательств и дальнейшей несостоятельности.

Эта ситуация происходит по следующим причинам:

- низкая эффективность использования активов;

- наличие (рост) остатков незавершенного строительства;

- рост суммы дебиторской задолженности;

- убыточность работы предприятия и др.

На работу предприятия отрицательно влияет не только недостаток собственного оборотного каптала. Но и его избыток. Так, если показатель собственного капитала в значительной мере превысит оптимальную в нем потребность, то эффективность использования компанией ее ресурсов можно считать низкой.

Нулевой размер собственного оборотного капитала может быть у нового предприятия или у компании, деятельность которой финансируется исключительно за счет заемного капитала.

Примеры решения задач

Внеборотные активы (I раздел баланса) – 430 000 рублей,

Оборотные активы (II раздел баланса) – 244 000 рублей,

Капитал и резервы (IV раздела баланса), — 114 000 рублей.

Долгосрочные обязательства (V раздела баланса), — 350 000 рублей.

Краткосрочные обязательства (VI раздела баланса), — 210 000 рублей.

СОК = ОА – КО

СОК = 244000 – 210000= 34 тыс. руб.

По второму варианту расчета формула собственного оборотного капитала по балансу выглядит так:

СОК = СК + ДО – ВНА

СОК = 114 000 + 350 000 – 430 000 = 34 тыс. руб.

Собственный оборотный капитал: что это, определяем правильно формулу

При ведении хозяйственной деятельности предприятие постоянно отслеживает свои финансовые характеристики: платежеспособность, рентабельность, ликвидность и др. Одна из таких величин – это собственный оборотный капитал.

Что такое собственный оборотный капитал

Предприятие считается финансово устойчивым, когда оно обладает сбалансированной структурой капитала, является привлекательным для инвесторов и может своевременно погашать свои долги.

Собственный оборотный капитал (СОК) – такой показатель, который применяется при анализе бухгалтерского баланса. Эта величина отражает, какая точно доля собственных средств фирмы используется в обороте, то есть идет на покрытие ее текущих активов.

Внимание! По стандартному правилу между разделами бухгалтерского баланса должно выдерживаться соотношение: внеоборотные активы (сокращенно ВНА) образуются из собственных средств, а также долгосрочных обязательств; оборотные (ОА) – за счет краткосрочных займов и внутренних источников финансирования.

Первый способ определения: формула

Для определения СОК достаточно от общего размера внутренних источников финансирования фирмы отнять сумму долгосрочных средств и имущества, не вовлеченного в оборот. Итого расчет имеет такой вид:

СОК = СК – (ВНА – ДО), где

- СК – это величина собственного капитала, берется в строке 1300 бухгалтерского баланса

- ВНА – это внеоборотные активы (строка 1100)

- ДО – это долгосрочные обязательства (строка 1400)

Важно! Долгосрочные займы и кредиты учитываются только в том размере, в каком они направлены на финансирование ВНА. Сюда же засчитывается задолженность по договорам лизинга. То есть берется только величина таких ВНА, которые профинансированы из внутренних источников.

Внутренние ресурсы компании (СК) прописываются общей суммой в Разделе 3 баланса. Помимо уставного к ним причисляется резервный и добавочный капиталы, нераспределенная прибыль. К ВНА относятся основные средства, долгосрочные фин. вложения, нематериальные активы и иные составляющие Раздела 1. ДО входят в Раздел 4 баланса.

Второй способ определения: формула

В другом варианте расчета задействованы данные текущих активов и краткосрочных обязательств (финансовых). Он принимает следующий вид:

СОК = ОА – КФО, где

- ОА – сумма оборотных активов (код строки 1200)

- КФО – краткосрочные финансовые обязательства (берем код строки 1500)

Важно! В ситуации, когда ОА фирмы финансируются не только за счет ее краткосрочных, но и долгосрочных заимствований, их размер также надо вычесть. Формула будет такая:

СОК = ОА – КФО – ДО

ОА составляют Раздел 2 баланса и включают в себя такие статьи: запасы, дебиторскую задолженность, финансовые вложения (краткосрочные) и наиболее ликвидную составляющую – денежные средства. КФО образуют Раздел 5 баланса.

Амплитуда значений и их интерпретация

Получившееся в результате расчета значение СОК может быть положительным, отрицательным или быть равным нулю. Разберемся, что это значит:

- Если получился ноль, значит, текущие активы фирмы в полном объеме формируются с помощью займов, однако предприятие может расплатиться по всем своим краткосрочным долгам, не прибегая к реализации менее ликвидных ВНА.

- При цифре больше нуля часть собственных средств участвует в образовании ОА. Такое значение показателя желательно и отвечает состоянию равновесия статей баланса.

- Если число отрицательное (т.е. меньше нуля), это означает, что фирме не хватает внутренних источников и даже ее ВНА частично формируются краткосрочными обязательствами. Это не соответствует состоянию равновесия баланса. Такая ситуация в большинстве отраслей экономики говорит о неустойчивости компании в финансовом отношении.

Как видно из приведенных формул, изменение величины рассматриваемого показателя зависит от каждой строки бухгалтерского баланса. Так, например, прирост нераспределенной прибыли вызовет и увеличение суммы СОК. И наоборот, приобретение основных средств, вложение денег в долгосрочные финансовые инструменты уменьшают анализируемый показатель.

Однако получившиеся высокие цифры могут свидетельствовать о том, что компания выбрала неэффективную финансовую стратегию: избегает краткосрочного финансирования, не в полной мере использует кредиторскую задолженность, нерационально распоряжается полученной прибылью.

Где используется

Зная показатель СОК, можно рассчитать долю СК в образовании ОА компании:

Приемлемым считается величина данного коэффициента на уровне не менее 0,1. Сравнение этого показателя за несколько периодов (в динамике) покажет повышение или снижение зависимости фирмы от внешних заимствований.

Коэффициент маневренности капитала иллюстрирует, насколько СК фирмы вовлечен в оборот, и рассчитывается следующим образом:

Еще одним важным показателем является обеспеченность материальных запасов источниками финансирования. Если сумма запасов на отчетную дату меньше величины СОК, предприятие характеризуется абсолютной краткосрочной финансовой устойчивостью. При расчете коэффициента обеспеченности величину СОК делят на сумму запасов. Нормальным считается значение данного коэффициента от 0,5.

Наглядный пример

Разберем пример расчета на конкретных цифрах. Для этого приведем условные данные отчетности несуществующей компании ООО «Радуга» на 31.12.2016 г. (тыс. рублей):

- 97 415 – ВНА

- 103 480 – ОА

- 61 500 – СК

- 65 103 – ДО

- 74 292 – КФО

Проверяем, что сумма активов и пассивов в балансе предприятия равны:

97 415 + 103 480 = 61 500 +65 103 + 74 292 = 200 895

Рассчитаем величину СОК по состоянию на отчетную дату в двух вариантах.

Вариант 1. Предположим, что долгосрочные займы и кредиты направлены на финансирование ВНА компании, что соответствует норме. В этом случае:

- первым способом 61 500 – (97 415 – 65 103)

- вторым способом 103 480 – 74 292 = 29 188

Видно, что по обеим формулам результат получился одинаковый: 29 188 тыс. руб. Если такого не произошло, в расчетах допущена ошибка.

Получилось положительное число. Значит, по этому показателю компания будет считаться финансово устойчивой. Текущие активы в размере 29 188 тыс. руб. финансируются за счет внутренних источников компании. ВНА в сумме 65 103 тыс. руб. формируются с помощью привлеченных внешних долгосрочных источников, остальная часть (32 312 тыс. руб.) – за счет собственных денег.

Вариант 2. За счет долгосрочных обязательств предприятие формирует ОА, что изначально не соответствует норме. Расчеты следующие:

- первым способом 61 500 – 97 415

- вторым способом 103 480 – 74 292 – 65 103

Как видно, показатель отрицательный, составляет –35 915 тыс. руб. Предприятие находится в сложной финансовой ситуации. Собственных средств компании не хватает на формирование ОА, фирма не в состоянии расплатиться по своим текущим долгам, используя только средства в обороте.

Рассмотренные два варианта расчета показывают, что одни и те же данные баланса могут интерпретироваться по-разному и приводить к противоположным результатам. Важно правильно оценить и классифицировать долгосрочные кредиты и займы. Не зная целей и направлений их использования, нельзя верно определить СОК. В реальности весь объем долгосрочных заимствований предприятия не имеет одной цели использования. Поэтому необходимо тщательно анализировать все имеющиеся кредиты.

В целом, для поддержания нормального уровня рассматриваемого показателя, а значит и обеспечения финансовой стабильности компании следует:

- стремиться к получению и увеличению прибыли

- оптимизировать внеоборотные активы предприятия

- следить за размером и качеством дебиторской задолженности

- не допускать использования долгосрочных обязательств для формирования оборотных активов

- поддерживать оптимальную структуру баланса

Эти меры помогут нормальному функционированию предприятия. С помощью показателя можно оценить, способна ли компания расплатиться по своим краткосрочным задолженностям с помощью ликвидных средств.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Оборотный капитал: формула расчета. Собственный оборотный капитал

- 27 Ноября, 2018

- Бухгалтерия

- Анна Куклина

Оборотный капитал является одним из основных критериев, определяющих финансовую устойчивость и эффективность компании. Термин, введенный в обиход еще Адамом Смитом, не теряет своей актуальности и по сей день. Так как выглядит формула оборотного капитала, зачем нужно определять его оптимальное значение для компании и отрасли в целом? Обо всем подробно расскажем ниже.

Что такое оборотный капитал?

Оборотный капитал (ОК) — денежная масса в любом виде, которая необходима для покрытия ежедневных операций: оплата краткосрочной задолженности и иных оперативных расходов.

Оборотный капитал служит для:

- инвестиций в собственные проекты, в том случае, если они не предполагают привлечения внешних инвесторов;

- проектной стадии: (НИОКР), исследования маркетингового характера;

- финансирования первых стадий работы, в которых учитывается спрос на продукцию или услугу, конъюнктура рынка и т. д.;

- внутренних инвестиций в краткосрочные проекты, которые не предполагают глобальных капитальных вложений.

Оборотный капитал во многих источниках именуют по-разному. Может встретиться такое название как рабочий или собственный оборотный капитал. Необходимо видеть разницу между всеми этими значениями и чистым оборотным капиталом (ЧОК), характеризующим наличие исключительно тех свободных ликвидных средств, которые остаются у организации в собственном пользовании после уплаты всех оперативных задолженностей и долгов.

Как рассчитать оборотный капитал?

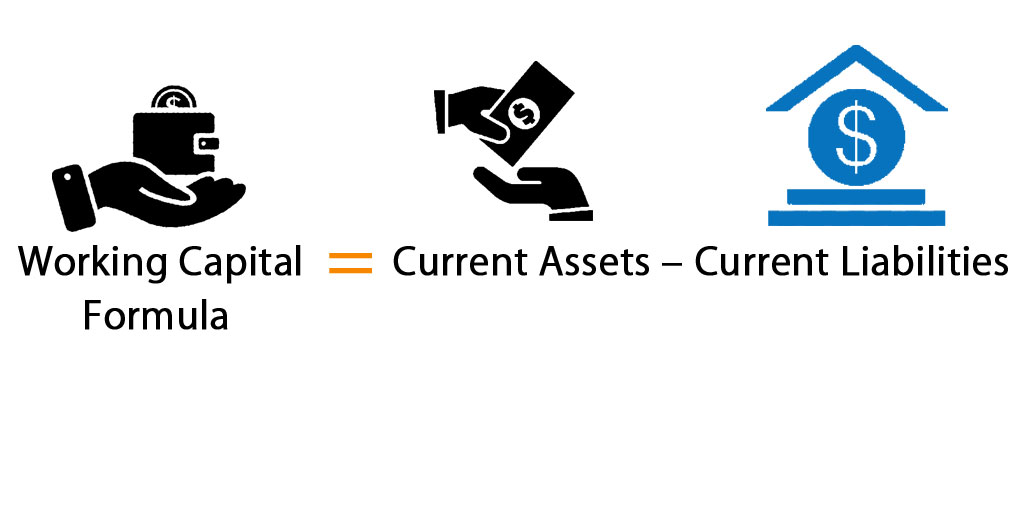

Рабочий капитал рассчитать довольно просто. Формула оборотного капитала имеет следующий вид:

Working capital — рабочий или оборотный капитал;

Current Assets — текущие активы;

Current Liabilities — текущие обязательства.

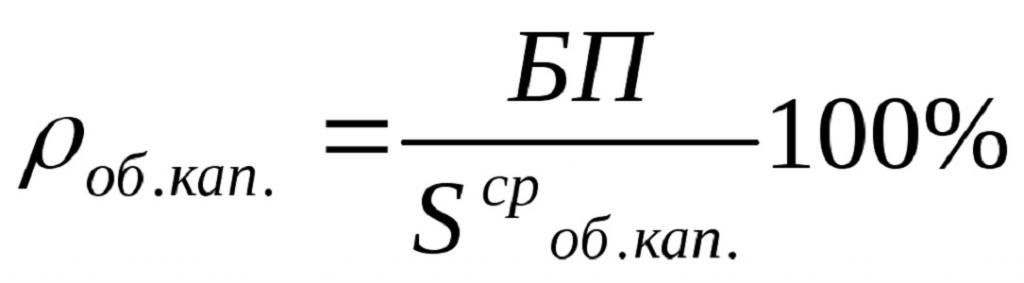

Еще один вариант формулы:

Где БП — это доход до налогообложения (балансовая прибыль).

S ср об.кап. — это средняя стоимость об. кап. за конкретный период.

В современном бухгалтерском деле и финансовом менеджменте под текущими активами понимается следующее:

- все денежные средства предприятия: на расчетном счету, в кассе, денежные эквиваленты, валютные средства, высоколиквидные ценные бумаги и т. д.;

- имеющаяся на балансе предприятия готовая продукция, товары, материалы и сырье — ТМЗ;

- налог на добавленную стоимость по ценностям, приобретенными организацией;

- краткосрочная задолженность дебиторов.

В свою очередь, под текущими обязательствами компании понимается следующее:

- краткосрочные банковские кредиты;

- кредиторская задолженность;

- полученные авансы и т. д.

В данной формуле оборотного капитала могут фигурировать элементы, оборачиваемость которых больше двенадцати месяцев. Либо в ней могут попасться параметры, которые не в состоянии отобразить реальную картину имеющихся у компании ресурсов, таких как невозвратная задолженность.

В подобных случаях формулу оборотного капитала рекомендуется менять на свое усмотрение: бухгалтер или финансовый менеджер должен вводить и выводить элементы для установления более точного показателя.

Чистый оборотный капитал

Для чистого оборотного капитала по балансу формула расчета выглядит так:

ОА — оборотные активы, которые располагаются на строке 1200 в форме №1;

КП — краткосрочные пассивы, находящие на строке 1500 в форме №1.

Нормативы

Величина ЧОК зависит от многих факторов, из-за которых сложно сделать единственно правильный вывод о том, какая цифра при расчете будет оптимальной. К таковым, влияющим на величину ЧОК, относятся и отрасль, которую выбрала компания для своего функционирования, и масштаб самого производства (ЧП, АО, ТНК и т. д.). Важное влияние имеет объем производства и реализация продукции. Также необходимо знать, какую оборачиваемость имеют ОПФ и какова конъюнктура рынка на момент расчета показателя.

Для определения достаточного значения параметра ЧОК необходимо прибегнуть к тому, что за счет собственных денежных средств финансируется то, что сложнее всего в краткосрочный период превратить в денежную массу. Иными словами, это сырьевые запасы и «незавершенка». Придерживаясь данного правила, с легкостью можно определить значение ЧОК, которого будет достаточно для покрытия расходов или финансирования проектов.

Формула коэффициента собственного оборотного капитала

Коэффициент СОК демонстрирует часть оборотных активов организации, которые финансируются за счет собственных финансовых вливаний.

Для его расчета необходима следующая формула, утвержденная Приказом ФСФО РФ от 23.01.2001 г. N 16:

Коэффициент СОК = (СК — ВнА)/ОА,

СК — собственный капитал, находящийся в распоряжении компании;

ВнА — величина внеоборотных активов по балансу (форма №1);

ОА — оборотные активы предприятия.

Согласно данной формуле, внеоборотные активы вычитаются из значения показателя собственного капитала, так как считается, что активы, которые с наименьшей скоростью превращаются в денежные средства, должны быть финансируемыми за счет СК. В то же время часть СК, которая остается после проделанного вычитания ВнА, должна быть направлена на погашение текущих расходов.

Нормальное значение коэффициента

В первую очередь стоит отметить, что упомянутый ранее коэффициент уже довольно долгое время не используется зарубежными компаниями в финансовом анализе. Для российских предприятий коэффициент обеспеченности собственными оборотными средствами был введен на законодательном уровне, дабы определить, какие компании находятся на грани банкротства и нежелательны для получения кредитного спонсорства. На сегодняшний день один из таких приказов аннулирован и полностью утратил свою силу. Однако, несмотря на это, компании используют его и по сей день.

Согласно тем документам, в которых прописывался порядок расчета, нормальное значение коэффициента не должно быть ниже 0,1. По мнению экспертов, составлявших данный приказ, именно такая величина свидетельствует о том, что компания не является банкротом и на момент составления отчетности платежеспособно. Если же коэффициент СОК у компании ниже установленного норматива, то баланс предприятия считается неудовлетворительным.

Стоит упомянуть и о том, что такой критерий является достаточно жестким для российских компаний, так как нормативного значения практически никому не удается достичь. При таком раскладе гораздо разумнее было бы, как и в зарубежных странах, отменить расчет данного коэффициента.

Коэффициент оборачиваемости собственного капитала

Оборачиваемость собственного капитала: понятие, формула расчета, пример расчета

Понятие коэффициента оборачиваемости собственного капитала

Собственный капитал входит в состав пассивов коммерческой организации. В состав собственного капитала входит:

- первоначально сформированный капитал (уставный, складочный);

- капитал созданный для резервирования (резервный);

- капитал созданный для дополнительных расчетов и страхования (дополнительный);

- капитал созданный из оставшейся чистой прибыли (нераспределенная прибыль).

Коэффициент оборачиваемости собственного капитала (Коб.ск) — один из показателей анализа финансовой устойчивости коммерческой организации, показывающий количество оборотов собственного капитала компании за отчетный период.

Формула расчета коэффициента оборачиваемости собственного капитала по балансу

Коб.ск = Выручка (стр. 2110) формы №2 / ((стр. 1300 ББ нач.периода + стр. 1300 ББ кон. периода))/2

Таким образом, коэффициент оборачиваемости собственного капитала по балансу рассчитывается как отношение выручки (товарооборота) к средней величине собственного капитала в отчетном периоде. Как правило, за отчетный период в целях анализа исследуемого показателя, принимается отчетный год.

Компания ООО «Альт-Мастер» в 2018 году продала продукции на 162 092 тыс.руб. Величина собственного капитала компании на начало 2018 года составляла 75 000 тыс.руб., а на конец года, за счет положительной прибыли, увеличилась до 79 000 руб. Тогда:

Коб.ск = 162 092 / ((75 000 + 79 000))/2 = 2,1 оборота.

Таким образом, за анализируемый период, собственный капитал в ООО «Альт-Мастер» совершил 2,1 оборота

Расчет оборачиваемости собственного капитала онлайн

Для расчета коэффициента, ниже приведена программа, заполнив вводные данные которой, можно получить расчет нужного показатели и соответствующие графики динамики.

Нормативное значение коэффициента оборачиваемости собственного капитала

Данный показатель, НЕ содержит нормативно — установленных критериев и значений. Его рост обуславливает повышение деловой активности предприятия. А снижение отрицательно характеризует эффективность использования собственных средств.

Данный показатель, применяется с другими показателями оборачиваемости для анализа эффективности финансовой деятельности предприятия, такими как:

Факторы, влияющие на изменение оборачиваемости собственного капитала

- увеличение (+) выручки, является фактором увеличения оборачиваемости собственного капитала.

- снижение (-) выручки, является фактором снижения оборачиваемости собственного капитала.

- увеличение (+) средней величины собственного капитала, является фактором снижения оборачиваемости собственного капитала.

- снижение (-) средней величины собственного капитала, является фактором увеличения оборачиваемости собственного капитала.

Коэффициент оборачиваемости собственного капитала может принять отрицательное значение, в том случае если на предприятии высокая величина непокрытого убытка (стр. 1370 бухбаланса). В итоге при расчете формируется отрицательная величина по строке 1300 «Раздел III» бухгалтерского баланса и, соответственно: Выручка / Собственный капитал (со знаком «-«) = Коэффициент оборачиваемости со знаком «-«

Если исследуемый показатель в компании на конец года равен «0», то это означает, что на предприятия просто не ведется деятельность — т.е. нет выручки от продаж. Собственный же капитал на предприятии отсутствовать не может, так как нормативно закреплен его уровень для различных организаций: например для ООО — 10 тыс.руб.

Период оборачиваемости собственного капитала

Данный показатель показывает за какой срок (период) происходит 1 оборот собственного капитала, расчет производится с помощью следующей формулы: