Собственный капитал книги

Собственный капитал книги

Библиографическая ссылка на статью:

Павлова Е.В., Шумилова И.В. Собственный капитал как элемент финансовой отчетности // Экономика и менеджмент инновационных технологий. 2013. № 10 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2013/10/3183 (дата обращения: 07.02.2019).

Принципы подготовки и составления финансовой отчетности определяют, что данный вид отчетности должен отражать совокупность результатов финансовых и других операций, объединяя их в группы в соответствии с их экономическими характеристиками. Эти группы и являются элементами финансовой отчетности.

Существующие элементы финансовой отчетности предприятия, как: капитал, активы и обязательства, доходы и расходы являются основными категориями бухгалтерского учета. И понимание их сути влияет на оценку работы предприятия и, соответственно, на осуществление необходимых управленческих решений. Так, например активы, обязательства и капитал, определяют финансовое состояние организации, а доходы и расходы показывают результаты ее деятельности.

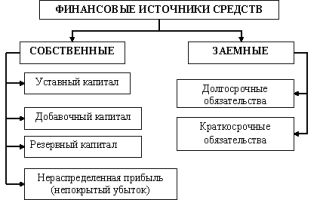

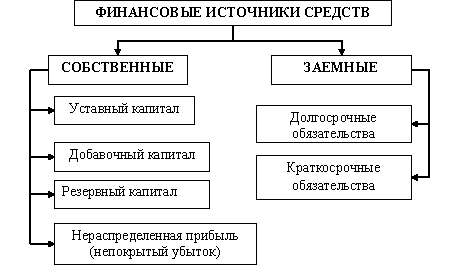

Раскрывая показатели финансовой отчетности, Международные стандарты финансовой отчетности (МСФО) обозначают капитал как чистый актив, а именно как “остаток доли участия в активах организации после вычета всех ее обязательств”. Собственно поэтому раздел финансовой отчетности, открывающий “собственные источники средств” предприятия, называется “equity”, что одним из вариантов перевода с английского означает “доля”, а по содержанию – “доля собственников” в капитале организации. Собственный капитал предприятия и заемные источники средств формируют совокупный капитал предприятия – так называемые совокупные пассивы. Они являются общей стоимостью всех средств в материальной и нематериальной формах, вложенных в формирование активов компании. И выступает одним из трех основных видов ресурсов: материальных, трудовых и финансовых. Состояние капитала отечественного предприятия, согласно Положению по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», отражает структура пассива бухгалтерского баланса организации. Показатели пассива – это источники средств, которыми она располагает для ведения своей деятельности (рис. 1).

Рис. 1. Финансовые источники средств в пассиве Бухгалтерского баланса российской организации

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств) [2, с. 16].

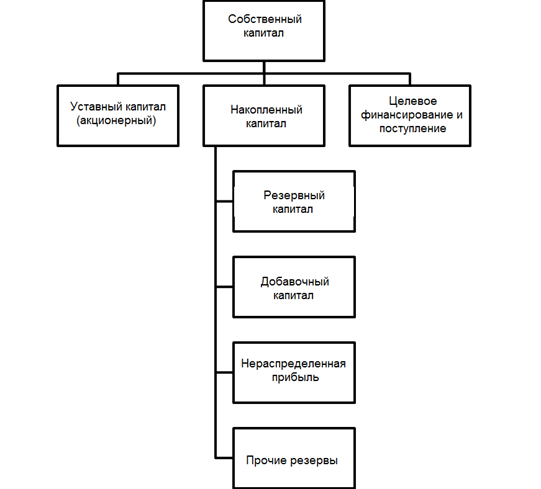

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его финансовыми обязательствами [3, c. 24]. В его составе выделяют два основных компонента: инвестированный и накопленный капитал.

Инвестированный капитал – это объем инвестиций, внесенных собственниками компании. Он состоит из номинальной стоимости выпущенных акций (простых и привилегированных), а также дополнительно полученный капитал из средства вырученных за продажу акций выше их номинальной стоимости. В российском учете присутствует понятие инвестированного капитала, который представляет собой следующие статьи бухгалтерского баланса: уставный капитал и эмиссионный доход с акций в добавочном капитале.

Накопленный капитал компании — капитал, созданный сверх того, что вначале было авансировано собственниками. Накопленный капитал компании представляется в виде статей, полученных в результате размещения полученной чистой прибыли, таких, например, как резервный капитал, фонд накопления, нераспределенная прибыль и других.

Также собственный капитал можно представить как:

— чистые активы, то есть стоимость активов предприятия, не обремененных обязательствами

— финансовый инструмент, приносящий основной доход;

— основной источник роста благосостояния собственников и акционеров предприятия

— показателем степени эффективности ведения бизнеса (соответственно показатели его роста или снижение).

Бухгалтерия России придерживается традиционного понимания капитала в части его определения экономистами классической школы, как ресурсы необходимые для производства. При этом, согласно А. Смиту, капитал предприятия делится на основной и оборотный.

По классификации, принятой в МСФО, собственный капитал можно выразить как разницу между активами и обязательствами организации:

АКТИВЫ КОМПАНИИ – ЕЕ ОБЯЗАТЕЛЬСТВА = СОБСТВЕННЫЙ КАПИТАЛ ОРГАНИЗАЦИИ

Тогда бухгалтерский баланс организации будет раскрывать не только постатейно всю хозяйственную деятельность организации, но можно и анализировать поэлементно финансовое положение на отчетную дату. Так собственный капитал раскрывается не как оценка предыдущих периодов, а как оцененный результат текущих событий в деятельности организации. В таком понимании собственный капитал представляет больше пользы для принятия инвестиционных и хозяйственных решений направленных на получение выгод в будущем. Согласно принципов МСФО капитал предприятия в целом определяется как величина остаточная, но в балансе он разбиваться на подгруппы. Такое выделение элементов капитала предприятия, показываемое в отчетности, формулируется, прежде всего, потребностями пользователей бухгалтерской информации.

Например, в бухгалтерской отчетности могут быть выделен ряд статей, таких как нераспределенная прибыль, средства внесенные акционерами, резервы переоценки, курсовые разницы по вкладам в уставный капитал и другие.

Представление собственного капитала в таком структурном виде (рис. 2) дает возможность пользователям финансовой отчетности наглядно определить степень различных ограничений накладываемых на использование или распределение предприятием своего собственного капитала.

Рис. 2. Структура собственного капитала в соответствии с МСФО

Кроме того, в текстах Принципов МСФО отмечается, что отражаемая в финансовой отчетности величина капитала и общая рыночная капитализации организации, обычно, не совпадают. Величина собственного капитала, показываемая в финансовой отчетности, определяется различными методами измерения имеющихся активов и обязательств предприятия. Их структура и вид в свою очередь, представлены с учетом требований стандартов, учетной политикой предприятия и основаны на профессиональном понимании составителя бухгалтерской отчетности. Все это вносит в итоговую оценку существенный элемент субъективизма.

Поэтому, расчетная величина собственного капитала только в редких случаях может совпасть с общей рыночной стоимостью выпущенных акций компании или быть эквивалентна сумме, которая может быть выручена от продажи всего предприятия в целом, либо от продажи его активов и погашения имеющихся долговых обязательств.

7.1. Капитал предприятия и его сущность

объект экономического управления;

объект собственности и распоряжения;

носитель фактора ликвидности и риска;

Выступая носителем экономических характеристик, капитал в первую очередь являются объектом экономического управления как на микро-, так и на макроуровне.

Как объект собственности и распоряжения капитал может выступать носителем всех форм собственности — индивидуальной, коллективной и общегосударственной. При этом определяются определенные пропорции его использования, что отражается в соотношении собственного и заемного капитала.

Капитал как объект купли-продажи формирует особый вид рынка-рынок капитала, который характеризуется спросом, предложением и ценой. Спрос на капитал порождает стремление к накоплению капитала как инвестиционного ресурса и фактора производства.

Потенциальная способность приносить доход является одной из основных характеристик капитала. Прибыль на капитал выступает в форме процентного дохода, который получают владельцы. Экономическим основанием процентного дохода является эффект использования капитала как инвестиционного ресурса или фактора производства. Размер дохода на капитал, получает его владелец, составляет основу формирования затрат на его привлечение и использование в экономическом процессе, и обозначается термином “стоимость капитала”.

Как фактор производства капитал характеризуется определенной производительностью. Она определяется как определение результата производственной деятельности к сумме производственного капитала.

Капитал как накопленная ценность рассматривается в форме запасов, сформированных во всех секторах экономики. На предприятиях капитал как накопленная ценность характеризуется запасом основных средств, нематериальных активов, рыночных ценных бумаг, товарно-материальных оборотных активов и т.п.

Уровень ликвидности капитала определяется периодом времени, в течение которого инвестированный капитал в определенных его формах и видах может быть конвертируемым в денежную форму без потери его реальной рыночной стоимости. Чем ниже мотивний период конверсии ранее инвестированного капитала в денежную форму, тем более высоким уровнем ликвидности характеризуется та или иная форма его использования в экономическом процессе. Понятие риска тесно связано с понятием доходности капитала в процессе его использования. Объективную связь между уровнем доходности и риска использования капитала носит прямопропорційний характер.

Приведенные характеристики капитала свидетельствуют о многоаспектность капитала как экономической категории.

Капитал предприятия формуєтьсяв в процессе как создания предприятия и его функционирования, то есть (в процессе осуществления финансово-хозяйственной деятельности).

Для различных форм предприятий существуют и различные определения составляющих капитала, например:

Уставного, который следует рассматривать как начальный капитал. На предприятиях различных организационных форм это средства, которые предоставлены их владельцам для обеспечения уставной деятельности.

Для акционерных обществ уставный капитал — номинальная стоимость эмитированных акций.

Для обществ с ограниченной ответственностью — сумма долей всех собственников.

Для государственных предприятий — это стоимость всего имущества, которое закреплено за экономическими суб ’объектами на правах полного хозяйственного расчета.

Для кооперативов — это стоимость имущества, которое предоставлено участникам для осуществления хозяйственной деятельности.

Понятие “капитал” ассоциируется с понятием “собственность”. Как отмечалось, при создании предприятия его стартовым капиталом выступает стоимость имущества предприятия. На этом этапе, когда предприятие еще не имеет внешней задолженности, капитал предприятия определяется по формуле:

Собственный капитал (СК) (начальный капитал) = стоимость активов по балансу, то есть:

Осуществляя хозяйственную деятельность, предприятие всегда использует привлеченные средства, то есть создает долги. Тогда собственный капитал определяется как разница между стоимостью его имущества и долговыми забов’ обязательствам. Формула, по которой вычисляется собственный капитал приобретает такой вид:

ВК=Активы-Долговые забов’ язання

То есть собственный капитал — это часть активов предприятия, остающаяся после вычета его обязательств. Главная цель функционирования капитала — это его движение. В течение текущей деятельности предприятия форма его капитала постоянно меняется. Эти изменения касаются увеличения (уменьшения) как абсолютного размера капитала, так и отдельных его составляющих. Постоянно осуществляется преобразование одних ресурсов на капитал, других — на товар или другие виды ценностей.

Капитал — это специфическая категория, которая несет различную нагрузку в зависимости от:

— этапов жизненного цикла предприятия (уставный и добавочный капитал);

— источники формирования (собственный и привлеченный);

— характера оборота и ликвидности (основной и оборотный);

— методов определения (предельная стоимость капитала).

Основу капитала предприятия составляет собственный капитал.

Его сумма показывает только учетную, а не рыночную стоимость прав собственников предприятия, поскольку зависит от применяемых методов оценки активов и обязательств предприятия.

Собственный капитал является:

— основным начальным и бессрочным источником финансирования хозяйственной деятельности предприятия,

— источником погашения убытков предприятия,

— показателем, используемым для оценки финансового состояния предприятия, поскольку он демострирует, с одной стороны, степень финансовой самостоятельности предприятия (его независимости от внешних источников финансирования), а с другой — степень кредитоспособности предприятия (обеспеченности требований кредиторов фактически имеющимся у предприятия капиталом учредителей).

Сохранение собственного капитала является одним из основных показателей качества финансового управления предприятием.

Согласно финансовой концепции сохранения капитала, прибыль считается заработанным предприятием (а соответственно сохраняется и наращивается его капитал) только при условии, что сумма его чистых активов (то есть активов предприятия за вычетом его обязательств) на конец розрахунковогоперіоду превышает сумму чистых активов на начало этого периода без учета любых выплат владельцам или вкладов владельцев в течение этого периода.

Формула, примененная при определении стоимости собственного капитала, не дает информации о структуре самого собственного капитала, поскольку определяет косвенный метод его исчисления на основании показателей активов и обязательств предприятия, которые не являются составляющими собственного капитала.

В зависимости от источника формирования собственный капитал можно разделить на вложенный и накопленный капитал.

1. Вложенный капитал — это капитал, внесенный собственниками предприятия (уставный капитал, паевой капитал, дополнительно оплаченный капитал). Сумма вложенного капитала может увеличиваться также в результате конвертации долговых обязательств предприятия в акции или доли (паи).

2. Накопленный капитал — это капитал, полученный в процессе деятельности предприятия. Он включает:

Капитал от переоценки — добавочный капитал, сформированный у нас к оценке активов, которая осуществляется в случаях, предусмотренных действующим законодательством, и в соответствии с положениями бухгалтерского учета.

Дарственная капитал — добавочный капитал, полученный предприятием от других лиц в виде безвозмездно полученных активов (дополнительно полученный капитал).

Нераспределенная прибыль — часть чистой прибыли, которая не была распределена между собственниками.

По степени фиксации собственный капитал можно разделить на:

1. Зарегистрированный капитал — условно постоянный капитал, сумма которого определяется в учредительных документах (уставный капитал, паевой капитал).

2. Незарегистрированный капитал — условно переменный капитал, который включает дополнительный капитал и нераспределенная прибыль.

По отдельным видам предприятий существуют законодательно закреплены минимальные размеры зарегистрированного капитала.

По критерию персонификации зарегистрированный капитал является персонифицированным капиталом (т.е. капиталом с определенными долями и их владельцами), а незарегистрированный капитал является неперсонифицированным (т.е. определенным лишь в общей стоимости отдельных его элементов и надлежащим всем совладельцам предприятия).

Собственный капитал в соответствии с П(С)БУ 2 «Баланс» включает следующие элементы:

· Дополнительный вложенный капитал.

· Другой дополнительный капитал.

· Нераспределенная прибыль (непокрытый убыток).

Кроме основных составляющих элементов ВК П(С)БУ 2 определяет также корректируя показатели, которые отражают движение ВК в процессе его формирования и управления.

В корректирующих показателей собственного капитала относятся:

Паевой капитал — это совокупность средств физических и юридических лиц, добровольно вложенных в осуществление совместной финансово-хозяйственной деятельности.

Дополнительный вложенный капитал отражает сумму, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость.

Для АО разница между стоимостью реализации выпущенных ими акций и их номинальной стоимостью имеет название «Эмиссионный доход».

Другой дополнительный капитал отражает сумму до оценки необоротных активов, стоимость активов, бесплатно полученных предприятием от других юридических или физических лиц, и другие виды дополнительного капитала.

Резервный капитал отражает сумму резервов, созданных за счет чистой прибыли предприятия согласно действующему законодательству или учредительных документов.

Неоплаченный капитал отражает сумму задолженности владельцев (участников) по взносам в уставный капитал предприятия.

Изъятый капитал отражает фактическую себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников., имеет отрицательное значение и вычитается при определении величины собственного капитала предприятия.

Общее определение элементов собственного капитала приобретают специфических особенностей в зависимости от организационной формы предприятия. Эти особенности обусловлены, прежде всего, нормами законодательства, которыми установлены организационные формы предприятий, и требованиями о порядке формирования и движения собственного капитала этих предприятий.

Согласно статье 1 Закона Украины от 19.09.91 г. № 1576-ХІІ «О хозяйственных обществах» (с изменениями и дополнениями) хозяйственные общества могут существовать в следующих организационно-правовых формах: акционерное общество, общество с ограниченной ответственностью, общество с дополнительной ответственностью, полное общество, коммандитное общество.

Функции собственного капитала:

1. Основания и введения в действие

2. Ответственность и гарантии

3. Обеспечение жизнедеятельности предприятия

4. Обеспечение крелитоспроможності

5. Финансирование и обеспечение ликвидности

6. Обеспечение независимости

7. База для начисления дивидендов

8. Управление и контроль, реклама

По видам учредительных документов, на основании которых создаются хозяйственные общества, они подразделяются на:

· хозяйственные общества, которые создаются и действуют на основании учредительного договора и устава. К этой группе относятся акционерное общество, общество с ограниченной ответственностью и общество с дополнительной ответственностью;

· хозяйственные общества, которые создаются и действуют на основании только учредительного договора. К этой группе относятся полное и коммандитное общество.