Кпк содействие отзывы обналичивание маткапитала

Заём «Материнский капитал»

С займом «Материнский капитал» вы сможете:

- Приобрести собственную квартиру или жилой дом;

- Переехать в квартиру большей площади;

- Получить деньги на доплату при обмене недвижимости;

- Наделить ваших детей собственностью;

- Съехать от родителей в собственное жилье;

- Выкупить долю у другого собственника в квартире;

Срок займа — 180 дней. Максимальная сумма займа — 1 300 000 ₽.

Срок принятия решения — 1 день.

Для погашения займа вы можете использовать любой из сертификатов на Материнский капитал (федеральный, областной), а также средства господдержки по закону № 157-ФЗ от 03.07.2019 г. (450 000 руб. за третьего или последующего ребёнка).

Требования к заёмщику — физическое лицо, имеющее право на дополнительные меры государственной поддержки в виде материнского (семейного) капитала и/или имеющее право на меры государственной поддержки в соответствии с ФЗ №157-ФЗ от 03.07.2019 г. либо законный(ая) супруг(а) такого лица.

Для кого программа: физические лица . Просмотров: 224170 .

Калькулятор расчёта займа

Стоимость займа:

Обеспечение исполнения обязательств:

залог в силу закона жилого помещения и/или земельного участка, приобретаемого за счет заемных денежных средств, дополнительно по решению Комитета по займам — поручительство одного или двух физических лиц — граждан Российской Федерации старше 23-х лет

Подробнее о программе

- Цель займа — приобретение жилого помещения или улучшение жилищных условий за счет расширения жилой площади, внесение платы по договорам участия в долевом строительстве либо приобретение земельного участка, предоставленного для индивидуального жилищного строительства (только для лиц, имеющих право на меры государственной поддержки в соответствии с ФЗ №157-ФЗ от 03.07.2019 г.);

- Программой могут воспользоваться физические лица, имеющие право на дополнительные меры государственной поддержки в виде материнского (семейного) капитала и/или имеющее право на меры государственной поддержки в соответствии с ФЗ №157-ФЗ от 03.07.2019 г. либо законные супруги таких лиц;

- Без справки о доходах;

- Заём предоставляется в безналичной форме;

- Погашение займа допускается средствами материнского (семейного) капитала;

- Допускается рассрочка внесения членского взноса заемщика, по условиям которой членский взнос заемщика вносится в следующем порядке:

— часть членского взноса заемщика в сумме от 100,00 руб. вносится единовременно не позднее одного банковского дня, следующего за днем заключении договора займа;

— оставшаяся часть членского взноса заемщика вносится не позднее дня возврата займа.

- В случае досрочного возврата займа в полном объеме обязанность пайщика по погашению рассрочки внесения членского взноса заемщика так же подлежит досрочному исполнению.

Необходимые документы:

Как мы работаем:

Обращаясь в КПК «Содействие», Вы не только сможете приобрести, но и сделать это с минимальными для Вас затратами. Вам будет оказан целый комплекс услуг:

- Вы обращаетесь в любой из наших операционных офисов в России, где всегда можете получить бесплатную консультацию по вопросам использования средств материнского капитала на цели приобретения квартиры или жилого дома;

- Для предварительного одобрения заявки достаточно предоставить паспорт, свидетельства о рождении всех детей и сертификат на материнский (семейный) капитал;

- Если Вы уже определились с недвижимостью, то менеджер операционного офиса сообщит Вам список документов, необходимый для принятия решения. Мы всегда запрашиваем только действительно нужные документы, ничего лишнего;

- Служба профессиональных ипотечных ревизоров проверяет объект недвижимости на предмет ветхости, аварийности и пригодности для проживания, чтобы были выполнены все требования Пенсионного фонда и закона;

- Кооператив подготавливает договор купли-продажи для проведения сделки. Вы не платите юристам или агентствам недвижимости;

- Вы не тратите время на очереди в МФЦ. КПК организует предварительную запись;

- Готовим пакет документов для Пенсионного фонда;

- Снимаем обременение с объекта недвижимости в течение 5-ти дней после погашения договора займа.

Получение маткапитала через КПК

Материнский капитал для жителей большинства регионов РФ – существенная помощь. Но закон ограничивает возможности его использования. Существует лишь несколько возможных направлений, для которых можно применить средства капитала. А еще полноценно распоряжаться этими 453026 руб. можно лишь после исполнения ребенку 3 лет. Впрочем, имеется ряд исключений, позволяющих потратить средства капитала раньше. И учитывая, что его размер с 2016 года решено заморозить вплоть до начала 2020 года в связи с непростой экономической обстановкой в России, желающих воспользоваться возможностью применить маткапитал, не дожидаясь трехлетия, становится все больше. Ведь, в сущности, с каждым годом сумма, обеспечиваемая сертификатом, будет терять свою ценность из-за инфляции.

Как воспользоваться материнским капиталом до 3 лет

Из существующего правила о необходимости выжидать три года после рождения второго (или последующего) ребенка имеется ряд исключений. Распорядиться средствами маткапитала в любое время разрешается в двух случаях.

- Применение материальной поддержки для погашения займов или кредитов, в том числе ипотечных, предназначенных исключительно для покупки жилья или строительства дома: для оплаты первоначального взноса, устранения или уменьшения основной задолженности, а также для погашения процентов.

- Использование маткапитала для приобретения необходимых товаров или оплаты услуг, предназначенных для детей-инвалидов, их адаптации в обществе, инклюзии.

Из этого следует, что законом не запрещается тратить средства материнского капитала до истечения трех лет после рождения ребенка, однако в нем четко прописано, что это возможно только при наличии договора займа или же кредитного договора, оформленного с целью покупки или строительства жилья.

Стоит учесть, что законом не разрешено оплачивать средствами маткапитала штрафы или пени, комиссии, возникшие в связи с нарушением сроков оплаты по договору жилищного кредита. Однако проценты за использование средств кредитной организации (основного долга) погашать материнским капиталом можно.

Что такое заем под материнский капитал

При соблюдении всех требований закона средства материнского капитала зачисляются Пенсионным фондом на счет финансовой организации, заключившей договор займа с целью предоставления средств на приобретение или строительство. Так могут быть погашены проценты или основной долг или же его часть.

Оказание подобных услуг законно, если соблюдаются все установленные нормы и правила. Хотя сам закон еще несовершенен и в нем есть нюансы, которые используют недобросовестные организации и мошенники. Но законодатели это учитывают и постоянно совершенствуют его, минимизируя риски. Так, в 2015 году была запрещено работать с маткапиталом микрофинансовым организациям. В тот период они приобрели большую популярность среди населения, но часть из них функционировала с нарушениями законодательства, что приводило к возникновению мошеннических схем. С 8 марта 2015 года заключать договора займа и кредита с учетом использования материнского капитала может только ограниченный список организаций.

Организации, которым разрешено работать с материнским капиталом

- Кредитные организации, функционирующие согласно закону РФ «О банках и банковской деятельности» от 90-ого года № 395-1. Другими словами – это банки.

- Кредитные потребительские кооперативы ( КПК ). Они функционируют согласно ФЗ 190 от 2009 года «О кредитной кооперации». Но не каждый КПК может быть включен в этот список, в этой категории существуют дополнительные требования:

— КПК должен значиться в реестре Центробанка РФ;

— На момент заключения договора организация должна функционировать уже не менее трех лет;

— КПК обязан быть участником самостоятельно регулируемой организации.

- Другие организации, оказывающие услуги по предоставлению жилищных займов, обеспечивающихся ипотекой.

Какую организацию выбрать для получения жилищного займа

Первые две группы организаций при правильном выборе можно назвать надежными, что касается третьей группы, то из-за размытого понятия «иные организации» в нее попадают и неблагонадежные компании. В правительстве уже обсуждают необходимость запрета на участие их в подобных сделках. Поэтому с целью минимизации рисков, особенно если нет возможности воспользоваться помощью профессионального юриста, лучше избегать организаций из третьей группы и предпочитать услуги банков или же КПК, так как функционирование их контролируется законом и ЦБ РФ.

КПК не предъявляют высоких требований к доходам, ведь величина займа, как правило, не превышает размеры материнского капитала, то есть задолженность при верном оформлении сделки полностью покроется средствами господдержки. Это идеальный вариант для тех, кто не может по разным причинам получить заем в банке.

Сотрудничество с кредитным потребительским кооперативом

Если объяснять простыми словами, то КПК это объединение пайщиков для оказания материальной взаимопомощи. Обычно такие объединения создаются для взаимной выдачи кредитов, а также для сбережения и преумножения средств.

При обращении в КПК происходит фактическое присоединение к кооперативу. После заключения договора приобретается статус пайщика и возникает возможность взять заем. Если он будет погашаться маткапиталом, то обеспечивать его будет приобретаемое жилье, до того момента, пока ПФ не перечислит кооперативу деньги.

Схема работы с КПК предельно простая:

- Выбирается КПК и оформляется заявка.

- Подбирается недвижимость. Оформляется договор, в котором уточняются все нюансы.

- Перечисляются денежные средства на счет продавца.

- Приобретение недвижимости.

- Перечисление ПФ денег на счет КПК.

Плюсы сотрудничества с КПК

- Доступность. Не предъявляются жесткие требования к уровню дохода заемщика, а также к его кредитной истории, так как заем все равно гасится за счет материнского капитала.

- Оперативность. С момента обращения и до получения денег проходит совсем немного времени. Четко назвать сроки сложно, так как это зависит от особенностей работы отдельных КПК. Но чаще всего одобрение займа происходит еще при оформлении сделки купли-продажи и до того, как ПФ перечислит средства.

- Меньше бумажной волокиты. В сравнении с банками КПК требует меньше документов.

- Никаких дополнительных затрат. Проценты за предоставление займа оплачиваются ПФ из суммы материнского капитала.

- Часть КПК также готовы помочь с подбором подходящего жилья и предоставляют в качестве дополнения услуги юриста.

Минусы работы с КПК

- Не все КПК вызывают доверие. В части небольших региональных организаций нет соответствующих специалистов, и из-за допускаемых ошибок могут возникнуть проблемы, худшая из которых – отказ ПФ в выплате. Но если тщательно подойти к выбору КПК, то этот минус брать в расчет не придется.

- Проценты по займу выше, чем в банке. Средняя ставка кооператива сейчас – 12% от размера маткапитала, это около 54 тыс. руб.

- Короткий срок займа. Обычно от 1 до 3 месяцев, длительность зависит от того, как долго будет рассматривать заявление ПФ, а также от продолжительности этапа непосредственной работы с кооперативом на старте.

На что стоит обратить внимание при выборе КПК

Успех работы с кредитным потребительским кооперативом на предмет получения займа для приобретения жилья с помощью материнского капитала практически на 100% зависит от правильного выбора организации. Никаких сомнений в надежности и профессионализме ее сотрудников быть не должно, так как в сделке фигурируют средства господдержки и контроль сделки проводится очень строгий.

Какие признаки говорят о надежности КПК

Если же Пенсионный фонд отказывает в перечислении маткапитала заемщику придется выплачивать заем самостоятельно из личных средств или же лишаться приобретенного жилья, так как оно находится в залоге.

Таким образом, если ответственно подойти к подбору кредитного потребительского кооператива, то с его помощью можно законно воспользоваться материнским капиталом и приобрести жилье с помощью средств государственной поддержки до исполнения ребенку 3 лет.

Остались вопросы по займу на приобретение жилья? Специалисты кредитного потребительского кооператива «РЦМ» помогут. Звоните или спрашивайте онлайн для получения мгновенного ответа.

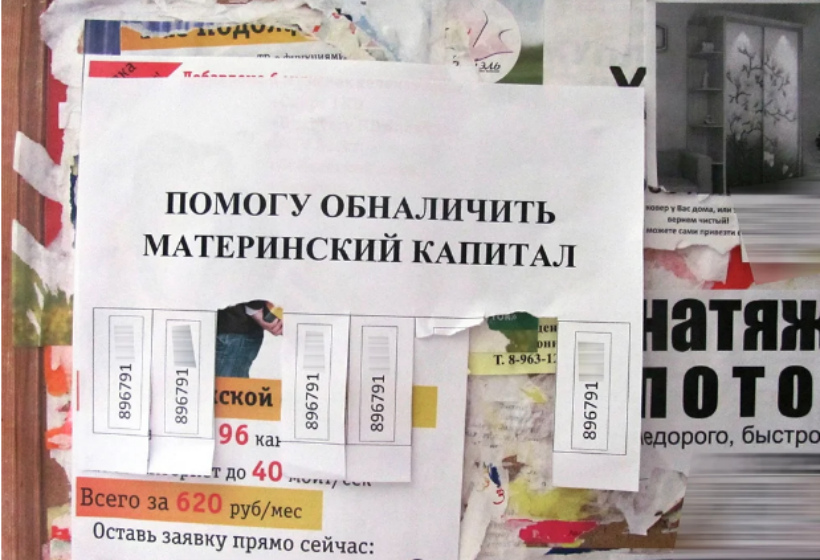

Как обналичивают материнский капитал в 2020 году?

Краткое содержание:

По данным судебной статистики, за последние несколько лет за махинации с материнским капиталом в России были осуждены 4000 человек.

Все перечисленные варианты являются незаконными, это не рекомендации к действию.

Материнский капитал без детей

Как правило, этот способ распространен в цыганских криминальных семьях, где рождается много детей, и женщине ничего не мешает не ставить в известность медицинские организации о своем положении, вплоть до самых родов. Потом на дом приглашают медика, который зафиксирует рождение ребенка и понятно, что можно показать малыша, который родился пару дней назад и абсолютно не является биологическим ребенком конкретно этой матери.

Мошенники идут на разнообразные ухищрения, инсценируют следы родов в квартире. Многие врачи, которые приходят и видят, что семья откровенно криминальная, понимают, что здесь что-то нечисто, но предпочитают не связываться, а просто выписывают справку о том, что ребенок был рожден, чтобы не получить каких-то негативных последствий от местных авторитетов. С помощью этих справок псевдоматери могут оформить материнский капитал.

С другой стороны, есть ситуации, в которых не требуется даже инсценировать роды, а все решается через банальную коррупцию, когда вызывают скорую помощь и специальные бригады могут оказать услугу, когда за деньги можно купить справку о рождении ребенка.

Конечно, не совсем понятно, как такие матери поступают дальше, потому что ребенок то у них «на балансе» все равно остается.

Мошенничество с покупкой жилья

Основная, в общем-то задача материнского капитала – это позволить людям купить или построить жилье, поэтому именно на этом фронте развивается самое большое количество разнообразных разветвлённых схем по обналичке маткапитала.

Например, очень долгое время в России была популярная схема, когда можно было сделать упрощенную регистрацию недвижимости, то есть просто подать документы, оплатить госпошлину и зарегистрировать объект с совершенно любыми параметрами, даже если такого объекта по факту не существует.

Часто бывало так, что жилье разрушено или сгорело, остался только пустой участок и выжженная земля, а владельцы просто продают воздух по договору купли-продажи за стоимость, которая примерно равна размеру материнского капитала. В таком сговоре участвует как продавец, так и покупатель, и часть денег из суммы маткапитала покупатель может получить назад после этой сделки.

Понятно, что здесь, как правило, теряется порядка 50% от всего материнского капитала. Сейчас эта схема не работает, Пенсионный фонд стал запрашивать справку из местных администраций о том, что объект пригоден для проживания, поэтому теперь коррупция расцветает в местных администрациях, где такими справками торгуют.

Еще одна похожая схема заключается в покупке ветхого жилья. Есть специальные риелторы, которые находят каких-то условных бабушек, которые живут в полуразрушенных избушках, и с ними оформляется сделка примерно по цене материнского капитала.

Бабушке отдают условно 100 тысяч рублей за этот дом, столько же забирает себе риелтор и остальные деньги возвращаются семье.

Как правило, в таких домах родители не живут и очень часто риелторы такими ветхими домами или пустующими участками торгуют просто по кругу, пропуская через одну такую территорию огромное количество семей, которые хотят обналичить материнский капитал.

Такая сделка содержит признаки мнимой сделки, поэтому она недействительна в силу ст. 170 ГК РФ.

15 января 2020 года в Барнауле предъявили обвинительное заключение преступной группе, которая обманывала таким образом молодых мам, предлагая им провернуть эту схему обналички через покупку ветхого жилья. Таким образом им удалось договориться с более чем семьюдесятью молодыми мамочками. В период с 2010 по 2014 годы члены ОПГ находили женщин, предлагали обналичить деньги, оформляли всю сделку и в итоге просто исчезали. Так они насобирали 26 миллионов рублей.

На самом деле это очень удобно, потому что в такой ситуации мамы не пойдут жаловаться, так как понимают, что они тоже нарушили закон.

Другой вариант незаконного обналичивания материнского капитала вокруг темы с покупкой недвижимости – это покупка маленькой доли объекта недвижимости, по завышенной цене или мнимая сделка.

Дело в том, что в законе не чётко прописано, каким образом и в какой форме вы можете улучшать жилищные условия. Теоретически за материнский капитал можно купить хоть один квадратный метр в доме или в квартире. Типа, мы семья компактная, нам много места не надо, муж все время на работе, ребенок маленький, а я тут постою у стеночки.

Такие способы обналичивания уже были. Даже если Пенсионный фонд не одобрит подобную сделку, то через суд вполне можно доказать свое право на покупку такого малогабаритного жилья.

Мошенничество со стройкой

Материнский капитал можно тратить не только на покупку дома, но и на его строительство. Так как эта сфера государством в данный момент достаточно слабо регулируется, то на этой почве появляется огромное количество мошеннических схем, даже еще больше, чем вокруг покупки.

Например, ситуация такая, что стройка – это достаточно дорого и вполне может сложиться так, что человеку не хватает денег на то, чтобы дом достроить. Он купил участок, залил фундамент, а дальше все деньги кончились. 460 000 рублей ушло на один только фундамент. Не повезло, но денег нет, а возвращает деньги бюджету не нужно, даже в том случае, если дом не построен. Здесь и роятся буквально сотни мошенников.

Жулики для этой цели выкупают за копейки богом забытые земли без какого-либо благоустройства, часто расположенные в экологически неблагоприятных районах, и продают эти участки обналичникам на несколько месяцев, то есть на тот срок, за которой нужно успеть получить материнский капитал и якобы начать стройку, а дальше сделка расторгается, участок продают уже следующей семье, которая собирается обналичить материнский капитал.

На одном таком участке за год может быть заявлено три-четыре дома, при этом ни один из них так и не будет построен.

Займы под материнский капитал

По закону материнский капитал можно потратить на погашение кредита для улучшения жилищных условий, и на этом фоне расплодились кредитные потребительские кооперативы (КПК). У многих из них на сайте есть вкладка «займы под маткапитал», там нарисованы счастливые дети и улыбающиеся мамы.

По сути такие КПК выдают деньги людям на строительство, которого никогда не будет. Здесь нужно понимать: КПК боятся, что что-то пойдет не так и Пенсионный фонд деньги им не перечислит. Поэтому сразу этот займ на руки не выдают, они перечисляют деньги на счет клиента, который хочет обналичить маткапитал, якобы на хранение.

Деньги «заморожены» и ждут своего часа, когда Пенсионный фонд денежки переведет уже на счет этого КПК, только тогда КПК уже их обналичит и часть денег отдаст своему клиенту, естественно, за солидную комиссию.

Плюс ко всему, КПК боятся, что схема будет вскрыта, и они забирают у клиента всю возможную информацию и документы, включая паспорт и нотариальную доверенность на распоряжение маткапиталом, затем сами падают все документы в нужные инстанции.

Это лишь часть схем обнала. В интернете огромное количество таких историй и многие из них – с печальным концом. Сейчас Госдума поговаривает о том, что надо бы ужесточить наказание за обналичку маткапитала.

Подпишитесь на 9111.ru в Яндекс.Новостях Подписаться

Как обналичить материнский капитал?

Я оформила сертификат на материнский капитал, но пока не решила, как его потратить. Квартира у нас есть, так что ипотека не нужна. До института детям еще далеко, а использовать эти деньги на свою пенсию я не хочу. Лучше всего получить материнский капитал наличными. Деньги нам сейчас очень нужны.

Как и где можно обналичить материнский капитал? Есть ли какие-то законные способы? Я слышала, что бывает какая-то единовременная выплата 25 тысяч рублей. А еще полно объявлений с предложениями обналичить маткапитал.

Расскажите, как забрать эти деньги и куда их можно потратить. Нарушать закон я не собираюсь: хочу разобраться в своих правах и законе.

Светлана, по закону просто так получить материнский капитал наличными нельзя. Одного только желания и даже острой нужды в деньгах недостаточно.

Законные способы обналичить материнский капитал все-таки есть. Это прямо написано в правилах господдержки, но может подойти не всем семьям. Пока материнский капитал дают только на второго или последующих детей, а его размер в 2020 году составляет 466 617 рублей.

Как обналичить материнский капитал: законные способы

- Получать ежемесячную выплату при рождении второго ребенка.

- Получить половину материнского капитала на постройку дома. Построить коробку из фундамента, стен и крыши и обналичить вторую половину.

- Самостоятельно провести реконструкцию жилья.

- Компенсировать расходы на адаптацию ребенка.

- Купить квартиру у родственников. Квартира должна реально перейти в собственность семьи и детей.

Есть ли единовременная выплата 25 000 рублей?

Такая выплата на самом деле когда-то была. По заявлению пенсионный фонд мог перечислить 25 тысяч рублей прямо на карту маме. Но этот закон работал недолго и давно уже не действует.

С 1 января 2017 года из материнского капитала уже нельзя получить 25 тысяч рублей наличными, даже если деньги очень нужны.

Ежемесячная выплата при рождении второго ребенка

За счет материнского капитала мама может каждый месяц получать деньги на свой счет в банке. Для этого у семьи должно быть право на ежемесячную выплату в связи с рождением второго ребенка. Сумма выплаты составляет прожиточный минимум на ребенка во втором квартале предыдущего года.

Условия для этой выплаты с 2020 года мы уже объясняли. Вот основное:

- В семье родился второй ребенок. На первого такая выплата тоже есть, но не из маткапитала, поэтому таким способом его обналичить не получится. А на третьего и четвертого она вообще не положена.

- Ребенок родился после 1 января 2018 года. На детей, рожденных в 2017 году или раньше, такую выплату не начисляют. Такие вот правила.

- Ребенку еще не исполнилось три года. Заявление на выплату можно подать в любое время, но только до полутора лет. Причем если подать его в течение полугода после рождения, деньги заплатят за все время с рождения.

- Доход на каждого члена семьи — не больше двух прожиточных минимумов для трудоспособного населения.

Посчитайте, положена ли вам эта выплата и сколько можно получать из маткапитала каждый месяц. Это не такие уж маленькие деньги. В Москве прожиточный минимум на ребенка — 15 225 рублей, в Новосибирске — 12 037 рублей, а в Белгороде — 9084 рубля. За полтора года из материнского капитала можно реально получить около 400 тысяч рублей себе на карту.

Тратить эти деньги можно как угодно. Хоть на отпуск, хоть на еду. Отчитываться не надо. Вам лично каждый месяц переводят деньги, а вы сами решаете, что с ними делать. Платить НДФЛ тоже не нужно. Это вроде бы очевидно, но для освобождения выплат от налога даже приняли специальный закон.

Строительство или реконструкция жилья

Если вы покупаете квартиру и используете материнский капитал, то пенсионный фонд переводит деньги продавцу или в банк. Но если вы сами построите дом или сделаете пристройку к дому родителей, то эти расходы государство компенсирует вам деньгами на карту.

Строить можно самим, своими руками: без подрядчиков, бригад и банков. Если на стройку тратился муж, то деньги могут перечислить ему на счет.

Если у вас есть участок, можно подать заявление и получить половину суммы маткапитала на строительство дома. Причем это может быть дом за городом, даже если у вас есть квартира. Главное, чтобы назначение участка было для жилищного строительства. А через полгода пенсионный фонд заплатит вам остаток при условии, что вы построите коробку из фундамента, стен и крыши. Второму ребенку к этому времени должно исполниться три года.

Чтобы все правильно оформить, нужно проконсультироваться в пенсионном фонде.

Компенсация расходов на адаптацию ребенка

Деньги из материнского капитала можно получить на счет, если у ребенка есть инвалидность и ему нужна адаптация. Это не то же самое, что реабилитация.

Перечень товаров и услуг, за которые можно получить деньги в такой ситуации, содержит не так много пунктов. Но семьи, у которых ребенок не здоров, смогут вместо ипотеки и платного вуза позаботиться о том, что важнее сейчас. Пенсионный фонд проверит документы на оплату подъемника, специальной ванны или компьютера и переведет всю сумму родителям.

К сожалению, получить таким способом деньги именно на лечение не получится. Считается, что услуги по восстановлению или протезированию государство должно оплатить по отдельной статье бюджета и не за счет материнского капитала. Но хотя бы что-то. Если состояние здоровья ребенка такое, что лечение не сильно поможет, то адаптация нужна ему в любом случае. Например, слепым и глухим детям специальный компьютер, смартфон или услуги секретаря помогут учиться, развиваться и общаться с внешним миром.

Можно ли обналичить материнский капитал через покупку недвижимости

Такие услуги предлагают разные сомнительные компании и даже агентства недвижимости.

Схема такая. Семья якобы покупает у родителей или бабушки квартиру. По закону это не запрещено. Но только в том случае, если квартира и правда переходит в собственность семьи. На родителей и детей должны быть оформлены доли.

Агентство оформляет заем на квартиру. Или семья берет ипотеку на 500 тысяч рублей. Тогда пенсионный фонд перечисляет деньги и погашает этот долг. Агентство забирает себе комиссию — обычно около 20% от суммы маткапитала или больше. А разницу отдает семье наличными.

Если сделка фиктивная — в квартире продолжают жить родители, семья купила разваленный дом в деревне, — то это незаконно. За такую схему можно даже получить срок за мошенничество. А материнский капитал придется вернуть государству.

Формально покупать квартиру у родственников не запрещено. Брать на это ипотеку и погашать ее маткапиталом тоже не запрещено. Пенсионный фонд может даже перевести деньги напрямую родственникам, если второму ребенку уже есть три года. Но квартира должна реально перейти в собственность семьи и детей. Прокуратура это обязательно проверит. А если пенсионный фонд засомневается, что сделка реальная, в распоряжении материнским капиталом могут и отказать. Проверить родственные отношения не так уж сложно: все госреестры сейчас общие.

А если все получится, то переоформить эту квартиру назад на родителей уже не выйдет. Придется учесть мнение опеки при распоряжении детскими долями. И при разводе она будет подлежать разделу. Может получиться так, что вы оформите квартиру своей мамы, чтобы обналичить маткапитал, а потом муж заберет половину этого жилья. И машину, которую купили за деньги господдержки, тоже заберет. В итоге ни денег, ни квартиры. И теща в шоке.

Как обналичить маткапитал через образовательную организацию

Никак. Любые предложения с такими схемами тоже незаконные и граничат с мошенничеством. Государство оплатит частный детский сад или школу, но только при условии, что ребенок там находился и это не обналичивание господдержки.

Если это вскроется, достанется всем. Не получится сказать, что вы ничего не знали и вас ввели в заблуждение. Правила распоряжения материнским капиталом есть в общем доступе. Это закон, его нужно соблюдать.

Первое, что вам стоит сделать, — проверить свое право на ежемесячную выплату. Возможно, вы уже сейчас можете получать деньги от государства. А остаток маткапитала потратите на какую-то другую законную цель.