Коэффициент капитализации прибыли формула

Коэффициент капитализации. Как рассчитать коэффициент капитализации

Для гармоничной организации деятельности компании применяют множество методик. Устойчивость финансово-экономической деятельности предприятия позволяет всесторонне оценить правильность решений руководства в этой области. Коэффициент капитализации является одним из составных элементов этой методики. Его расчет позволяет оценить привлекательность предприятия для инвесторов. При помощи коэффициента капитализации модно оценить структуру баланса, оптимизировать ее для увеличения прибыли в плановом периоде. Поэтому данный показатель так важен для анализа.

Сущность показателя

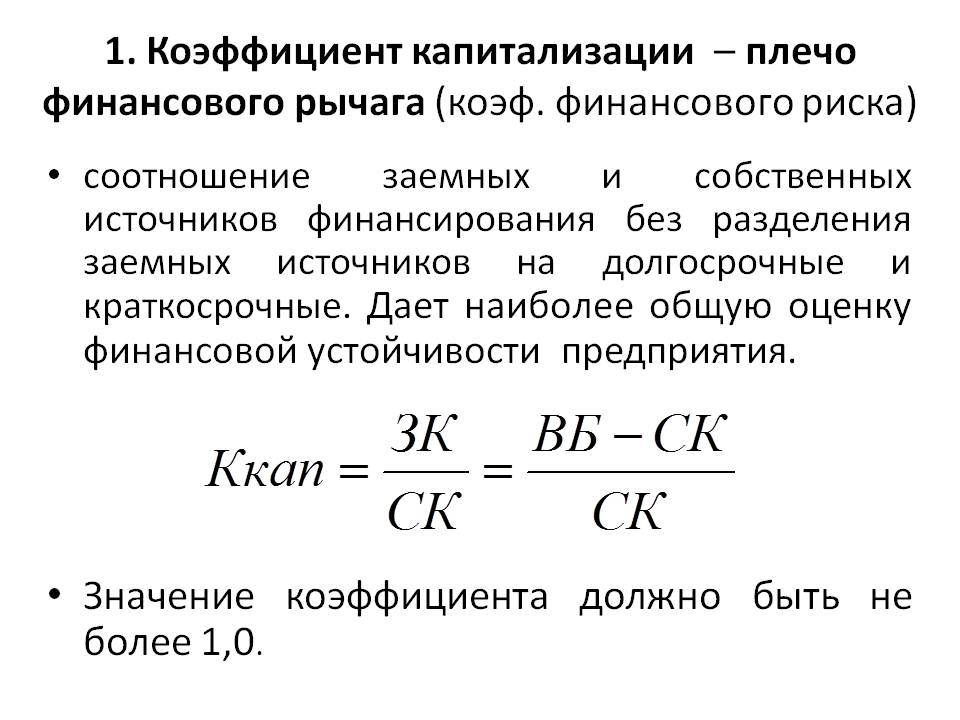

Коэффициент капитализации представляет собой соотношение заемного капитала к общей сумме валюты баланса.

Это позволяет оценить гармоничность соотношения заемного и собственного капитала. Самая известная формула определения коэффициента капитализации рассматривает структуру источников финансирования деятельности компании с точки зрения именно заемного капитала. Устойчивость будет тем выше, чем ниже рассматриваемый показатель.

Для всестороннего анализа и возможности сделать адекватные выводы о правильности соотношения собственного и долгового капитала, определять коэффициент капитализации необходимо вместе с рядом других показателей. Например, с финансовым рычагом. Ведь отказавшись от привлечения заемных средств, компания получает и минимальную прибыль. Увеличить свои доходы возможно лишь при грамотной организации кредитных источников.

Поэтому для всесторонней оценки структуры баланса применяют коэффициент расчета капитализации предприятия.

Формула расчета

Расчет представленного показателя рассматривается в аспекте деятельности определенной компании.  Ее не оценивают в этом случае с позиции капитализации на рынке. Это позволяет рассмотреть именно структуру баланса. Коэффициент капитализации, формула которого представлена ниже, рассчитывается при помощи Формы 1 бухгалтерского отчета. Математически она имеет вид:

Ее не оценивают в этом случае с позиции капитализации на рынке. Это позволяет рассмотреть именно структуру баланса. Коэффициент капитализации, формула которого представлена ниже, рассчитывается при помощи Формы 1 бухгалтерского отчета. Математически она имеет вид:

КК = ДЗК/(ЗК+СК), где:

- ДЗК — долгосрочный заемный капитал;

- ЗК — заемный капитал;

- СК — собственный капитал.

Рассчитывая коэффициент капитализации, необходимо делать вывод о его динамике.

Значение показателя

После проведения расчетов аналитик может сделать определенные выводы. Коэффициент капитализации, формула которого была рассмотрена выше, показывает влияние заемного капитала на балансовую прибыль.  Однако количественный показатель можно оценить при помощи других методик. Здесь же видно лишь как платные источники финансирования распределились в структуре баланса. Если общий расчет коэффициента капитализации определил его рост, это значит, что большую прибыль компания получила за счет таких источников финансирования. Хорошо это или плохо подскажут последующие исследования.

Однако количественный показатель можно оценить при помощи других методик. Здесь же видно лишь как платные источники финансирования распределились в структуре баланса. Если общий расчет коэффициента капитализации определил его рост, это значит, что большую прибыль компания получила за счет таких источников финансирования. Хорошо это или плохо подскажут последующие исследования.

Снижение показателя капитализации свидетельствует об обеспечении предприятием своей деятельности за свет увеличения доли своего капитала. Можно сделать вывод, что организация благодаря таким изменениям заплатит кредиторам меньшее количество процентов за пользование их капиталом, чем в предыдущем периоде. Больше чистой прибыли будет направлено на резервный фонд, на операционную деятельность в будущем периоде, а также распределено между собственниками.

Норматив

Коэффициент капитализации обычно соотносится с нормативным значением. В большинстве экономических источников он определен как 1. То есть в пассиве баланса должно быть 50 %

Собственных источников и 50% заемных средств.

Однако опыт экономически развитых стран говорит о довольно успешном функционировании компаний с этим показателем 1,5. Платных источников финансирования у них определяется 60% в общей структуре баланса.

Все зависит от сферы деятельности компании, ее основных конкурентов, а также оценки рисков. Имеют значение такие показатели, как рентабельность производства, фондоемкость и размеры компании, ее срок существования и репутация на рынке продукции.

Кому интересен показатель

Определение коэффициента капитализации необходимо знать инвесторам, кредиторам и управляющим органам предприятия.

Инвесторы, которые являются создателями компании и чей капитал называется в балансе собственным, заинтересованы в росте этого показателя, так как увеличение капитализации дает возможность количественно и качественно улучшить производственную деятельность. Однако финансовые аналитики должны рассчитать, до какой степени целесообразно наращивать средства путем привлечения заемных средств.

Кредиторы также рассматривают представленный показатель в процессе принятия решения о предоставлении своих средств. Чем ниже общий коэффициент капитализации, тем выше финансовая устойчивость предприятия. Это является сигналом целесообразности для кредиторов предоставить в долг свои средства.

Капитализация дохода

Чтобы соотнести зависимость чистой прибыли от привлечения заемных и собственных средств, следует рассматривать в анализе представленный показатель с позиции капитализации дохода.  Это позволяют выяснить такие методики, как коэффициент финансового рычага, риска, привлечения, самофинансирования и т. д. Это все синонимы. В зависимости от точки зрения, с которой оценивается компания, общий ее доход может быть рассчитан с учетом денежного потока. Балансовую или чистую прибыль предприятия определяют при помощи нормы доходности. Она позволит оценить активность роста объема ее поступлений на баланс или чистой прибыли.

Это позволяют выяснить такие методики, как коэффициент финансового рычага, риска, привлечения, самофинансирования и т. д. Это все синонимы. В зависимости от точки зрения, с которой оценивается компания, общий ее доход может быть рассчитан с учетом денежного потока. Балансовую или чистую прибыль предприятия определяют при помощи нормы доходности. Она позволит оценить активность роста объема ее поступлений на баланс или чистой прибыли.

Расчет капитализации дохода

Коэффициент капитализации дохода при отсутствии изменений в объемах производства в динамике также остается в этом случае неизменным. Он будет равен ставке доходности.

Для расчета представленного показателя используется следующая формула:

Оценка стоимости предприятия = Скорректированный поток прибыли/Коэффициент капитализации.

Корректировки проводятся в области налогообложения. Местные или федеральные сборы устраняются из прибыли. Если доход компании имеет отрицательное (близкое к нулю) значение, этот показатель не используют для расчетов. Такой подход дает возможность оценить норму доходности инвесторов и соотнести правильно количество собственного и заемного капитала. Причем не с позиции балансовых поступлений, а в разрезе чистой прибыли компании.

Достоинства и недостатки метода

Расчет коэффициента капитализации дохода имеет ряд достоинств и недостатков. К отрицательным его сторонам следует отнести трудоемкость процесса подготовки и сбора информации. Также этот метод не подходит предприятиям новым или нуждающимся в санации.

К преимуществам же относят доступность и простоту расчетов, которые позволяют четко оценить деятельность компании и конъюнктуру рынка. Это наиболее подходящий метод оценки структуры капитала предприятий, имеющих стабильные показатели чистой прибыли или небольшие темпы ее увеличения.

Однако если деятельность предприятия или сфера его деятельности не отличается стабильностью, этот метод применять не следует.

Ознакомившись с таким понятием, как коэффициент капитализации, каждый финансовый аналитик может применять его для оценки деятельности компании. Это позволит оптимизировать структуру источников обеспечения деятельности с позиции балансовых поступлений. Используя метод капитализации дохода, это соотношение определяется с позиций изменения показателя чистой прибыли организации.

Формула коэффициента капитализации по балансу

Понятие коэффициента капитализации

Показатель капитализации относят к коэффициентам финансового рычага, то есть тем коэффициентам, с помощью которых отражается отношение собственных и заемных средств.

Чем больше значение коэффициента капитализации, тем более привлекательным будет считаться предприятие с точки зрения инвесторов и кредиторов. Если показатель будет слишком низким, это говорит о потере рентабельности, если же слишком высоким, то о потере финансовой устойчивости.

Показатель капитализации по балансу применяют вместе с показателями ликвидности и рентабельности для получения более точной картины деятельности предприятия.

Формула эффекта финансового рычага

Общая формула коэффициента капитализации по балансу имеет следующий вид:

К = Об / СК

Здесь Об – обязательства (как краткосрочные, так и краткосрочные),

СК – стоимость собственного капитала.

Если рассматривать формулу коэффициента капитализации по балансу с привязкой к строкам, то формула выглядит таким образом:

К = (строка 1400 + строка 1500) / строка 1300

Все данные для расчета формулы коэффициента капитализации по балансу можно взять в бухгалтерском балансе, при этом обязательства могут быть или только долгосрочные или и долгосрочные и краткосрочные в сумме.

Формула коэффициента капитализации по балансу, рассчитанная только по долгосрочным обязательствам, выглядит так:

К = строка 1400 / строка 1300

Норматив показателя капитализации

В нашей стране нормативным значением показателя капитализации является единица. Это говорит о том, что предприятие использует 50 % заемных средств и 50 % собственных средств (то есть в равных долях).

Экономически развитые государства признают нормой коэффициент равный 1,5 (60 % заемного капитала и 40 % собственного капитала).

Можно отметить, что норматив показателя также находится в зависимости от того, в какой отрасли работает предприятие, каковы его размеры, рентабельность и фондоемкость. Сравнение коэффициентов капитализации лучше всего проводить по аналогичным предприятиям одной отрасли.

Значение показателя капитализации

В результате расчетов по формуле капитализации могут получаться различные значения. Коэффициент капитализации может со временем увеличиваться, что говорит о следующих факторах:

- Больший размер чистой прибыли, остающейся в распоряжении у компании,

- Финансирование деятельности компании происходит в большей мере из собственных средств,

- Увеличение инвестиционной привлекательности компании и др.

Коэффициент капитализации может и снижаться, что будет свидетельствовать о следующих фактах:

- Увеличение рисков осуществления предпринимательской деятельности,

- Увеличение предприятием использования доли заемных средств, которые участвуют в осуществлении основной деятельности,

- Падение инвестиционной привлекательности компании.

Расчет капитализации компании: определение, метод и оценка

- 10 Августа, 2019

- Производство

- Александра Карташова

Процесс оценки стоимости компании является важным этапом при анализе состояния фирмы, а также при принятии инвестиционных решений. Для того чтобы правильно оценить соотношение активов и пассивов, а также дальнейшие перспективы предприятия, нужно проводить расчет капитализации компании. Далее будут рассмотрены определения этого термина, методы подсчета капитализации компании, а также приемы ее оценки для практического использования.

Определение капитала

В сфере финансов капитал — это сумма денег, необходимая инвестору для размещения в инвестиции или проект.

В экономике это не так. Вместо этого экономисты определяют капитал как оборудование, необходимое для организации производственного процесса. Это один из двух факторов производства (другой – труд).

Таким образом, если определенная компания производит автомобили, капитал компании будет состоять из оборудования, необходимого для производства этих автомобилей, а также зданий, необходимых для размещения оборудования и готовой продукции, складов, транспортных средств, таких как погрузчики и грузовики, и любого другого инвентаря или установок, непосредственно применяемых в производственном процессе.

Кроме того, офисы компании, компьютеры, столы, стулья, телефоны, интеллектуальная собственность и даже ручки и карандаши являются частью капитала компании. Единственное, что не является частью капитала — это земля и труд.

Определимся с понятием капитализации

Капитализация, также известная как рыночная капитализация, — это процесс оценки компании. Проще говоря, рыночная капитализация бизнеса равна количеству акций, находящихся в обращении, или количеству акций, приобретенных или доступных для покупки, умноженному на рыночную цену этих акций.

Расчет капитализации компании по балансу предполагает оценку стоимости компании через разницу активов и обязательств (активы минус обязательства) или сумму денег, которой компания владеет. Капитал — это только один элемент активов. Другие элементы включают размер счетов компании, ее краткосрочные и долгосрочные инвестиции и все, что она может конвертировать в наличные деньги.

Таким образом, если бы у компании было в общей сложности 100 000 акций в обращении и эти акции стоили по 5 рублей каждая, то расчет капитализации компании показал бы общую сумму в 500 000 рублей.

Таким образом, рыночная капитализация состоит как из финансового, так и из экономического смысла слова «капитал», за вычетом всего, что бизнес может задолжать, например, затрат на рабочую силу.

Методы подсчета различных видов капитализации

Капитализация может иметь несколько значений в деловом формате. От этого зависит способ того, как можно посчитать капитализацию компании в конечном счете.

С одной стороны, капитализация отражает теоретическую стоимость компании. Однако на практике она не равна ее рыночной стоимости. Это связано с реакцией рынка на дополнительные факторы, такие как стоимость существенной непубличной информации, изменения в управлении, операционные эффекты и другие нематериальные факторы, которые не могут быть отражены в цене акций или финансовой отчетности.

Рыночная капитализация

Во-первых, это понятие, связанное с рынком, которое относится к стоимости акций компании, находящихся в обращении. В этом случае подразумевается рыночная капитализация компании. Формула расчета этой величины выглядит следующим образом:

- Рыночная капитализация = текущая цена акций компании x количество акций в обращении на рынке.

Важно отметить, что рыночная капитализация — это не то же самое, что стоимость собственного капитала, и она не равна долгу компании плюс собственный капитал ее акционеров (хотя это тоже иногда называют просто капитализацией компании).

Например, расчет капитализации компании производится путем вычислений, приведенных далее.

Предположим, что у компании XYZ есть 10 миллионов акций в обращении, а текущая цена акции составляет 9 рублей. Основываясь на этой информации и приведенной выше формуле, мы можем рассчитать, что рыночная капитализация компании XYZ составляет 10 миллионов x 9 рублей = 90 миллионов рублей.

Балансовая капитализация

Второе значение этого термина относится к акту учета стоимости как актива, а не расхода.

В бухгалтерском смысле капитализация широко используется в компаниях, которые хотят сохранить чистую прибыль внутри фирмы, но при этом заплатить как можно меньше налога на прибыль (бизнес-расходы облагаются налогом; капитализированные активы — нет).

В бухгалтерском учете капитализация происходит, когда мы записываем стоимость как актив, а не расход. Если мы не рассчитываем полностью списать затраты в текущем периоде, мы можем использовать этот подход.

Основой для расчета капитализации компании является также факт осуществления затрат и изменение качественных характеристик имущества.

Например, компания XYZ создает новую дренажную систему, чтобы предотвратить сток дождевой воды от затопления. Поскольку затраты, связанные с изменением, представляют собой дополнительные имущественные вложения, компания XYZ может капитализировать эти затраты. Таким образом, вместо того чтобы записывать затраты в качестве расходов на балансе, что снизило бы чистую прибыль компании, компания XYZ записывает затраты в качестве актива на балансе. Эти активы затем обесцениваются, что оказывает гораздо меньшее влияние на чистую прибыль.

Классификация компаний по стоимости капитализации

Рыночные аналитики используют расчеты капитализации компании по рынку как средство категоризации различных предприятий. Универсального правила классификации не существует, но, как правило, практикуются следующие типы градации:

- В международной практике компании с рыночной капитализацией менее 1 млрд долларов США обычно считаются компаниями с «малой капитализацией».

- Компании с «большой капитализацией» обычно имеют рыночную капитализацию не менее 8 млрд долларов США.

- Следующая категория – компания с крупной капитализацией (от 10 до 200 млрд долларов США).

- Выделяют также компании с мега-капитализацией, когда компания имеет рыночную капитализацию 200 млрд долларов США или более. Очень немногие компании, входят в эту группу. Тем не менее, такие гиганты как Exxon Mobil или Apple, отвечают этим критериям.

Компании с мега- и крупной капитализацией квалифицируются как «голубые фишки», то есть стабильные компании, с хорошей ликвидностью на рынке и большим капиталом для осуществления активной торговли на рынке в течение дня.

- Помимо крупных компаний можно выделить фирмы с нано-капитализацией, обычно до 50 миллионов долларов США.

- Уровень микрокапитализации – до 300 миллионов долларов США или меньше.

Завышение капитализации

Рыночная капитализация отражает восприятие компании инвесторами. Однако истинная стоимость может отличаться от рыночного расчета капитализации компании. В разное время на протяжении всей истории рыночные крахи случались в результате чрезмерной спекуляции инвесторов.

Спекуляция — это покупка определенных инвестиций, которая приводит к увеличению стоимости всего бизнеса. Это, в свою очередь, заставляет других инвесторов спекулировать, поскольку они тоже хотят нажиться на росте рыночной стоимости. Такое поведение часто приводит к кризису, когда становится понятно, что рыночная капитализация компании не отражает истинной стоимости бизнеса.

Помните, что способность компании получать прибыль оценивается на основе капитала, находящегося в ее собственности. Увеличение капитала приводит к расширению бизнеса. Увеличение капитала приводит к увеличению совокупных активов. Метод расчета капитализации компании, основанный на оценке активов, составляющих собственный капитал предприятия, является истинным методом оценки, используемым финансовыми бухгалтерами, а не финансовыми спекулянтами и инвесторами.

Пример расчета капитализации (на примере грузовика и кофе)

Допустим, что у нас есть кофе, который пьют сотрудники в офисе. Мы предполагаем, что весь кофе будет использован в отчетном периоде. К капитализации компании эти расходы мы не сможем отнести.

При этом мы смело записываем новый грузовик в качестве основных средств. Мы начисляем амортизацию на грузовик в течение длительного периода.

Другими словами, мы знаем, что будем потреблять кофе в комнате персонала полностью гораздо быстрее, чем грузовик.

Капитализация происходит, когда компания покупает грузовики, но не тогда, когда она покупает мешки кофе. В текущем отчетном периоде мы не ожидаем полного потребления грузовых автомобилей. Тем не менее мы будем потреблять весь кофе. Мы сразу же записываем грузовики в актив. Тем не менее записываем кофе как расходы.

Заключение о роли оценки капитализации компании на рынке

Капитализация — это показатель общей стоимости компании. Это не единственная мера, но та, которую финансовые инвесторы используют для оценки и оценки компании. Капитализация не является мерой того, сколько капитала принадлежит компании. Напротив, финансовые бухгалтеры используют размер капитала, находящегося в собственности предприятия, для своих собственных методов оценки компании. Проблемы с неправильной оценкой капитализации, как правило, возникают в случае использования только одного метода расчета.

Коэффициент капитализации (Capitalization Ratio). Формула. Расчет на примере ОАО «ММК»

Рассмотрим коэффициент капитализации. Он входит в группу показателей финансовой устойчивости предприятия и характеризует долгосрочную платежеспособность. Коэффициент капитализации относят к группе коэффициентов финансового рычага, в эту группу относят показатели характеризующие отношение собственных и заемных средств. В западных источниках коэффициент капитализации обозначают как Capitalization Ratio.

Будем рассматривать коэффициент капитализации по нашей привычной схеме разбора. Сначала раскроем экономическую сущность коэффициента, затем приведем формулу расчета, посчитаем коэффициент для отечественной компании и в заключение вспомним оптимальные значения показателя.

Коэффициент капитализации. Экономическая сущность

Как говорилось выше, коэффициент капитализации относится к коэффициентам финансового рычага, а они определяют эффективность использования заемного капитала предприятием. Он показывает, как наше предприятие зависит от заемных средств.

Как читается коэффициент капитализации?

Если значение коэффициента капитализации снижается, то это говорит о том, что:

- У предприятия остается больше чистой прибыли.

- Предприятие финансирует свою деятельность своими средствами.

- Увеличивается инвестиционная привлекательность.

Если значение коэффициента капитализации увеличивается, то это говорит нам о том, что:

- Увеличивается риск предпринимательской деятельности.

- Предприятие увеличивает долю заемных средств, участвующих в финансировании своей деятельности.

- Снижается инвестиционная привлекательность.

Кто использует коэффициент капитализации?

Данный коэффициент чрезвычайно важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Объясняется это тем, что у нее будет больше собственных средств в структуре капитала. Тем не менее, слишком большое значение коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика.

Также данный коэффициент используется кредиторами. Ситуация с ними прямо противоположная к инвесторам. Чем ниже значение коэффициента капитализации, тем предпочтительнее предоставление кредита.

Какие есть синонимы у коэффициента капитализации?

Коэффициент капитализации имеет следующие синонимы:

- Коэффициент финансового левериджа,

- Коэффициент финансового риска,

- Коэффициент привлечения,

- Плечо финансового рычага,

- Коэффициент соотношения заемных и собственных средств,

- Коэффициент самофинансирования.

По сути, все перечисленные выше названия это один коэффициент капитализации, но зачастую в различной литературе он называется по-разному. Поэтому полезно знать его аналогичные названия.

Коэффициент капитализации. Формула расчета по балансу

Формула коэффициента капитализации имеет следующую форму:

Коэффициент капитализации =Обязательства/Собственный капитал=

(Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал=

(стр.1400+стр.1500)/стр.1300

Все данные для расчета можно взять из формы «Баланс». Важно отметить, под «Обязательствами» в формуле различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Таким образом, также имеет место следующая формула:

Коэффициент капитализации = Долгосрочные обязательства/Собственный капитал = стр.1400./стр.1300

До 2011 года формула расчета коэффициента капитализации имела следующий вид:

Коэффициент капитализации = (стр.590+стр. 690)/стр.490

В иностранной литературе можно встретить следующую формулу расчета коэффициента: