1 фаст уставный капитал

Зачем нужен уставный капитал в ООО

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Значение и функции уставного капитала организации

Распределительная. Уставный капитал показывает, кто и в каком размере владеет обществом. Например, учреждено ООО «Консалт», где уставный капитал 10 000 рублей. В ООО «Консалт» два участника: одному принадлежит доля номинальной стоимостью 7000 рублей, а другому — доля стоимостью 3000 рублей. Функция распределения заключается в том, что первому участнику будет принадлежать 70% голосов в компании, а второму — 30%. Нужно учитывать, что не всегда владение долей определяет объем прав. Иногда этот объем может быть изменен уставом или корпоративным договором.

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Репутационная. Вам предлагают услуги два контрагента: у одного уставный капитал 10 000 рублей, у другого — 500 000 рублей. Заключить договор со вторым кажется привлекательнее, но даже большой уставный капитал не гарантирует добросовестность контрагента.

Структура УК

Уставный капитал ООО состоит из долей участников. У каждой доли есть номинальная стоимость. Сумма номинальных стоимостей всех долей составляет уставный капитал.

Минимальный размер уставного капитала ООО

Уставный капитал общества должен быть не менее 10 000 рублей.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Срок оплаты уставного капитала при создании ООО

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу. Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Где хранится уставный капитал

Уставный капитал — условная величина. Это не сумма на счете в банке и не конкретное имущество. Если количество денег на расчетном счете или в кассе меняется, меняется цена имущества, но на размер уставного капитала это никак не влияет.

Можно ли тратить уставный капитал ООО

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.

Счет 80 «Уставный капитал»: быстрый справочник

80 счет бухгалтерского учета — это односторонний, пассивный счет, на котором обобщается информация о состоянии и движении уставного капитала предприятия. По данному счету отражаются ключевые сведения для составления бухгалтерской отчетности.

На каком счете учитывается уставный капитал — активном или пассивном?

Можно выделить четыре основных показателя по счету 80:

- величина начального сальдо (смотрится по кредитовой стороне, так как счет пассивный), которая образуется в момент регистрации компании;

- оборот по кредитовым проводкам (отражающим факт увеличения капитала);

- оборот по дебетовым проводкам (отражающим факт уменьшения капитала);

- величина конечного сальдо (ее также показывает кредит счета 80) по состоянию на конец года.

Уставный капитал может быть в установленном законом порядке:

- сформирован;

- увеличен;

- уменьшен.

Рассмотрим, какие для этого используются основные проводки в учете.

Проводки по счету 80: что показывают кредит и дебет?

1. Договоренность учредителей по формированию уставного капитала в определенном размере: Дт 75.1 Кт 80.

2. Фактическую оплату уставного капитала: Дт 51 (с использованием расчетного счета) Кт 75.1. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

3. Увеличение капитала:

- с применением добавочного капитала: Дт 83 Кт 80;

- с применением нераспределенной прибыли: Дт 84 Кт 80;

- за счет дивидендов: Дт 75.2 Кт 80;

- за счет резервного капитала: Дт 82 Кт 80;

- за счет дополнительного выпуска акций: Дт 75.1 Кт 80.

4. Уменьшение капитала:

- по причине выхода некоторых собственников из бизнеса: Дт 80 Кт 75.1;

- по причине вывода из оборота акций предприятия: Дт 80 Кт 81;

- по причине необходимости доведения величины капитала до стоимости чистых активов: Дт 80 Кт 84.

В ООО счет 80 бухгалтерского учета — это счет, который применяется без субсчетов. В акционерных обществах применение субсчетов оправдано разностью источников формирования уставного капитала. Они могут быть представлены:

- простыми акциями;

- привилегированными акциями.

Акционерный капитал может быть при этом:

- объявленным;

- подписным;

- оплаченным;

- изъятым (за счет выкупа собственных акций фирмой).

Для каждого типа ценных бумаг (и разновидности акционерного капитала) может использоваться отдельный субсчет.

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Где отражается уставный капитал в отчетности?

- При заполнении бухгалтерского баланса. Строка 1310 баланса соответствует величине уставного капитала.

- Заполнении отчета о движении капитала.

В поле 3100 отражаются данные за год, предшествующий тому, что был до отчетного. Например, если отчет за 2017 год, то показывается кредитовое сальдо на 31.12.2015.

В следующих полях отражаются данные за год, предшествующий отчетному:

1. Кредитовый оборот:

3210-3213 — увеличение капитала (сейчас и далее — только по счету бухгалтерского учета уставного капитала);

3214 — кредитовый оборот в рамках корреспонденций со счетом 75.1 (дополнительный выпуск акций);

3215 — кредитовый оборот со счетами 83 или 84;

3216 — сальдо по кредиту при реорганизации предприятия.

2. Дебетовый оборот:

3220–3223 — уменьшение капитала;

3224 — дебетовый оборот со счетами 75 или 84;

3225 — дебетовый оборот со счетом 81;

3226 — сальдо по кредиту при реорганизации предприятия.

Показатель по строке 3200 — сумма строк 3100 и 3210 минус показатель по строке 3220.

В нижеуказанных полях отражены данные за отчетный год:

1. Кредитовый оборот:

3310–3313 — увеличение капитала;

3314 — кредитовый оборот по счету 75.1;

3315 — кредитовый оборот по счетам 83 или 84;

3316 — сальдо по кредиту на счете присоединенной фирмы.

2. Дебетовый оборот:

3320 — уменьшение капитала;

3324 — дебетовый оборот со счетами 75 или 84;

3325 — дебетовый оборот со счетом 81;

3326 — сальдо по кредиту на счете выделенной фирмы.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320.

Уставный капитал формируется на счете 80. По кредиту показывается его увеличение, по дебету — уменьшение. Обороты и сальдо по счету учитываются при расчете показателей для бухгалтерской отчетности.

Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан

Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан ИНН 2197966130 ОГРН 3703612420114 зарегистрировано 23.06.2014 по юридическому адресу 418241 , республика Татарстан , город Казань , улица Зеленая Поляна, дом 44 . Статус организации: действующая. Руководителем является имам-хатыйб Ситдиков Ильдар Минфаилович (ИНН 363024968916). Подробнее >

В выписке из ЕГРЮЛ в качестве учредителей указано 10 физических лиц. Основной вид деятельности — Деятельность религиозных организаций. В исторических сведениях доступно 8 записей об изменениях, последнее изменение датировано 10 мая 2019 г..

Организация состоит на учете в налоговом органе МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 6 ПО РЕСПУБЛИКЕ ТАТАРСТАН с 23 июня 2014 г., присвоен КПП 275642651. Регистрационный номер в ПФР — 421916863801, ФСС — 213649311716028.

Информации об участии Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан в тендерах не найдено. Данных об участии организации в арбитражных делах нет. Отслеживать изменения Смотреть все (8)

Похожие организации

Учредители

Согласно данным ЕГРЮЛ учредителями Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан являются 10 физических лиц:

Долги

Найдены сведения о наличии исполнительных производств в отношении Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан:

Это ваша компания?

Зарегистрируйтесь и получите возможность управлять отображением информации о Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан

Судебные дела

Информация об участии организации в судебных делах отсутствует.

Лицензии

Сведения о лицензиях у организации отсутствуют.

Краткая справка

Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан зарегистрирована 23 июня 2014 г. регистратором МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 18 ПО РЕСПУБЛИКЕ ТАТАРСТАН. Руководитель организации: имам-хатыйб Ситдиков Ильдар Минфаилович. Юридический адрес Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан — 420061, республика Татарстан, город Казань, улица Зеленая Поляна, дом 44.

Основным видом деятельности является «Деятельность религиозных организаций». Организации МЕСТНАЯ МУСУЛЬМАНСКАЯ РЕЛИГИОЗНАЯ ОРГАНИЗАЦИЯ-ПРИХОД МЕЧЕТИ «ФАРХАД» МУХТАСИБАТА СОВЕТСКОГО РАЙОНА ГОРОДА КАЗАНИ ЦЕНТРАЛИЗОВАННОЙ РЕЛИГИОЗНОЙ ОРГАНИЗАЦИИ-ДУХОВНОЕ УПРАВЛЕНИЕ МУСУЛЬМАН РЕСПУБЛИКИ ТАТАРСТАН присвоены ИНН 2197966130, ОГРН 3703612420114, ОКПО 32042093.

Телефон, адрес электронной почты, адрес официального сайта и другие контактные данные Местная Мусульманская Религиозная Организация-Приход Мечети «Фархад» Мухтасибата Советского района Города Казани Централизованной Религиозной Организации-Духовное Управление Мусульман Республики Татарстан отсутствуют в ЕГРЮЛ и могут быть добавлены представителем организации.

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

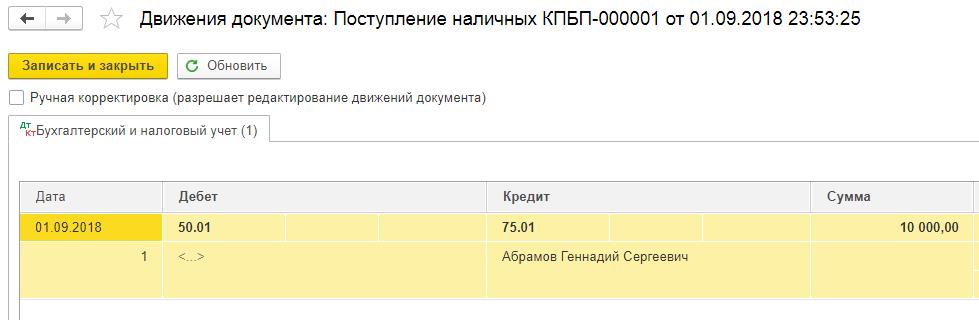

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

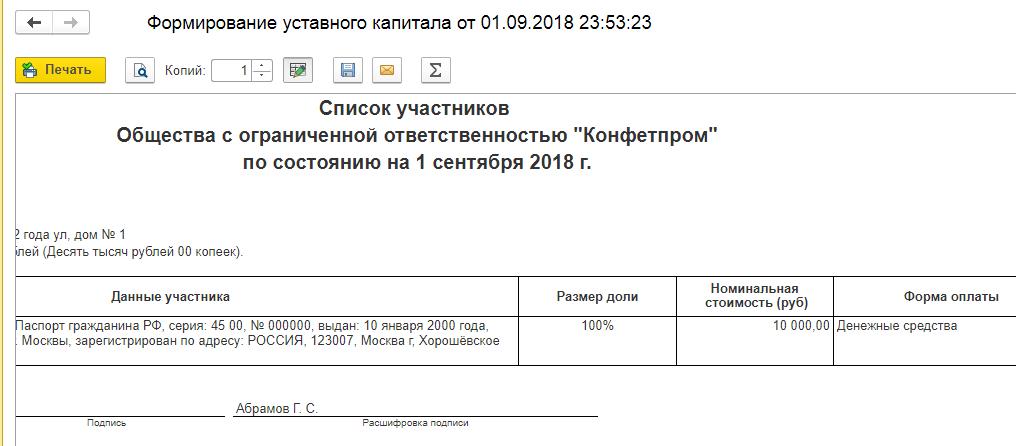

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

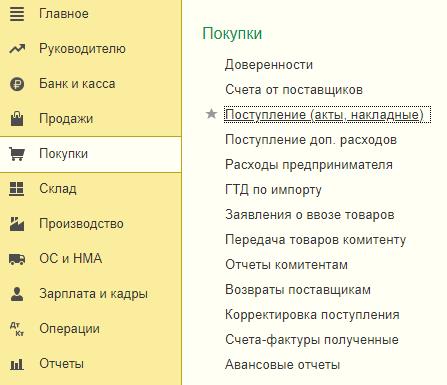

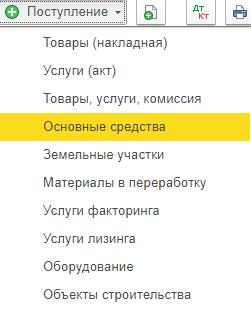

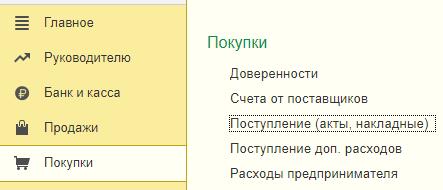

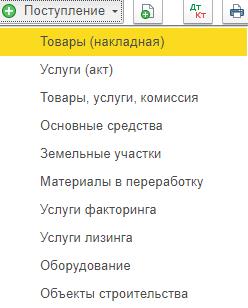

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

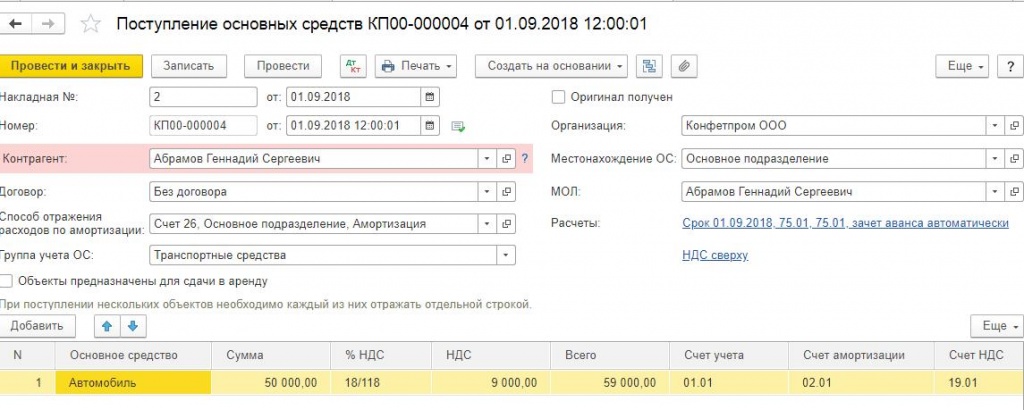

Заполняем созданный документ.

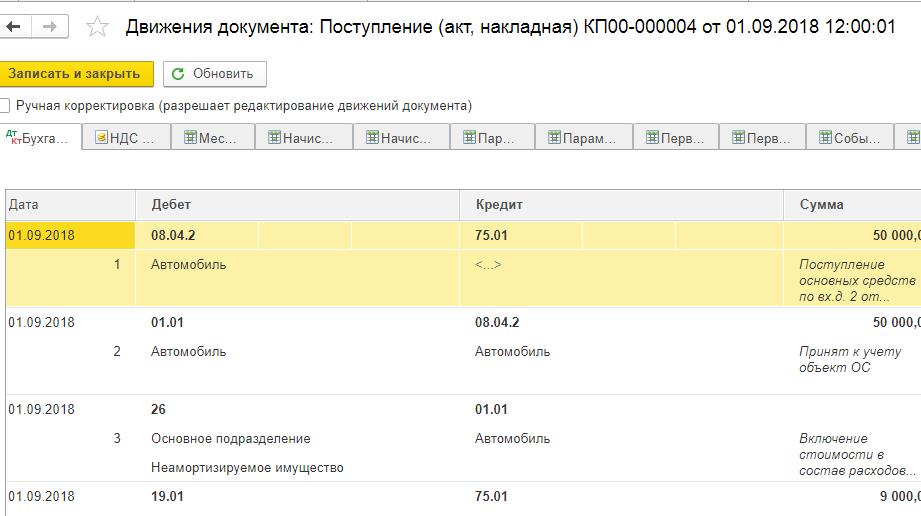

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию.

Это отражается следующими проводками:

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

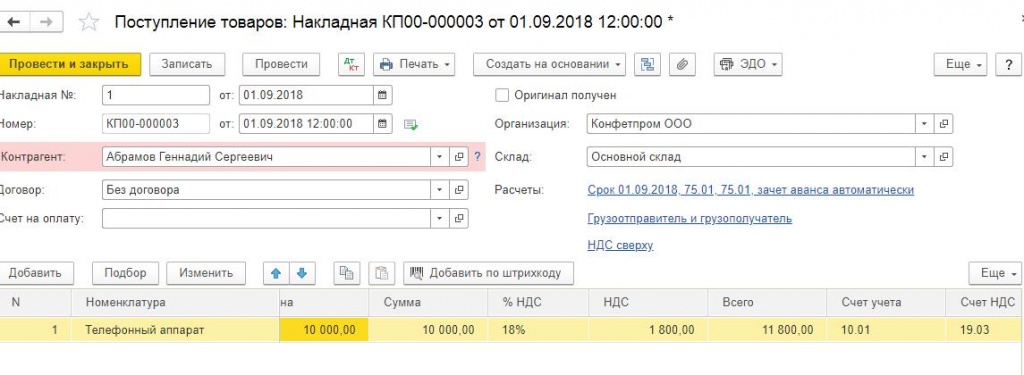

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

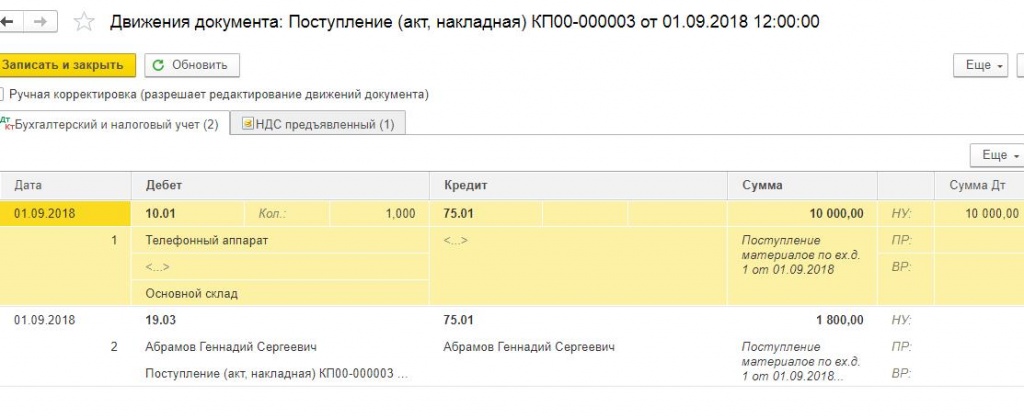

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

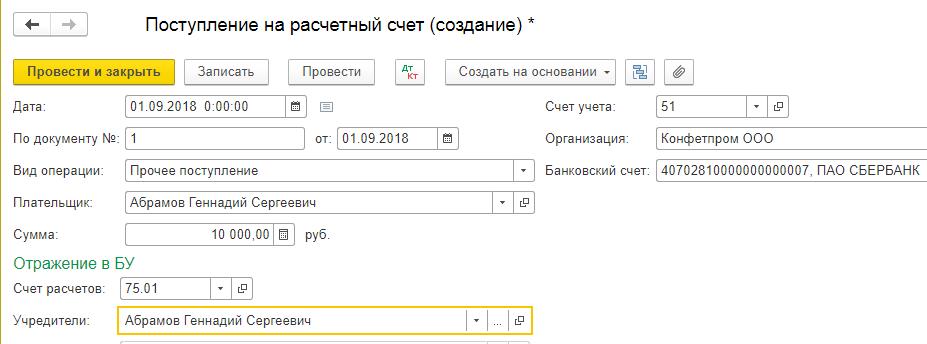

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Понравилась статья? Поделитесь с друзьями!

Нет времени читать? Пришлем вам на почту!

Заказать бесплатную консультацию эксперта!

Авторизуйтесь, чтобы оставить комментарий

Используйте свой аккаунт в социальных сетях, чтобы оставить

комментарий или отзыв!