Виды экономической эффективности инвестиционных проектов

5. ОСНОВНЫЕ ПРИНЦИПЫ И МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ

5.1. Основные принципы оценки эффективности и финансовой реализуемости инвестиционных проектов [22]

5.1.1. Определение и виды эффективности инвестиционных проектов

Эффективность – категория, отражающая соответствие проекта целям и интересам его участников.

Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами (фирмами, акционерами и работниками, банками, бюджетами разных уровней и пр.). Поступлениями и затратами этих субъектов определяются различные виды эффективности ИП.

Рекомендуется оценивать следующие виды эффективности:

— эффективность проекта в целом;

— эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя:

— общественную (социально — экономическую) эффективность проекта;

— коммерческую эффективность проекта.

Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и “внешние”: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические и организационные проектные решения.

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

— эффективность для предприятий-участников;

— эффективность инвестирования в акции предприятия (эффективность для акционеров);

— эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам ИП, в том числе:

— региональную и народнохозяйственную эффективность – для отдельных регионов и народного хозяйства РФ;

— отраслевую эффективность – для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

— бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

В настоящей работе мы рассмотрим оценку коммерческой эффективности локальных проектов в целом, а также проверку реализуемости ИП и оценку эффективности участия предприятий в проекте.

Эффективность инвестиционных проектов: понятие, виды

Оценка эффективности инвестиционного проекта

Инвестиционные проекты можно оценивать по многим критериям — с точки зрения их социальной значимости, масштабам воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта.

В общем случае под эффективностью инвестиционного проекта понимают соответствие полученных от проекта результатов — как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) — и затрат на проект. Согласно «Методическим рекомендациям. », эффективность инвестиционного проекта — это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимают; субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом.

«Методические рекомендации. » выделяют два вида эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость инвестиционного проекта с точки зрения экономической эффективности, вне зависимости от финансовых возможностей его участников. При оценке эффективности проекта в целом следует учитывать его общественную значимость с учетом масштаба инвестиционного проекта. Экономические, социальные и экологические последствия реализации глобальных, народно-хозяйственных или масштабных проектов сказываются на всем обществе.

Именно поэтому явность проекта в целом принято подразделять на два вида:

- общественную(социально-экономическую) эффективность проекта, оценка которой необходима для общественно значимых проектов;

- коммерческуюэффективность проекта, оценку которой проводят практически по всем реализуемым проектам.

- общественная эффективностьучитывает социально-экономические последствия реализации инвестиционного проекта для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» — социальные, экологические и иные эффекты.

Коммерческая эффективность инвестиционного проекта отражает экономические последствия его осуществления для участника проекта, в предположении, что он самостоятельно производит все необходимые затраты на проект и пользуется всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на инвестиционный проект, условно полагая, что необходимые средства имеются.

2) Эффективность участия в проекте. Она позволяет оценить реализуемость инвестиционного проекта с учетом финансовых возможностей и заинтересованности в нем всех его участников.

Данная эффективность может быть нескольких видов:

- эффективность участия предприятий в проекте (его эффективность для предприятий — участников инвестиционного проекта);

- эффективность инвестирования в акции предприятия (эффективность для акционеров АО — участников инвестиционного проекта);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям — участникам инвестиционного проекта (народно-хозяйственная, региональная, отраслевая и т.п. эффективности);

- бюджетную эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности инвестиционного проекта. Прежде всего определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности инвестиционного проекта.

На первом этапе рассчитываются показатели эффективности проекта в целом.

При этом:

1) для локальных проектов (которые не относятся к общественно значимым проектам) оценивается только их коммерческая эффективность — если она оказывается отрицательной, то проект не рекомендуется к реализации; если коммерческая эффективность локального проекта положительная, то переходят ко второму этапу оценки;

2) для общественно значимых проектов оценивается сначала их общественная эффективность:

- если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку.

- если же общественная эффективность общественно значимого проекта оказывается приемлемой, то переходят к оценке его коммерческой эффективности

При анализе коммерческой эффективности общественно значимых проектов возможны различные варианты:

- коммерческая эффективность положительная — в этом случае переходят ко второму этапу оценки;

- коммерческая эффективность отрицательная. При недостаточной коммерческой эффективности общественно значимого проекта необходимо рассмотреть различные варианты его поддержки (снижение налоговой нагрузки, предоставление льготных режимов реализации продукции и т. п.), которые позволили бы повысить коммерческую эффективность инвестиционного проекта до приемлемого уровня. Если в результате такой поддержки удается повысить коммерческую эффективность до приемлемого уровня, то переходят ко второму этапу оценки. Если же и при поддержке проекта не удается достичь положительного уровня коммерческой эффективности, то проект не рекомендуется к реализации.

Еслиусловия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать. Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников, определяются финансовая реализуемость и эффективность участия в проекте каждого из них. Если длякакого-то участника проекта эффективность его участия в инвестиционномпроекте окажется отрицательной, значит, у него отсутствуют финансовые возможности для обеспечения реализации проекта. В этом случае он должен отказаться от участия в проекте. При положительной величине оценок эффективности участия в проекте конкретного субъекта хозяйственной деятельности этот проект принимается.

Существует много методов оценки эффективности инвестиционных проектов. Условно эти методы можно разделить на две группы:

- Простые, или статические, методы;

- Методы, основанные на дисконтировании денежных потоков.

Простые, или статические, методы не учитывают временную стоимость денег ибазируются на допущении о том, что доходы и расходы, обусловленные реализацией инвестиционного проекта, имеют одинаковую значимость за разные промежутки времени (шаги расчета), в течение которых оценивается эффективность проекта. Наиболее известными простыми методами являются срок окупаемости и норма прибыли, особенности использования которых рассматриваются в следующей главе.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. При использовании этих методов применяются широко известные в мировой практике показатели: чистая приведенная стоимость (NPV); дисконтированный срок окупаемости (РВР); внутренняя норма доходности (IRR); индекс рентабельности (Pi).

Обобщенно эти методы отражает схема 5.

Остановимся сначала на дисконтированных методах оценки эффективности инвестиционных проектов. В основе этих методов находится понятие приведенной стоимости. Поэтому целесообразно рассмотреть экономическое содержание данного понятия.

Методы оценки эффективности инвестиционного проекта

Виды эффективности инвестиционных проектов;

Участники инвестиционного процесса.

Участниками инвестиционного процесса являются:

Ø профессиональные участники,

Ø государственные органы управления и контроля.

Эмитенты подразделяются на следующие группы:

Ø государственные органы (государственные ценные бумаги);

Ø акционерные промышленные и торговые компании (акции, облигации, векселя);

Ø инвестиционные компании и инвестиционные фонды;

Ø пенсионные фонды;

Ø акционерные коммерческие банки (акции, облигации, векселя, банковские ертификаты);

Ø частные предприятия (векселя);

Ø прочие эмитенты.

Инвестор — физическое или юридическое лицо, приобретающее ценные бумаги (вкладывающий средства в какой-либо проект) от своего имени и за свой счет. Инвесторы в зависимости от стратегии делятся на стратегические, институциональные и частные.

Профессиональные участники — юридические и физические лица или граждане, зарегистрированные в качестве предпринимателей, которые осуществляют профессиональную деятельность на инвестиционном рынке. Например, в условиях рынка ценных бумаг к ним относятся брокеры, дилеры, управляющие, клиринговые организации, депозитарии, регистраторы, организаторы торговли, коммерческие банки.

Государственные органы, осуществляющие регулирование рынка ценных бумаг в России, — это Федеральное собрание, Президент, Правительство, Министерство финансов, Федеральная комиссия по рынку ценных бумаг, Банк России.

Определение приемлемого для инвестора уровня экономической эффективности инвестиций является наиболее сложной областью экономических расчетов, связанной с разработкой ТЭО, так как здесь надо свести воедино все множество факторов различных интересов потенциальных инвесторов, учесть трудно предсказуемые изменения во внешней среде по отношению к проекту, а также системы налогообложения в условиях нестабильной экономики. Все это многократно усложняется в связи с тем, что оценка эффективности должна базироваться на соответствующей информации за весьма длительный расчетный период.

Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении (т.е. в расчете на единицу инвестиционных затрат, капитала), что обычно характеризуется как норма дохода.

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей:

— чистый доход (ЧД);

— чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя – чистая приведенная (или текущая) стоимость, net present value (NPV));

— индекс доходности (или индекс прибыльности, profitability (PI));

— срок окупаемости (срок возврата единовременных затрат РВ);

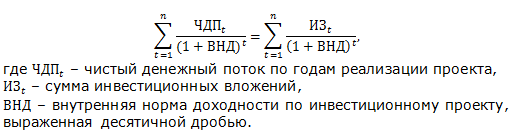

— внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)).

В осуществлении и реализации инвестиционного проекта принимают участие ряд субъектов: акционеры (фирмы, компании), банки, бюджеты разных уровней. Поступающий в распоряжение общества доход (валовой внутренний продукт) от реализации эффективных проектов затем делится между ними.

Наличие нескольких участников инвестиционного процесса предопределяет несовпадение их интересов, разное отношение к приоритетности различных вариантов проекта. Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционного проекта с позиций каждого участника. При этом следует иметь в виду, что позиции участников проекта находят воплощение в исходной информации и формировании специфических потоков денежных средств для расчета показателей эффективности. Поэтому у них могут не совпадать результаты оценки, а следовательно, и решения об их участии в проекте.

В настоящее время можно считать общепризнанным выделение следующих видов эффективности инвестиционных проектов.

Рис.14 Виды эффективности инвестиционных проектов

Эффективность проекта в целом оценивается для презентации проекта и определения в связи с этим привлекательности проекта для потенциальных инвесторов.

Общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом, т.е. она учитывает не только непосредственные результаты и затраты проекта, но и «внешние» по отношению к проекту затраты и результаты в смежных секторах экономики, экономические, социальные и иные внеэкономические эффекты.

Общественную эффективность оценивают лишь для социально значимых инвестиционных проектов, затрагивающих интересы не одной страны, а нескольких.

По проектам, где не нужно проведение экспертизы государственных органов управления, разработка показателей общественной эффективности не требуется.

Коммерческая эффективность проекта характеризует экономические последствия его осуществления для инициатора, исходя из весьма условного предположения, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Коммерческую эффективность иногда трактуют как эффективность проекта в целом. Считается, что коммерческая эффективность характеризует с экономической точки зрения технические, технологические и организационные проектные решения.

Наиболее значимым является определение эффективности участия в проекте. Ее определяют с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников. Эффективность участия оценивают прежде всего для предприятия проектоустроителя (или потенциальных акционеров). Этот вид эффективности называют также эффективностью для собственного (акционерного) капитала по проекту.

Эффективность участия в проекте включает и такие виды, как эффективность участия в проекте структур более высокого уровня (финансово-промышленных групп, холдинговых структур), бюджетная эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Система показателей, определяемая для оценки перечисленных видов эффективности, и методологические принципы их расчета едины. Отличия заключаются в тех исходных параметрах, которые формируют потоки реальных денежных средств по проекту применительно к каждому виду эффективности. Иными словами, единая и взаимосвязанная система параметров проекта находит воплощение в единых по экономической природе показателях эффективности в зависимости от области их применения в той экономической среде, которую они должны охарактеризовать. Некоторое исключение составляют показатели общественной эффективности. «Внешние» эффекты не всегда представляется возможным учитывать в стоимостном выражении. В отдельных случаях, когда эти эффекты весьма существенны, но не представляется возможным их оценить, неизбежна лишь качественная оценка их влияния.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода (горизонт расчета).

Горизонт расчета измеряется количеством шагов расчета.Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть месяц, квартал или год.

Затраты, осуществляемые участниками, подразделяются на первоначальные, текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые и расчетные цены.

Под базисными понимаются цены, сложившиеся в народном хозяйстве на определенный момент времени tб . Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода.

Измерение экономической эффективности проекта в базисных ценах производится на стадии технико-экономических исследований инвестиционных возможностей.

На стадии технико-экономического обоснования (ТЭО) инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах. Одновременно рекомендуется осуществлять расчеты в базисных и мировых ценах.

Прогнозная цена Цt продукции или ресурса в конце t-го шага расчета определяется по формуле:

где Цб – базисная цена продукции или ресурса;

J(t,tн) – коэффициент (индекс)изменения цен продукции или ресурсов соответствующей группы в конце t-го шага по отношению к начальному моменту расчета tн (в котором известны цены).

По проектам, разрабатываемым по заказу органов государственного управления, значения индексов изменения цен на отдельные виды продукции и ресурсов следует устанавливать в задании на проектирование в соответствии с прогнозами Минэкономики РФ.

Расчетные цены используются для вычисления интегральных показателей эффективности, если текущие значения затрат и результатов выражаются в прогнозных ценах. Это необходимо, чтобы обеспечить сравнимость результатов, полученных при разных уровнях инфляции. Расчетные цены получаются путем введения дефилирующего множителя, соответствующего индексу общей инфляции

При разработке и сравнительной оценке нескольких вариантов инвестиционного проекта необходимо учитывать влияние изменения объемов продаж на рыночную цену продукции и цены потребляемых ресурсов.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

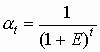

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтированияa t, определяемый для постоянной нормы дисконта Е, как:

, (2)

, (2)

где t – номер шага расчета, t = 0,1,2. Т, (Т – горизонт расчета).

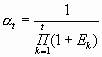

Если же норма дисконта меняется во времени и на t-м шаге расчета равна Еt, то коэффициент дисконтирования равен

и при

и при

виды эффективности проекта

Инвестиционные проекты можно оценивать по многим критериям — с точки зрения их социальной значимости, масштабам воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективностиинвестиционного проекта, под которой в общем случае понимают соответствие полученных от проекта результатов – как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) – и затрат на проект. Эффективность инвестиционного проекта –это категория, отражающая соответствие проекта,порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности и общество в целом. Поэтому в «Методических рекомендациях» термин «эффективность инвестиционного проекта» понимается как «эффективность проекта». То же относится и к показателям эффективности.

На практике принято различать следующие показатели эффективности ИП:

1) Эффективность проекта в целом.Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта;

• коммерческую (экономическую) эффективность проекта;

• экологическую эффективность проекта.

Общественная эффективностьучитывает социально-экономические последствия реализации ИП для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» – социальные, экологические и иные эффекты.

Коммерческая эффективность ИПпоказывает финансовые последствия его осуществления для участника ИП, в предположении, что он самостоятельно производит все необходимые затраты на проект и пользуется всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

2) Эффективность участия в проекте.Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

• эффективность участия предприятийв проекте (его

эффективность для предприятий — участников ИП);

• эффективность инвестирования в акциипредприятия (эффектив-

ность для акционеров АО – участников ИП);

• эффективность участия в проекте структур более высокого

уровняпо отношению к предприятиям – участникам ИП

(народнохозяйственная, региональная, отраслевая и т. п. эффективности)

• бюджетнаяэффективность ИП (эффективность участия

государства в проекте с точки зрения расходов и доходов бюджетов всех

Общая схема оценки эффективности ИП.Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП. На первом этаперассчитываются показатели эффективности проекта в целом. Второй этап оценкиосуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них.

Для каждого из ниже перечисленных проектов рассчитайте IRR и NPV, если значения коэффициента дисконтирования равно 20%:

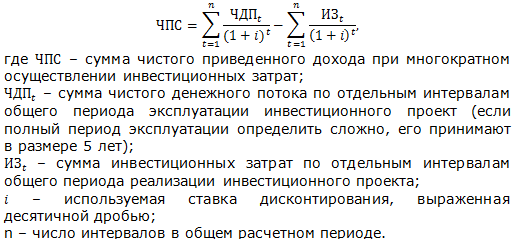

Для определения целесообразности инвестиций необходимо, прежде всего, рассчитать такой показатель, как чистый дисконтированный доход. Чистый дисконтированный доход – это текущая стоимость будущих доходов (разности поступлений и затрат) за минусом инвестиционных затрат. Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или это превышение интегральных результатов над интегральными затратами.

Если стоимость капитала (ставка дисконтирования) неизменна на всем протяжении проекта и составляет 20%, то чистый дисконтированный доход равен:

· по проекту А = 31,9 ден. ед.;

· по проекту В = -60,6 ден. ед.;

· по проекту С = 35,6 ден. ед.

Проект целесообразно реализовать при условии положительной величины чистого дисконтированного дохода. Результаты расчета показали, что проект В реализовать нецелесообразно, поскольку полученное значение NPV меньше нуля. А если выбирать из проектов А и С, то предпочтение следует отдать проекту С, поскольку данный проект генерирует максимальную величину NPV.

Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистый дисконтированный доход в процессе дисконтирования будет приведен к нулю.

Внутренняя ставка доходности:

· по проекту А = 0,224 (22,4%);

· по проекту В = 0,087 (8,7%);

· по проекту С = 0,264 (26,4%).

Таким образом, и по критерию максимума внутренней нормы доходности целесообразно отдать предпочтение проекту С.

Задача 2. Инвестиционный проект рассчитан на 17 лет и требует капитальных вложений в размере 250000 млн. руб. В первые шесть лет никаких поступлений не ожидается, однако в последующие 12 лет ежегодный доход составит 50000 млн. руб. Следует ли принять этот проект, если коэффициент дисконтирования равен 18%?

Формула для расчета чистой приведенной стоимости проекта:

Осуществляем расчет чистой приведенной стоимости проекта:

Поскольку мы получили отрицательное значение чистой текущей стоимости, делаем вывод, что данный проект реализовать нецелесообразно.

Задача 3. Имеются два инвестиционных проекта, которые характеризуются следующими чистыми потоками денежных средств (млн. руб.):

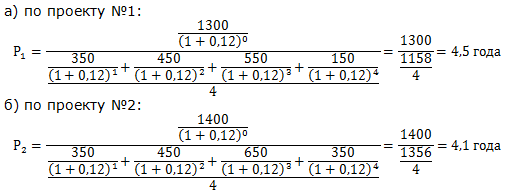

Определите более выгодный проект с точки зрения дисконтированного периода окупаемости при ставке дисконта 12%.

Решение: Решение задачи:

Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Дисконтированный показатель периода окупаемости определяют по формуле:

Рассчитываем дисконтированный период окупаемости:

Таким образом, дисконтированный период окупаемости по проекту №1 составляет 4,5 года, по проекту №2 – 4,1 года. Следовательно, второй проект реализовать наиболее целесообразно.

Задача 4. Сравните по критериям чистого дисконтированного дохода и внутренней нормы доходности два проекта, если стоимость капитала составляет 14%:

Решение: Решение задачи:

Чистый дисконтированный доход – это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню:

Осуществляем расчет данного показателя:

Расчет внутренней нормы прибыльности осуществляют исходя из формулы:

Составляем и решаем уравнение:

Таким образом, ни один из данных проектов реализовать не целесообразно.

Задача 5. (расчет чистого дисконтированного дохода проекта)

Имеется проект длительностью в 2 шага расчета, инвестиционные затраты С0=100 тыс. рублей, а потоки денег по шагам расчета С1=(+50 тыс. рублей) и С2=(+80 тыс. рублей). Если ставка дисконта не изменится, а потоки денег поменяются местами: С1=(+80 тыс. рублей) и С2=(+50 тыс. рублей), то изменится ли величина NPV? Почему?

Для определения целесообразности инвестиций необходимо, прежде всего, рассчитать такой показатель, как чистый дисконтированный доход. Чистый дисконтированный доход – это текущая стоимость будущих доходов (разности поступлений и затрат) за минусом инвестиционных затрат. Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или это превышение интегральных результатов над интегральными затратами.

Если инвестиционные затраты равны 100 тыс. руб., а потоки денег по шагам расчета равны 50 тыс. руб. и 80 тыс. руб., то чистый дисконтированный доход будет равен 3,97 тыс. руб. Таким образом, положительное значение чистого дисконтированного дохода позволяет сделать вывод о целесообразности реализации данного инвестиционного проекта.

Если потоки денег поменяются местами: 80 тыс. руб. и 50 тыс. руб., то чистый дисконтированный доход составит 7,38 тыс. руб. И в данном случае проект является целесообразным, поскольку он генерирует положительный чистый дисконтированный доход.

Сумма NPV зависит от того, в какой последовательности будет получен доход (50 и 80 тыс. руб. или 80 и 50 тыс. руб.), поскольку, чем быстрее будет получен доход, тем большую ценность каждый рубль этого дохода будет иметь для инвестора. Второй из рассматриваемых вариантов предусматривает, что большая часть дохода будет получена на первом шаге расчетов (т.е. раньше, чем при первом варианте), а меньшая – на втором шаге.

Здесь следует отметить взаимосвязь двух факторов: времени и стоимости. Важнейший принцип инвестирования состоит в том, что стоимость актива меняется со временем. Со временем связана еще одна характеристика процесса инвестирования – риск. Хотя инвестиционный капитал имеет вполне определенную стоимость в начальный момент времени, его будущая стоимость в этот момент неизвестна. Для инвестора эта будущая стоимость есть ожидаемая величина. Другими словами, для инвестора рубль, полученный сегодня, имеет гораздо большую ценность, чем рубль, полученный завтра.

Подробное решение задачи представлено в ролике

Задача 6. (сравнение инвестиционных проектов на основе чистой приведенной стоимости)

Предприятие имеет два варианта инвестирования имеющихся у него 200000 тыс. руб. В первом варианте предприятие вкладывает в основные средства, приобретая новое оборудование, которое через 6 лет (срок инвестиционного проекта) может быть продано за 14 000 тыс. руб.; чистый годовой денежный доход от такой инвестиции оценивается в 53 000 тыс. руб.

Согласно второму варианту предприятие может инвестировать деньги частично (40 000) в приобретение новой оснастки, а оставшуюся сумму в рабочий капитал (товарно-материальные запасы, увеличение счетов дебиторов). Это позволит получать 34 000 годового чистого денежного дохода в течение тех же 6 лет. Необходимо учесть, что по окончании этого периода рабочий капитал высвобождается (продаются товарно-материальные запасы, закрываются дебиторские счета).

Какой вариант следует предпочесть, если предприятие рассчитывает на 14% отдачи на инвестируемые им денежные средства? Воспользуйтесь методом чистого современного значения.

Формула для расчета чистой приведенной стоимости проекта:

Осуществляем расчет чистой приведенной стоимости проекта:

Поскольку мы получили положительное значение чистой текущей стоимости, делаем вывод, что данные проекты являются выгодными. Исходя из критерия максимума чистой приведенной стоимости, для реализации выбираем первый вариант.

Задача 7. (выбор проектов на основе чистого дисконтированного дохода)

Предприятие располагает 800000 тыс. руб. и предполагает вложить их в собственное производство, получая в течение трех последующих лет ежегодно 290000 тыс. руб. В то же время предприятие может купить на эту сумму акции соседней фирмы, приносящие 15% годовых. Какой вариант Вам представляется более приемлемым, если считать что более выгодной возможностью вложения денег (чем под 15% годовых) предприятие не располагает?

Чистый дисконтированный доход – это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню:

Таким образом, вложение средств в акции соседней фирмы является более выгодным.

[1] Кангро М.В. Методы оценки инвестиционных проектов: учебное пособие. Ульяновск, УлГТУ. 2011. -132 с.