Структура инвестиционного проекта

Особенности и структура инвестиционных проектов

Инвестиционные решения компании подразделяются, как известно, на инвестиции в финансовые инструменты (так называемые портфельные инвестиции) и инвестиции в реальные активы — проектные инвестиции. Причины, определяющие необходимость проектных капиталовложений в реальные активы предприятия, обусловливаются всегда долгосрочными целями: решение проблем выживания, обеспечение роста благосостояния акционеров, обновление техники и технологии для возможности прорыва в конкурентоспособности своей продукции, освоение новых продуктов и услуг для завоевания зарубежных рынков и др.

Интернационализация инвестиционной проектной деятельности обусловлена, прежде всего, углубляющимся международным разделением труда, усилением роли ТНК в мировой экономике, возрастающим значением международных финансовых институтов в финансировании и иной поддержке проектов. В проектном финансировании, в частности, в последние годы очевиднее проявляется тенденция: все большая часть проектов реализуется в развивающихся странах; в то же время финансирование, технологии и сбыт проектного продукта обеспечиваются за счет промышленно развитых стран.

Принятие решений по портфельным инвестициям и инвестиционным проектам имеет много общего, однако еще многое в оценке и отборе тех и других их отличает, и это нуждается в специальном изучении.

Инвестиционные проекты, представляющие собой вложения средств в долгосрочные реальные активы, предполагают, как правило, весьма значительные первоначальные затраты, оказывающие продолжительное влияние на доходность владельцев капитала. Инвестиционные проекты частично, а иногда и полностью, необратимы. Так, если неудачно сформированный портфель ценных бумаг можно относительно безболезненно переформировать, то изменить решение но принятым инвестиционным проектам в ряде случаев невозможно. Проектные инвестиции не всегда можно отложить на срок, ряд ситуаций требует немедленного решения. При этом правильное позволит увеличить ежегодные размеры прибыли и цену акций, а неудачное — приведет к падению прибыли или убыткам, снижению цены акций и уменьшению рыночной оценки капитала. В отдельных же случаях неудачное инвестиционное решение способно привести к банкротству.

Инвестиционные проекты нередко взаимосвязаны, осуществление одного из них расширяет инвестиционные возможности по другим проектам долгосрочного вложения капитала. Значительная временная протяженность инвестиционных проектов и, соответственно, отдачи по ним, требует обязательного учета эффекта временной стоимости денежных средств и неопределенности результатов.

Структура инвестиционного проекта должна содержать три основных раздела.

1)Описание проекта.

§ Цели и результаты.

§ Используемая технология и планируемые мощности.

§ Характеристика рынков сырья и материалов.

§ Затраты и денежные притоки.

§ Влияние на занятость.

§ Влияние на окружающую среду.

2)Финансовые показатели проекта.

3) Инвестиционные издержки, определяющие величину начальных капитальных вложений в проект на инвестиционной стадии его реализации.

4) Финансовые результаты проекта, определяющие источники, сроки и размеры поступления денежных средств (наличных средств, поступлений на банковские счета компании) хозяйствующему субъекту, осуществляющему реализацию проекта. Источниками поступлений, определяющими входной денежный поток, могут служить:

• выручка от реализации продукции (услуг);

• кредиты и займы внешних агентов;

• акционерный капитал, привлекаемый за счет дополнительной эмиссии акций;

• выручка от реализации активов, вовлекаемых в проект, на момент завершения проекта:

• прочие внереализационные доходы, связанные с анализируемым проектом.

5) Текущие финансовые затраты по проекту, от которых зависят направление, сроки и размеры выплат денежных средств, производимых хозяйствующим субъектом при реализации проекта. В состав выплат, определяющих выходной денежный поток, как правило, входят:

• производственно-сбытовые издержки по проекту без учета амортизационных отчислений на основные активы, вовлеченные в проект;

• платежи за кредиты;

• выплаты дивидендов акционерам фирмы;

• прочие выплаты из прибыли.

Прогноз финансовых показателей следует производить дифференцированно по интервалам (как правило, годам) инвестиционного периода.

§ План осуществления проекта. Даты начала и завершения проекта, процедуры его обеспечения, в частности, возврата кредита, бухгалтерский анализ и аудит, финансовый мониторинг и отчетность. Разработка инвестиционного проекта представляет собой длительный и дорогостоящий процесс, ключевыми этапами которого являются:

— составление списка потенциально возможных инвестиционных проектов;

— сбор информации, необходимой для оценки и расчета движения денежных потоков по соответствующим инвестиционным проектам:

— отбор проектов инвестиций на основании принятых принципов и критериев отбора;

— обоснование наиболее эффективных путей реализации инвестиционных решений;

— постпроектный аудит, предполагающий оценку реальной эффективности инвестиционного проекта.

Инвестиционные денежные потоки. Рассматривая различные инвестиции, осуществляемые компанией, необходимо констатировать их многообразие как с точки зрения природы (промышленные, коммерческие, финансовые, социальные, интеллектуальные и т.д.), так и целей, которым они служат (замена оборудования, модернизация, расширение производства и т.д.).

Для обеспечения возможности сравнения таких проектов в международной практике используется стандартный финансовый подход, базирующийся на совершенно очевидном и логичном представлении любого инвестиционного проекта как совокупности входящих и выходящих денежных потоков CF (cash-flow). Чаще всего анализ денежных потоков осуществляется по годам, хотя данное условие не является обязательным: анализ можно проводить по разным временным дискретам (месяц, квартал и др.), не забывая об увязке величин элементов денежного потока, процентной ставки и величины этого дискрета.

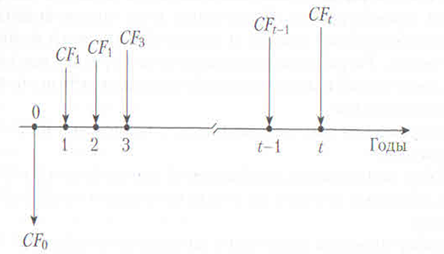

Денежные потоки, связанные с инвестиционным проектом, можно представить графически (рис. 6.1).

Первый из рассмотренных на рисунке денежных потоков CF представляет собой первоначальные инвестиционные расходы. Этот поток отрицательный. Отметим что, как правило (когдаречь идет о значительном проекте) инвестиционные выплаты осуществляются в несколько этапов. Иногда проект начинают эксплуатировать, а значит, получать соответствующие доходы

(  CF2.. CFn), прежде чем будут выплачены (осуществлены)

CF2.. CFn), прежде чем будут выплачены (осуществлены)

все расходы. Заметим также, что для удобства расчетов, хотя денежный поток образуется постоянно, принято считать, что он появляется один раз в конце периода (например, года).

Рис. 6.1. Движение денежных потоков для инвестиционного проекта

Рассмотрим основные составляющие инвестиционных расходов, чистых поступлений (отдачи вложенных средств) и возможной остаточной стоимости инвестиции. Инвестиционные расходы определяются, как правило, достаточно точно и чаще всего включают;

• инвестиционные расходы на оборудование, станки, механизмы, инструментарий и т.п.;

• дополнительные издержки на монтаж и установку этого оборудования;

• покрытие потребностей в оборотных фондах, связанных с инвестициями.

Чистые входящие потоки принято измерять как дополнительный ежегодный денежный приток (дополнительные поступления за вычетом дополнительных выплат), который принесло бы компании осуществление данного инвестиционного проекта. Отметим при этом, что так как амортизация относится к неденежным затратам (реального оттока денег не происходит), то реальное значение денежного потока будет больше бухгалтерского значения прибыли на величину амортизационных отчислений.

Пример. Рассчитайте чистый годовой поток условной компании в ходе реализации инвестиционного проекта по следующим исходным данным: выручка компании от реализации продукции — 100 тыс. долл.; затраты на сырье, материалы, заработную плату (все денежные издержки) —

70 тыс. долл.; амортизационные отчисления 10 тыс. долл.: налоговая ставка на прибыль — 40%.

Операционная прибыль: 100 тыс. — (70 тыс. + 10 тыс.) = 20 тыс. долл.

Налоговые выплаты: 20 тыс. • 0,4 = 8 тыс. долл.

Чистая прибыль: 20 тыс. — 8 тыс. = 12 тыс. долл.

Чистый денежный поток: 12 тыс. + 10 тыс. = 22 тыс. долл.

При анализе денежных потоков международных инвестиционных проектов используются те же основные принципы, что и при анализе отечественных проектов. Однако существуют и отличия, накладывающие определенные ограничения на выбор инвестиционного проекта менеджером международной компании.

§ Оценки потоков денежной наличности для материнской компании — это дивиденды, полученные от дочерней компании и вывозимые на родину.

§ Роялти — выплаты за использование активов, находящихся за рубежом, таких как фирменные знаки, патенты, авторские права и иные виды экспертных документов, согласно подписанным контрактам, которые носят название лицензионных соглашений.

§ Потоки денежной наличности должны быть конвертированы в валюту страны происхождения материнской компании, следовательно, они подвержены будущим изменениям валютных курсов.

§ Дивиденды и роялти, как правило, облагаются налогами как иностранными правительствами, так и правительством страны базирования материнской компании. Кроме того, иностранное правительство может ограничить размер денежных доходов, которые можно репатриировать в страну происхождения материнской компании.

Таким образом, для целей анализа иностранных инвестиций могут быть использованы только те денежные потоки, которые дочерняя компания может законным образом передать материнской компании. Кроме того, при оценке стоимости капитала необходимо учитывать большую рискованность иностранного проекта по сравнению с внутренним, отечественным проектом, а также более высокий риск, связанный с изменением валютных курсов.

7.1.Значение управления оборотным капиталом для международной компании

Практика международного финансового менеджмента свидетельствует, что примерно 60% рабочего времени финансового менеджера затрачивается на обоснование и принятие финансовых решений краткосрочного характера, в частности связанных с управлением оборотным капиталом.

Под оборотным капиталом понимаются текущие активы компании, возобновляемые с определенной регулярностью для обеспечения ее бесперебойной текущей деятельности.

Основная задача краткосрочного финансового планирования — обеспечение и поддержание ликвидности компании.

11од ликвидностью понимается способность компании осуществлять денежные выплаты в объеме и сроки, предусмотренные контрактами.

Компания, являющаяся ликвидной, в состоянии бесперебойно осуществлять свою текущую деятельность, так как располагает достаточными средствами, чтобы произвести необходимые выплаты работникам, поставщикам и инвесторам, заплатить налоги и т.д. И наоборот, компания, не являющаяся ликвидной, не может в короткое время изыскать средства, необходимые для данных платежей, и это приводит к срыву текущих операций.

В некоторых случаях неликвидность может быть временной, что служит сигналом того, что у компании появились проблемы, в дальнейшем способные послужить причинами значительных убытков и даже банкротства компании.

В задачи финансовых менеджеров компаний входит скорейшее высвобождение ликвидных активов, «замороженных» в производственном и финансовом циклах, путем тотального контроля за использованием оборотного капитала. Это требует улучшений в различных областях, начиная с управления продажами и работы с потребителями и заканчивая управлением складским хозяйством и логистикой.

Финансовое управление международной компанией играет ключевую роль в снижении потребности в оборотном капитале за счет эффективного управления денежными средствами, включая централизацию управления денежными потоками и ликвидностью. Снизить свою потребность в оборотном капитале международные компании стараются прежде всего потому, что плохое управление оборотным капиталом приводит к тому, что компании работают хуже своих возможностей, а их рентабельность становится ниже, чем могла бы быть.

Исследования показывают, что в настоящее время в производственных и финансовых процессах европейских компаний сотнимиллионов евро «заморожены» исключительно из-за неэффективного управления оборотным капиталом [1] . У компаний с плохим управлением оборотным капиталом, как правило, высокие капитальные расходы. В худшем случае это может привести к банкротству или поглощению их более эффективными участниками мирового рынка. Решение проблемы повышения качества управления оборотным капиталом в условиях международной компании осложняется тем, что различные ее подразделения преследуют разные, подчас противоположные цели. Руководство международной компании должно решать эту проблему на пути координации усилий всех ее подразделений с целью снижения потребности компании в оборотном капитале.

Финансовое управление международной компанией может внести свой вклад в снижение потребности компании в оборотном капитале разными способами, прежде всего, улучшением управления денежными средствами, с которого может начаться реализация общей программы совершенствования управления оборотным капиталом.

Инвестиционный проект: сущность, виды, стадии, методы оценки

Сложно переоценить значение инвестиций в экономике. Пожалуй, многие слышали о таком термине, как “инвестиционный проект”. Данная статья призвана пояснить сущность, цели и виды инвестиционных проектов, а также познакомить с методами их оценки.

Что такое инвестиционный проект

Документ, обосновывающий целесообразность инвестиций в определенный актив, называется инвестиционным проектом. Под активом может подразумеваться любая бизнес-система: от малого предприятия до города или даже государства. Главное условие — соблюдение принципа инвестирования. То есть, деньги должны вкладываются с целью получения прибыли, а не в качестве помощи или финансирования некоммерческих проектов.

Суть любого инвестиционного проекта в экономическом обосновании необходимости вложения капитала в конкретный актив. Можно сказать что это бизнес-план, только в более широком, можно сказать, в глобальном, значении. Инвестиционный проект составляется не только для принятия решения о запуске бизнеса, но и для анализа перспектив финансирования научных работ, развития инфраструктуры или сектора экономики региона.

Цель инвестиционного проекта

- Убедиться, что инвестиции реально принесут прибыль, и рассчитать срок окупаемости. Это особенно актуально, когда инвестиционный проект составляет сам инвестор.

- Убедить инвестора разместить средства в актив. Инвестором здесь может выступать не только частное лицо, но и финансовое учреждение (структура), производственное предприятие или государственный орган.

Кроме того, инвестиционный проект обязан включать в себя оценку рисков. Это крайне важно для политики “вдумчивого” инвестирования и сохранения вложенных средств.

Структура инвестиционного проекта

Независимо от объемов финансирования и особенностей активов, все инвестиционные проекты имеют следующую структуру:

- Краткое описание, отражающее суть проекта: сумму, актив, сроки и цели инвестирования.

- Подробное описание, учитывающее все нюансы реализации проекта. Это анализ рынка, описание услуг , производственной технологии, стратегии продвижения на рынке, структуры, штатного расписания и прочего.

- Финансово-экономическое обоснование, содержащее подробные расчеты, подтверждающие достаточную прибыльность и приемлемые сроки окупаемости вложений.

- Заключение, содержащее краткий и емкий вывод о том, насколько целесообразно вкладывать деньги в актив.

Данная структура может дополняться другими разделами, помогающими более четко и подробно доказать, что инвестиции в рассматриваемый проект имеют смысл.

Классификация инвестиционных проектов

Разные варианты классификации проектов берут за основу различные признаки. Если принимать во внимание сроки реализации, инвестиционные проекты бывают:

- краткосрочные (до года);

- среднесрочные ( 1-5 лет);

- долгосрочные (свыше 5 лет).

Классификация по суммам вложений достаточно условна и зависит от масштаба самого инвестора:

- малые (менее 10000$);

- средние (10000-500000$);

- крупные (0,5-10 миллионов $);

- сверхкрупные (свыше 10 миллионов $).

По масштабу и составу проекты делят на следующие виды:

- монопроекты, подразумевающие развитие или создание единственного актива;

- мультипроекты, состоящие из нескольких малых монопроектов;

- мегапроекты, вмещающие множество моно- и мультипроектов.

К последним можно отнести инвестиционные проекты по развитию за счет бюджета или международных структур целого города, региона или страны.

По сфере деятельность проекты делят на такие категории:

- промышленные, подразумевающие развитие или создание производственных мощностей;

- финансово-экономические, цель которых — создание финансового учреждения или иного актива, способного принести доход;

- социальные, которые создаются для реформирования этой социальной сферы и окупающиеся за счет снижения расходов в определенном направлении.

Самая подробная и важная классификация инвестиционных проектов — по сферам деятельности. Здесь выделяют такие категории:

- строительство;

- покупка готовой недвижимости и другого имущества;

- производство;

- модернизация;

- перепрофилирование;

- инновации;

- интернет-проекты.

Реализация инвестиционных проектов

Жизненный цикл проекта включает четыре стадии:

- идея;

- разработка;

- согласование с инвестором;

- реализация.

Последняя стадия обычно самая длинная и делится на доинвестиционный, инвестиционный и эксплуатационный периоды.

Как оценить инвестиционный проект

Оценка инвестиционных проектов — сложное и ответственное дело, достойное отдельной статьи. Вкратце ее можно охарактеризовать как определение целесообразности вложения средств и реализации проекта. Для этого потенциальный инвестор обращает внимание на следующие моменты:

- сумма инвестиций, необходимых для полной реализации проекта;

- период окупаемости;

- прибыльность инвестиций по достижению окупаемости;

- уровень риска при реализации проекта.

Последний фактор крайне важен, ведь только правильная оценка рисков позволяет не потерять инвестиции и приумножить собственный капитал. Методики оценки проектов отличаются в зависимости от формы реализации и сферы деятельности планируемого предприятия.

Подпишитесь на рассылку и получите доступ к видеозаписи мастер-класса по инвестированию

Инвестиционный проект

Продолжим разговор об инвестировании и рассмотрим, что такое инвестиционный проект. Ознакомившись с этой публикацией, вы узнаете, в чем суть инвестиционного проекта, что он включает в себя, какие виды инвестиционных проектов бывают, для чего они составляются и оцениваются, и многое другое. Думаю, учитывая огромную роль инвестиций в экономике, каждый должен иметь хотя бы определенное представление об этом.

Суть инвестиционного проекта

Итак, инвестиционный проект — это документ, обосновывающий целесообразность инвестирования капитала в определенный актив.

Активом при этом может выступать что угодно: начиная от небольшого частного бизнеса, заканчивая, например, огромным городом или целым регионом. Главное — должен быть соблюден основной принцип инвестирования: деньги вкладываются не для того, чтобы «закрыть финансовые дыры», а для того, чтобы создать источник дохода и в дальнейшем получать прибыль.

Вся суть инвестиционного проекта сводится к тому, чтобы описать, рассчитать и экономически обосновать: стоит ли вкладывать капитал в актив или не стоит. По своей сути инвестиционный проект очень похож на бизнес-план, однако имеет более широкое и глобальное значение. Бизнес-план можно составить только для открытия бизнеса, а инвестиционный проект — для самых разных направлений деятельности, например, для научно-технических разработок, для развития определенного региона или территории и т.д.

Цели инвестиционных проектов

Составление инвестиционных проектов может преследовать 2 основные цели:

- Убедить инвестора вложить деньги в определенный проект . В этом случае под инвестором может подразумеваться как частный инвестор, так и какая-то финансовая или промышленная структура или даже государство, а разработчиком инвестиционного проекта выступает некий бизнесмен, структура, город, желающие привлечь инвестиции в свой проект.

- Убедиться, что проект окупится и будет прибыльным . В этом случае разработчиком или заказчиком инвестиционного проекта выступает сам инвестор, дабы адекватно оценить все инвестиционные риски, предполагаемые при вложении в этот проект.

Чаще всего преследуются цели инвестиционных проектов, обозначенные под номером 1, но, в то же время и второй вариант является не менее важным. Ведь если инвестор будет вкладывать капитал, не оценивая риски — он очень быстро его лишится.

Структура инвестиционного проекта

Можно обозначить примерную структуру инвестиционного проекта — он должен включать в себя следующие основные моменты (разделы):

- Краткое описание проекта. Здесь коротко должна быть обозначена суть инвестиционного проекта: сколько, куда и зачем вложить.

- Подробное описание проекта. После краткого анонса инвестиционный проект расписывается более подробно, с указанием всех тонкостей и нюансов. Сюда следует включить анализ рынка, описание продукции или услуг, на которых планируется зарабатывать, технологии их создания и продвижения, маркетинг-план, предполагаемую структуру управления проектом и другие моменты, касающиеся предмета описания.

- Финансово-экономическое обоснование проекта. Отдельным разделом в структуре инвестиционного проекта всегда должны присутствовать математические расчеты, подтверждающие окупаемость и прибыльность вложения инвестиций. Причем, они должны быть максимально подробными и реалистичными.

- Заключение (резюме) проекта. В конце — краткий вывод о целесообразности вложения средств в данный инвестиционный проект.

Это лишь примерная, общая структура инвестиционного проекта. Для разных видов проектов можно использовать разные шаблоны написания, самое главное, чтобы документ не был формальным, а действительно выполнял свою поставленную цель — доказывал целесообразность инвестирования.

Виды инвестиционных проектов

Теперь рассмотрим основные виды инвестиционных проектов. Их можно классифицировать по разным признакам.

Например, по срокам реализации инвестиционные проекты могут быть:

- Краткосрочные (реализуемые в срок до 1 года);

- Среднесрочные (реализуемые в срок от 1 года до 3-5 лет);

- Долгосрочные (реализуемые в срок от 3-5 лет и более).

По объемам финансовых вложений, это деление весьма условное, для каждого инвестора оно может быть разным:

- Малые (инвестиции до 10000 долларов);

- Средние (инвестиции от 10 до 500 тыс. долларов);

- Крупные (инвестиции от 500 тыс. до 10 млн. долларов);

- Грандиозные (инвестиции от 10-100 млн. долларов и выше).

По составу и масштабам можно выделить такие виды инвестиционных проектов:

- Монопроекты (инвестпроекты, направленные на создание/развитие какого-то одного конкретного актива, например, бизнеса);

- Мультипроекты (инвестпроекты, объединяющие в себе несколько монопроектов, направленные на создание небольшой группы активов);

- Мегапроекты (комплексные инвестиционные проекты, объединяющие в себе несколько моно- и мультипроектов, например, проекты развития города, региона, области).

Также можно выделить виды инвестиционных проектов по сферам деятельности:

- Промышленные (направленные на создание/модернизацию промышленного объекта, производство определенного товара/услуги);

- Финансово-экономические (направленные на создание финансового актива, приносящего доход, приватизацию, реформирование финансовой системы и т.д.);

- Научно-исследовательские (направленные на финансирование научно-технических исследований с целью создания высокотехнологичной продукции);

- Социальные (инвестиционные проекты, направленные на реформирование социальной сферы, позволяющее, к примеру, сократить расходы в каком-то направлении, что позволило бы инвестиции окупиться).

И напоследок я хотел бы заострить внимание на видах инвестиционных проектов по форме реализации, на мой взгляд, это самая важная классификация:

- Строительство (проекты, ведущую долю в которых занимают затраты на строительство неких объектов);

- Покупка недвижимости и ЦИК (инвестиционные проекты, направленные на приобретение недвижимости или целостных имущественных комплексов с коммерческими целями);

- Производство (проекты, предполагающие создание производства некого товара или услуги);

- Перепрофилирование (проекты, предполагающие переориентацию работы какого-либо объекта на новый вид деятельности);

- Модернизация (инвестиционные проекты, направленные на усовершенствование применяемых технологий);

- Разработка (проекты, направленные на создание новых продуктов/услуг);

- Интернет-проекты (отдельно хочу выделить этот относительно новый вид инвестиционных проектов — сюда относится создание сайтов в интернете с целью заработка).

Стадии реализации инвестиционного проекта

Продолжим тему рассмотрением основных стадий реализации инвестиционного проекта. Прежде всего, можно выделить 4 стадии инвестиционного проекта.

- Идея (проект только задумывается);

- Разработка (проект составляется, просчитывается, подготавливается для потенциального инвестора или для себя, если вы — и есть инвестор);

- Согласование (инвестор одобряет проект, либо не одобряет, возвращает на доработку и т.д.);

- Реализация (начинаются реальные инвестиции в проект).

При этом время от появления идеи до окончания его реализации называют жизненным циклом проекта или проектным циклом. На стадии реализации проектный цикл включает в себя 3 фазы:

- Доинвестиционная фаза (производится подготовка к началу инвестиционного процесса);

- Инвестиционная фаза (осуществляются непосредственные инвестиции, за счет которых оплачивается все, что необходимо для реализации проекта);

- Эксплуатационная фаза (уже запущенный проект эксплуатируется, выходит на окупаемость и начинает приносить прибыль инвестору).

Оценка инвестиционного проекта

Отдельным предметом для обсуждения является т.н. оценка инвестиционного проекта. Это очень объемная тема, поэтому сегодня я рассмотрю ее очень кратко, возможно, потом поговорим об этом более подробно в отдельной статье.

Итак, оценка инвестиционного проекта — это и есть определение потенциальным инвестором целесообразности его реализации. Основных моментов, на которые смотрит инвестор, проводя такую оценку, четыре:

- Размер инвестиций (то есть, сколько реальных денег нужно вложить для полноценной реализации инвестиционного проекта);

- Период окупаемости инвестиций (за какое время предполагаемая прибыль от реализации проекта полностью покроет вложенную сумму инвестиций);

- Прибыльность инвестиций (на какую чистую прибыль в месяц/год может рассчитывать инвестор, после того как проект выйдет на самоокупаемость);

- Уровень риска (и, наконец, самый важный момент: насколько велик риск неполучения планируемой прибыли или даже частичной/полной потери вложенного капитала).

Напомню, что любые инвестиции всегда связаны с рисками, они никак не могут гарантировать прибыль, поэтому инвестор, проводя оценку инвестиционного проекта, всегда должен адекватно оценить эти риски, ведь от этого напрямую будет зависеть его финансовое состояние.

Существуют разные методики оценки инвестиционных проектов, в том числе, для их разных видов по сферам деятельности и формам реализации.

Теперь вы имеете представление о том, что такое инвестиционный проект, как он составляется и реализуется. Пока на этом все. До новых встреч на Финансовом гении: заходите и повышайте свою финансовую грамотность!

Жизненный цикл инвестиционного проекта

Цель лекции: научиться определять продолжительность жизненного цикла инвестиционного проекта и разделять его на стадии.

Жизненный цикл инвестиционного проекта – это промежуток времени между моментом появления проекта и моментом его ликвидации. Ниже мы будем рассматривать жизненный цикл инвестиционного проекта на примере проекта строительства производственного предприятия. Выбор такого примера обусловлен тем, что именно такой тип инвестиционного проекта является наиболее распространенным. Для проектов другого направления конкретное содержание стадий жизненного цикла может меняться, но суть останется той же [ 3 ] .

Стадии жизненного цикла – это состояния, которые проходит проект в своем развитии. Обычно жизненный цикл проекта делят на три стадии:

- Прединвестиционная стадия.

- Инвестиционная стадия.

- Эксплуатационная стадия.

Прединвестиционная стадия жизненного цикла — это промежуток времени между моментом появления первоначального замысла проекта и моментом принятия окончательного решения о его реализации. На прединвестиционной стадии происходит выбор одного проекта из нескольких вариантов инвестирования либо составление инвестиционной программы из нескольких проектов (независимых или взаимодополняющих). Решение о выборе варианта инвестирования принимается исходя из сравнительной эффективности и рискованности каждого проекта, а также исходя из имеющихся ресурсов. Прединвестиционная стадия жизненного цикла включает в себя следующие этапы:

- Формирование первоначального замысла проекта. Любой проект начинается с возникновения идеи, конкретизации желаемого результата.

- Анализ инвестиционных возможностей реализации проекта. Оценивается потребность в финансовых ресурсах, рассматриваются возможные источники получения этих ресурсов.

- Маркетинговые исследования (анализ рынка). Оценивается уровень спроса на товары или услуги, производство которых предполагается проектом. Определяется целевая аудитория (потребители) продукции. Оценивается конкуренция на рынке данной отрасли и региона.

- Разработка бизнес-плана. Основная цель бизнес-плана — показать привлекательность проекта возможному инвестору.

- Выбор местоположения строящегося предприятия (если осуществление инвестиционного проекта предполагает строительство).

- Поиск инвесторов. Инвестиционный проект может финансироваться полностью за счет собственных средств инвестора либо с привлечением заемного капитала . При этом соотношение собственного и заемного капитала в структуре источников инвестиций может быть различным.

- Выделение инвестиций на проектно-изыскательские работы.

- Проведение конкурса на проектно-изыскательские работы и заключение контракта с проектировщиком. Как правило, проектно-изыскательские работы выполняются по договору подряда. Заказчик объявляет конкурс (тендер), в котором могут принять участие проектные организации . При принятии решения учитывается смета затрат на проектно-изыскательские работы, а также репутация организации-проектировщика, сроки выполнения работ и т.п.

Инвестиционная стадия жизненного цикла — это промежуток времени от момента начала проектно-изыскательских работ до выхода предприятия на проектную мощность . Инвестиционная стадия жизненного цикла состоит из следующих этапов:

- Разработка технико-экономического обоснования инвестиций. Технико-экономическое обоснование инвестиций составляется на основе бизнес-плана, но при этом делается акцент на технологическую сторону проекта (обосновывается целесообразность выбора конкретной технологии производства и оборудования).

- Разработка проектной документации. Осуществляется организацией-проектировщиком, выбранной на конкурсной основе.

- Отвод земли под строительство объекта, получение разрешения на строительство (если инвестиционный проект предполагает строительство).

- Заключение договора подряда. На конкурсной основе (путем проведения тендера) выбирается подрядная строительная организация. С ней заключается договор о строительстве объекта, утверждается смета затрат.

- Строительство объекта. В процессе строительства подрядчик может привлекать субподрядные организации для возведения инженерно-технических коммуникаций.

- Монтаж технологического оборудования, пусконаладочные работы.

- Формирование капитала предприятия (активов и трудовых ресурсов). Приобретаются объекты основного капитала (машины, различный инвентарь) и первоначальный оборотный капитал (материалы на производство первой партии продукции). Формируется кадровый состав предприятия (руководители, сотрудники и специалисты, рабочие).

- Производство опытных образцов продукции и выход на проектную мощность. В большинстве случаев освоение производственных мощностей происходит постепенно и достигает 100% не в год начала производства, а позднее.

Эксплуатационная стадия жизненного цикла — это промежуток времени между выходом предприятия на проектную мощность и завершением проекта, то есть ликвидацией предприятия. Эксплуатационная стадия жизненного цикла включает в себя следующие этапы:

- Производство и реализация продукции. Важное значение приобретает мониторинг уровня спроса на продукцию и соотнесение объема производства с реальным объемом продаж.

- Сертификация продукции. Оформление документации, подтверждающей качество производимой продукции.

- Создание центров ремонта и обслуживания (при производстве продукции, требующей гарантийного обслуживания и ремонта).

- Текущий мониторинг экономических показателей (непрерывной контроль эффективности работы предприятия, своевременное реагирование на изменение рыночной ситуации).

- Ликвидация проекта. Остановка производства, расформирование и продажа активов [ 2 ] .

Пример. Определить продолжительность жизненного цикла проекта строительства завода железобетонных конструкций, если проведение маркетинговых исследований займет 2 месяца, разработка бизнес-плана – 1 месяц, поиск инвесторов и выделение инвестиций на проектирование – 3 месяца, выбор местоположения объекта – 1 месяц, выбор проектировщика и заключение договора на проведение проектно-изыскательских работ – 2 месяца. Проектирование здания завода будет продолжаться полгода. В этот же период времени будет разработано технико-экономическое обоснование инвестиций. После этого начнется строительство. Завод ЖБК будет построен за 2 года. После этого он будет работать 30 лет. Время ликвидации проекта составит 1 год.

Ответ: продолжительность жизненного цикла проекта строительства завода железобетонных конструкций составит 34,25 лет .

Управление проектом на каждой стадии жизненного цикла имеет свои особенности. Если рассматривать предметно-динамический аспект управления проектом, то мы увидим, что на прединвестиционной и инвестиционной стадиях основная роль принадлежит управлению инвестициями, а на эксплуатационной – управлению капиталом. Управление рисками присутствует на всех стадиях, но при этом меняется перечень рисков. На прединвестиционной стадии основные риски связаны с ошибками при разработке бизнес-плана. Как правило, эти ошибки связаны с неверными прогнозами (завышен ожидаемый уровень спроса, занижена ставка дисконтирования ). На инвестиционной стадии увеличиваются риски, связанные со строительством (задержка сроков сдачи объекта, проблемы при монтаже технологического оборудования и вследствие этого задержка выхода на проектную мощность и убытки). На эксплуатационной стадии уровень риска в целом снижается, но остаются и технологические риски (риск производственных аварий ), и финансовый (риск потери платежеспособности предприятия).

На каждой стадии присутствуют все функции управления ( анализ , планирование, организация, контроль ), но конкретное содержание этих функций меняется. С функционально-динамическим аспектом управления инвестиционным проектом можно ознакомиться по таблице 2.1 .