Анализ инвестиционных рисков

Анализ и оценка инвестиционных рисков

Основными подходами к анализу инвестиционных рисков являются:

Качественный анализ рисков осуществляется с целью идентификации рисков и предварительной оценки значимости выявленных рисков для инвестиционного проекта.

Идентификация рисков – это процесс, включающий выявление источников рисков, классификацию рисков, определение факторов, влияющих на проявление рисков (на ослабление или усиление рисков).

Качественный анализ предполагает описание видов рисков, сопровождающих данный проект, характеристику воздействия выявленных рисков на отдельные области деятельности по проекту, этапы реализации проекта и виды работ, а также описание имеющихся в проекте средств и способов, позволяющих снизить воздействие риска.

Каждому из выявленных видов риска экспертным путем присваивается уровень: недопустимый риск, высокий, средний, низкий риск.

В процессе качественного анализа особое внимание необходимо уделить выявлению и характеристике систематических рисков, внешних и внутренних (по отношению к предприятию) источников рисков, а также основные сфер возникновения рисков: производство, финансы, менеджмент, сбыт.

Количественный анализ предполагает оценку степени риска и величины возможных потерь при наступлении рисковой ситуации. Методы количественной оценки:

— метод корректировки нормы дисконта;

Анализ чувствительности заключается в оценке влияния изменения исходных параметров проекта на его результаты (ЧДД, ВНД).

Техника проведения анализа состоит в изменении выбранных параметров (2-3 параметра) в определенных пределах (5-15 %), при условии, что остальные параметры остаются неизменными. Чем больше диапазон изменения исходных параметров, при которых ЧДД остается положительной, тем больше устойчивость проекта.

В числу изменяемых параметров обычно относят:

— объем продаж в натуральных и стоимостных величинах;

— величина производственных издержек;

— сумма инвестиционных затрат;

-стоимость привлекаемого капитала.

Метод корректировки нормы дисконта.Поскольку риск в инвестиционном процессе уменьшает отдачу от вложенного капитала, то для его учета вводят поправку (надбавку) к норме дисконта. Алгоритм метода:

1- к установленной в проекте норме дисконта прибавляется поправка на риск, определенная экспертным путем

2- рассчитывается ЧДД с учетом новой нормы дисконта. Если ЧДД остается положительной величиной, то проект – устойчив к этому уровню риска.

Статистический методоснован на определении вероятности наступления рисковых событий и определении отклонений показателей от средней желаемой величины.

Подобные расчет позволяют установить оптимальный вариант инвестирования с учетом степени риска. В этих целях рассчитываются следующие показатели:

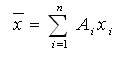

1. Среднее ожидаемое значение величины события.Оно характеризует состояние равновесия, достигаемого в результате осуществления того или иного варианта инвестирования.

(6.1)

(6.1)

где х – среднее ожидаемое значение величины события, Аi – вероятность наступления каждого результата (или частота наступления, n/N), хi – величина ожидаемого результата в конкретном случае, n – число случаев наблюдения.

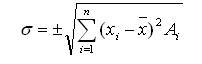

2. Среднеквадратичное отклонение представляет степень отклонения ожидаемого значения от средней величины. Оно выражает абсолютную меру колеблемости ситуации.

(6.2)

(6.2)

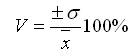

3. Коэффициент вариации (V) служит для выявления относительной степени отклонения ожидаемого значения от средней величины. Чем меньше коэффициент вариации, тем ниже уровень инвестиционного риска.

(6.3.)

(6.3.)

В экономической статистике установлены следующие критериальные значения коэффициент вариации:

до 10% — слабая колеблемость, низкий риск;

от 11 % до 25% — средняя (или умеренная) колеблемость, средний риск;

от 26% до 40 % — сильная колеблемость, высокий риск;

свыше 40 % — очень сильная колеблемость, очень высокий риск.

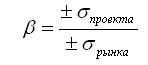

4. β-коэффициент – позволяет оценить риск индивидуального инвестиционного проекта по отношению к уровню риска по инвестиционному рынку в целом.

(6.4)

(6.4)

Если β = 1,то уровни риска по данному проекту и по инвестиционному рынку одинаковы. Еслиβ 1,то риск по проекту превышает риск по инвестиционному рынку.

Если при сравнении вариантов инвестирования окажется, что среднее ожидаемое значение прибыли по одному из них самое высокое, но коэффициент вариации больше, то этот проект является самым рискованным. Предпочтительнее вариант с меньшим ожидаемым значением прибыли и меньшим коэффициентом вариации.

Анализ инвестиционных рисков

В общем смысле под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой возникновение различного рода потерь (например, получение физической травмы, потеря имущества, ущерб от стихийного бедствия и т.д.).

Предпринимательская деятельность, осуществляемая в жестких условиях рыночной экономики, также не является исключением. Будет ли устойчивым спрос на новую продукцию? Какова будет стоимость акций через определенный промежуток времени? Сможет ли заемщик в срок вернуть кредит? Наступит или нет страховой случай? Точные ответы на эти и многие другие вопросы часто не могут быть известны наперед. Риск бизнеса в условиях рынка — своеобразная плата за свободу предпринимательской деятельности.

В зависимости от степени детализации и выбранного подхода могут быть сформулированы различные определения предпринимательского риска. Одним из наиболее распространенных является подход, согласно которому риск интерпретируется как возможность отклонения фактических результатов проводимых операций от ожидаемых (прогнозируемых). Чем шире диапазон возможных отклонений, тем выше риск данной операции.

При этом под результатом операции обычно понимают ее доходность (норму дохода), т.е. сумму полученных доходов, исчисленную в процентном отношении к сумме произведенных затрат.

Сформулируем важнейшее правило, на котором базируются стратегии принятия решений в условиях риска в сфере бизнеса, связанного с созданием конкурентоспособных изделий.

Риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции. В свою очередь, чем выше риск, тем большую норму доходности требуют инвесторы.

В процессе реализации инвестиционного проекта могут возникать следующие виды рисков:

• технические и технологические;

• риски участников проекта;

• обстоятельства непреодолимой силы, или «форс-мажор». Необходимо рассмотреть каждое из перечисленных направлений с двух позиций: во-первых, с точки зрения истоков, причин возникновения данного типа риска, во-вторых, гипотетические негативные последствия, вызванные возможной реализацией данного риска.

В области финансирования проект может быть рисковым, чему способствуют:

• экономическая нестабильность в стране;

• сложившаяся ситуация неплатежей в отрасли;

• дефицит бюджетных средств.

В качестве причин возникновения финансового риска проекта могут быть:

• колебания валютных курсов;

• государственное регулирование учетной банковской ставки;

• рост стоимости ресурсов на рынке капитала;

• повышение издержек производства.

Перечисленные причины могут привести к росту процентной ставки, удорожанию финансирования, а также росту цен и услуг по контрактам на строительство.

Нехватку средств для обслуживания долга могут вызвать:

• снижение цен на продукцию проекта на мировом рынке;

• слабость, неустойчивость экономики;

• неграмотное руководство финансовой политикой;

• дефицит бюджета, инфляционный рост цен.

Меры по снижению финансовых рисков могут включать в себя:

— привлечение к разработке и реализации проекта крупнейших фирм с большим опытом ведения проектирования, строительства и эксплуатации;

— участие Правительства РФ в качестве страхователя инвестиций, получение гарантий Правительства РФ на кредиты, предоставляемые западными инвесторами;

— получение налоговых льгот;

— тщательную разработку и подготовку документов по взаимодействию сторон, принимающих непосредственное участие в реализации проекта, а также по взаимодействию с привлеченными

— разработку сценариев развития неблагоприятных ситуаций. Маркетинговые риски возникают по следующим причинам:

• неправильный выбор рынков сбыта продукции, неверное определение стратегии операций на рынке, неточный расчет емкости рынка, неправильное определение мощности производства;

• не продуманность, неотлаженность или отсутствие сбытовой сети на предполагаемых рынках сбыта;

• задержка в выходе на рынок.

Они могут привести к отсутствию необходимых доходов, достаточных для погашения кредитов, невозможности реализовать (сбыть) продукцию в нужном стоимостном выражении и в намеченные сроки. Результатом их появлений являются:

• невыход на проектную мощность;

• работа не на полную мощность;

• выпуск продукции низкого качества.

Технические и технологические риски могут быть вызваны следующими причинами:

• ошибки в проектировании;

• недостатки технологии и неправильный выбор оборудования;

• ошибочное определение мощности;

• недостатки в управлении;

• нехватка квалифицированной рабочей силы;

• отсутствие опыта работы с импортным оборудованием у местного персонала:

• срыв поставок сырья, стройматериалов, комплектующих;

• срыв сроков строительных работ подрядчиками (субподрядчиками):

• повышение цен на сырье, энергию и комплектующие;

• увеличение стоимости оборудования;

• рост расходов на зарплату.

Недофинансирование проекта, срыв сроков его реализации и возврата вложенных средств возникают на основе:

• риска невыполнения обязательств кредиторами;

• принудительного изменения валюты кредита;

• сокращения лимита валюты;

• приостановления (прекращения) сроков возврата кредита и выплаты процентов.

Основные последствия политических рисков проявляются в следующем:

• изменение торгово-политического режима и таможенной политики;

• изменения в налоговой системе, валютном регулировании внешнеполитической деятельности РФ;

• изменения в системах экспортного финансирования;

• социально-экономическая нестабильность в РФ;

• опасность национализации и экспроприации;

• изменения законодательства (например, закона об иностранных инвестициях);

• сложность с репатриацией прибыли;

Юридические риски могут возникать вследствие:

• неправильного оформления документов, контрактов, например, фиксирующих права собственности, аренды и т.п.

Экологические риски возникают вследствие:

• изменения законодательства в части требований к окружающей среде;

• изменения отношения к проекту властей и общественности. Строительные риски можно разделить на две части:

• категории «А» — до завершения строительства;

• категории «Б» — после завершения строительства.

Риски категории «А» приносят материальный ущерб строительству, увеличивая его стоимость. Их причины вызваны:

• задержками в строительстве;

• невыполнением обязательств поставщиком, дефектами в оборудовании, технологии;

• срывами сроков строительства (монтажа) по вине подрядчика.

Рисками категории «Б» являются:

• снижение качества продукции;

Могут возникать также специфические риски, которые присуши именно данному проекту.

По уровню потерь риски подразделяются на следующие группы:

• Допустимый финансовый риск. Он характеризует риск, финансовые потери, по которым не превышаются расчетные суммы прибыли по осуществляемому инвестиционному проекту.

• Критический финансовый риск. Он характеризует риск, финансовые потери, по которым не превышаются расчетные суммы валового дохода по осуществляемому инвестиционному проекту.

• Катастрофический финансовый риск. Он характеризует риск, финансовые потери, по которым определяется частичная или полная утрата собственного или всего капитала.

Риск и его разновидности

1. В настоящее время риск в процессе принятия управленческих решений весьма вероятен из-за:

• неопределенности политической ситуации;

• неустойчивости экономической среды;

• все возрастающих потерь ресурсов. В рыночной экономике неизмеримо расширилось рисковое

• появления случайных факторов на открытом рынке (ОР);

• усиления частной (долевой) собственности предпринимателя на хозяйственные объекты.

2. Наличие конкурентной среды на открытом рынке стимулирует принятие менеджерами рискованных решений в части:

• внедрения инновационных технологий;

• внедрения информационных технологий CAE/CAD/CAM;

• CALS-технологий (компьютерное сопровождение изделия по всем этапам жизненного цикла).

3. Это обеспечивает им на открытом рынке:

• сохранение и укрепление своей ниши;

• увеличение объема продаж;

• финансовую устойчивость и стабильность.

4. Следовательно, природа риска в рыночной экономике обусловлена следующими факторами:

• ограниченной сферой государственного регулирования хозяйственной деятельности;

• усилением роли случайных факторов во взаимодействии организации или предприятия с «внешней средой»;

• частной (и ее видами) собственностью предпринимателя, ее владением, пользованием;

• конкурентной борьбой товаропроизводителей и других хозяйствующих субъектов;

♦ всеобъемлющим характером риска, распространяющимся на все сферы общественной жизни, как на производственную, так и непроизводственную.

Предметом риска при принятии решений являются потери ресурсов: материальных, трудовых, финансовых, информационных, интеллектуальных или недополученных доходов.

С целью исключения риска или снижения его последствий необходим анализ возможного риска, которым должен владеть менеджер.

Анализ риска проводится в следующей последовательности:

1. Выявление внутренних и внешних факторов, увеличивающих или уменьшающих конкретный вид риска.

2. Системный анализ выявленных факторов и их формализация.

3. Оценка конкретного вида риска с финансовой стороны.

4. Определение экономической целесообразности вложений финансовых средств в проект.

5. Обоснование (установка) допустимого уровня риска.

6. Разработка мероприятий по снижению риска.

В целом, принимая решения относительно реализации того или иного инвестиционного проекта, финансовый менеджер обязан учитывать все возникающие при этом риски и их возможные последствия. В зависимости от объективных условий или субъективных предпочтений, основываясь на интуиции, здравом смысле или тщательном анализе имеющейся информации, он должен выбирать адекватную стратегию управления рисками, обеспечивающую достижение поставленных целей.

Очевидно, что для того чтобы иметь возможность выбора наименее рискованной или предлагающей наиболее привлекательное соотношение «риск/выгода» операции, необходимо «измерить» степень ее риска, т.е. дать ему количественную оценку.

Методы оценки риска

В общем случае реализация инвестиционных проектов влечет за собой возникновение трех видов риска:

• собственный риск проекта — риск того, что реальные поступления денежных средств (а следовательно, и ожидаемая доходность) в ходе его реализации будут сильно отличаться от запланированных;

• корпоративный или внутрифирменный риск связан с влиянием, которое может оказать ход реализации проекта на финансовое состояние данного предприятия;

• рыночный риск характеризует влияние, которое может оказать реализация проекта на изменение стоимости акций (т.е. ее рыночной стоимости).

В процессе рассмотрения данной проблемы основное внимание должно быть уделено методам оценки собственного риска проекта. Акцент на этой важнейшей составляющей инвестиционного риска фирмы не случаен, так как:

• вследствие существования, как правило, положительной корреляции между активами и проектами фирмы собственный риск проекта всегда выше корпоративного;

• собственный риск — важнейшая составляющая как общего корпоративного, так и рыночного риска фирмы;

• собственный риск проекта во многом определяет решения относительно стоимости его финансирования (величину используемой ставки дисконтирования потоков платежей);

• инвестиционные бюджеты многих предприятий ограниченны, поэтому они могут себе позволить реализацию только одного проекта в рамках соответствующего временного диапазона и т.д.

В этой связи в мировой практике финансового менеджмента используются различные методы анализа собственных рисков инвестиционных проектов. К наиболее распространенным из них следует отнести:

• метод корректировки нормы дисконта;

• метод достоверных эквивалентов (коэффициентов достоверности);

• анализ точки безубыточности (метод барьерных точек);

• анализ чувствительности критериев эффективности;

• анализ вероятностных распределений потоков платежей;

Каждый из указанных методов имеет свои преимущества и недостатки.

В общем случае можно выделить две составляющие собственного риска инвестиционного проекта:

1. Чувствительность его чистой приведенной стоимости (NPV) либо внутренней нормы рентабельности (IRR) к изменениям значений ключевых показателей.

2. Величина диапазона возможных изменений ключевых показателей, определяющая их вероятностные распределения.

Поэтому все перечисленные методы количественного анализа инвестиционных рисков базируются на концепции временной стоимости денег и вероятностных подходах.

Понятие, классификация и оценка инвестиционных рисков

Инвестиционный риск — существующая вероятность частичной либо полной утраты инвестором собственных вложений.

Все инвестиции априори рискованны. Это реальность, в которой живет каждый инвестор. В то же время грамотный владелец капитала понимает, что сберечь деньги, не прибегая к инвестированию, невозможно. Во-первых, денежные средства могут быть медленно «съедены» инфляцией. Во-вторых, деньги могут быть одномоментно украдены вором.

Существуют две крайности, между которыми действуют все инвесторы. С одной стороны, можно выказывать полное бесстрашие и вообще не обращать внимания на инвестиционные риски. С другой стороны, можно вздрагивать от любого дуновения ветра и держать свои денежные средства дома в ящике комода.

Необходимо отметить, что обе представленные выше позиции ущербны. Успешным может стать только тот инвестор, который умеет адекватно воспринимать и оценивать существующий уровень риска, а также принимать на этом основании верные решения.

Существующая классификация

Современная наука знает различные виды инвестиционных рисков. Их сущность давно изучена, а методы борьбы выработаны. Для понимания общепризнанной классификации предлагаю вам ознакомиться с приведенной ниже схемой.

Теперь давайте рассмотрим все виды инвестиционных рисков более подробно.

Недиверсифицированная или системная разновидность связана с общими факторами, которые извне оказывают влияние на весь рынок в целом. То есть они в равной мере сказываются на всех компаниях или ценных бумагах. Например, речь может идти об изменениях в налоговом законодательстве страны или текущем уровне инфляции.

Рыночная разновидность представляет собой риск понижения стоимости рассматриваемого инвестором актива. Для его характеристики финансисты используют понятие волатильность, под которой принято понимать естественную степень колебаний цены на объект инвестирования.

Риск изменения процентных ставок связан с деятельностью Центрального банка страны. Как основной регулятор финансовой сферы, ЦБ в ходе своей деятельности может время от времени изменять уровень процентной ставки. При ее понижении стоимость кредитов для бизнеса также будет снижаться. Такое решение традиционно стимулирует развитие предпринимательской деятельности, увеличивает доходность инвестиций и положительно сказывается на фондовой бирже. Обратная зависимость также работает.

Валютная разновидность связана с риском резкого изменения курса одной из ключевых национальных денежных единиц. На стоимость валюты оказывают влияние различные факторы: стабильность политической системы страны, события в экономики, внешнеполитическая ситуация и прочее.

Инфляционная разновидность риска обусловлена существующим уровнем инфляции. Чаще всего это негативный фактор, который обесценивает деньги и уменьшает прибыль инвестора.

Политическая разновидность связана с деятельностью органов государственной власти, партий и общественных организаций. Она отражает состояние политических процессов, протекающих в стране. Если система органов государственной власти является устойчивой, а инвестиционная безопасность находится на должном уровне, то этот фактор не будет оказывать существенного влияния на протекающие в стране процессы инвестирования. И наоборот.

Диверсифицируемая или несистемная разновидность связана с конкретной отраслью или предприятием.

Деловая разновидность обусловлена вероятностью принятия руководством компании неверного решения. Данный фактор напрямую зависит от профессионализма и квалификации топ-менеджмента предприятия. Эта группа рисков является довольно существенной, ведь в некоторых случаях неправильное решение может привести для бизнеса к самым печальным последствиям, вплоть до банкротства.

Кредитная разновидность рисков бывает обусловлена неспособностью предприятия исполнять собственные финансовые обязательства. Прежде всего речь здесь идет о платежах по банковским кредитам и обслуживании кредиторской задолженности перед своими контрагентами. В сложившейся мировой практики для оценки уровня кредитоспособности компании принято прибегать к услугам рейтинговых агентств. Например, Fitch, Moody’s и других.

Операционные риски связаны с активами компании. С теми операциями, которые в их отношении проводятся. Они могут подразумевать как действия самого инвестора, так и деятельность третьих лиц. Например, брокеров или управляющих компаний.

Анализ и оценка

Само по себе понимание существования инвестиционных рисков не может защитить деньги инвестора. Чтобы добиться этого, следует предпринять ряд практических шагов. Прежде всего инвестору необходимо тщательно проанализировать рассматриваемый инвестиционный проект. Проведенный анализ позволит выявить существующие риски. Но чтобы максимально обезопасить инвестиции, необходима их грамотная оценка.

Оценка инвестиционных рисков может производиться с использованием нескольких методик.

1. Экспертный метод является базовым в принятии инвестиционных решений. Он подразумевает привлечение к оценке проекта независимого эксперта по данной разновидности инвестиций. Эксперт изучает потенциальное вложение и дает свое заключение по потенциальному уровню риска.

К экспертизе конкретного проекта могут одновременно привлекаться несколько экспертов. Они могут изучать его совместно или каждый по отдельности. Последний вариант получил название метода Делфи, при котором все эксперты действуют обособленно друг от друга и выносят исключительно независимые суждения. Затем, сопоставив полученные экспертные заключения, можно будет принять окончательное решение.

2. Метод анализа. Данная методика рассматривает целесообразность затрат. Она ориентирована на выявление возможных зон риска. Такой анализ производится непосредственно инвестором или третьим лицом, которое он привлек для подобной оценки рисков.

3. Метод аналогий. Он предусматривает проведение анализа аналогичных инвестиционных проектов, реализованных в прошлом.

4. Метод количественной оценки. Такая методика предусматривает численное определение показателя риска инвестиций. Этот метод оценки содержит в себе несколько независимых аналитических инструментов, которые в совокупности способны обеспечить количественную и качественную определенность при принятии инвестором окончательного решения. Этими инструментами являются:

- определение уровня устойчивости проекта;

- анализ сценариев развития проекта;

- анализ чувствительности проекта;

- имитационное моделирование рисков по методу Монте-Карло.

Перечисленные методы оценки инвестиционных рисков позволяют инвестору принять правильное, обоснованное решение. Чем больше методик будет использовано на практике, тем выше вероятность адекватного результата.

Управление рисками

Грамотное управление инвестиционными рисками позволяет инвестору минимизировать существующие опасности и добиться стабильно высокого дохода от вложений. Существует набор методов и принципов, на которых следует основываться при принятии решения о целесообразности инвестиций.

- риск не должен быть чрезмерным – необходим правильный баланс;

- нельзя рисковать суммой, которая превышает размер собственного капитала или не инвестируй заемные деньги;

- разделение рисков или диверсификация – не вкладывай все средства в один даже очень перспективный актив;

- необходимо четко представлять себе последствия;

- нельзя рисковать большим ради незначительной прибыли.

Руководствуясь перечисленными принципами, инвестор всегда сможет диверсифицировать или существенно уменьшить уровень инвестиционных рисков.

Методы инвестирования с учетом рисков

Существует несколько методик, которые обязательно должен усвоить каждый практикующий инвестор.

1. Обязательное создание инвестиционной стратегии.

Любой инвестор должен понимать, что он делает и какого результата хочет добиться. Для этого существует инвестиционная стратегия. На практике она позволяет наилучшим образом диверсифицировать риски.

Принято выделять следующие виды стратегий:

Каждая из них определяется конкретным набором инструментов инвестирования или активов и тем уровнем риска, которые они предполагают. Инвестору нужно найти собственный баланс и с учетом этого разработать инвестиционную стратегию, которой он станет придерживаться.

Классическая инвестиционная стратегия выглядит следующим образом:

- консервативные активы — 40%;

- умеренные активы — 40%;

- агрессивные активы — 20%.

2. Динамическое развитие инвестиционного портфеля.

Ситуация на фондовой бирже никогда не стоит на месте. Ежедневно происходит множество событий, которое отражается на стоимости ценных бумаг. Инвестор должен уметь менять конкретную структуру собственного инвестиционного портфеля в зависимости от текущей рыночной конъюнктуры.

3. Обязательное создание инвестиционного плана.

Инвестиционный план подразумевает под собой определение строгой периодичности инвестиций. Другими словами, инвестору нужно определиться с какой частотой он будет вкладывать денежные средства. Каждый день, неделю, месяц или квартал.

Инвестиционного плана обязательно следует придерживаться. Если вы изначально решили инвестировать раз в неделю, то не нужно делать это чаще или реже.

4. Выдерживать сроки произведенных инвестиций.

Любой успешный инвестор обладает двумя добродетелями:

- устойчивой нервной системой;

- терпением.

Никогда не нужно поддаваться панике и реагировать на сиюминутные колебания рынка. Другими словами, не следует преждевременно закрывать долгосрочные вложения из-за краткосрочного снижения цены актива.

Грамотное управление инвестиционными рисками требует от инвестора систематического и четкого исполнения выбранной стратегии инвестирования.

Страхование рисков

Страхование рисков инвестиций является надежным инструментом финансовой защиты, который следует принимать во внимание каждому инвестору. Естественно, не следует страховать все вложения. В противном случае о прибыли придется забыть. Однако страхование наиболее рискованных и высокодоходных активов может стать отличным решением.

В настоящее время страховые компании в России и мире предлагают всем желающим застраховать собственные инвестиции от многочисленных видов рисков. В каждом конкретном случае выбор остается за инвестором. В качестве примера можно рассмотреть страхование следующих рисков:

- деловые;

- политические;

- рыночные;

- инфляционные;

- системные;

- и прочие.

Страхование инвестиционных рисков является действенным механизмом защиты вложений от негативных экономических факторов.

Инвестиционные риски являются объективной реальностью. Совершенно безопасных инвестиций не существует. Чтобы максимально себя обезопасить, инвестору необходимо использовать существующие методики оценки и управления инвестиционными рисками.

Что такое инвестиционный риск? Анализ и методы оценки инвестиционных рисков

Риск — слово неприятное и даже страшное. Неудивительно, что в головах многих людей он ассоциируется с большими потерями и другими несчастьями. В реальном инвестировании риск — это постоянный спутник, возможно поэтому многие люди бояться вкладывать свои деньги куда-либо, кроме своей заначки. Чтобы перестать бояться рисков, нужно научиться ими управлять.

Управление рисками стало как никогда актуальным после событий финансового кризиса. До всех дошло, что работать на прибыль, не обращая должного внимания на источники возможных потерь — это неправильно.

Специалисты по риск-менеджменту в любой сфере занимаются одним и тем же — ищут потенциальные источники рисков и предлагают способы, как их смягчить или устранить, если это возможно. Вебинвесторы должны заниматься точно тем же.

Риски в инвестиционной деятельности

Безрисковых активов не существует — это аксиома, которую вам нужно запомнить.

Что из себя представляет инвестиционный риск? Это вероятность каких-либо непредвиденных потерь, связанных с вашими вкладами. Различные комиссии, оплата сервера при торговле советниками, вознаграждение управляющего в ПАММ-счетах и другие подобные расходы рисками не считаются.

Причины возникновения непредвиденных потерь могут быть самые разные — начиная от некомпетентности самого инвестора и заканчивая политической ситуацией в мире. Их можно объединить в две большие группы:

- Систематические, или же рыночные риски. Влияют на всех участников финансовой системы или конкретного рынка. Самый яркий пример — финансовый кризис, который внёс свои коррективы в работу ВСЕХ финансовых учреждений в мире. Рыночным риском для, например, портфеля акций, будет падение фондового индекса — оно влияет на все компании вне зависимости от участия в индексе.

- Несистематические, они же специфические риски. Каждый инвестиционный инструмент обладает своими уникальными качествами. И потенциальные источники потерь у них тоже разные. Именно со специфическими рисками обычно имеет дело рядовой вебинвестор.

Инвестору крайне сложно защититься от рыночных рисков, особенно глобального характера. А вот специфические риски вполне в его власти благодаря некоторым приёмам, о которых вы узнаете в третьей части статьи.

Методы оценки инвестиционных рисков

Борьба с рисками в инвестиционной деятельности начинается еще на этапе выбора финансовых инструментов в ваш портфель. Ну а поскольку «врага нужно знать в лицо», сначала стоит четко определить источники возможных потерь. Большинство вебинвесторов вкладывают свои деньги в акции или инструменты рынка Форекс, так что давайте посмотрим, какие риски могут возникнуть здесь.

Классификация рисков в биржевой торговле выглядит так:

Что имеется ввиду:

- Торговые риски – вероятность потерь из-за неудачной торговли вебинвестора или трейдера которому он передал в управление свои деньги. Самый очевидный источник рисков для инвестиционного портфеля в биржевой торговле.

- Неторговые риски – вероятность того, что компания (или другое третье лицо), через которую вы инвестируете, не сможет вернуть ваш вклад по каким-либо причинам. В терминах инвестирования это называется скам.

- Валютные риски – вероятность потерь из-за неблагоприятного изменения курса базовой для вебинвестора валюты. Пример: инвестиции в рублевый ПАММ-счет при базовой валюте доллар США. ПАММ приносит прибыль, но падение курса рубля к доллару может нивелировать все усилия или даже привести к убыткам.

- Отраслевые риски — вероятность потерь из-за частичного или полного запрета инвестиционного инструмента. Например, если бы появился закон о запрете рынка Форекс в России, все брокеры и ДЦ попали бы под запрет и неизвестно, смогли бы инвесторы вернуть свои деньги.

Методы оценки риска инвестиций для каждого из источников потенциальных потерь отличаются.

Оценка торговых рисков обычно проводится по графику доходности инвестиционного инструмента. По данным графика рассчитываются максимальная просадка и среднее квадратическое отклонение — количественная оценка инвестиционных рисков актива.

Максимальная просадка — самые большие исторические потери, которые мог получить инвестор, если бы вложил деньги в первый день начала наблюдений. Самый простой и наглядный показатель того, какой уровень рисков у выбранного вами инвестиционного инструмента.

Анализ инвестиционных рисков ПАММ-счёта с использованием показателя максимальной просадки:

ПАММ-счёт Stability MemoryOfAgris. Синяя гиния — график доходности (левая ось), красные столбцы — размер просадки в процентах (правая ось).

Чем выше красные столбцы — тем больше теряли инвесторы. 5 лет назад просадка достигала 25%, а в 2014 инвесторы потеряли 13% вложений. Анализ просадок позволяет предположить их размер в будущем, а значит и размер возможных потерь.

Среднее квадратическое отклонение (СКО) — показывает разброс значений доходности актива по сравнению со средним. Чем больше этот разброс, тем сильнее будет «колбасить» график доходности инструмента, что не очень хорошо — сильные колебания графика усложняют прогнозирование результата инвестирования и могут приводить к большим просадкам.

Анализ инвестиционных рисков двух ПАММ-счетов с использованием показателя СКО (сравнение):