Методы оценки инвестиционных проектов корпораций

Методы оценки инвестиционных проектов

Разработка вариантов инвестиционных проектов.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью.

Принятие решений по инвестированию связано с раздельными факторами:

— ограниченность финансовых ресурсов;

— риск принятия решения.

Необходимость инвестиций может быть связана с несколькими причинами:

— обновление имеющейся материально-технической базы;

— наращивание объектов производственной деятельности;

— освоение новых видов деятельности.

При принятии инвестиционного решения важным является вопрос о размере предполагаемых инвестиций, т.к. любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Важным является и фактор риска. Для того, чтобы учесть все эти факторы, при принятии решений инвестиционного характера используются различные формализованные и неформализованные методы. Этих методов существует множество, их рассматривают в сочетании друг с другом при принятии инвестиционного решения, т.к. одного универсального метода не существует.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку эти показатели относятся к различным моментам времени, проблемой здесь является сопоставимость

Методы, используемые в анализе инвестиционной деятельности можно разделить на 2 группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

1-й метод расчета чистого приведенного эффекта.

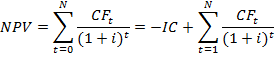

Этот метод основан на сопоставлении величины исходной инвестиции (ІС) с общей суммой дисконтированных чистых денежных поступлений. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента (2), который устанавливается инвестором самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестированных капитал.

Допустим, делается прогноз, что инвестиция ІС будет генерировать в течение нескольких лет, годовые доходы в размере Р1, Р2, … Рn. Общая накопительная величина дисконтируемых доходов (PV) и чистый приведенный эффект (NPV) рассчитывается:

Если NPV > 0, то проект принимается

NPV 1, проект следует принять.

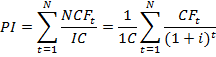

В отличие от NPV, PI является относительным показателем. Он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиции с максимальным суммарным значением NPV.

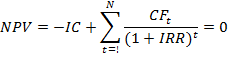

3-й метод расчета нормы рентабельности инвестиций.

При нормальной рентабельности инвестиций IRR понимают значение коэффициента дисконтирования, при котором NPV проекта = 0.

IRR = r, при котором NPV = f (r) = 0.

Смысл: IRR показывает максимально допустимый относительный уровень R, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет кредитов банка, то IRR показывает верхнюю границу допустимой банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность (и инвестицию) из различных источников. В качестве платы за пользование финансовыми ресурсами, предприятие платит проценты, дивиденды, вознаграждения, т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий уровень расходов, называется ценный авансированный капитал (СС). Этот показатель отражает минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя: предприятие может принимать любые инвестиционные решения, уровень рентабельности которых ниже СС (или цены источника средств). Именно с ним сравнивается IRR. Если IRR > СС – принять, если IRR

Методы оценки инвестиционных проектов

Рубрика: Экономика и управление

Дата публикации: 08.10.2014 2014-10-08

Статья просмотрена: 8539 раз

Библиографическое описание:

Печатнова, А. П. Методы оценки инвестиционных проектов / А. П. Печатнова. — Текст : непосредственный, электронный // Молодой ученый. — 2014. — № 17 (76). — С. 316-318. — URL: https://moluch.ru/archive/76/12858/ (дата обращения: 10.04.2020).

Важным направлением в деятельности предприятия является формирование и реализация инвестиционной политики. Эффективность инвестиционных проектов оказывает влияние на развитие предприятия и его финансовое состояние. Поэтому вопрос о методах оценки инвестиционных проектов в настоящее время является весьма актуальным, так как привлечение инвестиций позволяет достигать различных целей предприятия.Цель оценки может меняться в зависимости от требований инвестора проекта, например, для государства это может быть улучшение социальных условий, для предпринимателей это доход, и т. д.

Сам же инвестиционный процесс состоит из 3 этапов:

1. Определение цели и направления инвестирования, (принимается решение об инвестировании).

2. Непосредственно инвестирование в проект.

3. Стадия окупаемости проекта и обеспечение плановой нормы доходности инвестору. При удачном инвестировании выполняются все поставленные цели, окупаются все инвестиционные расходы.

В современной экономике существует множество разных методов оценки инвестиционных проектов, из которых наиболее эффективными считаются: статические, динамические, альтернативные.

Каждый метод обладает своими преимуществами и недостатками. Статистический метод характеризуется простотой расчётов и наглядностью. При этом выбор базы сравнения нормативного срока окупаемости, субъективен. Этот метод не учитывает доходность проекта за пределами срока окупаемости и поэтому не может применяться при сравнении проектов с одинаковым сроком окупаемости, но с различными сроками реализации проекта. Кроме того этим методом нельзя оценивать инновационные проекты связанные с созданием новых продуктов [1].

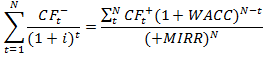

Динамические (дисконтированные) методы основаны на концепции временной стоимости денег. В отечественной и зарубежной практике принятия инвестиционных решений получили распространение следующие, ставшие классическими, дисконтированные методы оценки эффективности инвестиционных проектов, основанные на расчете показателей:

— чистая текущая (приведенная) стоимость инвестиций(NPV);

— индекс рентабельности инвестиций(PI);

— внутренняя норма доходности (рентабельности) инвестиций(IRR);

— модифицированная внутренняя норма доходности (MIRR)

— платёж через

— платёж через  лет (

лет ( ) и начальной инвестиции IC (InvestedCapital) в размере

) и начальной инвестиции IC (InvestedCapital) в размере  ;

;

NCF (netcashflow) — чистые денежные потоки(дисконтированные);

WACC — средневзвешенная стоимость капитала;

— инвестиции;

— инвестиции;

N — длительность проекта;

— ставка дисконтирования [2,3].

— ставка дисконтирования [2,3].

На практике существуют сложности в методах определения нормы дохода, что связанно со сложность расчётов, которые носят в основном технический характер (вычисления могут быть отрицательными, что будет является особенностью вычисления). Так же слабо разработан вопрос корректности использования чистого дисконтного дохода при оценке эффективности проектов, например, если чистый дисконтный доход положителен, неважно насколько он низкий, проект всегда считается эффективным [1].

Альтернативные методы оценки инвестиционных проектов:

— метод скорректированной приведённой стоимости;

— метод добавленной стоимости;

— метод реальных опционов.

При использовании метода скорректированной приведённой стоимости весь денежный поток делиться на несколько составляющих, и рассматривается каждый в отдельности, при этом он учитывает стоимость страхования рисков, государственные и муниципальные субсидии и льготы. Этим методом особенно удобно оценивать проекты с различными источниками финансирования и нестандартным налогообложением. Недостатком этого метода является то, что для оценки требуется подготовка большого количества дополнительной информации.

Рассчитывается как чистая стоимость (NPV) плюс приведённая стоимость (PV) [1].

Метод добавленной стоимости основан на том, что доходность инвестиций должна превышать средневзвешенную стоимость капитала. Преимущество модели в том, что она позволяет выявить неэффективное использование средств в инвестиционных проектах. При этом модель не учитывает прогнозных данных денежных потоков. Существует опасность некорректности расчёта некоторых показателей для проектов со сложными денежными потоками, в которых учитывается временной фактор, и стоимость денег в реальном времени.

Представляет собой разность двух величин — стоимости реализованной готовой продукции и стоимости продуктов, затраченных на её производство [1].

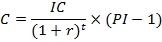

Метод реальных опционов является одним из самых гибких методов, предполагающий возможность создать или приобрести активы в течении некоторого времени. Преимуществом метода является то, что он позволяет оценить всю ценность проекта и рассчитывается следующим образом:

где IC — инвестированный капитал; r — ставка дисконта; t — срок действия

опциона; PI — ожидаемое значение индекса прибыльности. [3,4].

Все методы имеют свои преимущества и недостатки. И не гарантируют эффективность принятых решений т. к. любой инвестиционный проект направлен в будущее, но необходимость принятия решения существует уже сегодня, поэтому любой инвестиционный проект связан с неопределённостью и рисками.

Учёт неопределённости имеет большое значение приоценки инвестиционных проектов. И для более точных результатов необходимо определить степень неопределённости инвестиционного проекта, которая может варьироваться от полной определённости, при которой существует только один исход реализации инвестиционного проекта, неопределённости с несколькими возможными исходами каждый из которого можно предвидеть, неопределённость, при которой существуют варианты которые предвидеть невозможно и полная неопределённость где невозможно узнать чем закончиться реализация инвестиционного проекта.

Любая неопределённость неразрывно связанна рисками, которые могут повлиять на оценку проекта.

Существует несколько видов рисков в инвестиционных проектах: экономические, финансовые, экологические, социальные, политические, законодательные, криминальные, природно-климатические.

При анализе инвестиционных проектов необходимо выявить внешние факторы, которые могут вызвать отклонения в эффективности инвестиционного проекта, величину возможных отклонений в финансовых показателях, определить факторы которые способны вызвать отклонения от эффективности инвестиционного проекта. Всё это позволит сократить возможные риски и избежать потерь при реализации инвестиционного проекта.

После выбора метода оценки инвестиционного проекта стоит обратить внимание и на сам инвестиционный процесс. Любой инвестиционный процесс имеет две составляющие, это расход денежных средств (отток), и извлечение полезного эффекта от инвестирования (приток) [3,5].

Таким образом, правильный выбор метода оценки инвестиционного проекта позволит наиболее точно оценить эффективность проекта,что позволит руководству предприятия и инвесторам объективно взглянуть на доходность и успешность его реализации.

1. Кувшинов М. С., Комарова Н. С. Анализ и прогноз эффективности инвестиционных проектов промышленных предприятий//Вестник ЮУрГУ. Серия: Экономика и менеджмент. -2013. -№ 2. ‑С.74–79.

2. Матвеев Д. М. Современное состояние и перспективные направления развития сельского хозяйства в условиях вступления в ВТО/Матвеев Д. М., Макарова Ю. Ю.//Молодой учёный. -2013. -№ 7. –С 210–213.

3. Калугин В. А., Титова И. Н.. Моделирование инвестиционного процесса в условиях неопределённости//Научные ведомости БелГУ. Серия: История. Политология. Экономика. Информатика. 2009. № 12–1.

4. Матвеев Д. М. Повышение эффективности государственной поддержки технического переоснащения сельского хозяйства/Матвеев Д. М., Стадник А. Т., Крохта М. Г.//Вестник НГАУ. -2012. -Том -3 -№ 24. –С132–136.

5. Матвеев Д. М. Организационно-экономический механизм освоения достижений научно-технического прогресса в сельском хозяйстве/Матвеев Д. М., Тен Е. Д.//АПК: экономика, управление. -2010. -№ 9. –С 81–83.

6. Букреева А. А. Учет инвестиционного риска при использовании метода реальных опционов для целей антикризисной инвестиционной политики// Вестник ТГУ. 2011, № 2.

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

- Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

- Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

- Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPB).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

.

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

,

,

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

Типичные выходные потоки:

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала произведем обычный расчет чистого современного значения.

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

- Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

- Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

- Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPB).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

,

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

Типичные выходные потоки:

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала произведем обычный расчет чистого современного значения.