Расчет показателей эффективности инвестиционного проекта

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчет эффективности инвестиционных проектов

Основным нормативным документом, регулирующим способы расчета эффективности инвестиционных проектов в Российской Федерации, являются Методические рекомендации по оценке эффективности инвестиционных проектов. Как правило, расчет эффективности инвестиционных проектов производится по стандартным методикам и включает расчет следующих ключевых показателей эффективности инвестиций:

Основным нормативным документом, регулирующим способы расчета эффективности инвестиционных проектов в Российской Федерации, являются Методические рекомендации по оценке эффективности инвестиционных проектов. Как правило, расчет эффективности инвестиционных проектов производится по стандартным методикам и включает расчет следующих ключевых показателей эффективности инвестиций:

- Чистая текущая стоимость проекта (англ., Net Present Value, NPV)

- Внутренняя норма рентабельности (англ., Internal Rate of Return, IRR)

- Индекс прибыльности инвестиций (англ., Profitability Index, PI)

- Индикатор скорости изменения цены (англ., Price Rate of Change, ROC)

- Дисконтированный период окупаемости (англ., Discounted Payback Period, DРР)

Ниже мы подробно рассмотрим особенности расчета перечисленных ключевых показателей эффективности инвестиционных проектов с примерами их вычисления.

Расчет NPV

NPV, Net Present Value, Чистая текущая стоимость проекта.

Показатель NPV определяется как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- при NPV > 0 проект принесет прибыль инвесторам;

- при NPV = 0 увеличение объемов производства не повлияет на получение прибыли инвесторами;

- при NPV

IRR, Internal Rate of Return, Внутренняя норма рентабельности

Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения цены источника средств для данного проекта (англ., Cost of Capital, CC). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- при IRR > СС проект следует принять;

- при IRR

PI, Profitability Index, Индекс прибыльности инвестиций

Показатель PI иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

Рассматривая показатель PI, необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение PI меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал.

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0.

При этом возможны три варианта:

- при РI > 1 инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- при РI

ROC, Price Rate of Change, Индикатор скорости изменения цены

Индикатор скорости изменения цены показывает разность между текущей ценой и ценой N периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.

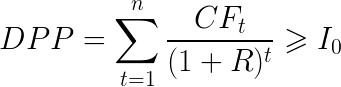

Расчет DPP

DPP, Discounted Payback Period, Дисконтированный период окупаемости

Дисконтированный период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. DPP по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов. DPP определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

R — барьерная ставка (ставка дисконтирования);

I — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- Проект принимается, если окупаемость имеет место;

- Проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Расчет показателей эффективности инвестиций

При анализе инвестиционных проектов используются следующие показатели эффективности инвестиций:

— чистая текущая стоимость проекта (NPV);

— индекс прибыльности инвестиций (PI);

— дисконтированный период окупаемости (РР).

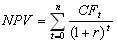

1. Чистая текущая стоимость проекта (net present value, NPV) это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- NPV > 0 – проект принесет прибыль инвесторам;

- NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами;

- NPV

Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла. Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту.

Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV. И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока. На величину NPV влияют два вида факторов: производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.) и ставка дисконтирования. А также оказывает влияние масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR). Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI). Пример расчета чистой текущей стоимости проекта (NPV) 2.

Внутренняя норма рентабельности (IRR) или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR 0.

При этом возможны три варианта:

- РI > 1,0 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- РI 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты /о, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу – в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Общее правило NPV : если NPV > 0, то проект принимается, иначе его следует отклонить.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

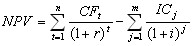

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

,

,

где i — прогнозируемый средний уровень инфляции.

С учетом вышеизложенного формула расчета NPV для общего случая примет вид:

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения ставки дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

График чистой текущей стоимости — один из наиболее полезных инструментов для суммарного выражения характеристик доходности инвестиций. На горизонтальной оси откладываются различные ставки дисконтирования; на вертикальной — чистая текущая стоимость инвестиций. Чистая текущая стоимость инвестиций изображается для всех ставок дисконтирования от нуля до какого-нибудь разумного большого значения.

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб.): — 150, 30, 70, 70, 45.

Рассмотрим два случая:

а) цена капитала 12%;

б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

В случае а) воспользуемся формулой:

= 11,0 млн. руб., т.е. проект является приемлемым.

= 11,0 млн. руб., т.е. проект является приемлемым.

б) Здесь NPV находится прямым подсчетом:

NPV= -150 + — + — + —— + —— = — 1,2 млн. руб.,

1,12 1,12⋅1,13 1,12⋅1,13⋅1,14 1,12⋅1,13⋅1,14 2

т.е. проект убыточен.

На практике после определения показателей эффективности инвестиций осуществляют анализ их чувствительности (sensitivity analysis) к изменениям возможных условий. В общем случае подобный анализ сводится к исследованию изменений полученной величины в зависимости от различных значений параметров рекуррентных соотношений. На срок окупаемости проекта и обратное – на величину NPV прямое влияние оказывает норма дисконта r. Также существенное влияние оказывает структура денежного потока. Чем больше притоки наличности в первые годы экономической жизни проекта, тем больше конечная величина NPV и соответственно тем скорее произойдет возмещение произведенных затрат.

При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий:

Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

Являясь абсолютным показателем, NPV обладает важнейшим свойством – свойством аддивности, т.е. NPV различных проектов можно суммировать. К числу других важнейших свойств этого критерия следует отнести более реалистические предположения о ставке реинвестирования поступающих средств. (В методе NPV неявно предполагается, что средства, поступающие от реализации проекта, реинвестируются по заданной норме дисконта r.)

Использование критерия NPV теоретически обоснованно, и в целом он считается наиболее корректным измерителем эффективности инвестиций. Вместе с тем он имеет свои недостатки.

Например, NPV не является абсолютно верным критерием при:

а) выборе между проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей;

б) выборе между проектом с большей чистой настоящей стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости.

Т.е. метод NPV не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Метод не объективизирует влияние изменений стоимости недвижимости и сырья на чистую настоящую стоимость проекта. Его использование осложняется трудностью прогнозирования ставки дисконтирования (средневзвешенной стоимости капитала) и/или ставки банковского процента.

Таким образом, применение абсолютных показателей при анализе проектов с различными исходными условиями (первоначальными инвестициями, сроками экономической жизни и пр.) может приводить к затруднениям при принятии управленческих решений.

Поэтому наряду с абсолютным показателем эффективности инвестиций NPV используются также и относительные – индекс рентабельности и внутренняя норма доходности.

Метод расчета чистой терминальной стоимости (Net Terminal Value – NTV)

Критерий NPV основан на приведении денежного потока к началу действия проекта, т.е. в его основе заложена операция дисконтирования. Очевидно, что можно воспользоваться и обратной операцией –наращением. В этом случае элементы денежного потока будут приводиться к моменту окончания проекта.

Наращение для расчета NTV

Очевидно, формула расчета критерия имеет вид:

Условия принятия проекта на основе критерия NTV такие же как и в случае с NPV. Если: NTV > 0, то проект следует принять;

NTV 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять;

Расчет показателей эффективности инвестиционного проекта

Здесь мы рассмотрим, как можно рассчитать экономическую эффективность вложения инвестиций в проект. Эти расчеты должны присутствовать в бизнес-плане.

Здесь мы рассмотрим, как можно рассчитать экономическую эффективность вложения инвестиций в проект. Эти расчеты должны присутствовать в бизнес-плане.

Проводить оценку эффективности инвестиционного проекта рекомендуется в три этапа:

- Делается определение масштабности проекта, его социальной и экономической важности и значимости для конкретной территории.

- Проводится расчет показателей эффективности инвестиционного проекта и делается вывод о целесообразности вложения в него средств.

- Проводится анализ чувствительности проекта к возможным негативным факторам.

Первый этап. Масштабность и значимость вашего проекта.

Что дает конкретной территории реализация вашего проекта? Сколько семей получит работу, какой размер оплаты труда будет на предприятии? Выше или ниже среднего по стране и данной территории? Какие выплаты и в каком объеме в местный, региональный и федеральные бюджеты планируются в рамках проекта?

Масштабность проекта можно определить по объемам привлеченных денежных средств и инвестиций, объемам выпуска продукции, доли рынка, которую планирует занять предприятие.

Необходимо учитывать и экологическую составляющую. Что будет делаться для недопущения загрязнения подземных вод и воздуха? Какое негативное воздействие будет оказывать предприятие и к чему это может привести через 5-10 лет работы производства?

Второй этап. Оценка показателей эффективности инвестиционного проекта.

К ним относятся:

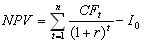

1) Чистый дисконтированный доход (NPV).

Дисконтированный – это значит, что он скорректирован с учетом времени и инфляции.

Чистый дисконтированный доход легко рассчитать как сумму всех поступлений от проекта, скорректированных на величину ставки дисконта, за минусом ежегодных расходов по проекту. Расчет производится за период жизненного срока проекта.

Формулу расчета NPV можно представить в следующем виде:

NPV= – Начальные капитальные вложения + (Поток дохода за первый год – Затраты за первый год)/(1+Ставка дисконта) + … + (Поток дохода за n-ный год – Затраты за n-ный год)/(1+Ставка дисконта) (в степени n).

Положительное NPV говорит о том, что проект окупится. Но это не единственный критерий эффективности, и не факт, что проект с высоким NPV будет более привлекательным в глазах инвестора.

2) Внутренняя норма доходности (IRR).

Когда встает вопрос о сравнительной оценке двух альтернативных проектов, то показатель внутренней нормы доходности играет даже более существенную роль, чем дисконтированный доход.

Внутренняя норма доходности – это такая ставка дисконта, при которой проект становится безубыточным, NPV = 0.

Если ставка дисконта больше Внутренней нормы доходности, то проект убыточен. Соответственно, если ставка дисконта меньше Внутренней нормы доходности, то проект будет приносить прибыль. А при ставке дисконта равной Внутренней норме доходности проект будет не прибылен и не убыточен.

Определяют Внутреннюю норму доходности методом подбора или с помощью таблиц Exel, которые содержат функцию для расчета.

3) Индекс доходности (IP).

Определяет прибыльность инвестированных в проект средств. Можно определить индексы доходности затрат и инвестиций.

Индекс доходности дисконтированных затрат – отношение всех денежных притоков к дисконтированным затратам.

Формула индекса доходности дисконтированных затрат может быть представлена в следующем виде:

PI = (Сумма денежных потоков за весь период (два, три или больше лет)/(1+Ставка дисконта)в степени, соответствующей количеству лет периода) / (Начальные капитальные вложения + Сумма денежных расходов за весь период /(1+Ставка дисконта)в степени, соответствующей количеству лет периода).

Индекс доходности дисконтированных инвестиций – отношение всех денежных притоков от операционной деятельности к дисконтированным денежным притокам от инвестиционной деятельности.

Для прибыльных проектов величина Индекса доходности не должна быть меньше единицы.

4) Дисконтированный срок окупаемости.

Это период, за который получаемые от реализации проекта доходы покрывают все инвестиционные издержки и обеспечивают работу предприятия за счет собственных оборотных средств.

Срок окупаемости называется дисконтированным потому, что учитываются дисконтированные значения затрат и дохода. Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Третий этап. Оценка чувствительности основных интегральных показателей проекта.

Для того, чтобы определить насколько подвержен проект влиянию тех или иных негативных факторов, проводится анализ чувствительности.

К анализируемым факторам относят:

- инфляцию;

- объемы продаж в натуральном измерении;

- цены на продукцию;

- размеры необходимого финансирования;

- процентная ставка по кредитам;

- величины постоянных и переменных издержек.

При неизменных значениях остальных факторов изучается влияние изменения одного фактора на финансовую устойчивость и показатели проекта. Эту кропотливую работу делает программа по разработке бизнес-планов Project Expert в автоматическом режиме, которая определяет наиболее рисковые переменные и точку безубыточности для каждой из них.

Когда выполнены работы по оценке эффективности проекта, можно переходить к анализу рисков и их оценке.