Состав инвестиционного портфеля

Урок 7. Как собрать портфель, в котором всего хватает

Что вы узнаете

- Чем хороший инвестиционный портфель отличается от плохого и нужно ли искать идеальный портфель.

- По каким принципам разумно строить инвестиционный портфель, чтобы зарабатывать, а не терять деньги.

- Как это все выглядит на конкретных примерах.

О портфеле и активах

Инвестиционный портфель — это все активы, в которые вы вложились. В широком смысле активы — это не только акции и облигации. Это и банковские вклады, и доля в стартапе, и приносящая доход недвижимость. Но мы оставим это за скобками и поговорим только об активах на фондовом рынке. Не забывайте, что держать все деньги на брокерском счете или ИИС не стоит: как минимум часть средств должна быть в «подушке» на банковских вкладах или картах с процентом на остаток, и это не считается частью инвестиционного портфеля.

Теперь об активах. До этого мы рассмотрели три сущности: акции, облигации и фонды.

Но из предыдущего урока вы уже знаете, что фонды обычно инвестируют в акции или облигации, а значит, не стоит считать их отдельным видом актива.

Соответственно, если вы покупаете акцию ETF на акции технологических компаний США, то фактически вы инвестируете в акции. Если покупаете акцию ETF на облигации — инвестируете в облигации. Если 50% вашего портфеля составляет ETF на акции американских компаний, а 50% — ETF на облигации, то ваш портфель состоит наполовину из акций, наполовину из облигаций.

А как вы помните из урока про акции, вкладываться в отдельные компании — очень рискованное дело, особенно для новичка. Поэтому в этом уроке при упоминании акций мы будем иметь в виду фонды акций.

Формирование портфеля — это поиск оптимального для себя соотношения активов: какая должна быть доля облигаций, а какая — акций (то есть фондов акций), сколько должно быть разных облигаций в портфеле, а сколько — разных фондов на акции.

Весь этот процесс характеризует одно слово — диверсификация. Это распределение денег между разными активами таким образом, чтобы доходность и риск вас устраивали.

Часто инвесторы тратят много времени на поиск идеального портфеля. Это увлекательно, но вряд ли полезно. Будущее неизвестно, и то, какой портфель идеален для следующих 10 лет, мы узнаем только через 10 лет. Идеальный портфель не нужен — нужен хороший. Об этом и поговорим!

Что учитывать при создании портфеля

Цель. Определите, для чего вы инвестируете. Например, вы хотите накопить на квартиру, или получать стабильный пассивный доход с уже накопленной суммы, или копите на обучение ребенка. Чем конкретнее вы определите цель, тем лучше: важно понять, какая сумма нужна, для чего, в какой валюте.

Горизонт инвестирования. Так называют срок, на который вы вкладываете деньги. Например, вы хотите купить квартиру через семь лет. Горизонт инвестирования равен семи годам — именно через столько вам понадобятся все вложенные деньги.

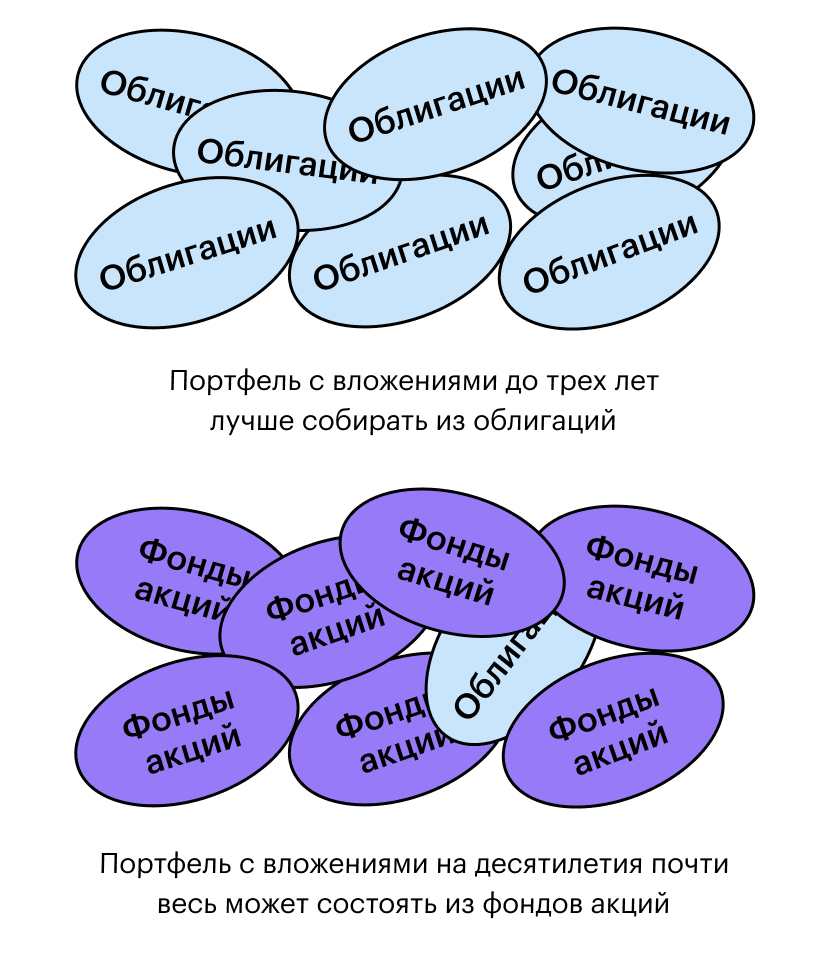

Чем больше времени в запасе, тем большую часть портфеля можно вложить в фонды акций. Если акции сильно подешевеют, у вас будет время дождаться восстановления цен.

При краткосрочных вложениях — до трех лет — большую часть денег на брокерском счете лучше держать в облигациях. А при вложениях на десятилетия почти весь портфель может состоять из фондов акций.

Со временем горизонт инвестирования сокращается — стоит постепенно уменьшать долю рисковых активов и перекладывать деньги в облигации или даже на вклады.

Отношение к риску. Еще надо учесть, насколько вы хотите и готовы рисковать ради потенциально высокой доходности. Чем терпимее вы относитесь к колебаниям цен и риску потерять деньги, тем больше может быть доля акций в инвестиционном портфеле.

Ориентиры здесь примерно такие.

Боюсь риска. Если вы не готовы видеть падение стоимости портфеля более чем на 5—10% , вы консервативный инвестор. На бирже вам лучше выбирать надежные облигации.

В случае с краткосрочными вложениями фонды акций и тем более акции отдельных компаний можно не включать вообще — а если включать, то не больше чем на 5—10%. При долгосрочных вложениях доля акций может вырасти до 15—20%.

Могу немного рискнуть. Если для вас приемлемо временное падение стоимости портфеля на 15—20% или немного больше, вы можете инвестировать с умеренным риском. Доля акций в таком случае может достигать 20—30% при вложениях на несколько лет и доходить до 50 или даже 60% при вложениях на десятилетия.

Риска не боюсь. Если вы уверены, что выдержите серьезное снижение стоимости портфеля в кризис, например на 40—50% , можно большую часть портфеля вложить в акции. Главное — не переоценить свою стойкость: думать о кризисе и ощущать его на себе — не одно и то же.

Если не учитывать горизонт инвестирования и отношение к риску, можно попасть в неприятную ситуацию. Например, инвестор не любит рисковать и боится, что портфель подешевеет, но вложил все свои деньги — 1 млн рублей — в ETF на американские акции в надежде на повышенную доходность. Начался кризис — акции подешевели в два раза. Теперь его портфель стоит не 1 млн, а 500 тысяч.

Если бы инвестор действительно был готов к риску, падение его бы не смутило. Возможно, он даже пополнил бы счет и купил еще акций, пока идет такая распродажа. Но инвестор испугался и продал все бумаги за 500 тысяч. Так он потерял половину капитала — а все потому, что он переоценил свою готовность рисковать.

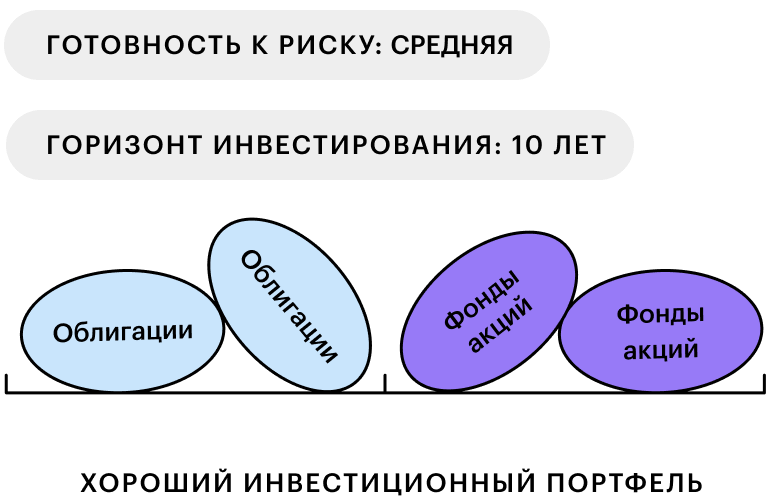

Допустим, вы все обдумали и решили, что готовы вложиться на 10 лет, чтобы накопить крупную сумму. Ваша готовность к риску средняя, то есть приемлем умеренный риск. В таком случае можно поделить портфель пополам: половину — в акции, половину — в облигации.

Допустим, вы все обдумали и решили, что готовы вложиться на 10 лет, чтобы накопить крупную сумму. Ваша готовность к риску средняя, то есть приемлем умеренный риск. В таком случае можно поделить портфель пополам: половину — в акции, половину — в облигации.

От активов — к конкретным инструментам

Вы определились с долями активов — теперь пора выбрать инструменты, в которые будут вложены деньги. Другими словами, от видов активов пора перейти к конкретным ценным бумагам. Тут тоже важна диверсификация, и чем больше, тем лучше.

Представьте, что некий инвестор решил половину денег вложить в акции, а половину — в облигации. Пока что все выглядит хорошо. Но в реальности он половину денег вложил в акции МТС, а половину — в облигации КАМАЗа.

Такой портфель опасен: он зависит от состояния всего двух компаний, причем обе находятся в России и получают значительную часть дохода в рублях. Если в российской экономике возникнут проблемы, такой портфель сильно пострадает. Мы уважаем МТС и КАМАЗ, но было бы неразумно ставить весь свой капитал в зависимость только от них.

Еще рискованно вкладывать все деньги только в одну отрасль или страну.

Например, в 80-е акции японских компаний быстро дорожали, так что инвестировать в них было выгодно. К началу 90-х цены очень сильно упали и до сих пор не восстановились. Те, кто вкладывался только в акции японских компаний, потеряли много денег.

Более предусмотрительные инвесторы вкладывались в акции разных стран — Японии, США, европейских государств — и были в плюсе, потому что другие рынки в это время росли. Так же и с отраслями: если вложить все деньги в российских и американских нефтяников, это не особо увеличит диверсификацию.

Советуем не ограничиваться российскими компаниями, а обратить внимание, например, еще и на акции компаний из США, Китая и других стран — для этого есть подходящие фонды.

Что касается облигаций, то можно ограничиться российскими ОФЗ или бумагами регионов и крупных компаний. Можно выбрать отдельные бумаги, а можно использовать биржевые фонды. Но еще можно добавить надежные иностранные облигации — через ETF.

Еще надо учесть, в какой валюте ваша цель. Если цель в долларах, то и инвестировать лучше в валютные инструменты: долларовые вклады, акции американских компаний и т. д. Если цель краткосрочная и в рублях, то разумно использовать в основном рублевые инструменты: ОФЗ, обычные вклады, немножко фондов российских акций. Наконец, для достижения долгосрочной рублевой цели можно часть портфеля держать в валютных инструментах — это подстрахует от падения рубля. История подсказывает, что это разумно.

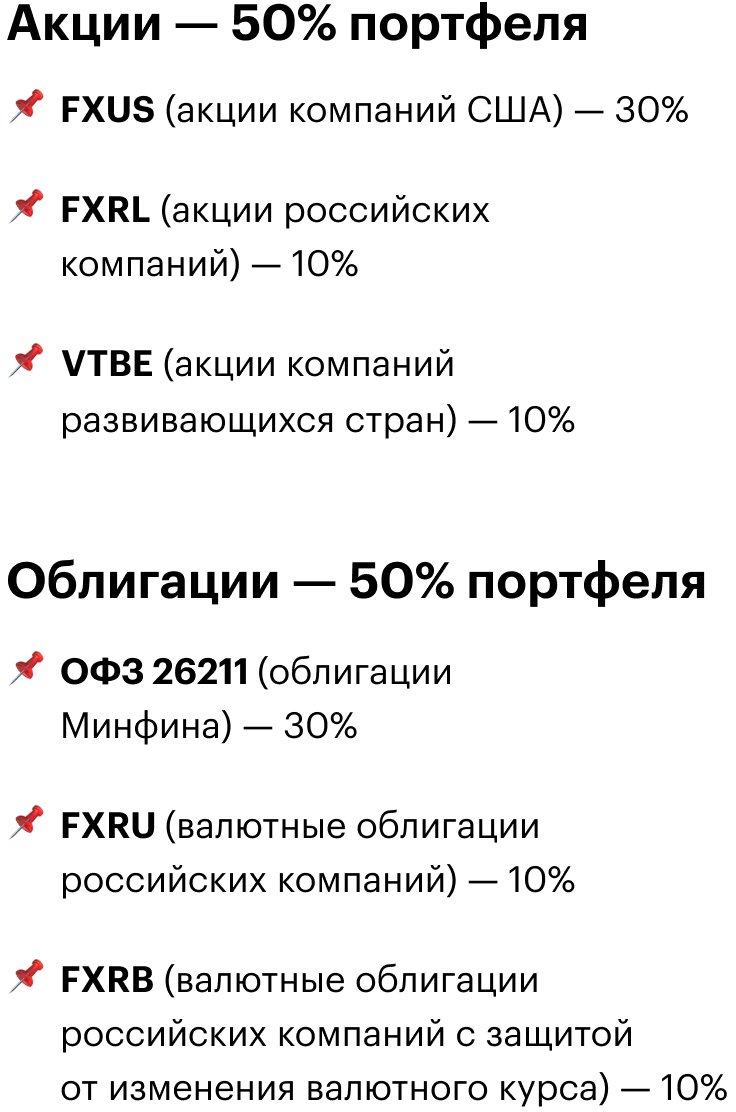

Диверсифицированный портфель, разделенный поровну между акциями и облигациями, может выглядеть так:

В таком портфеле есть акции из разных отраслей и нескольких стран плюс достаточно надежные российские облигации. При этом портфель примерно поровну разделен между активами в рублях и иностранной валюте — это позволит не слишком сильно переживать о курсах валют.

Это не означает, что портфель должен состоять именно из этих фондов и облигаций. Набор инструментов и их доли могут сильно отличаться — это зависит от предпочтений инвестора и того, какие инструменты ему доступны.

Управление портфелем

Инвестиционному портфелю иногда требуется внимание. Например, пару раз в год может понадобиться ребалансировка — восстановление исходного соотношения активов.

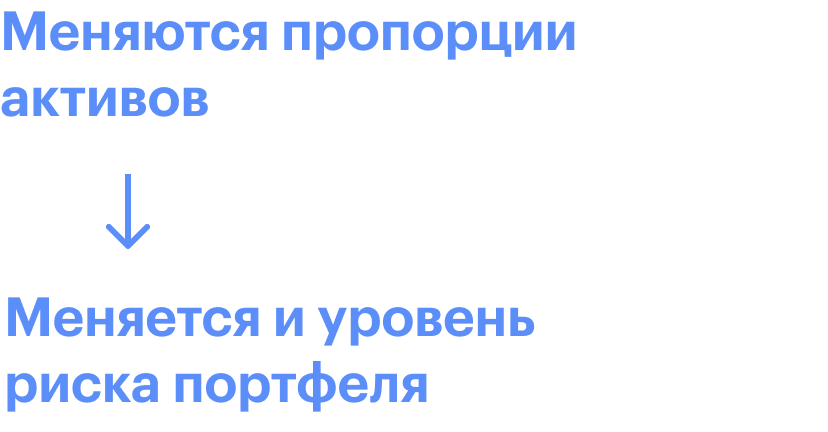

Посмотрим на уже упомянутый портфель 50:50. Со временем акции могут сильно подорожать, и соотношение активов может превратиться в 58:42 или даже 70:30. И наоборот, если акции подешевеют, а облигации подорожают, доля акций упадет ниже необходимых 50%.

Когда пропорции активов меняются, меняется и уровень риска портфеля. Если акции займут слишком большую часть портфеля, портфель станет слишком рискованным: в кризис его стоимость сильно упадет. Если доля акций сильно упадет относительно исходной, портфель станет излишне консервативным.

В такой ситуации надо восстановить исходные пропорции акций, облигаций и других видов активов. Доли всех инструментов внутри каждого вида активов тоже стоит восстановить.

Ребалансировать портфель можно по-разному:

Пополнить портфель и докупить побольше тех активов, которые подешевели.

Пополнить портфель и докупить побольше тех активов, которые подешевели.

Использовать все купоны и дивиденды для покупки подешевевших активов.

Продать часть подорожавших бумаг и купить на полученные деньги подешевевшие активы.

Делать ребалансировку имеет смысл, если соотношение активов сильно отдалилось от целевого — например, на четверть или больше. Если же доля актива в целом или отдельного инструмента отклонилась на 1—2% от необходимой, можно ничего не делать: характеристики портфеля почти не изменились.

По мере приближения к цели стоит уменьшать долю акций и увеличивать долю облигаций и вкладов. В нашем примере инвестор хочет накопить крупную сумму через 10 лет и готов на умеренный риск. Значит, в первые несколько лет вполне приемлемо разделить деньги поровну между фондами акций и облигациями — как мы и показывали выше.

Затем надо постепенно уменьшать долю акций. За 2—3 года до цели доля облигаций и вкладов должна увеличиться хотя бы до 80% портфеля. Когда в запасе меньше года, весь портфель лучше переместить на вклады и в облигации.

Структура инвестиционного портфеля

В этой заметке я хотел бы разобраться со значением термина – инвестиционный портфель. Любой человек, занимающийся инвестированием собственных средств, непременно сталкивается с данным понятием.

В этой заметке я хотел бы разобраться со значением термина – инвестиционный портфель. Любой человек, занимающийся инвестированием собственных средств, непременно сталкивается с данным понятием.

Но, помимо самого термина, мы также постараемся разобраться, из чего состоит инвестиционный портфель, как он формируется и что нужно знать для его создания.

Инвестиционный портфель – это совокупность всех инвестиций физического или юридического лица, рассматриваемая как единое целое. Наличие портфеля рассматривается как часть стратегии диверсификации инвестиций – ограничения рисков.

Любой человек, создающий накопления должен их в чем-то хранить. Я не рассматриваю вариант, когда деньги хранятся дома “под подушкой”, так как в данном случае наши деньги “не работают”, а значит не приносят нам никакой пользы и лежат мертвым грузом.

Деньги можно хранить в банке, в акциях, в золоте, в недвижимости, в валюте и т.д. Все это называется инвестиционными инструментами, или активами (в том случае, если они приносят деньги). Набор инвестиционных инструментов называется инвестиционным портфелем.

На рисунке ниже, мы можем рассмотреть один из вариантов инвестиционного портфеля:

Для чего нужен инвестиционный портфель

Основная задача инвестиционного портфеля, как я уже писал выше – это диверсификация инвестиций с целью снижения риска.

Представим, что у вас есть миллион и вы решили вложить эти деньги в акции, например по совету ваших друзей. Год, два, три – ваши акции растут в цене, приносят вам хорошие дивиденды – вы нарадоваться не можете удачному вложению.

Внезапно, наступает кризис и компания, акции которой вы купили – обанкротилась, в результате чего вы потеряли как вложенный миллион, так и заработанные на этих акциях деньги. Обидно, да?

Дабы избежать такой ситуации, грамотные инвесторы распределяют свои средства в различные финансовые инструменты, с целью снижения рисков.

Из каких инструментов состоит инвестиционный портфель

В большинстве своем, на состав инвестиционного портфеля влияет ваша стратегия инвестирования и приемлемый для вас уровень риска.

Поэтому первое, с чего нужно начать – это определить приемлемый уровень риска для вашего плана инвестиций. От этого будет зависеть распределение ваших средств по различным группам активов.

Виды активов по степени риска, можно распределить на три основные группы:

- Консервативные активы – инвестиции, по которым имеются гарантии сохранности капитала, либо риск потери стоимости активов является минимальным. Примером таких активов, являются банковские депозиты. Они обеспечивают медленный, но постоянный прирост сбережений.

- Умеренные активы – те, которые могут дать более высокий доход в долгосрочном периоде, но временами могут и снижаться в стоимости.

- Рискованные или агрессивные активы – активы, колебания цены которых могут быть весьма значительны. Обладают большим уровнем риска, но также и потенциально большей доходностью в долгосрочном плане по сравнению с консервативными и умеренными активами.

От чего зависит уровень риска, при формировании инвестиционного портфеля

При определении возможного уровня риска, нужно отталкиваться от трех основных факторов:

- Срок инвестирования

- Финансовые возможности

- Отношение к риску

Давайте рассмотрим эти факторы подробнее:

Чем вы моложе, тем больший временной срок инвестирования вы имеете. Соответственно, тем больший процент рисковых и потенциально более доходных активов можно позволить себе включить в структуру портфеля. В случае, если человек потеряет часть денег на рискованных инструментах, то у молодого инвестора всегда будет возможность отыграться. В свою очередь, более взрослы инвестор должен придерживаться более консервативной стратегии инвестирования.

Существует даже неформальная формула расчета доли консервативных активов в портфеле инвестора, опирающаяся исключительно на наш с вами возраст:

% консервативных активов = Возраст

И соответственно, для доли рискованных активов применяется обратная формула:

% рискованных активов = 100 – Возраст

Например, если вам сейчас 30 лет, то доля консервативных инструментов в вашем портфеле должна составлять около 30%, соответственно 70% должны составлять вложения в агрессивные и умеренные активы. Это примерная формула, она будет полезна на начальном этапе инвестирования.

Финансовые возможности подразумевают под собой то количество денег, которое вы можете позволить себе ежемесячно откладывать для создания своих активов. Чем большую сумму денег вы можете отложить, тем более рискованную стратегию вы можете себе позволить. Я думаю, здесь понятно, что человек, откладывающий ежемесячно 30 000 рублей на создание активов, может позволить себе гораздо более рискованную стратегию, чем человек, откладывающий ежемесячно по 5 000 рублей.

Отношение к риску основано на ваших внутренних качествах и терпимости к риску как таковому; готовность принять повышенный риск ради получения более высокой доходности. Здесь важно понимать, что на финансовом рынке периодически происходят различные потрясения, когда стоимость ваших активов будет то повышаться, то понижаться. Главное, в моменты понижения стоимости не поддаваться панике, страху и стадному инстинкту. Нужно придерживаться выбранной стратегии и стараться делать долгосрочные вложения.

В заключение, хочу попросить читателей данной статьи указать в комментариях процент консервативных и рискованных активов вашего инвестиционного портфеля, опираясь на формулу приведенную выше.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

Инвестиционный портфель

Что такое инвестиционный портфель?

Инвестиционный портфель – совокупность финансовых и реальных активов, которые инвестор подбирает в различных пропорциях с целью получения максимальной прибыли или диверсификации рисков. Количество и состав активов, которые попадают в инвестиционный портфель, зависят от опыта и интересов инвестора.

Например, портфель может содержать высокодоходные и рискованные инструменты или, наоборот, инструменты, сделки по которым принесут меньше прибыли, но будут более надежными.

Чаще всего инвестиционный портфель – это инструмент управляющего, который работает со средствами клиентов. В зависимости от выбранной стратегии и желаемых сроков получения прибыли в инвестиционный портфель будут включены те или иные инструменты.

Какие виды инвестиционных портфелей бывают?

Существует много различных типов инвестиционных портфелей; их можно различать по различным критериям, но основные виды инвестиционных портфелей различаются по типу соотношения риск/прибыль:

- Консервативный

Консервативный инвестиционный портфель состоит из государственных ценных бумаг, акций «голубых фишек», золота и обеспечивает высокую защищенность составляющих и портфеля в целом, а доходность инвестиционного портфеля сохраняется на необходимом инвестору уровне.

Оптимизация по доходности и степени риска — характерная черта умеренного инвестиционного портфеля. В таком портфеле находятся как высокодоходные бумаги с высокой степенью риска, так и низкодоходные надежные бумаги, типа государственных облигаций.

Агрессивный инвестиционный портфель укомплектован высокодоходными ценными бумагами, включая их дериваты. Эти ценные бумаги имеют достаточно высокую степень риска. Поэтому, инвестор сам активно управляет своим портфелем или постоянно контактирует с управляющим его портфелем брокером.

Как сформировать инвестиционный портфель?

При формировании инвестиционного портфеля можно выделить несколько основных этапов:

- Определение себя как инвестора: консерватор, умеренный или агрессивный инвестор;

- Определение цели инвестирования: максимум доходности, минимум риска, быстрый рост капитала, быстрый возврат инвестиций или сочетание этих целей;

- Анализ финансовых рынков исходя из целей инвестирования;

- Выбор активов для инвестиций и определение их соотношения для заданного уровня доходности и минимума степени риска;

- Приобретение активов и начало текущего мониторинга сформированного портфеля.

Как управлять инвестиционным портфелем?

Портфельные инвестиции могут управляться инвестором непосредственно или передаться в доверительное управление брокерской компании. Передача в доверительное управление не означает полную передачу прав на управлением портфелем. Изменение состава портфеля, увеличение или снижение стоимости активов портфеля происходит с обязательным согласованием с инвестором.

Сущность управления портфелем для инвестора состоит в поддержании его доходности на определенном уровне. Здесь существует два основных подхода:

- Формирование высоко диверсифицированного портфеля с заданным уровнем соотношения доходы/риски.

- Формирование высокодоходного портфеля с высоким уровнем риска.

При этом управление инвестиционным портфелем может быть двух видов:

- Активное управление

Здесь речь идет о постоянном отслеживании рынка, покупке и оперативной продаже тех активов, которые теряют свою ликвидность. В таком виде управления состав инвестиционного портфеля часто подвергается изменениям.

- Пассивное управление

Здесь подразумевается сбор качественного диверсифицированного портфеля, его сохранение и получение прибыли.

Какая доходность инвестиционного портфеля?

Главными параметрами при формировании и управлении инвестиционным портфелем, являются его ожидаемая доходность и риск. В связи с отсутствием возможности точного определения динамики вышеуказанных параметров, данные величины оцениваются, в первую очередь, на основе статистической информации за предыдущие периоды времени.

Ожидаемая доходность портфеля рассчитывается на основе ожидаемой доходности содержащихся в нём активов

Какие риски портфельного инвестирования?

Инвестор должен ясно понимать, что риск и доходность инвестиционного портфеля – это связующие звенья одной цепи. Потенциальное увеличение доходности влечет за собой увеличение риска, и наоборот.

Риски могут определяться факторами, не подвластными инвестору в момент выбора объектов инвестирования. Подобные риски относятся к изменениям ситуации во внешнеэкономической деятельности, их принято называть систематическими.

Систематические риски делятся на:

- политический риск – угроза негативного воздействия на рынок из-за смены правительства, войны и т.д.;

- экологический риск инвестиционного портфеля подразумевает под собой возможные убытки в случае природных катастроф или ухудшения экологической обстановки;

- инфляционный риск возникает в случае высокой инфляции, которая обесценит капитал инвестора;

- валютный риск может возникнуть по причине политических и экономических факторов, которые складываются в стране;

- изменение процентной ставки – это риск, при котором происходит снижение или повышение процентной ставки центрального банка страны, влекущее за собой изменения на рынке инфляций.

Суммарный риск инвестиционного портфеля складывается из всех вышеперечисленных. Для инвестора важна оценка не только отдельно взятых ценных бумаг, но и общий уровень риска на фондовом рынке и в экономике.

Помимо систематических рисков, на которые инвестор влиять не может, есть и несистематические риски, которые вызваны ошибками в управлении портфелем. Причиной этих рисков может быть непрофессиональная оценка инструментов инвестиционного портфеля в момент выбора инвестиционной политики, нерациональная структура инвестируемых средств. Повысив эффективность управления инвестиционной деятельности, можно избежать негативных последствий.

Несистематические риски делятся на:

- кредитный риск наступает в случае несоблюдения обязательств заемщиком или поручителями;

- отраслевой риск может быть связан с изменениями в определенной отрасли экономики;

- деловой риск связан с ошибками в управлении компаниями, в которые вложены деньги.

Полезные статьи по теме

Эксперты журнала FORTRADER

Журнал FORTRADER — это большая команда специалистов в торговле на финансовых рынках. Трейдеры, управляющие, инвесторы, программисты, тестировщики, технические администраторы — мы все работаем для Вас каждый день уже много лет. Иногда мы пишем статьи сообща, тогда автором становится целый журнал.

Инвестиционный портфель

Инвестиционный портфель — это совокупность ценных бумаг с разной степенью доходности, ликвидности и рисков. Они объединены в единый актив, которым управляет либо сам инвестор, либо доверенное лицо.

Определение портфеля инвестиций четко показывает, что именно совокупность различных активов (инструментов) приносит наиболее эффективный результат.

В портфель могут входить не только ценные бумаги, но и недвижимость, драгметаллы, НМА. Каждый объект актива включен в портфель в доле, то есть занимает в портфеле определенный процент всего капитала.

Виды инвестиционных портфелей:

- Агрессивный

- Консервативный

- Умеренный

В зависимости от вида определяется стратегия инвестирования.

Агрессивная стратегия предполагает, что в составе портфеля находятся высокодоходные инструменты (фьючерсы, акции, паи, доли в рисковых и венчурных предприятиях). Консервативный портфель предполагает наименьшую доходность, но зато стабильность и надежность вложенных средств. В консервативном портфеле числятся облигации, недвижимость, драгметаллы, депозиты.

Комбинированный портфель содержит и рисковые вложения, и безрисковые. В него обычно включают акции и облигации.

Консервативные и умеренные портфели формируют, как правило, на длительный срок. Агрессивные портфели существуют краткое время, иногда менее месяца.

При консервативной стратегии инструменты с низкими рисками обладают высокой ликвидностью. Прибыль при этом составляет максимум 40% годовых. Ликвидность актива означает, что его легко продать, обменять, заложить. Актив востребован на рынке, и это делает его стабильным и надежным для инвестора. Он может быть уверен, что его средства «заморожены» и по крайней мере не обесценятся.

При агрессивной стратегии прибыль высокая (до 100% и выше), риск максимален. Активы, которые приобретаются при такой стратегии, обладают самой низкой ликвидностью. Не так много желающих играть ва-банк, поэтому инструменты такого рода приобретают инвесторы, которые готовы идти на риск полной потери вложенных средств.

Консервативная стратегия включает оба типа инвестирования. Общая прибыль составляет примерно 50–70% годовых.

Но это лишь условные ориентиры. На практике случаются форс-мажорные обстоятельства, падение котировок акций, инфляция, макроэкономическое влияние. Риск потерять все вложения существует всегда, даже при самой консервативной стратегии.

Поэтому и необходим оптимальный портфель инвестиций, который оправдывает простую мысль: не надо класть все яйца в одну корзину. Даже при условии, что доля инструментов не принесет прибыли, у инвестора останется либо выигрыш по другим вложениям, либо он сохранит свой капитал.

Что касается агрессивной стратегии, то формировать агрессивный портфель можно только при условии, что:

- Средства свободные

- Не заемные

- Не последние.

При высоком уровне риска всегда есть шанс потерять все.

Структуру портфеля можно и нужно регулярно обновлять.

Формирование портфеля и управление инвестициями

Разберем каждый пункт подробнее.

От уровня средств зависит, что в принципе может позволить себе инвестор. Очевидно, что при сумме в 50 000 рублей выбор инвестора ограничен малым количеством консервативных инструментов. Зато на выбор предлагается много агрессивных портфелей, включая хайпы, доли в стартапах, фьючерсы, участие в тендерных закупках и тому подобные инициативы. Но при наличии малого количества средств инвестировать все деньги в агрессивный портфель неразумно.

Оптимизация портфеля в этом случае заключается в распределении части средств на консервативные инструменты, например, на микровклады, дргаметаллы, вклады в иностранные предприятия, ПИФы.

При наличии крупных стартовых сумм рассматриваются проекты, недвижимость, приобретение акций и облигаций. Но и в этом случае формирование портфеля должно опираться на расчеты и анализ планируемых инвестиционных проектов.

И вот тут важна оценка ситуации на рынке. В целом инвестор вообще не должен прекращать постоянно мониторить рынок и оценивать аналитику. Начинающему инвестору сделать это проблематично по двум причинам: недостает реальных знаний и не хватает времени оценивать глобальные массивы информации.

В этом случае инвесторы обращаются к посредникам (брокерам и инвестиционным управляющим, банковским структурам), которые за маржу осуществляют управление средствами.

Выбор управляющего отчасти снижает риски потери средств.

- Управляющий обладает опытом формирования портфелей инвестиций, инвестору предлагается стратегия, которая позволит в нужный момент прекратить инвестирование, пересмотреть структуру активов, вложить средства в другие направления бизнеса или объекты.

- Часто инвестиционные структуры предлагают страховку.

- Брокеры и биржевые агенты часто предлагают безубыточные стратегии, когда при определенном падении доходности средства на счете просто замораживаются, чтобы не допустить просадки стоимости.

Разумеется, передать свои средства в управление не панацея и не гарант постоянного получения дохода. Но при отсутствии реальных навыков инвестирования это может спасти накопления.

Очень важно понимать, с какой целью вообще вкладываются средства. Иногда инвестору не столько важна прибыль, как другие выгоды от реализации проекта. Например, финансируется социальный проект, конечной целью которого станет помощь людям. Нематериальная выгода прослеживается и в государственных инвестиционных проектах. Измерить ее с помощью количественных показателей достаточно сложно, но проекты такого рода необходимы для общего экономического развития. Речь идет о посадке лесов, строительстве крупных учреждений и центров спорта, развитии социально-ориентированной инфраструктуры.

Если же целью является материальная выгода, то следует оценивать еще и личный интерес инвестора как в представленном сегменте инвестирования, так и в целом в жизни. Совершенно неразумно заниматься биржевыми инвестициями при отсутствии понимания процесса, интереса к нему и наличии множества страхов и опасений. Есть много других направлений, куда можно вложить деньги.

Сам принцип вложения денег ради денег не результативен. Все крупные инвесторы, достигшие колоссальных результатов, подчеркивают, что интерес и цель должны стоять впереди денег, а не наоборот. Только тогда инвестор будет с увлечением, активностью осваивать новую для себя нишу и сумеет работать со своими эмоциями и настроем. А в области инвестирования, особенно при выборе агрессивных стратегий это очень важно.

Кроме того, цель инвестора — заработать и потратить или реинвестировать средства? Если второе, то нужен четкий и подробный бизнес-план, который позволит анализировать уровень потенциальной прибыли, рентабельность инвестиций, строить планы на основе расчетов.

Для чего нужна диверсификация портфеля. Выбор инструментов

Все инвесторы хотят получать прибыль. И не через отдаленный период времени, а желательно поскорее. Но если выбирать между агрессивными и консервативными инструментами, то одно условие исключает другое. Поэтому в портфеле должны быть инструменты разного типа. Одни будут приносить прибыль в умеренном количестве стабильно и не сразу, другие позволят извлекать прибыль уже в ближайшем периоде.

Оптимальная структура портфеля будет выглядеть примерно так:

- Высокорисковые инструменты — 25–30%

- Очень высокорисковые инструменты — 5%.

- Консервативные инструменты — 50–70%.

Инструменты в портфеле нужно постоянно пересматривать. Это называется диверсификацией (изменением) структуры. Докупать или продавать активы, которые уже не выгодны или неинтересны инвестору. Особенно это касается агрессивных стратегий инвестирования: активы следует анализировать практически ежедневно, чтобы избежать риска их потери.

Консервативные активы часто не только не теряют свою ценность со временем, но и наращивают ее. Происходит это достаточно медленно. Например, стоимость недвижимости со временем всегда растет и оценивается по актуальным рыночным ценам. Но растут цены и на другие товары и услуги, и реальная (приведенная, дисконтированная) стоимость имущества может оставаться прежней. Большой выгоды от приобретения таких инвестиций нет. Но зато есть уверенность в сохранности инвестиций. И не стоит забывать о страховании ликвидных консервативных активов. Это позволит достичь гарантированной безубыточности.

Если рассматривать облигации, то стоимость их также стабильна, плюс инвестор получает купонный доход по прошествии определенного времени. То же самое касается вкладов. Но для получения существенной выгоды от консервативных инвестиций необходимы очень крупные вложения.

Поэтому большинство инвесторов применяют умеренную стратегию и диверсифицируют портфель с расчетом на получение регулярной и ожидаемой прибыли.