Основные показатели эффективности инвестиционных проектов

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

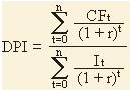

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

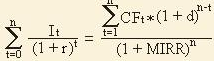

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – первоначальные затраты;

n – сумма количества периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Основные показатели эффективности инвестиционных проектов

В качестве основных (динамических) показателей для расчетов эффективности ИП используются:

— чистая современная стоимость;

— внутренняя норма доходности;

— потребность в дополнительном финансировании (иначе — стоимость проекта, капитал риска);

— показатели, характеризующие финансовое состояние предприятия — участника проекта.

Чистый доход – это сумма накопленных денежных потоков от инвестиционного проекта за расчетный период.

Чистая современная стоимость проекта (чистый дисконтированный доход). Его часто называют накопленным дисконтированным эффектом.

Экономический смысл данного показателя состоит в том, что он показывает прирост рыночной стоимости предприятия, получаемый в результате осуществления инвестиционного проекта.

NPV = å CF t * V t , t = 0

где n – период эксплуатации инвестиционного проекта (расчетный период); t – номер периода времени (года, квартала, месяца), отсчитываемый от t = 0; t = 0 – момент времени, к которому приводятся все платежи.

В качестве t = 0 чаще всего принимают:

a) момент принятия решения об инвестировании;

b) момент окончания инвестиций (год, предшествующий получению дохода от проекта).

Если инвестиции осуществляются единовременно в период, предшествующий поступлению средств от проекта, то

где Iед — суммарные (единовременные) инвестиции в период t = 0.

Результаты расчета NPV имеют следующее применение:

1. NPV ³ 0 — проект считается эффективным, достаточно целесообразным (относительно того способа использования средств, по которому выбрана ставка дисконтирования).

На величину NPV значительное влияние оказывает фактор масштабности проекта. То есть по одному показателю NPV можно сравнивать только проекты, размер инвестиций у которых одинаков. В противном случае следует использовать индекс прибыльности.

Индексы прибыльности (доходности) характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Индекс прибыльности — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению NPV к накопленному дисконтированному объему инвестиций. Такой индекс прибыльности еще называют индексом прибыльности дисконтированных инвестиций.

,

,

где СF ОД и CF ИД – денежные потоки от операционной и инвестиционной деятельности.

Для случая единовременных инвестиций формула принимает вид:

.

.

PI показывает некоторую дополнительную доходность по сравнению с уровнем доходности, равным ставке дисконтирования.

Если индекс прибыльности дисконтированных инвестиций превышает 1, то для этого проекта NPV положителен. Если у организации, инвестора есть несколько вариантов использования финансовых ресурсов, то из ряда альтернативных выбирают тот проект, у которого выше индекс прибыльности.

Пример. Рассчитать чистую современную стоимость и индекс прибыльности проекта от инвестиций, осуществляемых единовременно в сумме 200 тыс. рублей.

Заранее рассчитанный денежный поток от операционной деятельности представлен в таблице в строке 2.

Предполагаемая ставка альтернативной доходности, доступной для предприятия, равна 8 %.

Чистая современная стоимость и индекс прибыльности проекта 1

Вывод: проект целесообразен и эффективен, т.к. его осуществление обеспечит доходность выше альтернативной и, следовательно, принесет рост рыночной стоимости фирмы.

В связи с тем, что инвестиции этого инвестиционного проекта осуществляются единовременно, то расчет индекса прибыльности значительно упрощается.

Индекс прибыльности больше 1, следовательно, данный инвестиционный проект можно оценить как целесообразный и по данному критерию

Пример. Рассчитать чистую современную стоимость и индекс прибыльности проекта, денежные потоки от операционной и инвестиционной деятельности которого представлены в таблице строками 1 и 2.

К моменту оценки в проект уже предварительно были вложены средства, оценка которых составила 300 тыс. руб.

В расчетах следует исходить из того, что гарантированная доходность по альтернативному варианту вложения средств для данного предприятия также равна 8 %.

Чистая современная стоимость и индекс прибыльности проекта 2

Учитывая, что за расчетом NPV часто следует расчет PI, удобно в формате указанной выше таблицы выполнять и расчет NPV.

Его величина будет равна сумме двух сумм: по строке 7 и по строке 8. При таком расчете мы бы получили аналогичный результат: NPV = 691,79 – 567,01 = 124,78 тыс. рублей.

Оба показателя дают одинаковые выводы о целесообразности этого инвестиционного проекта самого по себе.

Если бы возникла необходимость выбора среди проектов 1 и 2 по критерию PI, следовало бы отдать предпочтение проекту 2, имеющему более высокую относительную доходность.

Однако PI не является главным критерием при отборе проектов.

При оценке эффективности могут использоваться также другие индексы. Индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам). Индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков. Индекс доходности инвестиций — отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности.

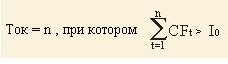

Внутренняя норма доходности (IRR, другие названия — внутренняя норма дисконта, внутренняя норма рентабельности) имеет следующий экономический смысл: это максимально допустимый уровень расходов, связанных с привлечением финансовых ресурсов по данному инвестиционному проекту, превышение которого делает проект убыточным.Характерный пример: верхняя граница допустимого банковского процента за кредит.

Конкретной формулы для расчета не существует. Можно предложить только математическую интерпретацию:

IRR = r (ставка дисконта), при которой NPV = 0,

Расчеты ведутся с применением специального математического аппарата (метод итераций и метод секущей), специальных таблиц и ЭВМ. В программном продукте Excel для расчет внутренней нормы доходности может использоваться встроенная финансовая функция ВСД.

Применение IRR очень широкое и зависит от условий расчета CF и NPV. Чаще всего IRR сопоставляется со стоимостью привлеченных инвестиций.

Стоимость привлеченных инвестиций может быть выражена в виде:

— процента за пользование кредитом;

— процента доходности по акциям (дивиденды);

— средневзвешенной стоимости привлеченного капитала.

По итогам расчета внутренней нормы доходности на этапе оценки проекта в целом можно сделать предварительные заключения о том :

1. Допустимо ли финансирование инвестиции за счет:

а) такого кредита, займа;

в) совокупности конкретных источников.

2. Какая комбинация источников финансовых средств наиболее подходит для проекта.

В официальной российской методике применение этого показателя несколько заужено. Для оценки эффективности ИП значение IRR необходимо сопоставлять с нормой дисконта r. Инвестиционные проекты, у которых IRR > r, имеют положительный NPV и поэтому эффективны. Проекты, у которых IRR

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И МЕТОДЫ ИХ ОЦЕНКИ;

Классификация показателей эффективности ИП

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

Эти показатели можно объединить в две группы:

1. Показатели, не предполагающие использования концепции дисконтирования:

— простой срок окупаемости инвестиций;

— показатели простой рентабельности инвестиций;

— чистые денежные поступления;

— индекс доходности инвестиций;

— максимальный денежный отток.

2. Показатели, определяемые на основании использования концепции дисконтирования:

— чистая текущая стоимость;

— индекс доходности дисконтированных инвестиций;

— внутренняя норма доходности;

— срок окупаемости инвестиций с учетом дисконтирования;

— максимальный денежный отток с учетом дисконтирования.

Классификация основных показателей эффективности инвестиционных проектов приведена в табл. 6.1.

Таблица 6.1 Основные показатели эффективности инвестиционных проектов [23]

Показатели, не предполагающие использования концепции дисконтирования

Простые методы оценки инвестиций

Простые (рутинные) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому — возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств [19].

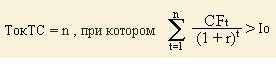

6.2.1.1. Простой срок окупаемости инвестиций

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности.

Моментом окупаемостиназывается тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид

(6.1)

(6.1)

где РР — срок окупаемости инвестиций (лет);

Ко — первоначальные инвестиции;

CFcг — среднегодовые денежные поступления от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

Пример 6.1Видно, что окупаемость произойдет предположительно за 4 года при оцениваемом сроке экономического жизненного цикла инвестиций 6 лет

Хотя простой срок окупаемости инвестиций рассчитать достаточно просто, что, вероятно, и является причиной популярности этого показателя, при его применении возникает ряд проблем. Показатель предусматривает возмещение первоначальных инвестиций на так называемой «взносовой» основе, т.е. в данном случае подразумевается вопрос: «Сколько времени пройдет, пока мы не получим свои деньги обратно?» [1].

Просто возместить капитал будет недостаточно, потому что с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный в дело капитал.

Аналогия со сберегательным счетом, на который положено 100 тыс. руб., из которых 25 тыс. руб. изымаются в конце каждого года. После 4 лет основная сумма будет выплачена со счета. Однако вкладчик будет разочарован, если узнает, что в данном случае его счет полностью исчерпан. Ожидаемая норма прибыли на вложенные инвестиции составляет 6 или 8 процентов в год по уменьшающемуся остатку средств на счете. Инвестор будет, например, дополнительно требовать выплаты накопленного процента[1].

Пример 6.1 (продолжение) [1]. В нашем примере с инвестициями в новое оборудование срок окупаемости рассчитан исходя из первоначального предположения о том, что не намечается получение какой-либо прибыли на вложенные денежные средства. Четыре года как раз достаточно для того, чтобы предусмотреть получение прибыли. В самом деле, если срок экономического жизненного цикла и срок окупаемости точно совпадают, то это означает, что инвестор понесет потенциальный убыток, поскольку те же самые денежные средства, инвестированные каким-либо иным образом, вероятно, приносили бы определенную прибыль каждый год — по крайней мере на уровне не ниже банковского процента по депозитам.

Это показано в табл. 6.2. , опять предполагается, что инвестиции капитала в сумме 100 тыс. руб. обеспечивают ежегодные поступления денежных средств в сумме 25 тыс. руб. Если предприятие обычно зарабатывает от своих инвестиций 10 % годовых после уплаты налогов, то часть ежегодных денежных поступлений должна рассматриваться в качестве этой нормальной нормы прибыли, в то время как остаток (по графе 5 табл. 6.2) будет показывать сокращение остатка задолжности.

Таблица 6.2 Возмещение инвестиций в сумме 100 тыс. руб. при 10% годовых [1]