Npv инвестиционного проекта показывает

Расчет npv инвестиционного проекта

Чтобы назвать проект эффективным, ему надо не только генерировать положительный поток. Он должен приносить инвестору хороший доход, делая его богаче. Расчет npv инвестиционного проекта дает возможность определить, насколько выгодны вложения в него.

Он отражает классический подход к оценке эффективности: сравнивает соотношение затрат и результата.

Сущность денег

Чтобы грамотно интерпретировать инвестиции npv и природу денег, важно понимать их сущность.

Деньги являются неотъемлемой и самой главной частью финансовой системы любого государства, ключевой категорией рыночной системы хозяйствования.

- средство обмена: один получает товар или услугу, другой в обмен на это получает деньги;

- мера стоимости. Подобная роль дает возможность фиксировать цены сделок;

- единица расчета. Эта функция позволяет определить экономическую величину понятным методом;

- средство обмена;

- средство сбережения;

- способ займа;

- способ отсроченного платежа.

Деньги являются уникальным товаром, обладая высокой ликвидностью.

Анализ и понимание некоторых из функций денег дадут возможность лучше понять, что есть ставка дисконтирования, инвестиционный проект, npv. Так как все они завязаны на сущности денег.

Непонятная аббревиатура

Для проведения анализа эффективности применяют различные показатели, одним из которых является NPV (Net Present Value) – вычисление чистой приведенной стоимости. Расчет npv для инвестиционного проекта – важный этап анализа, показывающий, насколько вложения будут эффективными, дадут ли вообще прибыль и в каком объеме.

Почему выбирают инвестиционный критерий npv при определении прибыльности какого-либо проекта:

- для расчета берутся во внимание различные требования к цене капитала, включая сложные, к примеру, переменная ставка дисконтирования;

- при грамотном определении рисков цены капитала и иных рисков основным показателем целесообразности проекта выступает общий доход, а не скорость его получения.

Важно! При использовании метода NPV принимается как данность, что все показатели по проекту будут стабильными на протяжении всего срока его реализации. Это ведет к тому, что расчет npv для инвестиционного проекта действителен лишь на момент его расчета. Необходимо понимать, что под влиянием различных факторов (той же инфляции), значения могут скорректироваться.

Для анализа инвестиционного проекта npv подходит идеально.

Среди его особенностей выделяют следующие:

- Он считается абсолютной мерой его эффективности. С ростом суммы вложений увеличивается и показатель. Чем больше сумма инвестиций в проект и уровень предполагаемого денежного потока, тем выше будет итоговое значение NPV.

- Его величина зависит от структуры инвестиций, то есть, каким образом они распределены по отдельным периодам реализации. Если большая часть суммы вложений запланирована на конечные периоды проекта, необходимо тогда и увеличить сумму чистого дохода.

- Время начала реализации проекта влияет на показатель. С увеличением срока между началом проекта и непосредственной его эксплуатацией снижается сумма NPV. Помимо этого, итоговое значение меняется от влияния изменений ставки дисконта к сумме вложений и к денежному потоку.

Факторы, которые влияют на величину показателя:

- уровень производственного процесса. С ростом прибыли увеличивается выручка. Снижение издержек увеличивает прибыль;

- ставка дисконтирования;

- размеры компании: величина инвестиций, размер выпускаемой партии, время, требующееся на продажу одной единицы продукции.

То есть, будет неправильно сравнивать проекты, у которых наблюдаются серьезные отличия по какому-либо вышеперечисленному показателю. NPV повышается одновременно с увеличением эффективности вложений.

Как рассчитать

Рассмотрим, как провести расчет эффективности инвестиционных проектов npv.

Чистый дисконтированный поток рассчитывается путем сложения всех потоков от операционной и инвестиционной деятельности, при этом дополнительно учитывая цену использованного капитала. Если расчеты показывают, что проект дает прибыли выше, чем все издержки на его реализацию, т.е. npv полных инвестиционных затрат положительно, проект реализуется. Иначе его лучше отклонить.

Расчеты проводят по следующей формуле:

- NCFi — чистый денежный поток в определенный момент времени;

- N – число лет;

- d – ставка дисконтирования.

Важно! Суть анализа npv полных инвестиционных зaтрaт – сопоставление стоимости денежных потоков в будущем с инвестициями в проект.

Для полноценного и качественного анализа расчет прибыльности инвестиции pv npv рассчитывается по каждому из видов деятельности:

Сложность при расчете показателя заключается в грамотном определении ставки дисконтирования. Есть еще один показатель, который идет вместе с NPV. Это PI – индекс рентабельности инвестиций.

Формула расчета: PI = NPV/IC, где IC – первоначальные инвестиции.

Показатель имеет схожие проблемы при вычислении:

- анализ предполагаемой прибыли;

- расчет ставки дисконтирования.

Показатель нужен для определения целесообразности инвестиций в проект.

Рассмотрим, как рассчитать pi и npv инвестиционных проектов.

Чистый дисконтированный доход (NPV). Расчет в Excel

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

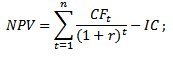

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

IC (Invest Capital) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Итак, для того чтобы рассчитать NPV необходимо спрогнозировать будущие денежные потоки по инвестиционному проекту, определить ставку дисконтирования и рассчитать итоговое значение приведенных к текущему моменту доходов.

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

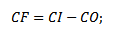

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows) средств отнять отток (CO, Cash Outflows), формула расчета будет выглядеть следующим образом:

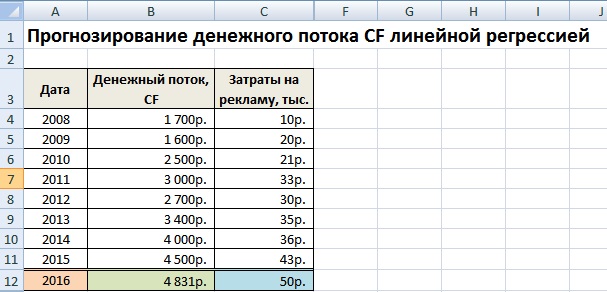

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

Оценка инвестиционной эффективности проекта: PBP, NPV, IRR

Для привлечения финансирования бизнеса необходимо предоставить потенциальным инвесторам или кредиторам оценку инвестиционной эффективности проекта или бизнес-плана в виде расчетов соответствующих коэффициентов, чтобы они могли провести сравнительный анализ и выбрать наиболее оптимальный из всех вариантов вложения средств.

Несмотря на то, что уже давно существуют встроенные функции Excel для расчета основных целевых показателей оценки эффективности инвестиций и специализированные программы с графической и табличной информацией, любому специалисту по корпоративным финансам и финансовому директору обязательно понимать суть ключевых методов и показателей инвестиционной оценки, чтобы иметь максимально соответствовать ожиданиям потенциальных кредиторов.

Поэтому в этой статье мы постараемся максимально доступно изложить основные особенности ключевых коэффициентов оценки эффективности инвестиций .

Следует отметить, что процесс принятия решения об инвестировании в тот или иной проект не сводится только лишь к оценке его рентабельности и окупаемости с помощью коэффициентов эффективности. Безусловно во внимание принимаются и такие факторы, как юридические, организационные и технологические аспекты проекта, присущие ему финансовые и специфические риски и возможности их хеджирования и т.д.

Итак, для того чтобы ответить на вопрос, является ли инвестиционный проект достаточно прибыльным для инвестора, традиционно применяется метод дисконтированныя денежных потоков проекта, в основе которого лежит расчет коэффициента дисконтирования (подробнее о нем читайте тут ), характеризующего изменение стоимости денег во времени.

Суть метода дисконта основывается на концепции временной стоимости денег. При таком подходе инвестиции признаются эффективными, если текущая стоимость потенциального генерируемого денежного потока при реализации проекта ( CF1, CF2, … , CFn ) покрывает размер исходной суммы капитальных вложений ( CF0 ) и обеспечивает требуемую отдачу на вложенный капитал (т.е. доходность вложений превышает ставку дисконта, учитывающую все риски с учетом возможных допущений).

В результате применения этого подхода рассчитываются такие стандартные показатели, как:

- дисконтированный срок окупаемости (англ. Pay-Back Period, PBP );

- чистая текущая стоимость (англ. Net Present Value, NPV );

- внутренняянормарентабельности (англ. Internal Rate of Return, IRR ).

Существуют ситуации, когда применение этих показателей неудобно или невозможно, однако в большинстве случаев именно этот набор приводится в резюме каждого бизнес-плана инвестиционного проекта. Такая «универсальность» обусловлена тем, что базой для расчета всех этих показателей служат чистые денежные потоки (англ. Net Cash Flow, NCF ), которые в первую очередь и интересуют потенциальных инвесторов.

Несмотря на то, что как правило одновременно рассчитываются все три показателя, выбор одного из них, который будет являться решающим, зависит от того, какой из двух вариантов задач ставится перед инвестором:

- принять или отклонить конкретный проект, или

- какой проект принять из нескольких альтернативных.

Например, метод дисконтированного периода окупаемости наиболее оптимален при анализе двух взаимоисключающих друг друга проектов (т.е. лучше тот проект, который имеет меньший дисконтированный период окупаемости), а методы NPV и IRR наиболее эффективны при анализе соответствия параметров конкретного проекта критериям отбора.

Следует также знать, что принятие решения об инвестировании не может быть обоснованы лишь одним расчетным показателем. Например, существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, которые укладываются в период окупаемости. Для того чтобы учесть все последующие денежные потоки в расчетах, необходимо, например, рассчитать NPV проекта, чтобы убедиться в том, что за пределами периода окупаемости утвержденный проект обеспечит возврат вложенных инвестиций (для этого NPV должен быть больше или хотя бы равен ). При отрицательном NPV исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений.

Существуют и иные статистические показатели, которые вместо чистых денежных потоков в качестве базы для расчетов используют, например, чистую прибыль рентабельность инвестиционного проекта — ARR, Accounting Rate of Return , или индекс прибыльности — PI, Profitability index ), однако их использование менее распространено.

NPV — метод

Метод NPV основан на расчете суммы текущей стоимости будущих денежных потоков ( CF1, CF2, … , CFn ) и ее сложения с размером первоначальных инвестиций в проект ( CF0 ). Поскольку первоначальные вложения представляют собой отток денежных средств и имеют отрицательное значение, то если суммирование текущей стоимости первоначального (отрицательного) и будущих денежных потоков дает положительный результат (больше 0), то проект принимается к дальнейшему рассмотрению.

CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

При этом в качестве чистого денежного потока в периоде используется сумма входных (положительных) и выходных (отрицательных) потоков, которая обозначается NPV , а стоимость капитала рассчитывается для каждого отдельного случая (например, методом WACC, или средневзвешенной стоимости капитала). Стоимость капитала должна соответствовать доходности альтернативных вложений, которые может сделать инвестор.

При этом из формулы видно, что при увеличении нормы доходности инвестиций значение критерия NPV уменьшается.

Проект принимается если NPV больше или равно нулю (в противном случае инвестиции в проект экономически нецелесообразны). Если проектов несколько, то принимается тот, чей положительный NPV больше. Сама же положительная сумма NPV рассматривается как некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков (на “черный день”).

IRR — метод

IRR или внутренняя норма прибыльности (доходности) — это такое значение показателя дисконта (ставки дисконтирования), при котором текущее значение инвестиции равно сумме текущих значений будущих потоков денежных средств. Простыми словами, IRR – это процентная ставка, при которой NPV равен 0.

Рассчитывая IRR, инвестор определяет норму доходности своих инвестиций, при которой ему одинаково выгодно инвестировать свой капитал в альтернативные варианты. И если IRR выше или равно стоимости капитала, то проект принимается . Таким образом, IRR является как бы “барьерным показателем” стоимости привлечения капитала.

Чтобы найти IRR, необходимо решить уже знакомое уравнение:

CFj — входной денежный поток в j-ый период,

INV – первоначальные инвестиции.

К сожалению, NPV и IRR методы могут конфликтовать друг с другом, например, при рассмотрении двух взаимоисключающих проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками.

Если решения по методу NPV и по методу IRR противоречат друг другу, то предпочтение отдается проекту, который окажется наиболее эффективным по методу NPV. Однако для отдельно взятых проектов оба этих метода дают один и тот е результат, потому что положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

Кажется, что NPV является самым удобным показателем оценки эффективности инвестиций. Однако метод NPV не учитывает много факторов, влияющих на эффективность инвестиций, а также не дает окончательного ответа насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными. Кроме того, NPV неудобен, потому что требует прогнозирования денежных потоков на всем протяжении инвестиционного периода, а это может быть достаточно длительный срок.