Методы анализа инвестиционных рисков

Методы анализа риска инвестиционного проекта

При проведении анализа проектного риска сначала определяются вероятные пределы изменения всех его «рискованных» факторов (критических переменных), а затем проводятся последовательные проверочные расчеты при допущении, что переменные случайно изменяются в области своих допустимых значений. На основании расчетов результатов проекта при большом количестве различных обстоятельств анализ риска позволяет оценить распределение вероятности различных вариантов проекта и его ожидаемую ценность (стоимость).

Согласно общепризнанному теоретическому подходу, каждая фирма в процессе инвестиционной деятельности стремится максимизировать свою стоимость. В условиях полной определенности и отсутствия риска эта задача эквивалентна задаче максимизации прибыли, т.е. показателя чистой дисконтированной стоимости. В реальности же для большинства инвесторов и разработчиков важна не только максимизация прибыли, но и минимизация риска рассматриваемого инвестиционного проекта.

Анализ рисков проекта базируется на осуществленном расчете всех его показателей и критериев, так называемом базисном варианте (на основе фактической и прогнозной информации), доказавшем эффективность проекта.

Любой инвестиционный проект может быть представлен как последовательность денежных потоков. Цель анализа инвестиционного проекта — определить его эффективность, которая может быть оценена показателем чистой дисконтированной стоимости (NPV). Она покажет, как изменится рыночная стоимость предприятия в случае успеха проекта.

Когда инвестиционное решение принимается в условиях неопределенности, денежные потоки могут возникать в соответствии с одним из множества альтернативных вариантов. Теоретически необходимо рассмотреть все возможные сценарии. Однако на практике сделать это очень сложно, поэтому приходится использовать определенные ограничения или допущения.

Можно сделать выводы о рискованности проекта, и не прибегая к специальным методам, используя следующие показатели:

· внутреннюю норму доходности;

Однако для более полной оценки необходимо использовать специальные методы, некоторые из которых представлены ниже.

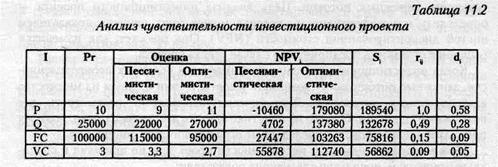

1. При анализе риска проекта необходимо уделить внимание трем показателям. Это поступления от продаж, издержки на проданную продукцию и инвестиционные издержки. Все они содержат множество отдельных статей, каждая из которых может оказать решающее воздействие на эффективность проекта. Нужно определить эти критические элементы. Наиболее подходящий для такого анализа метод — это анализ чувствительности (sensitivity analysis,)проекта.

Анализ чувствительности широко применяется при оценке проектов. Суть его заключается в следующем. Определяются факторы, которые могут повлиять на эффективность проекта. Для каждого фактора составляется наиболее вероятная, оптимистическая и пессимистическая оценки. Далее, определяется значение чистой дисконтированной стоимости по оценкам каждого из параметров. Важным ограничением анализа чувствительности является то, что рассматривается каждый раз отклонение только в одном параметре, тогда как все другие признаются неизменными. Отсюда следует, что параметры должны быть, по возможности, максимально независимыми друг от друга.

Рассмотрим анализ чувствительности на примере.

Рассматривается возможность инвестирования в производство нового продукта. Инвестиционные затраты составляют 200000 д.е., цена продукта составляет 10 д.е., объем продаж в год — 25000 шт., переменные затраты на одно изделие — 3 д.е., постоянные затраты — 100000 д.е. в год. Жизненный цикл проекта — 5 лет, требуемая инвесторами ставка доходности проекта — 10%. Рассчитаем показатель чистой дисконтированной стоимости.

NPV= — 200000 + 75000/l.l + 75000/1.l 2 + 75000/1.l 3 + 75000/1.1 4 +75000/1.1 5 = 84310 д.е.

Допустим, что на эффективность данного проекта могут повлиять только изменения в перечисленных параметрах. Результаты анализа приведены в таблице 11.2.

Рr — наиболее вероятная оценка параметра;

Sj = NPVoпт — NPVпесс. — коэффициент чувствительности фактора;

rij – ранговый коэффициент (rij = Si/Sj, где j — наиболее чувствительный параметр);

d — доля фактора в общей вариации

Таким образом, рассматриваемый проект наиболее чувствителен к изменению цены продукции, снижение которой на 10% приведет к прямой убыточности проекта.

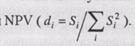

2. Метод сценариев (scenario analysis) рекомендован Методическими рекомендациями 1999 г. в качестве обязательного при составлении технико-экономического обоснования проектов, по которым предполагается прямое государственное или муниципальное финансирование.

Метод сценариев представляет собой развитие методики анализа чувствительности проекта: одновременному непротиворечивому (реалистическому) изменению подвергается вся группа факторов. Таким образом, определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки.

Сценарии генерируются экспертным путем. Сценарием может быть любое в достаточной степени вероятное событие или состояние, существенно влияющее на несколько параметров проекта одновременно.

Анализ сценариев позволяет инвесторам не оценивать вероятности изменений отдельных параметров и их взаимосвязь для измерения доходности проекта и связанного с ним риска. Метод оценивает доходность и вероятность развития событий по каждому из возможных сценариев. В наиболее простом случае берутся только наилучший (оптимистический) и наихудший (пессимистический) сценарии развития событий. Чистая дисконтированная стоимость для этих сценариев рассчитывается и сравнивается с базовым значением чистой дисконтированной стоимости проекта.

Как правило для проведения анализа методом сценариев целесообразно использовать различные программные продукты (в простейшем виде -электронную таблицу Excel), что значительно упрощает работу.

Рассмотрим применение метода сценариев для примера, приведенного в предыдущем разделе (таблица 11.3).

На основе полученных сценариев даются определенные рекомендации по оценке и реализации проекта. В основе рекомендаций лежит определенное правило: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если NPV такого проекта отрицательна, и наоборот: пессимистический сценарий в случае получения положительного значения NPV позволяет эксперту судить о приемлемости данного проекта, несмотря на наихудшие ожидания.

Строгое применение метода сценариев требует достаточно большого объема информации о вероятностях различных исходов при проявлении отдельных показателей, образующих денежные потоки.

Главное достоинство метода сценариев состоит в том, что он не требует знания закона распределения вероятностей изменений для основных факторов. С другой стороны, любые сценарные оценки субъективны, что снижает достоверность анализа.

Метод сценариев можно наиболее эффективно применять, когда количество возможных значений чистой дисконтированной стоимости конечно. Если же количество возможных вариантов развития событий неограниченно, используют другие методологии, например, имитационное моделирование.

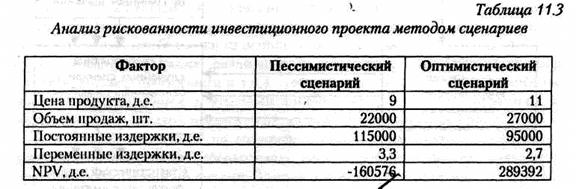

3. Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation)позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная функции распределения вероятностей для параметров проекта, а также корреляцию между параметрами, получить распределение доходности проекта. Укрупненная схема анализа рисков по методу Монте-Карло приведена на рис.11.4.

Анализ рисков по методу Монте-Карло представляет собой интеграцию методов анализа чувствительности и анализа сценариев на основе теории вероятностей. Результатом такого анализа выступает распределение вероятностей результатов проекта (например, вероятность получения NPV

Методы оценки и анализа инвестиционных рисков

экономические науки

- Попова Татьяна Николаевна , студент

- Поволжский государственный университет сервиса

- МЕТОД КРИТИЧЕСКИХ ЗНАЧЕНИЙ

- ДЕРЕВО РЕШЕНИЙ

- МЕТОД СЦЕНАРИЕВ

- АНАЛИЗ РИСКОВ

- ИНВЕСТИЦИОННЫЕ РИСКИ

- ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ

Похожие материалы

В современных условиях степень риска возрастает по мере нарастания неопределенности, а также в связи с быстрой изменчивостью экономической ситуации в стране в целом и на инвестиционном рынке, в частности. Риск увеличивается и с ростом предложения для инвестирования приватизируемых объектов, с появлением новых элементов и финансовых инструментов для инвестирования и т.п.

Под инвестиционными рисками понимается возможность недополучения запланированной прибыли в ходе реализации инвестиционных проектов. Объектом риска в данном случае выступают имущественные интересы лица – инвестора, вкладывающего в проект в той или иной форме свои средства [1, с.67].

Итак, инвестиционный риск связан со спецификой вложения предпринимательской фирмой денежных средств в различные проекты.

Инвестиционные риски имеют сложную структуру, поскольку каждая их составляющая не является однородной. Это связано с особенностями инвестиционной деятельности, которая осуществляется в несколько этапов.

На первом этапе средства инвестируются в различные активы – в строительство объектов или закупку оборотных активов, а на втором – вложенные средства возвращаются и инвестиционный проект начинает приносить прибыль.

На начальной стадии реализации инвестиционного проекта возникают риски, связанные с возможным незавершением проектировочной или строительно-монтажной части проекта, а также с выявлением дефектов после приемки объекта в эксплуатацию. Среди них выделяют технические риски, которые включают в себя строительно-монтажные и эксплуатационные риски.

На следующей стадии инвестиционного проекта должна быть обеспечена его окупаемость. Эта стадия связана с обычной торговой или производственной деятельностью и подвержена комплексу неблагоприятных воздействий, которые носят название предпринимательских рисков. Следует отметить, что предпринимательские риски не являются специфическими только для инвестиционной деятельности, а присущи любым видам бизнеса.

В мировой практике используются различные методы анализа рисков инвестиционных проектов.

Анализ рисков – процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта [3, с.28]. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий.

Назначение анализа рисков инвестиционных проектов — дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и выработки мер по защите от возможных финансовых потерь.

Анализ проектных рисков производится на основе математических моделей принятия решений и поведения проекта, основными из которых являются:

- стохастические (вероятностные) модели – такие экономико-математические модели, в которых параметры, условия функционирования и характеристики состояния моделируемого объекта представлены случайными величинами и связаны стохастическими (т.е. случайными, нерегулярными) зависимостями;

- лингвистические модели предназначены для описания свойств или поведения реальных (существующих) объектов;

- нестохастические (игровые, поведенческие) модели, в которых учитывается недостаточность информации о действиях противника и необходимость принимать решение в условиях неопределенности.

К наиболее распространенным методам анализа рисков инвестиционных проектов следует отнести: метод корректировки нормы дисконта; анализ чувствительности критериев эффективности; метод сценариев; анализ вероятностных распределений потоков платежей; дерево решений; метод Монте-Карло (имитационное моделирование); метод критических значений.

Метод корректировки нормы дисконта осуществляет приведение будущих потоков платежей к настоящему моменту времени (т.е. дисконтирование по более высокой норме), но не дает никакой информации о степени риска (возможных отклонениях результатов). При этом полученные результаты существенно зависят только от величины надбавки за риск. Метод также предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены. Данный метод не несет никакой информации о вероятностных распределениях будущих потоков платежей и не позволяет получить их оценку. Наконец, обратная сторона простоты метода состоит в существенных ограничениях возможностей моделирования различных вариантов. Несмотря на отмеченные недостатки, метод корректировки нормы дисконта широко применяется на практике.

Анализ чувствительности критериев эффективности применяется для оценки влияния отдельных исходных факторов на конечный результат проекта. Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны. Для проведения анализа чувствительности необходимо аналитически описать зависимость показателя эффективности от ряда факторов, что не всегда возможно осуществить на практике.

Метод сценариев в целом позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию о чувствительности и возможных отклонениях, а применение программных средств типа Excel позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных.

Применение анализа вероятностных распределений потоков платежей позволяет получить полезную информацию об ожидаемых значениях чистой текущей стоимости и чистых поступлений, а также провести анализ их вероятностных распределений. Вместе с тем использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут быть точно определены.

Ограничением практического использования метода «Дерево решений» является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития. Метод особенно полезен в ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Имитационное моделирование в анализе рисков особенно удобно для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и другими методами исследования операций. В результате использования метода получаем интегральную оценку уровня риска проекта. На начальном этапе проведения имитационного моделирования по оценке риска необходимо выбрать ключевые факторы проекта (это можно сделать с помощью анализа чувствительности). Затем определяются максимальное и минимальное значения ключевых факторов, и задаётся характер распределения вероятностей. На основе выбранного распределения проводится имитация ключевых факторов, с учётом полученных значений рассчитываются значения чистой текущей стоимости. На основе полученных в результате имитации данных рассчитываются критерии, количественно характеризующие риск инвестиционного проекта.

Метод критических значений предполагает нахождение тех значений переменных (факторов), проверяемых на риск, которые приводят расчетную величину соответствующего критерия эффективности проекта к критическому пределу (анализ безубыточности).

Таким образом, среди всего многообразия применяемых методов анализа рисков инвестиционных проектов можно выбрать наиболее соответствующий целям исследования, или же комбинацию методов.

Список литературы

- Колмыкова, Т. С. Инвестиционный анализ[Текст] : учеб. пособие для вузов по специальности «Бухгалт. учет, анализ и аудит» / Т. С. Колмыкова. — М. : ИНФРА-М. — 2012. — 204 с. : табл. — Библиогр.: с. 198-201.

- Насакина Л.А. Развитие учетно-аналитического обеспечения управления устойчивым развитием хозяйствующих субъектов на основе международного опыта [Текст] / Л.А. Насакина // Экономика и управление: новые вызовы и перспективы. — 2011.- Т. 1. — № 2. — С. 357-359.

- Савицкая, Г. В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты [Электронный ресурс] / Г. В. Савицкая. — Документ Bookread2. — М. : Инфра-М. — 2014. — 271 с.

- Управление проектами [Текст] : учеб. пособие по специальности «Менеджмент орг.» / И. И. Мазур [и др.] ; под общ. ред. И. И. Мазура и В. Д. Шапиро. — 10-е изд., стер. — М. : Омега-Л. — 2014. — 960 с.

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Инвестиции

Pages

Методы анализа инвестиционных рисков

Анализ рисков – процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий.

На первом этапе производится выявление соответствующих факторов и оценка их значимости. Назначение анализа рисков — дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и выработки мер по защите от возможных финансовых потерь.

- вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого);

- произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

Качественный анализ инвестиционных рисков

Качественный анализ инвестиционных рисков предполагает количественный его результат, т. е. процесс проведения качественного анализа проектных рисков должен включать не только описание конкретных видов рисков данного проекта, выявление возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку всех этих минимизирующих риски конкретного проекта мероприятий.

Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

Смысл классификации рисков состоит в том, что для анализа, оценки и, в конце концов, управления рисками первоначально необходимо идентифицировать возможные риски применительно к конкретному проекту, тогда как такая важная работа, как поиск причин их возникновения или описание возможных последствий их осуществления, разработка компенсирующих или минимизирующих риски мероприятий и получение полной стоимостной оценки всех показателей, может проводиться на последующих этапах.

- выявление конкретных рисков проекта и порождающих их причин,

- анализ и стоимостной эквивалент гипотетических последствий возможной реализации отмеченных рисков,

- предложение мероприятий по минимизации ущерба и, наконец, их стоимостная оценка.

Кроме того, на этом этапе определяются граничные значения (минимум и максимум) возможного изменения всех факторов (переменных) проекта, проверяемых на риски.

Количественный анализ инвестиционных рисков

Математический аппарат анализа рисков опирается на методы теории вероятностей, что обусловлено вероятностным характером неопределенности и рисков. Задачи анализа рисков разделяются на три типа:

- прямые, в которых оценка уровня рисков происходит на основании априори известной вероятностной информации;

- обратные, когда задается приемлемый уровень рисков и определяются значения (диапазон значений) исходных параметров с учетом устанавливаемых ограничений на один или несколько варьируемых исходных параметров;

- задачи исследования чувствительности, устойчивости результативных, критериальных показателей по отношению к варьированию исходных параметров (распределению вероятностей, областей изменения тех или иных величин и т. и.). Это необходимо в связи с неизбежной неточностью исходной информации и отражает степень достоверности полученных при анализе проектных рисков результатов.

Анализ проектных рисков производится на основе математических моделей принятия решений и поведения проекта, основными из которых являются:

- стохастические (вероятностные) модели;

- лингвистические (описательные) модели;

- нестохастические (игровые, поведенческие) модели.

Наиболее используемые методы анализа инвестиционных рисков

- Вероятностный анализ;

- Экспертный анализ рисков;

- Анализ показателей предельного уровня;

- Анализ чувствительности проекта;

- Анализ сценариев развития проекта.

Методы оценки инвестиционных рисков: рассмотрим подробно

Инвестор, вкладывая свои средства в тот или иной проект, не просто желает получить доход, но и оценивает такое вложение с точки риска и безопасности для своего капитала. В финансовой практике для решения этого вопроса используются различные методы оценки инвестиционных рисков.

Главная цель использования которых состоит прежде всего в выявлении максимального количества рисков, возникающих в ходе реализации инвестиционных проектов, что. в свою очередь, позволит свести к минимуму или вовсе избежать финансовых потерь.

Классификация возможных рисков

Перед тем как перейти к детальному рассмотрению наиболее часто применяемых на практике способов затронем вопрос: «Какие риски возможны, их основные виды и особенности». В основу простой классификации положен такой критерий, как причина их возникновения. На фото ниже можно увидеть основные виды возможных рисков.

Для более полного и точного представления о каждом из них, приведем конкретные примеры:

- повреждение оборудования завода – это производственный риск;

- срок платежа по валютному контракту предусматривает отсрочку 30 дней с момента поставки, в связи с этим потери за счет изменения курса – это можно отнести одновременно к финансовым и рыночным рискам;

- цена на акции компании упала на 15% — это уже инвестиционный вид;

- отмена дотаций государства в сектор легкой промышленности – политический риск.

Методы и типы анализа

Методы оценки рисков для инвестиционных проектов принято разделять на два основных типа:

- методы, базирующиеся на качественных оценках;

- методы, в основу которых положена количественная оценка.

Какие методы лучше использовать? Ответить на это вопрос нельзя однозначно, и каждый инвестор определяет сам какие применять.

Но вот несколько моментов, которые возможно смогут помочь определиться:

- большинство компаний предпочитают использовать количественные методы определения риска проекта при осуществлении долгосрочных инвестиций;

- база методов качественных оценок – это субъективные, экспертные суждения, а также проведение сравнительного анализа.

На схеме представлена общая классификация, которая показывает какие методы оценки эффективности и риска инвестиционных проектов относятся к каждому из вышеупомянутых типов.

Качественные методы

Суть первого метода заключается в проведении анализа уместности затрат. Главная задача: обнаружить потенциально возможные риски, взяв за основу финансовые показатели устойчивости компании.

Особенности этого анализа:

- составляется подробный список затрат для каждого варианта финансирования инвестиционного проекта;

- для каждого варианта рассчитываются коэффициенты финансовой устойчивости;

- те варианты финансирования проекта (см. Источники финансирования инвестиционных проектов), по которым расчеты показали наихудшее значение коэффициентов – отклоняются.

Суть метода аналогий: берутся схожие проекты, которые уже были реализованы, анализируются и обобщаются все риски, возникшие на каждом из этапов. Цель: учесть в новом проекты все обобщенные риски. В российской практике для этого метода используются в основном данные статистики подобных проектов.

Количественные методы

Оценка и методы управления инвестиционными рисками в основе которых лежат количественные показатели нашли наиболее широкое применение в финансовой практике. Рассмотрим несколько из них с точки зрения используемых базовых показателей и особенностей реализации.

Метод определения критических точек

Его еще принято называть анализом уровня безубыточности проекта (на англ. – break even analysis). Суть: анализ взаимосвязи доходов и расходов на различных уровнях производства и определение наиболее приемлемой доли каждого в общем процессе. В свою очередь, приемлемая доля затрат и доходов – это некий баланс между ними, который и позволяет добиться безубыточности.

Последовательность и особенности реализации на практике:

- определяются критические значения показателей, при которых текущая стоимость проекта равно нулю, т. е. NVP = 0;

- закономерность такова – чем больше разница между критическими переменными и номинальными значениями, тем ниже риск.

Визуально суть метода представлена на рисунке ниже, где Q – это и есть точка безубыточности.

Метод сценариев

Метод сценариев в оценке рисков инвестиционных проектов иногда называют оценкой вероятностных распределений и считают тем, методом, который позволяет устранить недостатки анализа чувствительности. Главный из них: не учитывается диапазон вероятных значений.

Данный недостаток получается устранить за счет, того что использование сценариев, определяющих как номинальное значение каждой переменной, так и их влияние на эффективность инвестиций. Что делают эксперты, применяя этом метод? Разрабатывают 3 сценария: оптимистический, пессимистический и наиболее вероятный.

Приведем пример каждого варианта:

- оптимистический – цена на продукцию вырастет на 15%;

- пессимистический – стоимость продукции снизится на 15% притом, что стоимость оборудования для ее производства вырастет на 10%;

- вероятный – продукция вырастет на 10%, так как стоимость оборудования возрастет на 10%.

Для каждого варианта определяются показатели финансовой эффективности, а полученные результаты служат основой для принятия решения о том, целесообразно ли запускать инвестиционный проект или нет.

Метод Монте-Карло

Иначе его еще называют анализ имитационных моделей или метод акретичности. Он, по сути, является больше математическим методом и заключается в том, что показатели эффективности подвергаются ряду имитационных «прогонов» по случайным сценариям с целью выявить все возможные риски.

Для таких «прогонов» используется компьютерная техника и специальное программное обеспечение, разработанное для этого. Одним словом, главная идея метода в том, что все переменные значения приравниваются или рассматриваются как случайные.