Инвестиционный доход в пенсионном фонде

Что такое инвестиции в НПФ

В настоящее время инвестиции в НПФ являются одним из самых востребованных методов вложения имеющегося капитала. Организации этого типа представляют собой негосударственные пенсионные фонды, которые гарантируют своим клиентам постоянные выплаты после их выхода на пенсию.

В настоящее время инвестиции в НПФ являются одним из самых востребованных методов вложения имеющегося капитала. Организации этого типа представляют собой негосударственные пенсионные фонды, которые гарантируют своим клиентам постоянные выплаты после их выхода на пенсию.

Несмотря на то, что НПФ появились на отечественном рынке относительно недавно, на сегодняшний день на отечественном рынке присутствует огромное количество подобных организаций.

Для того чтобы инвестиции в НПФ принесли вам желаемый результат, необходимо не совершить ошибку в процессе выбора подходящей организации. В этой статье мы постараемся разобраться в том, почему доходность различных НПФ может существенно различаться.

Инвестиции в НПФ. Особенности

Как было сказано выше, НПФ появились на отечественном рынке относительно недавно. Всего десять лет назад распределением и накоплением пенсионных взносов населения занималось лишь государство в лице пенсионного фонда, который был монополистом в этой сфере.

Инвестиции в НПФ позволяют своим клиентам рассчитывать после выхода на пенсию на определенный пассивный доход. Для этого будущим пенсионеров необходимо ежемесячно отчислять часть своего дохода на собственный счет в НПФ. Таким образом, после наступления пенсионного возраста клиент НПФ сможет получать дивиденды, которые будет выступать в качестве прибавки к имеющейся пенсии.

Инвестиции в НПФ позволяют своим клиентам рассчитывать после выхода на пенсию на определенный пассивный доход. Для этого будущим пенсионеров необходимо ежемесячно отчислять часть своего дохода на собственный счет в НПФ. Таким образом, после наступления пенсионного возраста клиент НПФ сможет получать дивиденды, которые будет выступать в качестве прибавки к имеющейся пенсии.

Основная задача современных НПФ заключается в консолидации денежных средств клиентов с целью их вложения в инвестиционные проекты, которые в будущем дадут возможность рассчитывать на стабильный доход.

В качестве вознаграждения за проделанную работу, НПФ получает определенный процент от всех заключаемых сделок. Величина этого процента может быть различной, так как она устанавливается руководством НПФ.

Уровень надежности НПФ

О высоком уровне надежности НПФ свидетельствует то, что они находятся под строгим надзором государственных органов. За функциональной деятельностью НПФ следит государственный орган под названием ФСФР. Такой высокий уровень надзора необходим для того, чтобы обеспечить необходимый уровень безопасности накоплений клиентов и гарантировать им получение надбавки по достижению пенсионного возраста.

Для оказания услуг населению, НПФ просто обязан соответствовать следующим требованиям:

Для оказания услуг населению, НПФ просто обязан соответствовать следующим требованиям:

- Для полноценного функционирования и привлечения инвестиций со стороны населения, организация обязана обладать всеми лицензиями, необходимыми для осуществления финансовых операций.

- Для создания НПФ, необходимо обладать капиталом, соответствующим достаточно высоким лимитам, устанавливаемыми государством.

- В штатное расписание НПФ в обязательном порядки должны входить специалисты, обладающие квалификацией, необходимой для совершения операций на финансовых рынках, а также опытом работы на аналогичных должностях не менее трех лет.

- Также НПФ должен обладать страховым резервом, объема которого будет достаточно для осуществления выплат вкладчикам.

Для обеспечения высокого уровня защиты вкладчиков, государство категорически запрещает НПФ держать консолидированный капитал на собственных счетах. Для хранения собранных с населения денежных средств применяются специализированные депозитарии, которые прошли процедуру аттестации.

Для того чтобы инвестиции в НПФ обеспечили вам ожидаемую прибавку к пенсии, следует ответственно подойди к процессу выбора подходящей организации. Следует обязательно убедиться в том, что выбранная организация полностью соответствует приведенным выше требованиям.

Также следует ознакомиться с разрешительной документацией фонда, ознакомиться с которой можно практически в любом его отделении.

Уровень доходности НПФ

Далее мы попытаемся разобраться, почему уровень доходности у различных НПФ является разным. Уровень доходности НПФ напрямую зависит от того, каким именно инвестиционным проектам отдает предпочтение руководство фонда. Чтобы уровень доходности НПФ достиг высокого значения, необходимо чтобы консолидированный капитал был инвестирован в высокодоходные проекты. При этом, следует помнить, что инвестиции в высокодоходные проекты связаны с высокими рисками, а это далеко не всегда хорошо.

Зная, от чего зависит уровень доходности НПФ, вы можете выбрать организацию, подходящую вам по уровню доходности и рисков.

Практика показывает, что самые надежные организации этого типа обеспечивают своим клиентам относительно небольшой уровень доходности. Эта особенность связанна с тем, что подобные организации инвестируют консолидированный капитал в государственные облигации, которые, по праву, считаются самым надежным инвестиционным инструментом.

В настоящее время НПФ является одним из самых надежных методов обеспечения финансового благополучия после выхода на пенсию.

(Пока оценок нет)

(Пока оценок нет)

НПФ поработали на своих акционеров

Негосударственные пенсионные фонды (НПФ) по начисленной доходности на счета клиентов проиграли показателю расширенного портфеля, в котором находятся деньги «молчунов», оставшихся в Пенсионном фонде России (ПФР). При этом инвестиционный доход НПФ получили выше, чем управляющий расширенным портфелем ВЭБ.РФ. Влияние на результаты фондов оказали и проблемы прошлых лет, и взятое по максимуму вознаграждение.

По предварительным расчетам “Ъ”, средневзвешенная доходность НПФ, разнесенная по счетам 37,1 млн клиентов по обязательному пенсионному страхованию (ОПС), в 2019 году составила 8,2% годовых. Об этом свидетельствуют данные фондов, предварительная информация источников “Ъ” в НПФ и их контрагентах и расчет “Ъ” по одному из крупнейших игроков рынка (всего 27 НПФ, на которые приходится более 99% аккумулированных пенсионных накоплений). Этот результат оказался ниже, чем перечисления ПФР по счетам почти 40 млн «молчунов» — 8,6% годовых (см. “Ъ” от 3 февраля).

Вместе с тем лишь пять НПФ показали результат хуже более чем на 1 процентный пункт, чем по расширенному портфелю государственной УК. Шесть фондов сработали на уровне ВЭБа. Большинство НПФ превзошли показатели госуправляющего и разнесли по счетам клиентов более 9% годовых. Лидерами стали «Телеком-союз» с результатом 15% годовых (см. “Ъ” от 20 февраля), «Гефест» (13,9%) и НПФ «Сургутнефтегаз» (12,12%). Этим трем НПФ удалось переиграть также и доходность по портфелю госбумаг ВЭБа (12,08%).

Помимо этого на разнесенные по счетам клиентов доходы оказали значительное влияние и вознаграждения фондов. По оценке “Ъ”, большинство из них полностью выбирают и переменную часть вознаграждения (success fee) в 15% от полученного инвестдохода, и постоянную часть (management fee) в 0,75% от величины пенсионных накоплений.

Впрочем, показатели НПФ значительно выросли по сравнению с результатами 2018 года. Тогда средневзвешенная разнесенная доходность российских НПФ оказалась отрицательной, и усредненный клиент НПФ впервые за историю ОПС получил убыток (см. “Ъ” от 16 апреля 2019 года). Во многом показатели фондов по 2018 году были обусловлены слабой динамикой российского фондового рынка, пришедшимся на тот год пиком расчистки инвестиционных портфелей, но также полученным ими вознаграждением по новым правилам (часть которого не зависела от результатов инвестирования). Суммарное вознаграждение, полученное фондами по итогам 2018 года, превысило 30 млрд руб. (см. “Ъ” от 17 мая 2019 года).

« В этом году за счет большей доходности и, соответственно, увеличения success fee вознаграждение у частных фондов будет еще больше»,— указывает управляющий директор «Эксперт РА» Павел Митрофанов.

По его словам, НПФ могут взимать вознаграждение «по максимуму» абсолютно безболезненно, «ведь ОПС не является конкурентным продуктом». «Поэтому никто не мешает теперь фондам получать со своей клиентской базы барыши, не обращая внимания на конкуренцию со стороны других игроков рынка, в том числе и ВЭБа. Тем более что с прошлого года большинство НПФ являются коммерческими предприятиями, приносящими акционерам прибыль за счет дивидендов»,— отмечает эксперт.

Инвестирование пенсионных накоплений

В наше время люди стараются участвовать в финансовой деятельности страны. Один из способов такого участия, главной целью которого является получение дохода, являетсяинвестирование.

Существуют различные виды инвестиционной деятельности, но есть один, который совершает любой гражданин России, хотя вполне возможно, даже не подозревает об этом.

Таким видом инвестиционных вложений является накопление пенсии для себя на основе отчислений из заработной платы. Казалось бы, все задумываются о будущем обеспечении еще с самого первого года работы, а при этом не знают, что инвестируют в свою пенсию.

И да, действительно, при данном виде накопления денежные средства «работают» – они приносят доход, который также откладывается на ваш личный счет.

В чем суть данного вида инвестиционной деятельности?

Все мы знаем, что каждый из нас ежемесячно откладывает на личный пенсионный счет определенный процент от своего дохода. Постепенно сумма на счету накапливается и в будущем, собственно, и будет составлять те пенсионные выплаты, которые гражданин получает при достижении определенного возраста и опыта работы.

Все эти инвестиционные средства по закону являются собственностью Российской Федерации, но не становятся частью государственного бюджета и не могут быть задействованы в каких-либо финансовых целях, а также выступать в качестве залога при заключении каких-то финансовых сделок. Сам гражданин, который осуществляет такие инвестиционные отчисления в Пенсионные фонды, не может раньше, чем принято по закону, снять эти деньги со счета или каким-либо образом воспользоваться ими. В будущем из этих средств каждый месяц для него будет высчитываться обеспечение, а также он может при его оформлении получить единоразовое пособие.

Так как отчисление в Пенсионный фонд – своеобразное осуществление инвестиционной деятельности, то каждый может сам выбирать тот фонд, в который он будет вкладывать свои средства. При этом все граждане младше 1966 года рождения могут выбрать, с какой фирмой заключить договор по доверительному управлению своими деньгами.

Какими бывают виды накоплений и в чем заключается разница между ними

Для начала стоит указать, что страховыми представителями являются Пенсионный фонд Российской Федерации и различные другие негосударственные Пенсионные фонды. Кроме того, учитывая личную выгоду и собственные предпочтения, гражданин волен выбирать, какая из фирм будет управлять его финансами и в какую из них осуществлять инвестирование пенсионных накоплений.

Каждый гражданин, родившийся после 1966 года, может выбрать, формировать ли ему только страховую пенсию или же добавить накопительную пенсию дополнительно.

Если вы решили оформить накопительную пенсию, то в первую очередь нужно выбрать компанию, которая будет управлять вашими вкладами и совершать доверительное управление инвестированием.

Что нужно знать о фирме, управляющей вашими отчислениями

По умолчанию, если резидент Российской Федерации не подавал заявления о своем желании выбрать другую фирму по управлению вкладами, руководство на себя беретуполномоченная Пенсионным фондом Российской Федерации компания «Внешэкономбанк».

Фирма, доверительно управляющая пенсионными вкладами, может заключать договор с ПФР. В этом случае страховщиком будет выступать ПФ. Для того чтобы выбрать негосударственную, частную управленческую компанию необходимо:

- найти ее в специальном перечне, утвержденном ПФ;

- выбрать инвестиционный портфель, если такая услуга предоставляется фирмой;

- подать заявление лично, по почте или в электронном формате до 31 декабря текущего года.

Если вы хотите, чтобы вашими инвестиционными средствами управлял НПФ, то для начала стоит определиться, с каким именно из них будет заключен договор. Полный перечень таких фондов можно найти на официальном сайте Центрального банка России.

Напоминаем, что ПФ является только страховщиком, а управление пенсионными инвестициями осуществляет компания, с которой у ПФ заключен договор доверительного управления.

Для того чтобы подтвердить свой выбор, также потребуется подать заявление установленного образца. Так как НПФ будет в этой ситуации выступать вашим страховщиком, то и отвечать за выплату обеспечения также будет он.

Инвестиционный фонд: общее понятие и принцип работы.

Как стать инвестором и кто он такой.

Все о том как работает инвестиционный фонд.

Условия сотрудничества с Российским фондом прямых инвестиций.

Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

Прежде, чем переводить свои накопления из государственного фонда в НПФ, необходимо ознакомиться с рейтингом лучших НПФ. Рейтинги НПФ составляются по разным критериям (объем накоплений, количество застрахованных, доходность).

Лучшие фонды 2019-2020 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2019 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2020 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2020 г. рейтинг компаний по количеству накоплений следующий:

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

По числу застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

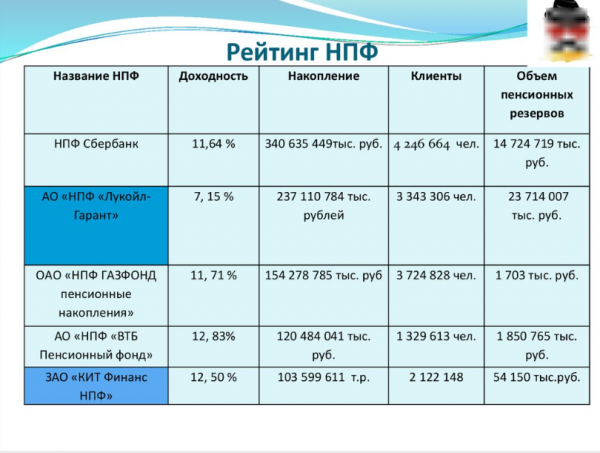

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Ознакомившись с рейтингом доходности НПФ за 2019 г., вы сможете перевести свои накопления в фирму, заработавшую для собственных клиентов максимально высокие суммы.

Таблица доходности негосударственных пенсионных фондов: