Примеры коллективного инвестирования

Коллективное инвестирование — формы

Проведение коллективного инвестирования становится в последнее время всё более популярной практикой. Причин создания и развития такого института много, и главная из них следующая: большинство частных инвесторов не имеют средств для вложения в дорогостоящие прибыльные активы и проведение достаточной диверсификации. А коллективные инвестиции, да еще под контролем грамотных управляющих, в любом виде становятся отличным решением проблемы.

Сущность явления

Экономисты называют коллективным инвестированием такую схему, когда деньги нескольких инвесторов собираются в единый пул и передаются в доверительное управление. А уже управляющий фондом вкладывает их в недвижимость, акции, золото и другие активы в зависимости от установленной программы.

Как производятся коллективные инвестиции

Институты коллективного инвестирования подразумевают наличие определенных черт:

- В такие фонды предусмотрен низкий порог входа – буквально от 1000 рублей, это позволяет привлечь максимально широкий круг клиентов;

- Определенные риски, вкладчики сами несут ответственность за все выбор института и разделяют их с управляющим (в этом они схожи с краудфандингом);

- Капитал, переданные в фонд, объединяются на едином счете и деперсонифицируются;

- Схема коллективного инвестирования не предусматривает фиксированного вознаграждения, как, к примеру, при депозите или в микрокредитных организациях, и доходность зависит исключительно от успешных действий управляющего;

- Пользователь имеет представление о том, куда вкладываются его деньги, и может выбрать подходящую ему схему инвестирования (например, в ценные бумаги или рынок недвижимости), однако не может воздействовать на выбор активов для покупки и продажи.

Отличительными чертами формы коллективного инвестирования от других видов финансовых институтов и фондов, являются:

- Средства для фонда привлекаются путем продажи ценных бумаг (паев или акций) либо путем заключения индивидуальных договоров;

- Основная форма деятельности фонда – получение прибыли путем инвестирования в определенные активы на различных рынках;

- Полученные доходы распределяются между участниками в виде дивидендов или других выплат, либо направляются на увеличение количества активов фонда;

- Инвестор получает доход за счет периодических отчислений либо за счет продажи подорожавшей ценной бумаги фонда.

Классическим примером коллективных вложений является паевой инвестиционный фонд.

Классический пример коллективных вложений — любой инвестиционный фонд (как правило, размещает капитал в рынки ценных бумаг)

Достоинства и недостатки

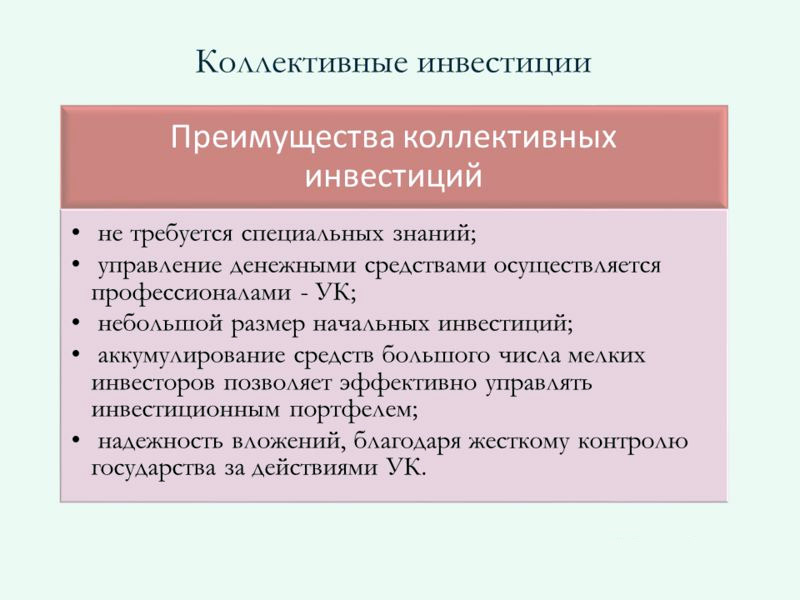

Преимущества коллективного инвестирования определяются спецификой этого инструмента, они позволяют нивелировать недостатки индивидуального инвестирования:

- Капитал находятся под профессиональным управлением, следовательно, будут распределены более грамотно;

- Большой объем позволяет произвести полноценную диверсификацию и избежать зависимости от стоимости одного актива или группы схожих активов;

- Имеется возможность вложиться в дорогостоящие или недоступные неквалифицированному управляющему активы и рынки – недвижимость, акции с большой стоимостью, паи зарубежных ETF, криптовалюта и т.д.;

- Снижение сопутствующих расходов – нет необходимости каждый раз уплачивать комиссию брокеру и другим посредникам при смене активов, достаточно один раз сделать оплатить комиссию или купить бумагу фонда;

- Экономия времени – перераспределением активов и получением прибыли занимается управляющий фонда, клиенты не расходуют время на анализ операций;

- Вероятность получения повышенной доходности – за счет грамотного управления и вложения в недоступные простому инвестору высокодоходные активы возможно получение прибыли значительно более крупной, чем при единичном вложении;

- Надежность и безопасность – конечно, такие размещения не застрахованы, однако неторговых рисков, в т.ч. мошенничества, можно избежать: коллективное инвестирование защищается на уровне государства.

Отличие от краудфандинга

Коллективные инвестиции формально похожи на краудинвестинг, и многие экономисты даже проводят знак равенства между этими двумя явлениями. На самом деле они сильно различаются, и когда встает вопрос, что выбрать – коллективное инвестирование или краудфандинг, лучше предпочесть первое.

Краудинвестинг (и краудфандинг как его разновидность) подразумевают массовые вложения в один проект, как правило, предпринимательский, он даже может быть связан с недвижимостью (что редкость). ПИФы и другие институты коллективного инвестирования же занимаются работой в различных активах и добиваются диверсификации. При краудфандинге ответственность за разнообразие вкладов лежит на самом вкладчике.

Зачастую коллективными инвестициями называют фонды созданные по принципу краудфандинга, однако они несут в себе больший риск, чем классические схемы, поэтому для осторожных инвесторов не подходят

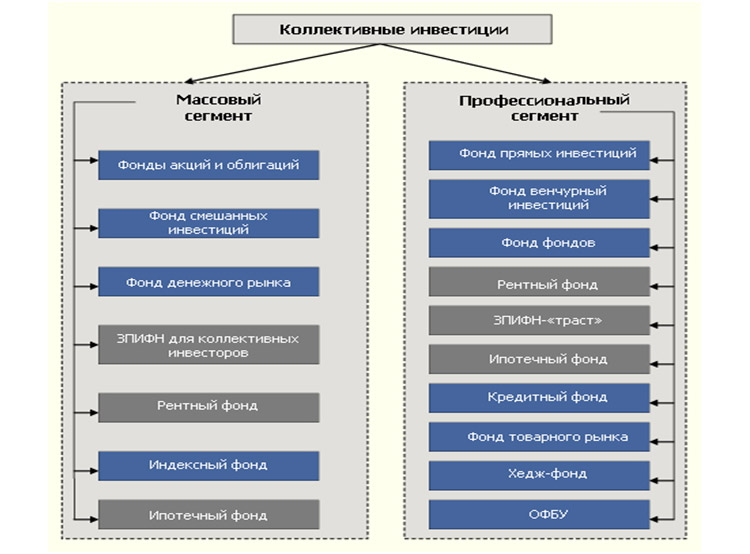

Виды и формы вложений

В соответствии с законодательством определены основные разновидности коллективного инвестирования, оказывается, их достаточно много.

В специальные институты и фонды

Кредитные союзы. Данная разновидность фондов коллективного инвестирования занимается привлечением денег у населения и выдачей обеспеченных займов частным лицам и бизнесменам. На сегодняшний день в России зарегистрировано около 130 КПК, общий объем привлеченных активов – более 30 млрд рублей. Вознаграждение пайщикам выплачивается в виде фиксированного процента, размер которого, однако, с течением времени может изменяться. Также владелец пая может продать его другому лицу или обратно в фонд по номинальной стоимости.

Инвестиционные банки. В отличие от розничных банков, они не предоставляют кредиты населению и предпринимателям, а занимаются привлечением и размещением денег в различные инструменты — рынки недвижимости, долговых ценных бумаг, валютных операций и др. В России инвестиционных банков в чистом виде пока не существуют, в отличие от США, где этот институт развивается с 1950-х годов. Инвестбанками называют себя КИТ Финанс, БКС – Инвестиционный банк и ряд других образований.

Негосударственные пенсионные фонды. Данный рынок в России находятся в стадии активного формирования. Всего существует 81 фонд, объем денег в них – более 1000 млрд рублей. Цель вкладчика в НПФ – формирование собственной негосударственной пенсии. Деятельность этих фондов тщательно контролируется государством и Центробанком. НПФ может вкладывать средства только в ограниченное число активов с минимальным риском – депозиты, облигации и некоторые акции. Поэтому доходность НПФ по сравнению с другими формами коллективного инвестирования невелика.

Крупнейшие финансовые институты, такие как КИТ Финанс, предлагают своим клиентам разнообразные формы коллективных инвестиций

В рынки ценных бумаг и недвижимость

Институт ПИФов. Это самая распространенная и популярная форма коллективного инвестирования. ПИФ представляет собой фонд, который аккумулирует весь капитал и направляет их на покупку тех или иных инструментов, например, ценных бумаг рынка недвижимости. Линейка фондов достаточно широка, в России работает более 1400 ПИФов (по данным Центробанка), общая стоимость чистых активов – 2430 млрд рублей. Благодаря ПИФам возможно коллективное инвестирование в недвижимость, зарубежные фонды и акции, российские и заграничные облигации, золото и т.д. Заработок образуется исключительно за счет разницы между ценой покупки и продажи пая.

Акционерные инвестиционные фонды. Они позволяют осуществить полноценное коллективное инвестирование на рынке ценных бумаг. В чем-то АИФ схожи с ПИФами, оба типа фондов работают по одному принципу, однако владельцы ценных бумаг АИФ могут рассчитывать на дивиденды и другие премиальные выплаты. Кроме того, акционерный фонд может вкладываться только в ценные бумаги, в том время как выбор объектов инвестирования для ПИФов гораздо шире.

Также к своеобразным формам коллективного инвестирования можно отнести:

- ПАММ-счета на рынке форекс или бинарных опционов – по схеме они больше напоминают размещения в ПИФы, однако доходность ПАММ-счетов выше, как и риски утраты капитала;

- Инвестиционное страхование жизни – направляет средства на покупку консервативных активов, чтобы не допустить их значительной потери, схема схожа с деятельность НПФ и АИФ;

- Размещение в МФК – аналогичны вложениями в КПК, однако обладают большей доходностью и рисками потери сбережений.

ПАММ счета — один из видов коллективного инвестирования, когда все вложения аккумулируются в единый фонд, а прибыль распределяется в зависимости от размера инвестиции

Заключение

Таким образом, коллективное инвестирование – это одна из схем вложения средств, которая предусматривает формирование единого счета и передачу его в доверительное управление профессионалу, иногда ее ассоциируют с краудфандингом. Такое инвестирование обладает целой серией достоинств, в частности, влечет за собой снижение рисков и издержек и повышает вероятность получения прибыли выше рынка. В России разрешены только 5 форм коллективных инвестиций, но есть инструменты, которые по своей форме повторяют эти разновидности, например, ПАММ-счета.

Коллективные инвестиции, их сущность и основные формы

Процессы инвестирования нередко связаны с крупными вкладчиками, которые могут себе позволить сделать крупные вложения для получения большой прибыли. Однако есть целый сегмент работы для малых инвесторов – они вкладывают мелкие суммы, но благодаря коллективным усилиям фонд получает большие ресурсы для инвестиций в разные активы. Сегодня на рынке можно найти несколько форм коллективного инвестирования, наиболее выгодные из них подробно описаны ниже.

Содержание статьи

Что такое коллективное инвестирование

Суть этого вида инвестирования заключается в том, что создается фонд, который принимает деньги мелких вкладчиков в доверительное управление на определенных условиях. В качестве держателей выступают частные лица, индивидуальные предприниматели и представители малого бизнеса. Они располагают небольшими суммами, но при этом не желают откладывать их на депозит, поскольку он не приносит желаемую доходность.

Коллективное инвестирование создает основу для аккумулирования этих средств. Несмотря на небольшой размер вклада, благодаря большому их количеству (эффекту масштаба), они становятся реальным ресурсом, который может быть успешно вложен в различные проекты. Именно благодаря концентрации финансов появляется возможность заработать – в противном случае индивидуальные усилия инвесторов не дают ощутимого эффекта из-за своей разрозненности.

Принцип работы фонда коллективных инвестиций состоит в том, что он собирает средства разных вкладчиков на определенных условиях. Каждый инвестор подписывает договор, в котором определяется срок вложения, ожидаемая доходность, условия выплаты, а также распределение рисков.

Поскольку фонд имеет возможность привлечь финансы со всей страны или от держателей вкладов других стран, благодаря совместным усилиям компания становится привлекательной для крупных участников рынка. Полученные деньги вкладываются в различные проекты в соответствии с принципами распределения рисков.

Структура управления активами включает в себя такие элементы:

- управляющая компания – наиболее важное звено, именно она контролирует поступление и расходование средств фонда, решает, куда именно следует их инвестировать;

- депозитарий осуществляет учет имущества фонда, следит за работой управляющей компании;

- регистратор производит учет права собственности каждого держателя на свою долю;

- аудитор контролирует отчетность, проверяет управляющую компанию.

Характерные признаки

Для определения коллективного инвестирования существует ряд признаков, которые можно наблюдать вне зависимости от конкретной формы этого вида финансовой деятельности:

- средства привлекаются в основном путем подписания договоров или размещения в свободной продаже ценных бумаг развивающихся компаний;

- основной деятельностью фонда является вложение средств в ценные бумаги;

- основа прибыли – проценты, дивиденды от сделок;

- эта прибыль распределяется между участниками фонда в соответствии с размером их вклада.

По сравнению с другими способами инвестирования (например, размещение денег в венчурных фондах), коллективный метод финансовых вложений имеет собственные отличия:

- Все вклады держателей переходят в общую массу, показатели доходности и рисков по которой усредняются.

- Впоследствии доходность и убыточность пересчитывается по средним параметрам, распределяясь равномерно между всеми инвесторами (с учетом размеров их вложений).

- Вкладчики самостоятельно несут риски, т.е. они передают средства под свою ответственность.

- Фонд не обещает проведение каких-либо конкретных (фиксированных) выплат, а только указывает общий прогноз доходности (обычно в процентах годовых).

- Держатель вклада до подписания договора вправе самостоятельно выбирать направления инвестирования. Он должен указать, в какие отрасли, по его мнению, фонд должен вложить его долю. Это позволяет снизить риски потери при наличии соответствующих профессиональных знаний.

Формы коллективного инвестирования

На сегодняшний день рынок коллективных инвестиций представлен в виде нескольких форм компаний, которые определены согласно требованиям федерального законодательства. Это частные пенсионные фонды, ПИФы, АИФы, кредитные организации и инвестиционные банки.

Негосударственные пенсионные фонды

В России на сегодняшний день действует накопительная пенсионная система. Это означает, что частью страховых взносов будущий пенсионер может распоряжаться самостоятельно, отправляя ее в государственный или негосударственный пенсионный фонд. Последний обязан передать их в управляющую компанию (одну или несколько). А компания, в свою очередь, осуществляет инвестирование полученных финансов для их приумножения.

В качестве инвесторов в такие фонды могут выступать частные лица (будущие пенсионеры, заинтересованные лица), предприниматели или коммерческие организации. Как правило, такие компании предлагают небольшую доходность (около 10-12% годовых). Однако их работа тщательно регламентирована государством, которое заинтересовано в сохранении накопительной части пенсии, поэтому и надежность вложений значительно увеличивается.

Акционерные и паевые инвестиционные фонды

Главной задачей этих компаний является активное привлечение средств граждан для вложения их в различные проекты. Как акционерные, так и паевые фонды занимаются сбором денег с частных лиц, не владеющих полноценной финансовой информацией. Предполагается, что благодаря посредничеству компании, ее клиенты будут получать пассивный доход и отдавать часть прибыли в виде процентов.

Отличия между АИФ и ПИФ состоит в том, что первый представляет собой акционерное общество, т.е. юридическое лицо, занимающееся вложениями финансов в покупку акций. Паевой фонд не зарегистрирован как юрлицо, формально он имеет только индивидуальное обозначение, которое позволяет выделить его в ряду подобных организаций. ПИФ привлекает средства и выдает инвестиционный пай (ценную бумагу, которая подтверждает право вкладчика на часть прибыли подобно акции). АИФ может размещать только акции, кроме обыкновенных именных.

Кредитные организации и союзы

Имеются в виду потребительские кооперативы, которые подобно банкам оказывают услуги по предоставлению кредитов. На сегодняшний день в России существует более 100 таких организаций, суммарная величина активов достигла 30 миллиардов рублей. За кредитным союзом закрепляется статус некоммерческой организации, т.е. формально она не ставит целью получение прибыли.

Тем не менее, потребительский кооператив всегда числится на учете как юридическое лицо, и на практике он зарабатывает средства благодаря деятельности по предоставлению кредитов. Поэтому союз вынужден регулярно привлекать средства у населения под большие проценты (10-15% годовых и выше). Именно это делает их намного более привлекательными, чем обычные банки.

Инвестиционные банки

Это специализированные кредитные организации, основная деятельность которых связана не с предоставлением займов, а с проведением различных операций на фондовой бирже. Наряду с этим инвестиционные банки оказывают и такие виды услуг:

- содействие при выпуске и продаже акций и облигаций;

- предоставление финансовых гарантий в процессе размещения этих бумаг;

- кредитное финансирование (выдача векселей, облигаций, кредитов);

- дилерские и брокерские услуги;

- управление активами и фондами и др..

Обычно инвестиционные банки работают с крупными вкладчиками, однако для привлечения дополнительных средств им могут быть интересны и частным лицам с небольшими сбережениями.

Преимущества и недостатки коллективного инвестирования

Коллективные инвесторы, обладающие незначительными активами, выступают в роли участника рынка только через посредника (например, паевой инвестиционный фонд или кредитную организацию). Такие особенности работы имеют как свои плюсы, так и отрицательные стороны.

К основным преимуществам можно отнести следующие моменты:

- Возможность получения реального дохода, который практически всегда обгоняет инфляцию и даже самые высокие ставки по банковским депозитам.

- Профессиональное управление финансами, благодаря знаниям и опыту инвесторов, управляющих фондом коллективных инвестиций. По сути, это главное преимущество, потому что частный инвестор зачастую не обладает достаточными знаниями для принятия грамотных финансовых решений.

- Распределение (диверсификация) рисков. Поскольку у мелких вкладчиков отсутствуют достаточные средства для вложения в разные проекты, они практически никогда не могут распределить свои финансы. Это создает потенциальную угрозу потери всех сбережений, потому что основным правилом инвестирования является именно распределение возможных рисков.

- Еще одно преимущество – надежность. Фонд коллективных инвестиций строго следует требованиям законодательства, потому что в противном случае контролирующие органы отзовут у него лицензию. В таких ситуациях вкладчики нередко имеют возможность сохранить средства – например, финансы из 1 негосударственного пенсионного фонда передаются в другой.

- Благодаря привлечению денег от коллективных инвесторов, фонд предлагает заключить договор на особенно выгодных условиях. Связано это с тем, управление совместными инвестициями предполагает меньшие издержки, чем траты, связанные с индивидуальным обслуживанием каждого вклада.

На основе этого анализа можно сказать, что основные преимущества коллективного инвестирования сводятся к профессиональному управлению и надежной диверсификации рисков, чего практически невозможно добиться в случаях совершения вложений в одиночку. Однако такой вид финансовой деятельности обладает и некоторыми недостатками. Они связаны с такими нюансами:

- Частные инвесторы получают только пассивный доход (за редким исключением). С одной стороны, это избавляет от необходимости самостоятельного изучения рынка, на что уходит много времени и сил. Но с другой – мелкий вкладчик не получает соответствующего опыта, который мог бы пригодиться ему в дальнейшем.

- Важный недостаток связан со сложностью выбора конкретного фонда коллективных инвестиций. Каждому держателю счета нужно выбирать только проверенные компании, которые существуют на рынке длительное время и уже сумели завоевать доверие среди клиентов. В противном случае появляется угроза потери существенной части депозита.

Поэтому можно сказать, что коллективное вложение средств – это основной путь получения прибыли частного инвестора, который обладает небольшими сбережениями. В дальнейшем можно диверсифицировать полученный доход, реинвестировав его в разные фонды, в соответствии с правилами риск-менеджмента.

Что такое совместное инвестирование: как производится, формы, плюсы и минусы

Здравствуйте, уважаемый читатель!

Совместное инвестирование — тема разговора сегодня. Почему для мелкого инвестора это хороший инструмент для вложений в разные активы и получение пассивного дохода, давайте разбираться.

Что это такое

Первые формы возникли в 1822 году в Бельгии, затем Франции и Швейцарии. Это были mutual fund — «взаимные фонды». В США первый фонд совместного инвестирования появился в 1924 г. — Massachusetts Investors Trust.

В 1990 г. возник первый ETF — индексный фонд, акции которого котируются на бирже как обычный актив. В России первые ПИФы появились во второй половине 1990-х.

Как производятся

- фондовый рынок;

- недвижимость;

- товарный рынок.

Пайщики (инвесторы) при совместном инвестировании доверяют свои деньги фонду или управляющей компании. Те вырабатывают стратегии, размещают средства в активах. При получении прибыли доход распределяется среди пайщиков за вычетом вознаграждения самому фонду и операционных расходов.

Отличие от краудфандинга

Целью краудфандинга является неофициальный сбор пожертвований на какой-либо проект в области творчества (живопись, музыка и т. п.), бизнеса, любого другого вида, который требует финансирования. Краудфандинг не ставит обязательной задачи окупаемости проекта и получения прибыли.

Пример — скульптор объявил сбор денег на памятник историческому персонажу. Общественный проект. Люди и организации перечисляют деньги, инициативная группа вместе со скульптором изготавливает и устанавливает памятник.

Студент может собирать деньги на учебу, молодой музыкант — на выпуск нового клипа. Kickstarter — самая большая зарубежная площадка для авторов, которые ищут деньги на свои проекты.

В России такая деятельность не регулируется законом.

Официальной целью совместных инвестиций является получение прибыли для инвесторов. Это главное отличие от краудфандинга.

Виды и формы коллективного инвестирования

За долгое время своего существования коллективное инвестирование накопило богатый опыт в стратегиях и формах. Все, что приносит прибыль и не противоречит законодательству, может быть использовано в целях получения прибыли для своих пайщиков.

Специальные институты и фонды

Это инвестиционные банки, кредитные кооперативы, НПФ. Подробности ниже.

Кредитные организации и союзы

Инвестиционные банки

Впервые появились в США из-за спекуляции банков на средства вкладчиков, которые обрушили фондовый рынок и стали причиной Великой депрессии.

По закону Гласса-Стиголла деятельность банковских организаций ограничили — инвестиционные банки имели право на операции с акциями, инвестирование, в том числе совместное. Обычному банку была запрещена работа на фондовых биржах, включая совместное инвестирование.

В 1999 г. закон был отменен, но роль инвестиционных банков по факту деятельности осталась. Некоторые эксперты считают — это стало причиной мирового кризиса 2008 года. Новые инициативы американских законодателей вернуть ограничения на сегодня приняты не были.

Российское законодательство не ограничивает банки на совместное или любое другое инвестирование и стандартную деятельность.

Негосударственные пенсионные фонды

Форма инвестирования пенсионных накоплений физических лиц. Есть во многих странах, в том числе в России. Имеют статус некоммерческой организации. Крупные банки и компании владеют дочерними компаниями — НПФ. Пример: Сбербанк, ВТБ, Газпром, Уралсиб.

По закону список активов для инвестирования ограничен. Напрямую российские НПФ имеют право вкладывать средства в надежные инструменты — государственные ценные бумаги, банковские депозиты недвижимость. Для инвестирования в рискованные активы необходимо привлекать управляющую компанию.

На ресурсе pensiamarket.ru можно ознакомиться с действующими фондами и результатами совместного инвестирования.

В рынки ценных бумаг и недвижимость

Фондовый рынок — один из основных инструментов для коллективного инвестирования во всем мире. ПИФы, ETF, БПИФы — формы управления деньгами пайщиков.

Пример — в семействе ПИФов «ВТБ Капитал управление активами» 19 фондов. Различаются по секторам инвестирования и стратегиям инвестирования — от консервативной до агрессивной. В последнем случае в качестве примера приведу график изменения Фонда акций за 5 лет.

Недвижимость — стандартное направление коллективных инвестиций в России и в мире. Пример — 4 фонда УК «Сбербанк управление инвестициями».

Коммерческая, жилая недвижимость, аренда.

Акционерные и паевые инвестиционные фонды

Форма совместного инвестирования — ПИФ в России занимает особое место на рынке вложений. В соответствии с законодательством это совместное имущество пайщиков. Не является юридическим лицом, к нему не применимо понятие «банкротство». Собранные деньги размещает на рынке управляющая компания.

Регулятор — Центральный банк. Отрасль жестко регулируется. Специализированный депозитарий контролирует активы фонда — куда вложены деньги.

Схема контроля (источник — РБК).

Подобрать ПИФ, работающий на российском рынке совместных инвестиций, поможет ресурс Invest Funds. На сайте с помощью фильтров можно выбрать ПИФ, посмотреть результаты за конкретное время.

Пример — первая десятка фондов по доходности за 5 лет.

Преимущества и недостатки коллективных инвестиций

Плюсы совместного инвестирования:

- Получение пассивного дохода без участия самого инвестора. Инвестируют профессиональные инвестиционные компании. Они разрабатывают стратегии, вкладывают деньги, ведут всю деятельность. Национальное законодательство стран регулирует данный вид деятельности. Интересы пайщика защищены на уровне договорных отношений «инвестор-инвестиционная компания».

- Инвестор получает возможность вложения своих небольших сбережений в активы, многократно превышающие размер вклада одного пайщика за счет схемы совместного инвестирования. Пример — индексный фонд на S&P 500. Для повтора индекса одному инвестору придется вложить десятки тысяч долларов и отслеживать сотни компаний. Гигантский объем работы. Все это делает фонд совместных инвестиций. Инвестору нужно только заключить договор с инвестиционной компанией и купить пай. Он не превышает сотен или нескольких тысяч долларов.

Заключение

Совместные инвестиции — удобный инструмент для обывателя, который не хочет тратить время на изучение инвестиционной деятельности. При этом имеет желание воспользоваться перспективами получения прибыли от вложений в различные активы — от акций до недвижимости.

До свидания, читайте статьи, делитесь мнением в комментариях.

Совместные и коллективные инвестиции

Коллективные инвестиции, наиболее распространенный вид инвестиций. Их официальная история начинается в XIX веке. На бытовом уровне, коллективные инвестиции существуют с незапамятных времен.

Приобрести в складчину орудие труда или домашний скот для совместной работы – такие коллективные инвестиции были распространены много сотен лет. В современном обществе финансовые институты давно освоили средства населения, аккумулируя эти средства в различных фондах и используя их для крупных инвестиций. В России эта форма инвестиций пока еще не столь значительна, а в европейских странах и США население, включая пенсионеров, массово вкладывает свои средства в различные фонды коллективных инвестиций, которые управляются профессионалами.

Приобрести в складчину орудие труда или домашний скот для совместной работы – такие коллективные инвестиции были распространены много сотен лет. В современном обществе финансовые институты давно освоили средства населения, аккумулируя эти средства в различных фондах и используя их для крупных инвестиций. В России эта форма инвестиций пока еще не столь значительна, а в европейских странах и США население, включая пенсионеров, массово вкладывает свои средства в различные фонды коллективных инвестиций, которые управляются профессионалами.

Коллективное инвестирование имеет распространение и у юридических лиц. Причин для этого несколько:

- Крупные инвестиционные проекты трудно «поднять» одному инвестору, поэтому объединяются несколько, создавая инвестиционный пул, совместное предприятие или другую юридическую форму, которой передаются функции управления инвестициями для реализации конкретного инвестиционного проекта.

- Инвестиционные проекты всегда имеют некоторый уровень риска. Коллективное инвестирование снижает риски каждого отдельного инвестора и повышает надежность их инвестиций.

- «Входной билет» в некоторые инвестиционные фонды достаточно велик, поэтому совместное инвестирование двух или более компаний позволяет преодолеть порог вхождения в такие фонды.

В России получили распространение следующие организационные формы коллективных инвестиций:

- Паевых инвестиционных фондов (ПИФ);

- Акционерных инвестиционных фондов;

- Негосударственных пенсионных фондов;

- Общих фондов банковского управления;

- Инвестиционных банков;

- Кредитных союзов;

- Потребительских обществ;

- Инвестиционных товариществ.

Самой распространенной формой являются паевые инвестиционные фонды.

ПИФ создавались как альтернатива инвестиционным фондам коллективного инвестирования в виде юридических лиц, которые, по российскому законодательству, подлежат двойному налогообложению. ПИФ, представляет собой имущественную форму капитала, которая, не являясь юридическим лицом, не имеют базы для налогообложения. Инвестор, приобретая пай в фонде, владеет частью его имущества. Имущество ПИФ находится в доверительном управлении у специальной компании, в задачу которой входит извлечение прибыли от размещения этого имущества в инвестиционных проектах. Области вложений инвестиций определены государством, а процесс инвестирования регулируется и находится под контролем надзорных органов.

ПИФ создавались как альтернатива инвестиционным фондам коллективного инвестирования в виде юридических лиц, которые, по российскому законодательству, подлежат двойному налогообложению. ПИФ, представляет собой имущественную форму капитала, которая, не являясь юридическим лицом, не имеют базы для налогообложения. Инвестор, приобретая пай в фонде, владеет частью его имущества. Имущество ПИФ находится в доверительном управлении у специальной компании, в задачу которой входит извлечение прибыли от размещения этого имущества в инвестиционных проектах. Области вложений инвестиций определены государством, а процесс инвестирования регулируется и находится под контролем надзорных органов.

Акционерный инвестиционный фонд

Акционерный инвестиционный фонд есть не что иное, как открытое акционерное общество инвесторов. Деятельность фонда лицензируется государством и ориентирована на извлечение прибыли, путем передачи его имущества в доверительное управление управляющей компании.

Инвесторы такого фонда подвергаются двойному налогообложению: выплачивают налог на прибыль как акционерное общество; подоходный налог как физические лица. Венчурная и ипотечная деятельность этим фондам не разрешена.

Негосударственные пенсионные фонды

Негосударственные пенсионные фонды являются по своим целям аналогом государственных пенсионных фондов. Эти фонды аккумулируют пенсионные вклады их участников и передаются управляющей компании, которая размещает их в различные инвестиционные фонды финансовые и реальные.

Общие фонды банковского управления

Общие фонды банковского управления формируются из имущества вкладчиков на правах общей собственности, и передается в доверительное управление банку.

В отличие от ПИФ, эта форма коллективного инвестирования имеет более широкие возможности в области инвестирования, реально они могут инвестировать средства в любую отрасль или инвестиционный объект в форме реальных или финансовых инвестиций, в отечественные и зарубежные ценные бумаги и другие активы. Ограничением широкого распространения этого метода коллективного инвестирования является лицензирование такой деятельности Центральным Банком России и отсутствие возможности обращения выданных участникам фонда сертификатов на рынке.

В отличие от ПИФ, эта форма коллективного инвестирования имеет более широкие возможности в области инвестирования, реально они могут инвестировать средства в любую отрасль или инвестиционный объект в форме реальных или финансовых инвестиций, в отечественные и зарубежные ценные бумаги и другие активы. Ограничением широкого распространения этого метода коллективного инвестирования является лицензирование такой деятельности Центральным Банком России и отсутствие возможности обращения выданных участникам фонда сертификатов на рынке.

Инвестиционные банки

Данный вид коллективного инвестирования распространен в экономически развитых странах и пока не получил должного распространения в России. Инвестиционные банки, основной целью ставят привлечение капитала на рынке капиталов для крупных инвестиционных компаний. Банки проводят разнообразные операции, среди которых основными являются операции по слиянию и поглощениям компаний, продаже ценных бумаг, консультированию по продаже, покупке ценных бумаг и реальных активов, проводят анализ этого рынка с публикацией отчетов.

Кредитные союзы

Кредитный союз представляет собой разновидность кредитного потребительского общества, некоммерческой организации, специализирующейся на оказание финансовой взаимопомощи его пайщиков. Пайщиками могут быть как физические лица (кредитный союз граждан), так и отдельные потребительские общества (кредитный союз второго уровня). Кредитные союзы размещают средства своего резервного фонда в различные финансовые инструменты, перечень которых устанавливает им ЦБ РФ.

Потребительские общества

Потребительские общества могут рассматриваться как форма коллективного инвестирования в инвестиционный объект, служащий удовлетворению потребностей пайщиков потребительского общества. Потребительское общество как некоммерческая организация может быть создано для организации предприятия (обычного или инновационного), которое будет удовлетворять потребности его пайщиков в производимых товарах или услугах. Доход от такого участия коллективный инвестор, он же пайщик, получит в виде пая при выходе из потребительского общества, или может получить путем уменьшения своего пая до определенного допустимого предела.

Инвестиционные товарищества

Договор инвестиционного товарищества – это способ коллективного инвестирования, законодательно закрепленный в России в 2012 году.

Договором позволяет объединять вклады нескольких лиц и совместно инвестировать в инвестиционные объекты с целью получения прибыли без образования юридического лица. Договор создан для инвестирования в венчурные инновационные проекты, которые выпадали из российской системы инвестирования. Этот тип коллективного инвестирования соответствует широко известной в мире форме коллективного инвестирования Limited Partnership (ограниченное партнерство).

Таким образом, в России представлено большинство форм коллективного инвестирования, существующих в мировой практике.

Почему возникли и стали популярны ПАММ площадки.

Достоинства и недостатки частного инвестирования.

Выбор и оценка эффективности объектов бюджетного инвестирования.

Основные риски и рекомендации инвестирования в МФО.