1 ис инвестиции

Что такое форма и отчет 1 ис инвестиции

Государственное инвестирование представляет собой совокупность инвестиционных операций, цель которых состоит в приумножении стоимости основных фондов страны. Такие операции финансируются с государственного и местного бюджетов.

Финансовые операции, суть которых заключается в инвестировании в национальную экономику, требуют постоянного учёта. Информация о государственных инвестициях должна ежегодно отображаться в виде статистического отчёта. Для каждого отдельного направления государственного инвестиционного капитала существует своя форма статистической отчётности. Данные о вводе в эксплуатацию экономических объектов, их основных фондов и инвестировании в их основной капитал, должны быть учтены в годовом документе, который называется форма 1 ис (инвестиции).

Финансовые операции, суть которых заключается в инвестировании в национальную экономику, требуют постоянного учёта. Информация о государственных инвестициях должна ежегодно отображаться в виде статистического отчёта. Для каждого отдельного направления государственного инвестиционного капитала существует своя форма статистической отчётности. Данные о вводе в эксплуатацию экономических объектов, их основных фондов и инвестировании в их основной капитал, должны быть учтены в годовом документе, который называется форма 1 ис (инвестиции).

Кто обязан предоставлять отчётность

Отчёт 1 ис (инвестиции) должны ежегодно составлять и предоставлять юридические лица и их отдельные подразделения, которые владеют собственным балансом и ведут бухгалтерский учёт.

Если организации проводят инвестиционные операции в разных населённых пунктах или областях, они обязуются составлять отдельные отчёты по каждой территориальной единице. Но в графе, в которую вносятся сведения о получателе, необходимо указать фактическое местонахождение объекта, который был профинансирован. Для инвестиционных операций, которые проводятся организациями за границей, предусмотрены отдельные статистические отчётности 1 ис.

Если предприятие совершает инвестиционные операции на территории других стран, оно обязано представить полный отчёт 1 ис с указанием названием государства.

Если предприятие совершает инвестиционные операции на территории других стран, оно обязано представить полный отчёт 1 ис с указанием названием государства.

Предприятия, которые являются заказчиками возведения объектов недвижимости «под ключ», и при этом привлекают иностранных подрядчиков, не имеющих официального статуса предприятия, обязаны предоставить отчётность о по факту вложенном капитале.

Также учитываются средства с внебалансовых статей бухгалтерского учёта, за счёт которых было профинансировано создание проектов по возведению объектов «под ключ». Когда объект сдаётся с целью продажи, в отчёте фиксируется только та часть стоимости инвестиций, которая не была учтена в отчётах, предоставляемых во время непосредственно строительных работ.

Как представляется

Отчёт 1 ис может представляться организациями в электронной или бумажной форме.

К каждой из форм предъявляются отдельные требования.

Электронная отчётность должна быть заполнена в специальной компьютерной программе, в которой также имеются инструкции по заполнению отчётности. Организация может представить электронный отчёт 1 ис (инвестиции) только в случае наличия средств для создания подписи в электронном режиме. Электронный отчёт отправляется в орган государственной статистики через сеть Интернет.

Бумажная отчётность может быть доставлена в орган статистики почтой или посыльным.

Структура

Форма 1 ис (инвестиции) имеет свою общепринятую структуру. В документе есть поля для указания реквизитов организации.

Сам статистический отчёт состоит из следующих разделов:

Сам статистический отчёт состоит из следующих разделов:

мощность объектов, которые были введены в эксплуатацию;

ввод в эксплуатацию возведённой нежилой недвижимости;

основные средства и инвестиции в основные фонды;

возведение объектов жилищного и гражданского назначения;

инвестирование основного капитала и эксплуатирование жилой недвижимости, возведённой за счёт средств, которые предназначение устранения последствие аварии на ЧАЭС.

В первый раздел входят таблицы, одна из которых отображает информацию о запуске новых строительных объектов. Вторая таблица заполняется информацией о возведении молочно-товарных ферм.

Во втором разделе отображается перечень возведённых объектов нежилой недвижимости и их параметры (площадь, количество и фактическая совокупная стоимость).

Третий раздел отчётности отображает структурированные сведения о финансировании основного капитала. В учёт берется технологическая, воспроизводящая и финансовая структура. Также необходимо учесть виды экономической деятельности, которые были профинансированы за счёт государственных инвестиций. Отдельная таблица посвящена финансированию защиты окружающей среды и улучшений экологической ситуации.

В таблицах четвёртого раздела отображены данные о возведении жилой недвижимости, в том числе и общежитий, по источникам их финансирования, также указывается их стоимость и этажность; введение в эксплуатацию квартир; создание объектов социального и культурного предназначения.

В пятом разделе отображается информация о финансировании, которое предусматривает преодоление последствий аварии на ЧАЭС.

Исключения

Форму 1 ис не обязаны предоставлять фермерские хозяйства, малые предприятия, за исключением финансирующих строительство жилых домов и общежитий, а также тех, кто имеет в своей структуре финансируемые государством подразделения.

Требования

В первом разделе информация о мощности эксплуатирующихся объектов представляется согласно соответствующему акту. Информация о мощности по каждой единице берётся из Приложения, которое сопровождает Указание по заполнению формы государственной статистической отчётности 1 ис.

В первом разделе информация о мощности эксплуатирующихся объектов представляется согласно соответствующему акту. Информация о мощности по каждой единице берётся из Приложения, которое сопровождает Указание по заполнению формы государственной статистической отчётности 1 ис.

Во втором разделе внимание уделено информации о введении в процесс эксплуатации возведённой производственной недвижимости. При этом наружные сооружения учитываются отдельно, если они имеют другой функциональный характер. Постройки, имеющие одну общую стену, и примыкающие одна к другой, должны фиксироваться в отчёте как отдельно стоящие. Также отдельными постройками считаются гаражи и котельни предприятий.

Третий раздел раскрывает информацию о вложении средств с целью воспроизведения основных фондов организации. Также здесь учитываются расходы на приобретение машин, транспорта, инструментов, которые отображаются в бухгалтерском учёте как основные средства. Также в раздел входят затраты, направленные на высадку многолетних насаждений и формирования стада рабочих животных. Сумма инвестиций по каждому направлению отображается по факту использованных средств. При этом в учёт не берётся способ оплаты и авансовые платежи.

Четвёртый раздел демонстрирует данные о воде в эксплуатацию совокупной площади пригодных для проживания квартир, общежитий и служебных помещений, являющихся неотъемлемой частью жилого фонда. В данный раздел также включается стоимость объектов жилой недвижимости, которые будут проданы или переданы заказчикам. Объекты учитываются исходя из их размеров, которые фиксируются в актах приёма объектов в эксплуатацию.

Виды финансирования, разработка и инструкции по составлению.

Все самое важное про внешние и внутренние инвестиции.

Сущность мультипликатора инвестиций и пример его действия.

Оценка инвестиционных проектов по уровню их рентабельности.

ИИС в вопросах и ответах

Подробное руководство по ИИС для тех, кто хочет быстро все понять

Число индивидуальных инвестиционных счетов на Московской бирже недавно превысило полмиллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Главное про ИИС: что, зачем и как открыть

Какие плюсы по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, до 52 000 рублей в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС : это вычет на доход.

А минусы есть? Есть. Чтобы инвестор получил право на налоговый вычет, счет должен существовать минимум три года. Вывод денег со счета приведет к закрытию ИИС :

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Примеры стратегий доверительного управления от одной из УК

Примеры стратегий доверительного управления от одной из УК

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы.

Можно ли превратить уже существующий брокерский счет в ИИС ? Нет, так не получится. Надо открывать именно ИИС .

Пользоваться счетом можно и по истечении трех лет, он не закроется сам.

Как выбрать брокера для ИИС ? На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС . Я советую выбрать брокера из этого списка: это крупные надежные компании со всеми нужными лицензиями. Учтите размер комиссий, набор доступных инструментов, почитайте отзывы о сервисе.

Еще советую прочитать нашу статью о выборе брокера: в ней подробно рассказано, зачем нужен брокер и на что обратить внимание.

Как инвестировать через ИИС

С какой суммы можно начинать? Для создания более-менее диверсифицированного портфеля, по моим оценкам, хватит и 50 тысяч рублей. При этом брокерские комиссии будут не очень чувствительными.

Возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Вообще, многие брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

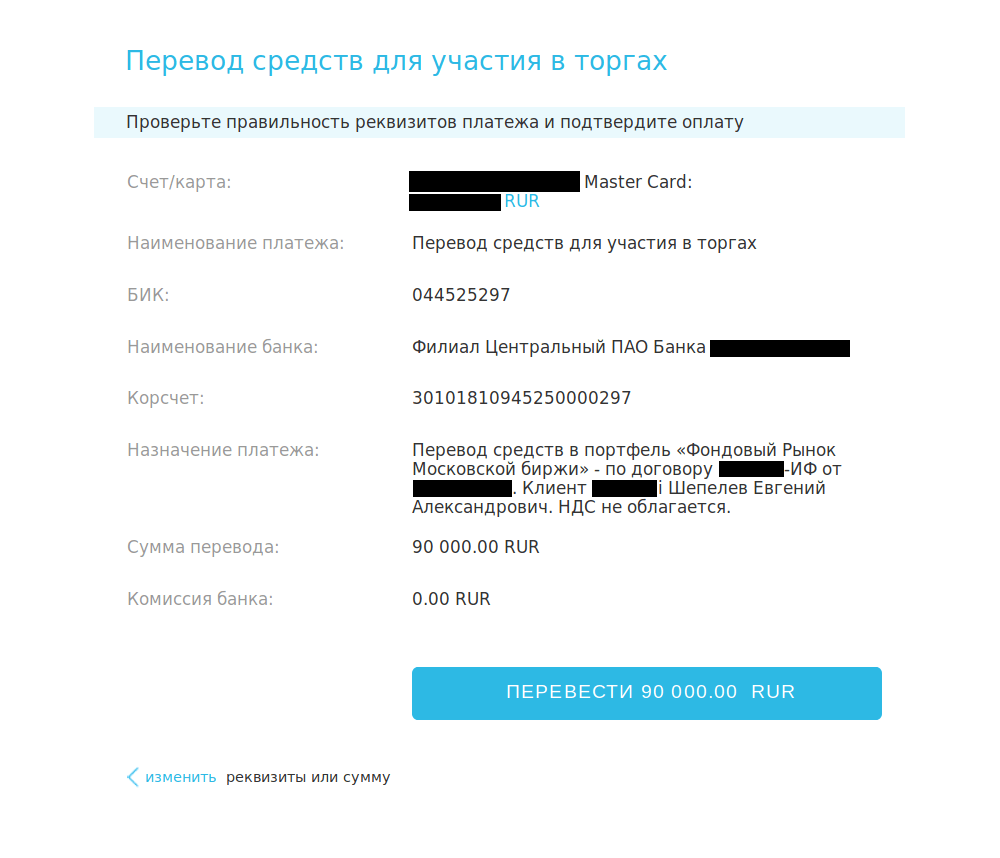

Реквизиты сообщит брокер при заключении договора или через несколько дней после его подписания.

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера.

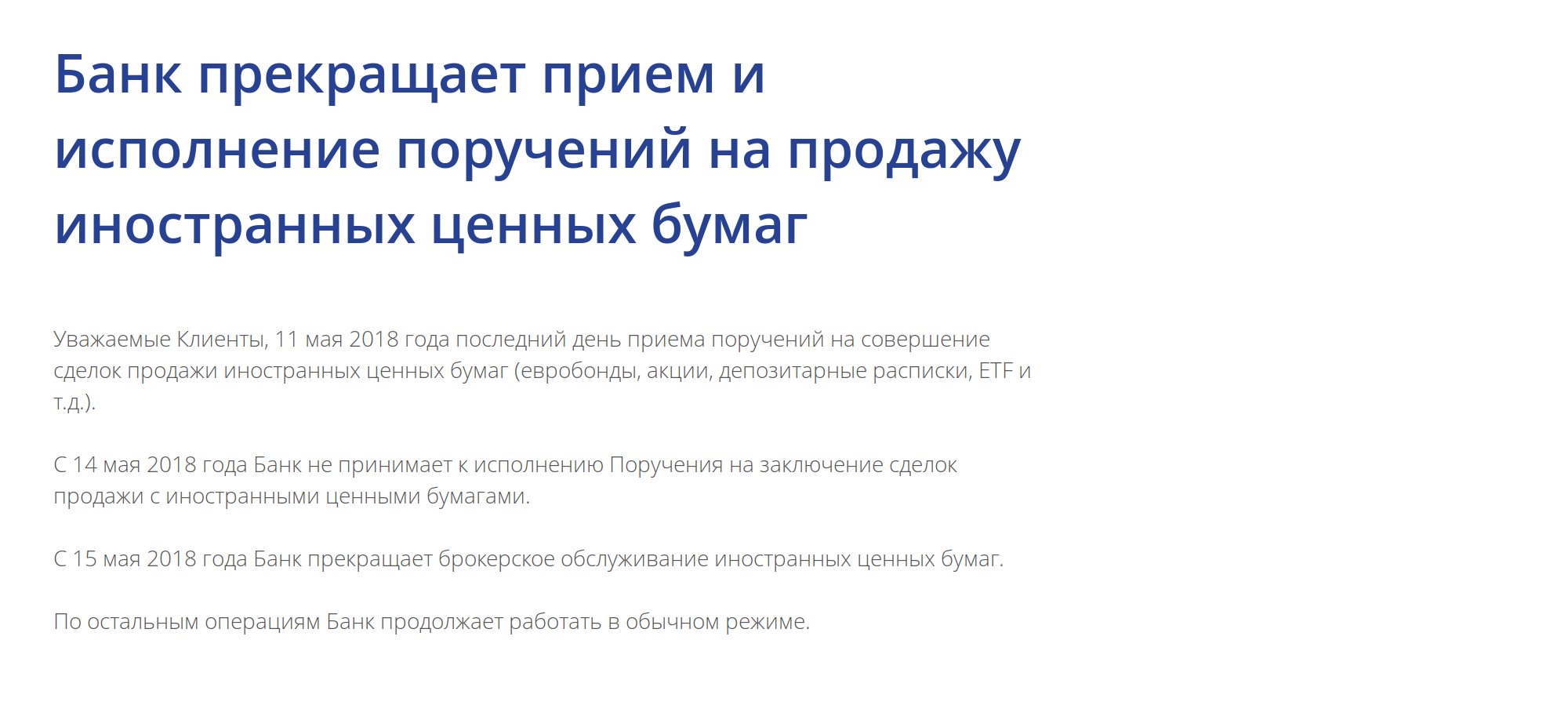

Однако брокеры могут ограничивать доступ к каким-то активам. Например, с мая 2018 года «Промсвязьбанк» не позволяет совершать сделки с иностранными финансовыми инструментами, включая ETF .

«Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя. И такое бывает

«Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя. И такое бывает

Есть ли ограничения по покупке и продаже активов? Как часто можно совершать сделки? Ограничений нет — если биржа работает, можете совершать сделки. Никаких отличий от обычного брокерского счета.

Но помните, что активная торговля — рискованное занятие. Можно заработать, можно потерять деньги. На мой взгляд, долгосрочные инвестиции с небольшим числом сделок проще и надежнее.

Например, облигации федерального займа дают доходность 7—8% годовых, а с учетом вычета на взносы получится 12—13% или даже больше.

Вычеты

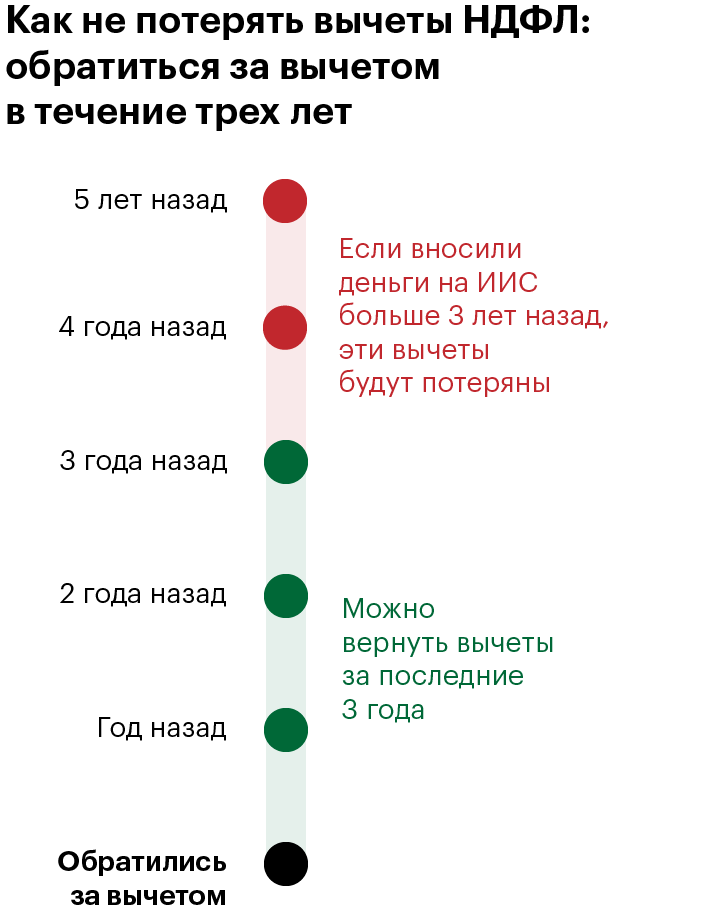

Как получить вычет на взносы? Необходимо подать налоговую декларацию 3-НДФЛ , а вместе с ней — договор на обслуживание ИИС и некоторые другие документы.

Как это сделать через сайт налоговой, читайте в нашей статье.

Что можно делать с полученным вычетом? Вы решаете сами, ограничений нет: это ваши деньги. Например, можно внести эту сумму на ИИС и купить еще немножко ценных бумаг, а можно отложить в «подушку безопасности» или потратить на жизнь.

Можно ли совместить вычет на взнос с имущественным или социальным вычетом? Можно, однако есть «но». Возврат НДФЛ не может превышать сумму уплаченного НДФЛ .

Если бы вы заработали миллионы, то налог благодаря этому вычету все равно бы не был удержан.

Можно ли совместить вычеты типа А и Б? Нет. Можно использовать только один вид вычета. Если хотя бы раз использовать вычет на взносы (тип А), вычет на доход (тип Б) по этому ИИС уже не применить.

Какой тип вычета лучше выбрать? Зависит от суммы на счете, доходности инвестиций, размера уплаченного НДФЛ . В большинстве случаев вычет на взносы выгоднее, но есть нюансы.

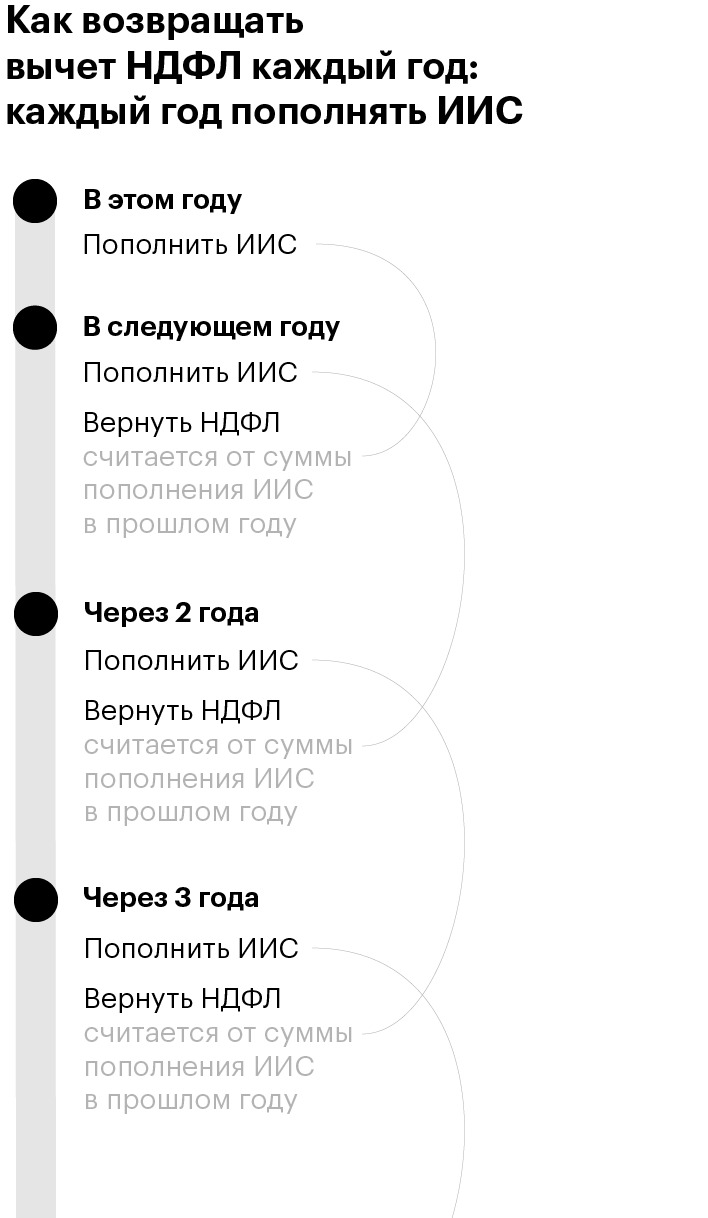

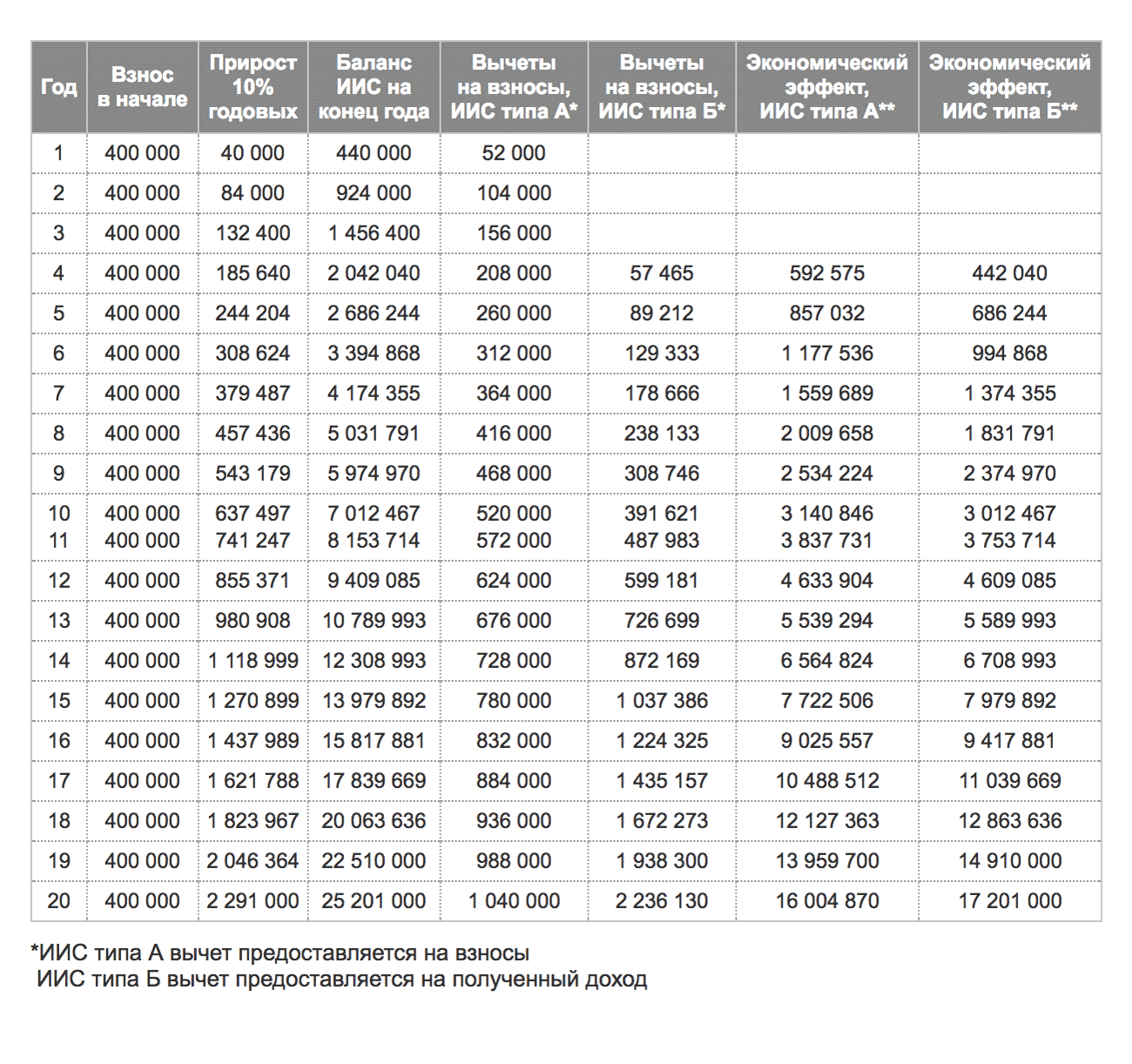

У нас есть подробный разбор с расчетами, а на сайте Московской биржи сравнили экономический эффект вычетов типа А и Б при доходности 10% годовых. На 13-й год вычет типа Б станет выгоднее. Чем больше доходность и чем дольше работают деньги на ИИС , тем интереснее становится тип Б.

Расчет экономического эффекта вычетов на взносы и на доход, сделанный Московской биржей

Расчет экономического эффекта вычетов на взносы и на доход, сделанный Московской биржей

Вот как это выглядит:

Тонкости ИИС

Надо купить акции хотя бы за два рабочих дня до дивидендной отсечки — даты формирования реестра акционеров. Вы попадете в список акционеров, и через некоторое время на банковский счет поступят дивиденды, которые можно использовать как захотите.

После отсечки акции можно оставить в собственности или продать и купить другие акции, чтобы получить дивиденды и по ним. Учтите, что после дивидендной отсечки цена акций падает примерно на размер дивидендов.

Это не очень удобный способ: надо все тщательно продумать и рассчитать, чтобы не потерять деньги. Подобное, кстати, можно сделать и с купонным доходом по облигациям, если брокер позволяет получать купоны на банковский счет вместо ИИС .

Самое важное

Оба вида вычета позволяют инвестировать более выгодно. Подумайте об открытии такого счета, если у вас его еще нет.

ИИС — что это такое и как это работает простыми словами

Индивидуальные инвестиционные счета — один из недавно появившихся способов вложения и преумножения личных денег, доступных россиянам. Появление ИИС стало экспериментом, с помощью которого взамен на налоговые льготы государство стимулирует граждан инвестировать на бирже. Для многих аббревиатура ИИС по-прежнему не до конца понятна, хотя предложения завести подобный счет появляются очень часто. ИИС — что это такое и как это работает, если объяснить суть индивидуальных инвестиционных счетов простыми словами.

Что называется индивидуальным инвестиционным счетом (ИИС)

Российские граждане в большинстве своем для сохранения и небольшого приумножения денег используют консервативный метод — открытие депозита в банке. Это действительно самый надежный, но совершенно не прибыльный способ — проценты по депозиту в лучшем случае просто покрывают инфляцию. Чтобы дать россиянам альтернативу и поддерживать фондовый рынок, в 2015 году государство предоставило гражданам возможность напрямую инвестировать в ценные бумаги.

Назначение ИИС вполне стандартное — вкладывать свободные деньги в ценные бумаги и получать доход. При этом стоит помнить и о некоторых отличиях:

- Одно физлицо может иметь только один ИИС, несколько счетов на одно имя открыть нельзя.

- Максимум средств, которые можно инвестировать — 1 миллион рублей в год.

- Минимум средств для инвестирования не установлен.

- После открытия ИИС не обязательно сразу же класть на счет средства, деньги можно внести в любой момент.

- Для того, чтобы иметь возможность получить предложенные государством льготы, нужно, чтобы ИИС был открыт в течение 3 лет.

- ИИС можно закрыть досрочно, но при этом налоговые льготы предоставлены не будут. Частичное снятие средств невозможно.

- Полученный доход можно составить на ИИС, а можно снять, чтобы распоряжаться им как угодно.

Основным отличием ИИС от прочих брокерских счетов является возможность получить налоговые льготы от государства. Вычет можно оформить на взносы или на прибыль — по закону инвестору-физлицу нужно выбрать что-то одно.

Виды ИИС

Понятно, что главным принципом заработка на бирже является покупка ценных бумаг по одной цене, а продажа по другой, более высокой. Тем не менее, стратегии инвестирования могут быть разными, поэтому и виды ИИС в зависимости от этого отличаются:

- Пассивный счет — отличается стандартной доходностью в виде сэкономленных 13% подоходного налога (для этого нужно официальное трудоустройство). Возможна также небольшая прибыль от инвестирования, но поскольку доступны лишь консервативные варианты, прибыль будет небольшой. Преимущество — минимальный риск, поскольку чаще всего инвестиции идут в государственные ценные бумаги.

- Активный счет — для инвесторов, которые разбираются в нюансах функционирования биржи и способах заработка на ней. Также это вариант для тех, у кого нет официального трудоустройства, а значит, получить вычет на НДФЛ невозможно.

Открывая ИИС, особенно раздумывать над его разновидностью не обязательно. Пассивный счет можно сделать активным и наоборот в любой момент.

Способы получения дохода через ИИС в 2019 году

Используя ИИС, вы можете получить доход из двух источников. Первый — заработок непосредственно на бирже. Второй — получение налогового вычета от государства, которое вернет уплаченный подоходный налог.

ИИС как брокерский счет

Если говорить о заработке на бирже, то ИИС в этом случае выступает в роли обычного брокерского счета. Это работает по следующей схеме:

- Вам нужно открыть ИИС и внести на него любую сумму в пределах 1 миллиона рублей. Такое ограничение установлено на календарный год. Вносить деньги можно как угодно — сразу после открытия ИИС или позже, всей суммой или отдельными взносами.

- Вам нужно выбрать ту или иную стратегию инвестирования, то есть определить, будет ли счет активным или пассивным. Если счет активный, вам нужно будет самостоятельно выбирать, в какие именно ценные бумаги вы вкладываете. Если счет пассивный — можно внести деньги и больше ни о чем не заботиться, вашими средствами будут управлять специалисты специализированной компании.

- Прибыль от операций можно оставить на ИИС, чтобы она работала дальше, а можно вывести со счета. Размер прибыли зависит от того, в какие ценные бумаги вкладываются средства. Гособлигации дают около 10% годовых, малорисковые акции — около 15-20%, высокорисковые бумаги — более 20% годовых.

- Спустя 3 года после открытия ИИС вложенные средства можно вывести полностью. В течение этих 3 лет можно снимать только прибыль.

Ничем особенным от обычного брокерского счета ИИС в данном случае не отличается.

Дополнительный доход — налоговый вычет за ИИС

Схема, описанная выше для ИИС как брокерского счета проста и понятна любому инвестору даже с небольшим опытом. А вот что касается налоговых льгот, то нюансы их получения при использовании ИИС знают не все. Разберемся на конкретных примерах, как это работает:

- Вы открываете ИИС и кладете на счет 700 тысяч рублей. У вас нет официальной работы или зарплата не очень большая, поэтому и НДФЛ либо не платится, либо платится в мизерном размере. Просто зарабатывая на бирже, вы превращаете 700 тысяч в 900 тысяч. То есть, вами заработано 200 тысяч рублей. Государство могло бы иметь свой интерес — 13% от заработка, или 26 тысяч рублей. Но благодаря предоставленной налоговой льготе вы ничего не должны — вам достаются все заработанные 200 тысяч рублей.

- Ваш сосед находится в другой ситуации. У него есть официальная работа и неплохой белый заработок. Открыв ИИС, сосед каждый год кладет на счет 300 тысяч рублей и доверил управление деньгами специализированной компании, то есть, ИИС у него пассивный. На биржевых операциях за три года ваш сосед заработал 180 тысяч рублей — 300 тысяч превратились в 480. А вот официальный заработок вашего соседа — 1 миллион рублей в год. Если выбирать вычет за внесенные на ИИС средства, то это 107 тысяч рублей — 13% от 900 тысяч, что были внесены за три года. При этом нужно помнить об ограничении — государство возвращает не больше 52 тысяч. Если же выбирать вычет за полученную прибыль — 180 тысяч рублей за три года, то экономия составит лишь 23,4 тысячи. А значит, имеет смысл выбирать вычет за внесенные на ИИС деньги.

Основное правило предоставления вычета таково — его сумма не может быть выше 13% от той суммы, что гражданин внес на ИИС в том или ином календарном году. Разумеется, при этом человек должен получить облагаемый НДФЛ доход в пределах внесенных средств. Но максимум, который вернет государство — это 52 тысячи рублей за год.

Как открыть ИИС

Открыть ИИС несложно даже новичку. Это объясняется сразу двумя причинами. Во-первых, предельно облегчило процедуру само государство, которое стимулирует граждан к инвестированию в ценные бумаги. Во-вторых, свои услуги по открытию ИИС предлагает множество компаний, включая крупные банки, которые предлагают удобный и понятный интерфейс для управления ИИС.

Открыть ИИС можно, не выходя из дома, для этого нужно придерживаться следующего алгоритма:

- Выбрать компанию, с помощью которой будет открыть счет. Обязательно сравните несколько предложений, особенно внимательно стоит изучить размер комиссии, которую берет компания за те или иные действия с ИИС.

- Подать заявление на открытие ИИС — если у вас есть учетная запись на Госуслугах, процесс будет более быстрым.

- Заключить договор с организацией, в которой вы открываете ИИС. Начиная с даты заключения договора начинается отсчет 3-летнего срока действия счета.

- Внести деньги на счет — в любой удобный вам момент. Ограничение — 1 миллион в год.

- Распоряжаться деньгами на бирже самостоятельно или доверить это профессионалам, в зависимости от опыта и выбранной стратегии.

При желании можно открыть ИИС и в обычном офисе брокера или отделении банка. Все заявления будут заполнены на бумаге.

Преимущества и недостатки ИИС

Имеет ли смысл открывать ИИС для заработка на бирже? Индивидуальные инвестиционные счета становятся все популярнее в России благодаря нескольким их преимуществам:

- налоговая льгота от государства — вы можете вернуть подоходный налог,

- небольшая сумма вклада — минимального порога для инвестирования нет,

- доступно постепенное пополнение счета,

- управляющую компанию можно сменить в любой момент, переведя свой ИИС в другую организацию с более выгодными условиями,

- при острой необходимости можно закрыть ИИС досрочно, но вы лишитесь налоговых льгот.

Стоит иметь в виду, что открыть ИИС может даже подросток — несовершеннолетним нужно лишь получить согласие родителей. Это, например, поможет ребенку попробовать свои силы в инвестировании и понять, хочет ли он заниматься подобной работой в будущем.

Не стоит забывать и о минусах ИИС:

- никаких гарантий — управляющая компания может обанкротиться, а внесенные средства не страхуются,

- при помощи ИИС можно купить только российские ценные бумаги,

- продолжительный срок инвестирования — 3 года,

- частично снимать накопления с ИИС нельзя,

- ограничение максимальной суммы инвестирования,

- наличие дополнительных комиссий за управление счетом со стороны управляющей компании.

Таким образом, ИИС является неплохой и интересной альтернативой банковскому депозиту. Потенциально он гораздо более доходен и подкрепляется налоговыми льготами от государства. Но, как и всегда во всем, что касается денег — чем выше доход, тем выше риск. Начинающим инвесторам имеет смысл доверить управляющей компании, которая выберет менее прибыльную, но и практически безрисковую стратегию вложения.

1 ис инвестиции

Ипотечный сертификат участия (ИСУ) — новый инвестиционный инструмент. ИСУ — ценная бумага с ипотечным покрытием.

механизм ИСУ

Траектория денежных потоков вокруг ИСУ мудрёная. Участвуют четыре персонажа:

И — Инвестор

УК — Управляющая компания

Б — Банк

З- заёмщик

1. Стадия инвестирования

Инвестор покупает у Управляющей компании ИСУ. Управляющая компания отдаёт эти деньги банку. Банк раздаёт деньги в виде ипотечных займов заёмщикам. Заёмщиков может быть много. Инвесторов тоже несколько человек. Условная схема перемещения денег выглядит так:

2. Стадия возврата инвестиций

Дальше банк не участвует в процессе. Заёмщики расплачиваются по ипотечным кредитам напрямую с управляющей компанией. УК собирает всё — и сумму займа, и процентные платежи по кредиту. УК удерживает из собранных денег какую-то сумму за услуги. И выплачивает инвесторам основную сумму инвестиций и доход. Схема такая:

Юридический механизм всей этой свистопляски — убийственный по сложности.

Сначала банк (Б) выдаёт кучу ипотечных кредитов. По результатам этой работы банк владеет пачкой закладных. Каждая закладная — это право получать с заёмщика деньги — основную сумму кредита и процентные платежи. Это право можно продать другому банку. И тогда заёмщик будет расплачиваться уже с ним, а не с тем банком, в котором оформлял кредит.

Поэтому банк (Б) упаковывает всю пачку своих закладных в одну стопку (ипотечный пул) и продаёт ипотечный пул инвестиционной управляющей компании (УК). Ипотечный пул гарантирует УК денежный поток на много лет вперёд. К тому же инвестиции защищены недвижимостью. Это делает инвестицию безрисковой. В ипотечном пуле может быть несколько тысяч закладных. Это дорогое удовольствие.

Поэтому УК вкладывает в бизнес не свои деньги, а деньги Инвесторов(И). Для этого УК выпускает ценные бумаги-ИСУ и продаёт их инвесторам. Как раз эти деньги уходят позже в банк

А инвестор постепенно получает свои деньги обратно вместе с процентами. Инвестора не заботит платёжеспособность заёмщиков, из которых составлен ипотечный пул. Если какой-то заёмщик не платит, то УК отдаёт его на растерзание коллекторам. Эти или выбивают деньги, или отнимают квартиру, которая идёт в счёт погашения кредита. Деньги инвестора надёжно защищены. УК берёт за свои услуги некоторый процент от дохода. Но всё равно, инвестор получает итоговый доход выше банковских депозитов или других вложений с низким уровнем риска.

Особенности инвестирования в ИСУ

Вложения в ИСУ очень похожи на инвестиции в ПИФы. Инвестор отдал деньги под управление УК. А та купила на них некий доходный актив — ипотечный пул. При такой параллели ИСУ выглядит, как синоним инвестиционного пая.

В отличие от ПИФа вложения в ИСУ защищены от потерь и гарантируют некоторую доходность.

Есть проблема с определением ожидаемой доходности ИСУ. Как будут платить заёмщики? Дисциплинировано? В срок? Это непредсказуемо. Предсказуемо только то, что большинство заёмщиков рано или поздно погасят кредит полностью вместе с процентами. Инвестор может быть уверен, что деньги получит. Но не знает когда. В этом состоит основной риск вложений в ИСУ

УК не может гарантировать сроки погашения ипотечных сертификатов. Поэтому выплачивает деньги по сертификату каждые два месяца. Что удалось собрать, то и раздают. При благополучном исходе можно ожидать доходность на уровне средних ставок по ипотечным кредитам минус 2-3 %, которые заберёт себе УК. И, конечно, инвестору с дохода придётся уплатить НДФЛ, который тоже отразится на итоговой доходности.

Как вложиться в ИСУ

Первый способ, это купить ИСУ напрямую в Управляющей компании.

ИСУ обращаются на Московской бирже. Их можно купить там. Каждые два месяца УК будет перечислять Ваши деньги брокеру, а брокер будет зачислять их на торговый депозит инвестора. Так же как это обычно происходит с дивидендами.