Интегральные показатели эффективности инвестиционного проекта

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Интегральные показатели эффективности проекта

Для оценки эффективности проекта, как правило, применяются стандартные методы расчета: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR), дисконтированного срока окупаемости (DPP), индекса доходности (PI). Эти показатели вычисляются на основе плана денежного потока инвестиционного проекта.

Любой инвестиционный проект связан с риском. В связи с этим при принятии решений о финансировании проекта необходимо учитывать фактор времени, то есть оценивать затраты, выручку, прибыль и так далее от реализации того или иного проекта с учетом временных изменений. Также следует учитывать упущенные возможности в извлечении дохода в результате использования средств, которые будут получены в будущем. Это значит, что сегодняшняя ценность будущих доходов должна быть измерена с учетом этих факторов. Поэтому ставка дисконтирования с учетом временных рисков составит 24%.

NPV рассчитывается по формуле (3.2):

, (3.2)

, (3.2)

где Сt – ЧДП по проекту;

I – первоначальные инвестиции по проекту;

r – ставка дисконтирования;

t – период проекта.

Предельно допустимая цена капитала выражается внутренней нормой доходности. Критерий IRR показывает максимальный уровень затрат, который может быть ассоциирован с оцениваемым проектом. Внутренняя норма рентабельности отражает предельное значение ставки процента, при которой чистая приведённая стоимость равна нулю. Внутренняя норма рентабельности IRR рассчитывается из уравнения (3.3):

где Сt – ЧДП по проекту;

I – первоначальные инвестиции по проекту;

t – период проекта.

Дисконтированный срок окупаемости – период, за который дисконтированные притоки от проекта покроют дисконтированные инвестиции.

Дисконтированный срок окупаемости – период, за который дисконтированные притоки от проекта покроют дисконтированные инвестиции. Дисконтированный срок окупаемости рассчитывается по формуле (3.4):

(3.4)

(3.4)

Индекс доходности показывает эффективность дисконтированных инвестиций по дисконтированному доходу.

Индекс доходности (PI) характеризует доход на единицу затрат. Индекс доходности есть отношение суммы дисконтированных притоков к сумме дисконтированных оттоков денежных средств по проекту:

, (3.3)

, (3.3)

где Сt – ЧДП по проекту;

I – первоначальные инвестиции по проекту;

r – ставка дисконтирования;

t – период проекта.

В таблице 3.12 представлены интегрированные показатели проекта.

По данным таблицы можно сделать следующие выводы. Чистая приведенная стоимость положительна, следовательно, проект должен быть реализован. Внутренняя норма доходности составляет: IRR= 215,9%. Такое значение IRR говорит о том, что максимальная ставка процента для проекта равна 215,9%, а в исходном уравнении при расчёте чистой приведенной стоимости r = 24%. То есть при ставке дисконтирования равной 215,9% NPV проекта равна нулю.

Дисконтированный срок окупаемости равен 18 месяцев

Индекс доходности составляет 3,42. Индекс доходности больше единицы – проект следует реализовать.

Динамика чистого приведенного дохода, рассчитанного по методике Монте–Карло, представлена на рисунке 3.2.

Таблицы 3.12 – Интегрированные показатели проекта

Окончание таблицы 3.12

Анализ безубыточности и целевое планирование прибыли является неотъемлемой частью инвестиционного проектирования. Этот тип анализа показывает принципиальную выполнимость проекта и одновременно позволяет выяснить основные узкие места проекта в смысле достижения заданного значения прибыли, которая обеспечивает требуемую эффективность инвестиционного проекта.

Рисунок 3.2 – Динамика чистого дисконтированного дохода

Анализ безубыточной проекта проведем с помощью соотношения «затраты – объем – прибыль». Ключевыми элементами анализа соотношения «затраты – объем – прибыль» выступают маржинальный доход, точка безубыточности, запас финансовой прочности, производственный леверидж.

Маржинальный доход (МД) – это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат, определяется по формуле:

где В – товарооборот;

ПрЗ – переменные затраты.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Порог рентабельности – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, то есть это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка

Порог рентабельности (ПР) отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке – коэффициента валовой маржи рассчитывается по формуле:

, (3.5)

, (3.5)

где ПЗ – сумма постоянных затрат;

ПерЗ – переменные затраты

Зная порог рентабельности, можно подсчитать запас финансовой устойчивости – это величина, показывающая превышение фактической выручки над пороговой, обеспечивающей безубыточность реализации рассчитывается по формуле:

, (3.6)

, (3.6)

В таблице 3.13 представлен расчет безубыточности продаж магазина.

Таблица 3.13 – Расчет безубыточности продаж магазина

Интегральные показатели в бизнес-планировании. Как оценить инвестиционный проект

Что такое интегральные показатели? Что они показывают? Откуда они взялись? В данной статье я сделаю робкую попытку поделиться своими размышлениями на эту тему. Если неправ, поправьте меня.

Итак, предлагаю возвернуться в далекие девяностые. Именно тогда два товарища, изучив опыт «иностранных коллег», выпустили в обращение методические рекомендации по оценке инвестиционных проектов, которые впоследствии были утверждены:

Министерством экономики РФ,

Министерством финансов РФ,

Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 N ВК 477

Вы можете спросить: А на фиг они нужны? Вроде раньше как-то справлялись при принятии решения. Магнитки и Днепрогэсы строили… Раньше да, справлялись. А теперь надо справляться «по-научному», рынок-то на дворе! В пункте 1.1 так и написано: «Методические рекомендации (далее — Рекомендации) содержат описание корректных (непротиворечивых и отражающих правила рационального экономического поведения хозяйствующих субъектов) методов расчета эффективности инвестиционных проектов (ИП)».

Не буду вдаваться в особенности «рекомендаций», остановлюсь на сути. А суть в том, что существуют интегральные показатели, на основании которых инвестиционный проект можно «оценить» с позиции «принять/не принять», ну типа хороший или отвратительный. Да, именно так категорично. Ну а в дальнейшем все наши писатели учебников по экономике эту идею, разумеется, подхватили и… начали тиражировать её, переписывая их друг у друга. Именно поэтому в настоящее время тексты большей части экономической литературы, посвященной оценке инвестиционных проектов (читай интегральных показателей), как две капли воды похожи, и создается ощущение, что учебники писались под копирку.

Но перед тем как глубоко погрузиться в эти самые интегральные показатели, давайте определиться с терминологией: о чем, собственно говоря, идет речь? А речь идет об интегральных показателях, инвестиционных проектах и… попытке их оценки («хороший проект» или нет). Трактовок о том, что же такое «инвестиционный проект» достаточно много, но для себя определимся, что:

Под инвестиционным проектом обычно понимают обоснование экономической целесообразности инвестирования денежных средств, других активов с целью получения прибыли или иных выгод. Инвестиционный проект — это, своего рода, подробно расписанный сценарий реализации предполагаемого бизнеса, т.е. документ, который подробно описывает как, когда, где, в какие сроки и за какие деньги и т.д. нужно совершить те или иные действия, чтобы реализовать задуманное.

Оценка же инвестиционного проекта (который выступает как объект оценки) представляет собой упорядоченный и целенаправленный процесс определения в первую очередь…. выгодно или не выгодно вкладывать деньги в конкретный инвестиционный проект, или какой проект предпочесть при выборе из нескольких вариантов. Необходимо учитывать, что инвестиционный проект можно оценивать по большому числу факторов: финансовой состоятельности проекта, профессионализму инициатора проекта, ситуации на рынке, на котором будет работать инициатор и многим другим.

Сразу обращу внимание на тот факт, что оценка инвестиционных проектов, по крайней мере в нашем регионе, ещё большая редкость. Такая же редкость, как и оценка объектов интеллектуальной собственности. Но бизнес «взрослеет», становится более мудрым и при весомых инвестициях, как инициаторы инвестиционных проектов, так и потенциальные инвесторы уже понимают, что вкладывать деньги без серьезной проработки и убедительного обоснования, прописанного в бизнес-плане, дело сомнительное, если не сказать авантюрное.

Зарабатывай онлайн на проведении игр!

Интеллектуальный онлайн-бизнес на трансформационных играх, который не требует сотрудников и помещения. Минимальные вложения. Онлайн-обучение «под ключ» за два дня.

Это ещё не так давно хорошим тоном считалось проинвестировать тот или иной проект «под хорошего человека», и, в большинстве случаев, это заканчивалось печально, хотя… идеи, довольно часто были хороши. А сейчас. к инвестициям относятся настороженно, даже очень. Поэтому вспоминается старинная русская поговорка: «семь раз отмерь – один раз отрежь».

По мнению автора статьи, методология оценки инвестиционных проектов, достаточно хорошо описанная в учебной литературе, как по финансам, так и по оценке бизнеса, весьма сомнительна. О чем нам пишут в учебниках? Определитесь с коэффициентом дисконтирования, рассчитайте чистый дисконтированный доход, срок окупаемости (в т.ч. и дисконтированный), индекс рентабельности инвестиций, внутреннюю нормы рентабельности… и все? И эти все коэффициентики позволят с высокой долей вероятности сделать экспертное заключение о том, хорош это проект или плох? Знаете, что я вам скажу? Ни фига!

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

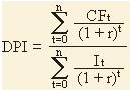

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

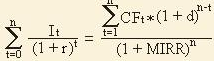

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

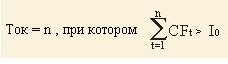

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – первоначальные затраты;

n – сумма количества периодов.

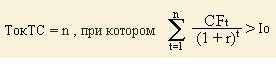

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.