Доходность инвестиций это

Доходность инвестиций это

«Сегодняшний инвестор не получает прибыль от вчерашнего роста»(Уоррен Эдвард Баффетт)

Сейчас я подвожу итоги первого года своего публичного проекта «Разумный инвестор». Скоро опубликую, особо не тороплюсь, так как до осени ничего не собираюсь предпринимать — ни покупать, ни продавать…

Весь год я определял доходность моего портфеля по методике, которую используют ПИФы, при расчете стоимости паев. В принципе, это правильно, но только для цены паёв. Результат конкретного инвестора будут совсем иным.

Есть один нюанс, который всё усложняет в вопросе определения доходности. Это операции ввода/вывода!

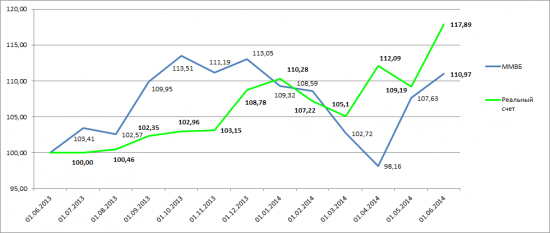

Ранее озвученный мой результат +17,89%,оказался неверным (точнее это не моя доходность, а изменение стоимости пая – если мой портфель был бы ПИФом и я брал деньги в управление у пайщиков).

Так как я производил регулярные инвестиции, а также два раза выводил средства, то использовать данный метод уже нельзя, он искажает реально полученную доходность. Реальная доходность получилась +23,78% годовых (как раз скучные 24% годовых, которые на этих выходных обсуждали на сМарт-Лабе)))

Думаю, многим будет полезно прочесть данный пост. Я до недавнего времени даже не знал этой информации, мне казалось, что применяемый способ вполне приемлем.

«Как рассчитать доходность?», на первый взгляд этот вопрос не должен вызывать ни малейшего затруднения. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты годовые.

Формула расчета доходности (в процентах годовых), если не происходило вводов/выводов:

D = ((ΔS)/Sнач) * 365/T * 100%, где

D – искомая доходность,

ΔS – результат инвестирования в абсолюте,

Sнач – сумма первоначальных инвестиций,

T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций.

Решение данной задачи мне подсказали мои коллеги из УК Арсагера

Немного теории:

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом, то есть, в рамках примеров, выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

Некий инвестор приобрел акций на сумму в 1000 рублей (Sнач).

Через 3 месяца он купил еще акций на 500 рублей (Sвв).

Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 рублей (Sвыв).

Через год после первоначального приобретения, стоимость акций составила 1300 рублей (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. Интуитивно понятно, что результат инвестиций это разница между теми средствами, которые были получены, и теми, которые были вложены. То есть, необходимо из суммы итоговой стоимости инвестиций и всех выводов вычесть сумму начального и последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

ΔS = (Sитог + ΣSвыв) – (Sнач + ΣSвв), где

ΔS – результат инвестирования за период в абсолюте,

Sитог – итоговая оценка инвестиций (1 300),

ΣSвыв – сумма всех выводов средств (300),

Sнач – сумма первоначальных инвестиций (1 000),

ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1300 + 300) – (1000 + 500) = 100. Таким образом, инвестор заработал 100 рублей.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить с какой суммой соотносить рассчитанный результат инвестирования, то есть корректно определить сумму вложенных средств.

В каждый временной подпериод (T1, T2, T3) сумма вложенных средств была разной. В подпериод T1 – 1000 рублей, T2 – (1000+500) рублей, T3 – (1000+500-300) рублей. Кроме того, сами по себе эти временные подпериоды не равны. T1 – 90 дней, T2 – 120 дней, T3 – 155 дней. Поэтому необходимо согласовать суммы вложенных средств с количеством дней в подпериоде, определив таким образом среднюю «рабочую» сумму (средневзвешенную по времени сумму вложенных средств) на рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учетом вводов/выводов:

V = (T1*Sнач+T2*(Sнач+Sвв)+T3*(Sнач+Sвв-Sвыв)+…+Tn*(Sнач+ΣSвв-ΣSвыв)/ ΣT, где

V – средневзвешенная сумма вложенных средств,

T1, T2, T3,Tn – количество дней в подпериоде,

ΣT – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации: V = (90*1000 + 120*(1000+500) + 155*(1000+500-300))/365 = 1249,32.

Средневзвешенная сумма вложенных инвестором средств составила 1249,32 рублей.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в проценты годовые.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1249,32) * 365/365 * 100% = 8% годовых.

Используя данные формулы, Вы всегда сможете корректно оценить доходность Вашего инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Рассмотренный алгоритм не является простым, но когда дело касается расчета доходности и прибыли, то главное – это точность. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств и получить корректный расчет доходности.

Если Вы пользуетесь услугами доверительного управления, узнайте, каким образом происходит расчет прибыли и доходности по Вашему портфелю и, если он отличается от обозначенного выше алгоритма, то это повод проверить корректность применяемого алгоритма.

Необходимо внимательно относится к расчету доходности Ваших инвестиций, так как этот показатель является определяющим при проведении анализа эффективности инвестирования и, если он будет рассчитан неверно, то это создаст неверное представление об эффективности Ваших инвестиций.

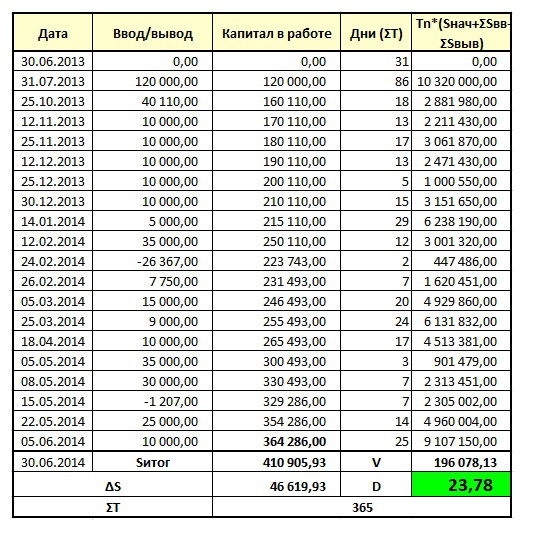

Теперь практический расчет по моему портфелю.

Как я писал ранее, я считал изменения портфеля по методу «ПИФов», т.е. при вводе новых средств я определял новое СЧА и делил на «стоимость пая» до ввода средств, тем самым увеличивал кол-во паёв для непрерывного продолжения графика стоимости портфеля.

По факту я рассчитывал изменение «цены пая», но это не реальная доходность моих инвестиций, так как этот метод не учитывает суммы ввода/вывода средств. Я мог вводить новые деньги при просадках, и выводить на пиках, и по итогам график «цены пая» мог быть в нуле – а результат инвестиций в хорошем плюсе.

Произведу расчеты доходности по портфелю по формуле приведенной выше, с учетом всех вводов/выводов и дат совершения операций, а также итогового финансового результата:

Получилось +23,78% годовых.

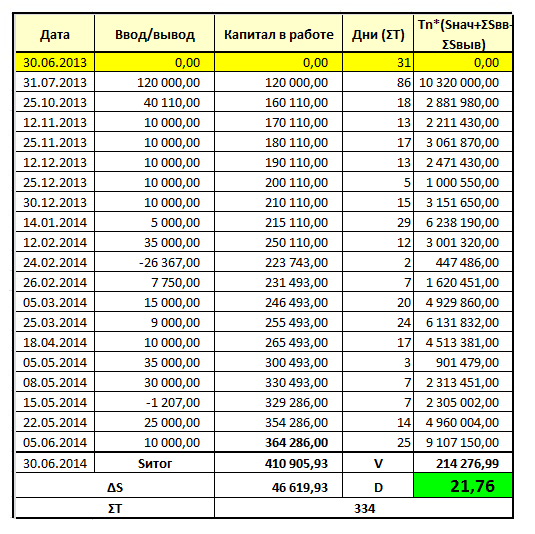

Если посчитать с момента первого ввода средств 31 июля 2013 года.

+21,76% за 334 дней – в годовых (за 365 дней) это +23,78%. Так что всё правильно посчитал.

Довольно значимое искажение – 24% или 18% — есть разница! Если Вы управляете активами и за год не вводите и не выводите средств, то определение доходности по методики «ПИФов» подходит, но, если Вы вводите и выводите средства, то не использовать данный метод – обманывать самого себя или своего инвестора!

Кстати, некоторые ушлые управляющие, показывая свой эквити на истории прибегают к такой хитрости – имея мегарезультат на малой сумме, а позже когда инвесторы вводят более значимые деньги – результат может ухудшиться, но эквити всё равно будет привлекательным для новых инвесторов.

Например, рост эквити в 5 раз за 2 года, из которых за первый год эквити увеличился в 4,5 раза при начальном капитале в 100 тысяч рублей, а потом в конце первого года внесли еще 50 млн. рублей, и результат за второй год был всего лишь +11%, но на эквити за 2 года будет красивый рост в 5 раз!

По методике определения «цены пая» будет всё красиво, а по реальной доходности для инвестора – значительнее скромнее. Рекомендую быть внимательнее к таким моментам…

А какой способ используете Вы ?

Оба метода можно и нужно использовать – но для разных целей, это Вы должны понимать. Если Вы ПИФ (или ИДУ) и берете деньги в управление – определение стоимости пая необходимо, но кроме этого, нужно определять доходность каждого конкретного инвестора. Она будет различаться в зависимости от его операций по вводу/выводу средств.

P.S. Кстати, из-за этого нюанса иногда происходит ошибочное определение результата доходности у конкретного инвестора, что приводит к заблуждениям из-за этого.

Яркий пример – Элвис Марламов, который этой весной вносил средства для покупки акций на провале рынка. Его даже обвиняли в этом? Разве ввод/вывод средств – это зло для инвестора?

Считаю, что это плюс управляющему – умение в нужный момент нажать на газ. Использование плеча – я оставлю за скобками, это дело каждого, я бы не стал его использовать. Но ввод средств для покупки неадекватно дешевых активов – это гуд.

Он сделал всё правильно! Заработал на этой панике.

Но его эквити публичных счетов – всё также внизу. Как такое может быть? Даже пишут, что Элвис всё слил?! Так ли это на самом деле? Или это минус общепринятой системы определения доходности?

Вся беда в том, что общественность определяет лишь «цену пая» каждого инвестора, а не реальную доходность, которую делает конкретный инвестор.

Элвис мне обещал прислать необходимые данные для расчета реальной доходности. Будет продолжение!

Инвестиционный доход на вложенный капитал

Доходность инвестиций на вложенный капитал определяется несколькими способами, зависящими от основы измерения. Капитал может инвестироваться в реальный сектор экономики или в финансовый.

Так инвестиции в основной капитал подразумевают вложенный капитал в основные фонды инвестируемого объекта, то есть в то, что непосредственно участвует в создании прибыли. Инвестиционный доход от вложений в основной капитал является предметом анализа многих инвесторов по этой причине. Он используется в анализе источников финансирования инвестиций, при котором сравнивается доходность инвестиций в инвестируемый объект с доходностью размещения этих вложение в финансовые инструменты (банковские депозиты, облигации).

Так инвестиции в основной капитал подразумевают вложенный капитал в основные фонды инвестируемого объекта, то есть в то, что непосредственно участвует в создании прибыли. Инвестиционный доход от вложений в основной капитал является предметом анализа многих инвесторов по этой причине. Он используется в анализе источников финансирования инвестиций, при котором сравнивается доходность инвестиций в инвестируемый объект с доходностью размещения этих вложение в финансовые инструменты (банковские депозиты, облигации).

Оценка доходности инвестиций на вложенный капитал в реальный сектор экономики

Многие инвесторы осуществляют одновременное инвестирование в активы реального сектора экономики и финансовые инструменты. Инструментом анализа доходности таких вложений являются показатели:

- Коэффициент возвратности инвестиций (ROI);

- Рентабельность инвестируемого капитала (ROIC).

Коэффициент возвратности инвестиций показывает доходность на вложенный капитал в бизнес в текущий момент и регулярно оценивается в процессе деятельности инвестируемого объекта.

Он определяется как отношение разницы дохода минус издержки производства к полным инвестициям в бизнес в процентном выражении.

- P – валовый доход от вложений;

- СF – издержки производства и обращения;

- I – полные инвестиции в бизнес.

Полные инвестиции в бизнес включают собственный капитал и долгосрочные обязательства инвестируемого объекта:

Где:

Где:

- Wc – собственный капитал;

- Wr – долгосрочные обязательства.

Данный показатель отражает эффективность управления инвестиционным капиталом, по которому инвестор оценивает работу менеджмента инвестируемого объекта. Положительная оценка деятельности возникает при ROI > 100%, это означает, что инвестиции окупились и приносят прибыль. Размер этой прибыли и динамика ее изменения и служит оценкой эффективности деятельности менеджмента компании.

- Собственный капитал инвестируемого объекта составляют на начало и конец года 12,5 млн. рублей и 14 млн. рублей.

- Долгосрочные обязательства соответственно: 2,5 и 4 млн. рублей.

- Валовый доход в начале и конце года составили: 65 млн. рублей и 78 млн. рублей.

- Издержки производства соответственно: 44 и 51 млн. рублей.

Тогда ROI в соответствии с формулой (1), на начало и конец года составят: 40% и 50%, т.е. коэффициент возвратности инвестиций увеличился на 10%, что свидетельствует о высокой эффективности работы менеджмента компании.

Другим показателем доходности инвестиций на вложенный капитал является показатель ROIC (Return On Invested Capital) – в переводе с английского «возвратность инвестированного капитала», а по сути, рентабельность инвестируемого капитала.

Он определяется как отношение чистой прибыли к инвестированному капиталу в основную деятельность инвестируемого объекта.

- NOPLAT – чистая прибыль, очищенная от выплат дивидендов;

- Invested Capital – капитал, инвестируемый в основную деятельность.

В российской экономической терминологии это показатель рентабельности инвестиций, но только тех, которые вкладываются в основную деятельность, то есть рентабельность инвестиций в основной капитал. Основной капитал в данном случае подразумевает основные фонды плюс чистые прочие активы с суммой оборотных средств на основную деятельность. Обязательным условием расчета этого показателя является то, что в расчет принимается чистая прибыль, созданная только тем капиталом, который находится в знаменателе данного показателя. Иногда, в случае затруднений с выделением из общей стоимости капитала основного и определением именно им созданной прибыли, прибегают к упрощенному расчету, деля всю прибыль на стоимость капитала. Если размер не основных фондов невелик, то погрешность показателя будет небольшой и для анализа приемлем, но если это не так, то доверять такому показателю нельзя.

В российской экономической терминологии это показатель рентабельности инвестиций, но только тех, которые вкладываются в основную деятельность, то есть рентабельность инвестиций в основной капитал. Основной капитал в данном случае подразумевает основные фонды плюс чистые прочие активы с суммой оборотных средств на основную деятельность. Обязательным условием расчета этого показателя является то, что в расчет принимается чистая прибыль, созданная только тем капиталом, который находится в знаменателе данного показателя. Иногда, в случае затруднений с выделением из общей стоимости капитала основного и определением именно им созданной прибыли, прибегают к упрощенному расчету, деля всю прибыль на стоимость капитала. Если размер не основных фондов невелик, то погрешность показателя будет небольшой и для анализа приемлем, но если это не так, то доверять такому показателю нельзя.

Данный показатель демонстрирует инвестору способность менеджмента инвестируемого объекта генерировать добавленную стоимость в сравнении с другими инвестируемыми объектами инвестора. Для таких оценок используют некий норматив – ставка дохода на инвестиции в конкурентном окружении.

Ставка дохода на инвестиции это отношение полученного дохода к инвестициям, вызвавшим этот доход в процентном исчислении за конкретный период времени.

Например, у инвестора три инвестируемых объекта:

- 1 объект на начало года получил чистую прибыль в размере 32 млн. рублей, а в конце года 43 млн. рублей, при инвестируемом капитале соответственно в 30 и 40 млн. рублей;

- 2 объект на начало года получил чистую прибыль в размере 50 млн. рублей, а в конце года 53 млн. рублей, при инвестируемом капитале соответственно в 45 и 49 млн. рублей;

- 3 объект на начало года получил чистую прибыль в размере 12 млн. рублей, а в конце года 13 млн. рублей, при инвестируемом капитале соответственно в 6 и 8 млн. рублей.

Соответственно ROIC на начало и конец года:

Соответственно ROIC на начало и конец года:

- для 1 объекта 106,7% и 107,5%;

- для 2 объекта 111% и 108%;

- для 3 объекта 150% и 162,5%.

Соответственно ставка дохода:

- для 1 объекта 107,5 – 106,7 = 0,8%;

- для 2 объекта 108 – 111 = -3%;

- для 3 объекта 162,5 – 150 = 12,5%.

Если инвестор считает минимально допустимым ставку дохода на 1 рубль инвестиций равный 10%, то 1 и 2 объекты инвестирования не соответствуют этому требованию и должны быть проанализированы причины столь низкой доходности инвестиций, а по второму объекту необходим анализ снижения доходности инвестиций дополнительно. В случае невозможности внесения увеличения доходности 1 и 2 объектов инвестирования инвестор ставит вопрос о закрытии инвестиционного проекта.

Если анализ доходности инвестиций осуществляется в течение нескольких лет, то денежные потоки дисконтируются к моменту анализа доходности по принятой инвестором ставке дисконтирования.

Недостатком данного показателя является то, что менеджмент ориентирован на «выжимание» прибыли из инвестиций любым способом в текущий момент, что может привести к отставанию в обновлении производства и привести, в конечном итоге, к потере конкурентоспособности компании.

Оценка доходности инвестиций на вложенный капитал в финансовые инструменты

Доходность инвестиций на вложенный капитал в финансовые активы складывается из текущей и капитализированной составляющих.

Текущий доход определяется как разница между ценой от продажи, полученной в конце периода размещения средств и ценой покупки ценной бумаги.

I = St — So

I = St — So

- I – текущий доход инвестиций;

- So – цена приобретения ценной бумаги;

- St – доход, полученный в конце периода (года).

Например, инвестор приобрел 10 акций по цене 1000 рублей в начале года, а в конце его доход от продажи акций составил 11 500 рублей. В этом случае = 11 500 – 10000 = 1500 рублей.

Отношение текущего дохода к вложенным инвестициям называется коэффициентом прироста капитала или процентной ставкой и выражается следующей формулой:

Где rt – процентная ставка, и для данного вложения она равна 15%.

Еще один показатель оценки доходности на вложенный финансовый капитал называется относительной скидкой. Он определяется как отношение текущего дохода к доходу в конце периода:

Или для нашего примера: dt = 1500 / 11 500 * 100 = 13%.

Этот показатель еще называют коэффициентом дисконтирования. Процентная ставка всегда больше относительной скидки.

Полная доходность отражает прирост вложенного капитала за определяемый период с учетом погашения ценной бумаги.

Основным показателем, используемым в анализе полной доходности, является показатель доходность к погашению YTM, который сродни внутренней норме доходности инвестиций IRR, представляет собой среднюю эффективную процентную ставку, при которой величина всех полученных доходов путем дисконтирования приведена к величине первоначальных инвестиций. Как и IRR данный показатель довольно сложен в расчете, однако ниже представлена формула упрощенного расчета этого показателя:

- YTM – доходность к погашению;

- CF – поток текущих доходов от вложений;

- Io – первоначальные инвестиции;

- n – количество периодов;

- N – выплата инвестору в конце периода.

Например, приобретенные 10 акций за 10000 рублей приносят годовой доход:

Например, приобретенные 10 акций за 10000 рублей приносят годовой доход:

- CF = 1500 рублей в год;

- Io = 10000 рублей;

Капитализация 10 акций к концу 3 года составила 1500 рублей:

YTM = 4500+(11500-10000)/3/(11500+10000)/2= 46,5 %

Очевидно, что доходность к погашению существенно выше процентной ставки, что позволяет утверждать о целесообразности данных инвестиций в финансовый инструмент.

Основные показатели экономической оценки инвестиций.

Управление реальными и финансовыми инвестициями .

Рентабельность инвестированного капитала — уровень доходности от инвестиционных вложений (ROI)

Рентабельность инвестиций pi и ее грамотная оценка — дополнительный фактор страховки в выборе той или иной инвестиционной площадки. Разумеется, что мало кому хочется потерять вложения, а скорее все мы хотим их умножить и позволить себе больше.

Как правильно использовать строгие математические формулы в расчете коэффициентов, от чего зависит плюсовая или отрицательная рентабельность, о том, как снизить риски и увеличить свои шансы на финансовый успех — говорю с вами далее.

Оглавление:

Что такое рентабельность инвестиций

Говоря о том, что такое рентабельность — стоит изначально упомянуть ряд синонимов, среди которых доходность, прибыль, окупаемость, возврат, чистая (строгая, белая) доходность, норма доходности, а то и вовсе чистая прибыль. Разумеется, что каждого из нас, кто прямо или частично связан с вложениями и пассивным доходом, интересует вопрос — как увеличить и стабилизировать на высоком уровне рентабельность активов, чтобы и доход стабильно увеличивался, и риск потерь минимизировался.

Хочу обратить ваше внимание на то, что рентабельность это, по сути, не всегда плюсовой показатель, ведь она может быть отрицательной, если что-то пошло не так, и слишком высокие риски все же взяли верх и инвестор потерпел убыток или потери. Но без этого сложно понять ценность грамотного расчета и в дальнейшем минимизировать риски, научиться на своих ошибках, а еще лучше на своих. Зная основные показатели можно провести расчет доходности инвестиции наперед, но, разумеется, это не точный, а ориентируемый показатель.

Зачем это нужно инвестору

Инвестиция — это не волшебная палочка, которая постоянно будет приносить вам прибыль, и при этом ничего от вас не требовать. Важно, что учет должен быть постоянным, а вот контроль — нет. Проводить учет инвестиций может каждый, даже если в школе были большие проблемы с математикой, и вы никогда не помните, сколько у вас денег на карточках и в кошельке в виде кэша. Фактически, имеется 2 метода, с помощью которых каждая ваша инвестиция будет под четким контролем:

- В письменном виде — по старинке в блокноте на основе нескольких формул;

- С помощью специальных программ или элементарной офисной программы Excel, фирменных калькуляторов организаций или проектов.

Отмечу, что для удобства контроля каждой инвестиции и оценки ее рентабельности работает портфель инвестиций на GQ Blog Monitor, позволяющий детально и без лишних хлопот оценивать ситуацию и видеть, сколько вы заработали за конкретный период или с конкретным проектом. На момент подготовки материала услуги и простоту криптопортфеля ощутили на собственном опыте 460 инвесторов.

По своему опыту могу сказать, что это крайне удобно, поскольку в него подвязываются инвестиции с различных хайпов, плюс можно и учитывать работу на бирже криптовалют. А если вы новичок в этом финансовом направлении — материал на блоге поможет детально ознакомиться с тонкостями работы.

Если вы ценитель классической работы с деньгами, тогда самое время пополнить свой массив знаний определенными формулами, помогающими рассчитать наперед — выгодно или не выгодно вкладываться в проект.

Формула рентабельности инвестиций

Придуманные мудрыми людьми формулы для расчета окупаемости инвестиций в большинстве случаев эффективны, и что удивительно, срабатывают для разных сфер деятельности. Для того чтобы максимально точно получить результат, необходимо учитывать принципиальные моменты:

- Предлагаемая, заранее рассчитанная доходность;

- Срок, согласно которому проект окупится;

- Сумма вложений;

- Риски и издержки, которые ложатся на плечи инвестора.

Коэффициент ROI и как он считается

Математики и экономисты давно вывели много формул, которые упрощают нашу жизнь. Я конечно до сих пор не знаю, где мне пригодится формула расчета дискриминанта, о которой говорили в школе, а вот формула ROI — это хороший помощник, как опытным, так и новичкам в инвестировании. Интересно, но история этой оценки инвестиции пришла к нам из западного мира; в частности во время анализа и мониторинга работы банков, которые под международным брендом работали в разных странах. Вычисляется формула достаточно просто, и что важно, достаточно быстро. По сути надо знать:

- Общий доход;

- Себестоимость проекта;

- Сумму инвестиций. Чистый доход вычисляется просто: из общего дохода отнимается себестоимость, а затем все делится на сумму инвестиций. Чтобы получить показатель в процентах — умножаем на 100%.

По собственному опыту, я бы обязательно прибавила бы к общей аналитической таблице и столбик — вес в общем портфеле. Крайне важно понимать, что ROI составляет 30%, но удельная сумма именно этой инвестиции всего лишь — четверть всего работающего капитала. И когда ты параллельно работаешь с несколькими инвестициями, удобно понимать, насколько доходность влияет на общую прибыль.

Говоря об эффективности формулы, стоит обратить внимание на то, что хоть она и включает принципиально важные аспекты рентабельности и учитывает природу инвестиций, она упускает важные моменты, в частности:

- Курс инфляции на момент вложения и завершения работы депозита или другого вида вкладов;

- Не принимаются в учет неторговые и торговые риски;

- И то, о чем говорила, выше, не указывается доля в общем портфеле — какой удельный вес той или иной инвестиции.

ROI — return on investment — комплексный показатель возврата инвестиций. Часто называют ROR — rate of return. С помощью показателя можно оценить наперед рентабельность не только инвестиций в криптовалюту или онлайн-проект, но еще в старт-ап, собственный бизнес, рекламную или маркетинговую акцию. И хотелось бы стразу остановить ваше внимание, дорогие читатели, на том, что коэффициент со временем меняется, поэтому нельзя раз рассчитать и насладиться результатом, важно периодически проводить контрольные и дополнительные расчеты.

Если же проект уже практически завершился и отработал, оценить насколько удачной была работа вклада можно с помощью такого вида формулы: К полученной прибыли прибавляем разницу между стоимостью продажи и приобретения, делим все на стоимость приобретения и традиционно умножаем на 100%. Если же ROI 10, это говорит о том, что безубыток еще далек, ведь показатель 100 — прямо демонстрирует, что стадия «отбить вложения» пройдена, и теперь деньги работают только исключительно на профит сверху.

Индекс рентабельности PI

Подобный показатель также крайне важен, поскольку от него зависит успех того или иного проекта или наших с вами инвестиций. Индекс рентабельности предлагает возможность выбора и предоставляет альтернативу выбора.

Для того чтобы рассчитать этот индекс (фактически этим занимается отдел аналитики любой компании), стоит чистую текущую стоимость разделить на сумму ваших инвестиций в проекте. А вот расчет чистой стоимости — дело, мягко говоря, сложное и немного затратное по времени. По сути, чистая текущая стоимость — это математическая сумма денежного потока за определенный год, разделенная на сумму единицы и процентной ставки дисконтирования в степени, которая равняется временному периоду работы.

И для получения точного результата необходимо отнять вашу долю в проекте. Если практически все показатели нам знакомы, то хотелось бы уточнить, что ставка дисконтирования — по сути, это та стоимость, которую инвестор готов заплатить за издержки работы в проекте, и логично, что она должна быть ниже ожидаемой прибыли. Часто к ним относят страховки, скрытые платежи, но, как правило, здесь имеется нюанс — мало кто знает этот показатель, ведь это информация для внутреннего пользования банка или админов хайпа.

Предварительная оценка коэффициента важна для инвестиций, когда вы думаете, куда вложить рубли или иностранную валюту, а также не теряет своей эффективности при работе с криптовалютой, в том числе, и трейдинге на любой мировой бирже.

Говоря об основных недостатках формулы PI , уточню — непросто, а по сути, фактически невозможно наперед проанализировать денежные потоки, которые сокращаются по необъективным причинам. Плюс, на больших сроках работы коэффициент рассчитывается еще сложнее и с каждым годом теряет свою правдоподобность. Хочу обратить ваше внимание, что если валюта для расчета национальная и по факту сильно привязано к инфляции и скачкам курсов, неточность добавляется еще новыми пунктами.

Экономический анализ крайне важен, как в случае работы с инвестиционным портфелем 100 долларов, так и с суммой, увеличенной на несколько нолей. Сегодня в сети можно встретить онлайн-калькуляторы рентабельности, а некоторые площадки даже предлагают свои фирменные приложения. Конечно, логично и грамотно проводить расчеты до вложений, но не всегда мы имеем на руках все открытые данные, как например, срок работы. Настоятельно рекомендую пользоваться не только чисто математическими методами, но еще и включать свой внутренний голос инвестора, согласитесь, он редко когда нас подводит.

Детально изучая инвестиции в интернете, можно узнать тонкости выбора площадки, поиск подходящей биржи для торгов, получить советы, как с минимальными рисками выбирать площадку для пассивного дохода. И крайне важно, если учет будущей прибыли вы начнете с первого дня вложений. Традиционно желают вам эффективной работы вложений, чтобы все важные формулы и коэффициенты были исключительно максимально положительного показателя.

Как быстро посчитать свою доходность от инвестиций | Формула + готовый шаблон (файл) в Гугл

Сможете ответить на простой вопрос.

Сколько вы заработали (или потеряли) денег на инвестициях за прошлый год? А в сумме за 2-3 года? 5 лет. Какой был у вас результат в позапрошлом году?

Все эти данные можно конечно достать из отчетов брокеров. Или примерно прикинуть, сколько было и сколько стало денег на счет. И вывести какой то финансовый результат. Пять, десять, пятьдесят, сто тысяч, миллион (рублей, долларов)

А сколько это в относительной доходности? То есть, годовой прибыли в процентах. Ситуация может осложняться периодическими вводами-выводами денег с брокерского счета.

Закинули сегодня денежку. Через пару месяцев еще, потом еще. Иногда снимали средства. Или дивиденды могут капать сразу на карту (а не на брокерский счет). В итоге получается целая вереница движений денег.

Ну так что, сможете сказать про свои реальные финансовые достижения?

Если ответ положительный, то респект.

Я уже несколько лет самостоятельно веду учет эффективности своего инвестиционного портфеля. И могу с точностью до доли процента ответить.

А зачем это нужно?

Зачем вести учет инвестиций

Вы удивитесь, но есть полутрейдеры-полуинвесторы, играющиеся на бирже. И вроде бы как у них все это получается. Там закрыл сделку в плюсе, здесь. Тут немного прогорел. Потом еще. Наступает белая полоса — и снова прибыль.

Произошла сильная просадка по позиции. Закрывать с убытком жалко. Оставим (заморозим) до лучших времен. Со временем котировки восстановятся. И можно будет избавиться от позиции.

А что в итоге? Какова результативность?

Самый частый ответ — «Ну я что-то зарабатываю. Вот смотри у меня есть статистика сделок.»

А давай переведем твой результат за несколько лет в среднегодовую доходность? И поймем, насколько выгодна твоя стратегия.

И тут может выяснится неприятная вещь. Оказывается со всеми сделками, комиссиями брокеру и прочими расходами (включая периодические заморозки убыточных позиций) реальный результат не такой впечатляющий. Вплоть некоторые игроки, за несколько лет получали окололунную или весьма скромную доходность.

Среднегодовая доходность позволяет оценить эффективность используемой стратегии.

Второй важный момент — это сравнение с эталоном (бенчмарком).

Это может быть какой-нибудь фондовый индекс. Или например, безрисковые ставки по банковским вкладам или надежным облигациям.

Допустим, вы все посчитали. Вывели какой то результат. Например, за прошлый год вы заработали 15% годовых. Много это или мало?

Непонятно. Нужно с чем-то сравнивать. Если вы инвестируете в российские акции, то ориентир для вас будет индекс Московской биржи. Вернее финансовые инструменты в лице фондов (БПИФ или ETF).

Покупаете американские акции? Берем соответствующий ETF для сравнения. На тот же индекс S&P 500.

И может получится, у вас годовая прибыль 15%, а соответствующий индекс вырос на 25%.

Или за 3 последних года, путем отбора, анализа отдельный акций инвестор получал среднегодовую доходность 12%. А фонд показал среднегодовую прибыль в 14%.

Тратить время, силы больше — а получать меньше. Чем простое следование за индексом. Есть повод по крайней мере задуматься. И что-то поменять в своей стратегии.

Как считать доходность?

Многие скажут, финансовый результат можно посмотреть в отчетах или личном кабинете своего брокера.

Действительно. У большинства брокером это есть.

Во-первых. Некоторые брокеры не совсем корректно рассчитывают доходность (не знаю с чем это связано).

Во-вторых. Когда у тебя несколько брокерских счетов + возможно есть другие варианты вложений (те же банковские вклады или ОМС), то как все это сложить? Или вы меняете брокера и переносите все активы к другому — вся система учета ломается.

Я использую обычные электронные таблицы (EXCEL или Google вам в помощь).

С помощью функции XIRR.

Формула расчета доходности:

= XIRR ( B1:B»x» ; C1:C»x» ) * 100

= XIRR (денежные потоки ; даты выплат )

Потребуются два вида данных:

- Даты пополнения или снятия денег со счета.

- Суммы этих денежных потоков.

В итоге получается таблица примерно такого вида.

Обратите внимание на несколько моментов.

- Выводы средств со счета — отрицательные числа .

- Дивиденды и купоны. Поступают на брокерский счет сразу, то их не учитываем. Если депозитарий кидает выплату на другой счет (банковскую карту) — то это записываем как вывод средств (со знаком минус).

- Итоговая сумма должна быть отрицательной (как будто вы выводите все деньги со счета). Иначе вся логика расчетов рушится (система выдаст ошибку).

Средняя доходность за несколько лет

Аналогично можно рассчитать среднегодовую доходность за несколько прошлых периодов.

Вводим данные: деньги + даты ввода-вывода.

И вуаля. Все готово.

Разное

Как считать доходность по отдельным годам?

Все тоже самое. Только нужно знать дополнительно сколько денег было на счете (или счетах) на начало и конец каждого года.

Как лучше вести учет, если несколько счетов?

Вариант 1. Все ваши инвестиции работают по принципу одной стратегии. Весь капитал составляют единую структуру портфеля, то разбивать учет на несколько составляющих, не вижу смысла. Простой пример, долгосрочное пассивное накопление капитала.

Вариант 2. Когда у вас несколько различных стратегий, то лучше вести по ним отдельный учет. Например, вы копите деньги на пенсию. Для этого у вас есть активы, которые вы просто покупаете и держите всю жизнь. Параллельно вы торгуете на срочном рынке (с кредитным плечом). Возможно еще спекулируете акциями.

В итоге у вас есть 2-3 различных стратегии.

И правильно будет разделить учет доходностей на несколько разные портфелей. Плюс один общий, как суммарный результат.

Готовая таблица

Все вышеперечисленные примеры с расчетами доходностей выложил в онлайн-таблице (нужен аккаунт гугл).

Переходите по ссылке. Сразу делайте копию (в меню «Файл» — > «Сделать копию») и таблица будет доступна для редактирования и использования.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.