Весы в бухгалтерском учете

Материалы журнала «Консультант Свердловская область»

Консультация аудитора по вопросу отражения в бухгалтерском и налоговом учете разницы в весе сырья в пределах норм естественной убыли

06 июля

Автор: Живаева Татьяна Леонидовна,

аттестованный аудитор, член НП РКА, налоговый юрист, профессиональный бухгалтер

Вопрос. При приемке сырья у продавца и покупателя возникает разница в весе в пределах естественной убыли, поэтому продавец не согласен с изменением веса в счете-фактуре. Это может быть как погрешность весов, так и другие причины (погрешность бывает как в сторону увеличения, так и в сторону занижения). Данная погрешность не относится к завесу тары. Как учесть покупателю весовую разницу в бухгалтерском и налоговом учете?

Ответ. В соответствии с Методическими рекомендациями по разработке норм естественной убыли, утв. Приказом Минэкономразвития России от 31.03.2003 № 95, под естественной убылью товарно-материальных ценностей (далее – ТМЦ) следует понимать потерю (уменьшение массы товара при сохранении его качества в пределах норм, устанавливаемых нормативными правовыми актами, являющуюся следствием естественного изменения биологических и (или) физико-химических свойств товаров.

Постановлением Правительства Российской Федерации от 12.11.2002 № 814 установлен порядок утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов (далее – Постановление).

Согласно пункту 1 Постановления нормы естественной убыли, применяемые для определения допустимой величины безвозвратных потерь от недостачи и (или) порчи материально-производственных запасов, разрабатываются с учетом технологических условий их хранения и транспортировки, климатического и сезонного факторов, влияющих на их естественную убыль, и подлежат пересмотру по мере необходимости, но не реже одного раза в 5 лет.

Пунктом 2 Постановления установлено, что разработка и утверждение норм естественной убыли по разным видам продукции осуществляются соответствующими Министерствами. Например, Приказом Минпромнауки РФ от 25.02.2004 № 55 утверждены нормы естественной убыли массы грузов в металлургической промышленности при перевозках железнодорожным транспортом, Приказом Минпромторга РФ от 01.10.2008 № 173 утверждены нормы естественной убыли при хранении древесины и продукции ее переработки и т.д. В большинстве случаев нормы естественной убыли зависят от дальности (км), продолжительности (сутки) перевозки, а также от периода, в который осуществляется перевозка (осенне-зимний, весенне-летний).

Также погрешность взвешивания массовых грузов не должна превышать пределов, установленных соответствующими ГОСТами «Нормы точности взвешивания». Например, погрешность взвешивания в размере 1,75% установлена в п. 2 ГОСТа 11762-87 «Угли бурые, каменные, антрациты, горючие сланцы, торф и брикеты. Нормы точности определения массы», или в «Правилах перевозок грузов» (утв. МПС СССР) (ред. от 29.12.2001) для руд цветных металлов обогащенных (концентратов) погрешность установлена ±0,5 % от массы груза по ГОСТам 12166-66 и 12502-67.

На основании вышеперечисленных документов погрешность при приемке грузов не должна превышать предельных значений норм естественной убыли при хранении и транспортировке, а также предельных значений погрешности весов при приемке. Как правило, эти нормы и погрешности оговариваются в договорах поставки между поставщиками и покупателями.

Если при приемке товара выявляются значительные отклонения, превышающие нормы, то при приемке товара покупателю необходимо составить акт и выставить претензию либо поставщику, либо перевозчику товара.

Итак, исходя из сути вопроса, между поставщиком и покупателем оговорены предельные нормы отклонений товара (к сожалению, в вопросе не указана его номенклатура), поэтому поставщик после перехода права собственности на товар не корректирует реализацию на недогруз или перегруз, образовавшийся вследствие хранения, транспортировки и погрешности весов при отгрузке и при приемке.

Бухгалтерский учет

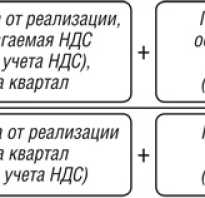

В соответствии с Планом счетов и инструкцией по его применению, а также с п. 58 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 № 119н, сумма недостач в пределах норм естественной убыли определяется путем умножения количества недостающих материалов на договорную цену поставщика. Другие суммы, в том числе транспортные расходы и налог на добавленную стоимость, относящиеся к ним, не учитываются. Сумма недостач и порчи списывается с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с дебетом счета 94 «Недостачи и потери от порчи ценностей». Одновременно недостающие материалы списываются со счета «Недостачи и потери от порчи ценностей» и относятся на транспортно-заготовительные расходы или на счета отклонений в стоимости материальных запасов. Отражение потерь материально-производственных запасов в пределах норм естественной убыли при транспортировке может осуществляться несколькими способами: на счетах 10 (в составе ТЗР), 16, 20 или 23.

Если количество полученного товара оказалось больше количества, указанного в документах, и поставщик не предъявил организации претензии, т.к. разница в весах образовалась в связи с установленной нормой погрешности, то безвозмездно полученные ТМЦ приходуются с кредита счета 91/1 «Прочие доходы» по рыночной стоимости, которой можно признать договорную цену поставщика.

НДС

В соответствии с Письмом Минфина России от 09.08.2012 № 03-07-08/244 суммы налога на добавленную стоимость, относящиеся к потерям при транспортировке товарно-материальных ценностей, принимаются к вычету в пределах норм естественной убыли.

По мнению Минфина России, в случае образования у организации убыли сверх установленных гл. 25 НК РФ норм, суммы предъявленного поставщиками НДС, относящегося к этой убыли, к вычету не принимаются аналогично суммам НДС по сверхнормативным расходам (абз. 2 п. 7 ст. 171 НК РФ, Письма Минфина России от 11.01.2008 № 03-07-11/02, от 15.08.2006 № 03-03-04/1/628, от 31.07.2006 № 03-04-11/132, от 05.11.2004 № 03-04-11/196).

Налог на прибыль

В соответствии с пп. 2 п. 7 ст. 254 НК РФ потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством Российской Федерации, приравниваются к материальным расходам.

Надо отметить, что нормы естественной убыли утверждены не для всех товаров.

Но ФНС РФ и Минфин РФ неоднократно давали разъяснения в Письмах Минфина России от 23.05.2014 № 03-03-РЗ/24762, от 21.06.2006 № 03-03-04/1/538, УФНС по г. Москве от 30.07.2010 № 16-15/080278@, от 17.11.2008 № 19-12/106707 о том, что налогоплательщик при исчислении налоговой базы по налогу на прибыль не вправе отнести к материальным расходам потери от недостачи и (или) порчи при хранении и транспортировке данных товарно-материальных ценностей, если нормы потерь по ним не установлены законодателем, так как в соответствии с п. 2 Постановления № 814 разрабатывать и утверждать нормы естественной убыли уполномочены соответствующие министерства.

Стоимость излишне оприходованного количества ТМЦ по п. 2 ст. 254 НК РФ определяется как сумма дохода, учтенного в порядке, предусмотренном пунктами 8, 13 и 20 части второй статьи 250 НК РФ.

Напомним, что с 1 января 2015 года безвозмездно полученное имущество признается при списании в расходах для целей налогообложения в полной сумме, признанной при оприходовании.

б а л а н с

бухгалтерские весы

• искусство сохранять равновесие тела при выполнении упражнений на предметах или удерживать в равновесии различные предметы

• определенное соотношение — обычно в количественном выражении — частей, сторон какого-либо явления, процесса, какой-либо деятельности

• форма бухгалтерской отчетности, представляющая собою сводную таблицу показателей, в денежном выражении характеризующих состояние средств — актива и пассива — какого-либо учреждения, предприятия

• сравнительный итог прихода и расхода

• бревна определенных размеров, используемые для производства целлюлозы и бумаги

• деталь часового механизма в виде кольца с поперечиной, регулирующая его ход

• положение центра тяжести у огнестрельного оружия

• регулятор хода часов — кольцо, соединенное со спиральной пружинкой

• сводная ведомость о состоянии приходно-расходных средств предприятия на определенную дату

• синоним равновесие, уравновешивание

• сопоставление прихода и расхода чего-либо

• сравнительный итог прихода и расхода, производства и потребления

• регулятор в часовом механизме

• состояние средств на телефоне

• что подводят в бухгалтерии в конце квартала?

• равенство актива пассиву

• сходится у бухгалтера

• равновесие в бухгалтерии

• актив равен пассиву

• его подводит бухгалтер

• колебательный механизм в часах

• первый прогон при рубке избы

• количество денег на телефоне

• его сводит бухгалтер

• итог прихода и расхода

• когда дебет с кредитом сходятся

• то, что сводит бухгалтер

• соотношение прихода и расхода

• сводная ведомость бухгалтера

• равновесие на бухгалтерский лад

• Сравнительный итог прихода и расхода, производства и потребления

• Периодически составляемая опись, сопоставляющая актив и пассив (долг) предприятия

• Регулятор хода в часах

• «свести концы с концами» в бухгалтерии

• м. франц. перевес, бытие на перевесе, в равновесии, на весу; равновес, равновесие: жердь лежит на балансе, на весу, на перевесе; удержать баланс на канате, о плясуне, ходить, плясать на весу. Сводка прихода с расходом, свод концов; поверстка взаимных торговых счетов; сравнение общей ценности отпускных и привозных товаров; сличка итогов. Плотники, при рубке избы на стульях, первый прогон по ним называют балансом, на который кладется первый венец. Балансовые счеты, выводы. Балансировать, держать что, или самому держаться в равновесии, на перевесе. Он балансирует шпагу на носу; он балансирует стоя на лошади; весоплясничать, плясать по канату или в ином трудном положении на точке, без опоры. Балансирование ср. балансировка ж. действие это. Балансер м. балансерка ж. фигляр, штукарь, скоморох, весопляс, висопляс, пляшущий по канату или делающий другие штуки равновесия; балансерный (балансирный), к этому делу относящийся. Балансир м. коромысло, рычаг, покачень в машинах, передающий движения поршня ноге (шатуну), взятой за мотыль, за коленчатую ось или вал. Балансирный, коромысельный, коромысловый, рычажный, покачневый

• что подводят в бухгалтерии в конце квартала

Бытовая техника в офисе: учёт и налогообложение расходов

Татьяна АМИТОВА, Аудитор

Едва ли можно найти организацию, в которой нет бытовой техники. Пылесосы, чайники и микроволновки так же необходимы, как и принтеры, факсы и ксероксы. Однако в отличие от затрат на оргтехнику, расходы на быт по-прежнему являются предметом споров между налоговиками и бухгалтерами.

Все расходы делятся на те, которые уменьшают налогооблагаемую прибыль, и прочие, которые приходится относить за свой счет. Решать судьбу конкретных затрат нужно по нормам главы 25 НК РФ.

В соответствии со статьей 252 НК РФ при расчете налога на прибыль расходы можно учесть, если они экономически оправданы и подтверждены документально. Под экономической оправданностью понимается, что затраты необходимы для осуществления текущей производственной деятельности.

Указанный подход применяется и в отношении бытовой техники. Если организация сможет доказать, что вся эта техника необходима ей для работы, то расходы на неё уменьшат облагаемую прибыль. Иначе фирма должна оплачивать бытовую технику за свой счёт. При этом налоговики настаивают на последнем варианте, полагая, что бытовая техника в офисе не нужна.

Позиция налоговиков

Расходы на покупку бытовой техники налоговые инспекторы считают экономически неоправданными. По их мнению, холодильники, электрочайники, вентиляторы и другая подобная техника является имуществом, не связанным с производством и реализацией товаров (работ, услуг). Следовательно, расходы на него не учитываются при расчете налогооблагаемой прибыли.

Свою позицию налоговики высказывали, в частности, в письме МНС от 21.01.03 № 03-1-08/20426-В088. Правда, предметом рассмотрения был вопрос об уплате НДС при приобретении чайника. Но, наряду с НДС, в письме было указано, что чайник является имуществом, использование которого не связано с производством и реализацией товаров (работ, услуг). При этом вывод чиновников никак не аргументировался. Просто было заявлено, что чайник приобретён для собственных нужд.

Рассуждая таким образом, можно то же самое сказать, например, и о шкафе для верхней одежды, который также не участвует в производственном процессе. В таких умственных упражнениях можно дойти до абсурда. Однако инспекторы все равно считают, что чайники с холодильниками для работы не нужны. Об этом в частности упоминали и столичные налоговики. В письме УМНС по г. Москве от 10.11.2000 № 03-12/56002 было сказано, что к расходам для целей налогообложения можно отнести затраты по предметам, «которые по инвентарной описи числятся в служебных помещениях организации и предназначены для оборудования указанных помещений». Они даже перечисляют, какие именно предметы можно учесть для целей налогообложения: мебель, ковры (ковровые покрытия), обогреватели, кондиционеры и вентиляторы, а также флаги и гербы компании. А вот картины, вазы для цветов, столовые принадлежности, предметы кухонной мебели, бары, мини-кухни, СВЧ-печи и иные предметы хозинвентаря, по мнению чиновников, не используются непосредственно в производственной деятельности и поэтому налогооблагаемую прибыль не уменьшают.

Налогоплательщики обосновывают расходы

И все-таки с налоговым ведомством можно поспорить, тем более что шансов доказать, что бытовая техника необходима для нормального осуществления текущей деятельности немало.

Покупку техники для хранения и приготовления продуктов (холодильника, микроволновой печи, электрического чайника и т. п.) можно обосновать условиями трудовых договоров или специальными положениями по организации. Например, прописать в этих документах, что в связи с отсутствием на предприятии столовой администрация обязуется предоставить работникам необходимые условия для приёма пищи в специально отведённых и оборудованных для этого местах.

Кроме того, можно сослаться на проведение в офисе переговоров с партнерами, когда для участников переговоров подаются горячие и холодные напитки, а также закуски к ним. В подтверждение таких затрат необходимо, чтобы время от времени организация действительно списывала представительские расходы. В пункте 2 статьи 264 НК РФ четко определено, что относится к таким расходам. Это затраты на официальный приём представителей других организаций (завтрак, обед или иное аналогичное мероприятие), транспортные расходы по их доставке к месту проведения мероприятий, буфетное обслуживание во время переговоров, услуги внештатных переводчиков. Этот перечень расходов закрыт. И другие затраты организации отнести к представительским нельзя. Для подтверждения проведения деловых приёмов в офисе нужно будет оформлять приказы руководителя, сметы расходов и списки участников. И тогда совершенно логичным будет то, что фирме необходимо использовать для работы чайник, холодильник и т. д.

Есть ещё один способ подтвердить производственную необходимость бытовой техники в офисе. Так, подпункт 7 пункта 1 статьи 264 НК РФ разрешает уменьшать облагаемую прибыль на сумму расходов на обеспечение нормальных условий труда, предусмотренных законодательством. Однако при этом следует знать, что же законодательством на самом деле предусмотрено. Как правило, требования к условиям труда содержатся в различных ведомственных и межведомственных нормативных документах.

Так, положения статьи 163 ТК РФ обязывают фирму обеспечить нормальные условия для выполнения работниками норм выработки. К таким условиям, в частности, относится исправное состояние помещений, а также «условия труда, соответствующие требованиям охраны труда и безопасности производства». Практически каждое министерство разрабатывает такие требования для своих подопечных. Например, существуют Межотраслевые правила по охране труда на автомобильном транспорте, приведенные в приложении к постановлению Минтруда России от 12.05.03 № 28.

Но при этом есть и «правила для всех». Это Федеральный закон от 17.07.99 № 181-ФЗ «Об основах охраны труда в Российской Федерации». Статьей 14 этого документа установлена норма, согласно которой фирма должна предоставлять работникам безопасные условия труда, включая санитарно-бытовое обслуживание. Этим требованием можно обосновать, например, покупку пылесоса.

Также продолжают действовать санитарные правила и нормы. Например, гигиенические требования к микроклимату производственных помещений (СанПиН 2.2.4.548-96), утвержденные постановлением Госкомсанэпиднадзора от 01.10.96 № 21. С помощью этого документа можно подтвердить производственную необходимость обогревателей, вентиляторов и кондиционеров.

И, наконец, выбор доказательства во многом будет зависеть от изобретательности бухгалтера и руководителя. Например, если в распоряжении руководителя на покупку телевизора указать, что он будет установлен в комнате отдыха, то организация не сможет принять произведённые расходы в уменьшение облагаемой прибыли (постановление ФАС Московского округа от 20.08.02 № КА-А41/5338-02). А вот если руководитель напишет, что телевизор необходим в маркетинговых целях — для просмотра образцов каких-либо товаров, которые на видеокассетах присылают поставщики, то шансы предприятия признать расходы заметно увеличатся.

Учет расходов на бытовую технику

Стоимость бытовой техники, необходимой организации для осуществления текущей деятельности, уменьшает облагаемую налогом прибыль. Срок эксплуатации такой техники, как правило, больше одного года. Поэтому она учитывается в составе основных средств. На это указано в пункте 4 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.01 № 26н). В зависимости от стоимости технику можно сразу списать на расходы или учитывать как объект основных средств и начислять по ней амортизацию.

Если техника недорогая и стоит менее 10 000 руб., её как в бухгалтерском, так и в налоговом учете можно сразу списать на расходы. Сумму затрат в составе материальных расходов относят на счет 26 «Общехозяйственные расходы» или 44 «Расходы на продажу». При этом НДС по имуществу, используемому для создания нормальных условий труда, учитывается в общем порядке. Его можно будет принять к вычету после оприходования техники при наличии счёта-фактуры и документа, подтверждающего оплату.

Пример 1 ООО «Рассвет» не имеет своей столовой. Для обеспечения работникам условий для приёма пищи, общество приобрело микроволновую печь стоимостью 4720 руб., в том числе НДС – 720 руб. Печь установлена в отдельной комнате офиса. К трудовым договорам с работниками были составлены дополнительные соглашения о том, что фирма обязуется обеспечить им условия для приёма пищи.

Покупку печи бухгалтер «Рассвета» отразил в учёте следующими записями:

Дебет 60 Кредит 51

– 4720 руб. – оплачена микроволновая печь;

Дебет 08 Кредит 60

– 4000 руб. (4720 – 720) – оприходована полученная от продавца микроволновая печь;

Дебет 19 Кредит 60

– 720 руб. – учтен НДС по оприходованной технике;

Дебет 01 Кредит 08

– 4000 руб. – печь введена в эксплуатацию;

Дебет 26 Кредит 01

– 4000 руб. – списана на расходы стоимость микроволновой печи.

Несмотря на то, что стоимость печи списана, она продолжает оставаться неамортизируемым объектом основных средств. Поэтому на печь нужно завести инвентарную карточку по форме ОС-6.

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 720 руб. – принят к вычету НДС.

Облагаемую налогом прибыль ООО «Рассвет» может уменьшить на 4000 руб.

Если организация не сможет обосновать покупку бытовой техники, то придётся оплачивать её за счет своих средств. В налоговом учёте такие затраты не признаются в целях налогообложения прибыли. В бухгалтерском учёте стоимость техники вместе с НДС можно списать на внереализационные расходы (независимо от стоимости) на счет 91 субсчет «Прочие расходы». В соответствии с пунктом 4 ПБУ 6/01 такие объекты не относятся к основным средствам, поскольку не используются в производственных целях.

Вычесть НДС по технике, без которой производственный процесс может обойтись, нельзя. И неважно, есть у фирмы счет-фактура или нет. Это следует из ранее упомянутого письма МНС России от 21.01.03 № 03-1-08/204/26-В088. В данном случае НДС также учитывается на счете 91 субсчет «Прочие расходы».

Пример 2 ООО «Старт» приобрело для бухгалтерии кофеварку стоимостью 2360 руб., в том числе НДС – 360 руб. В коллективном и трудовых договорах питание сотрудников не предусмотрено. Деловые переговоры в помещении бухгалтерии не проводятся. Следовательно, эта покупка не является экономически оправданной. Стоимость кофеварки не уменьшает облагаемую налогом прибыль.

Бухгалтер ООО «Старт» отразил покупку кофеварки в учёте следующими записями:

Дебет 60 Кредит 51

– 2360 руб. – оплачена кофеварка;

Дебет 91-2 Кредит 60

– 2000 руб. (2360 – 360) – списана стоимость кофеварки (без НДС);

Дебет 19 Кредит 60

– 360 руб. – учтен НДС по приобретенной кофеварке;

Дебет 91-2 Кредит 19

– 360 руб. – списан НДС, не подлежащий вычету.

Счетные весы или порционные со счетной функцией: какие выбрать?

Недавние публикации

Счетные весы или порционные со счетной функцией: какие выбрать?

Для подсчета мелких деталей одинаковой массы в торговле и складском учете используют счетные весы. Они могут в считанные секунды определить, сколько, например, гвоздей в одном килограмме, или узнать массу одной детали в партии.

Чтобы повысить конкурентоспособность продукции на рынке, многие производители весового оборудования оснащают недорогие порционные весы счетной функцией. При этом стоимость такого оборудования оказывается в 3–5 раз ниже, чем цена счетных моделей. В каких случаях стоит экономить, отказываясь от специализированных устройств в пользу универсальных?

Счетные весы стоят в несколько раз дороже порционных – не менее 20 тыс. руб.

Счетные весы стоят в несколько раз дороже порционных – не менее 20 тыс. руб.

Как понять, какой прибор нужен: счетный или порционный?

- Предназначение. Порционные весы – более простые и вместе с тем универсальные. Каждая функция в них, включая поштучный счет, реализована в среднем объеме. Поэтому, если считать штучный товар приходится время от времени, можно остановиться на этом решении. Для целенаправленного частого подсчета количества единиц продукции нужны счетные весы.

- Погрешность. Чем меньше вес взвешиваемых деталей, тем меньше должна быть погрешность. Более точные в этом отношении – счетные модели.

- Надежность. Одни производители, например «МАССА» (Россия), делают ставку на демократичную стоимость, другие, как CAS (Южная Корея), – акцентируются на надежности. Продукция южнокорейского производства более пригодна для непрерывного взвешивания на складе, особенно если приборы могут подвергаться случайному механическому воздействию. Весы CAS более прочные, поэтому прослужат дольше.

Какому производителю отдать предпочтение

Счетные и порционные весы представлены в линейках не многих брендов – в основном «МАССА» и CAS. Первые – более доступные по цене. Вторые – отличаются улучшенным качеством сборки, меньшей погрешностью, более быстрой реакцией на команды. Они поставляются в корпусе из прочных материалов, поэтому меньше ломаются от ударов или падений.

Модели «МАССА» и CAS принадлежат к среднему классу точности. На рынке есть и высокоточные приборы, например AND (Япония). Погрешность в них всего 1 г на 10 кг. Для сравнения: в CAS CS-10 с максимальным пределом взвешивания 10 кг и отклонением 2 г. «МАССА» МК-15.2-С21 работают в диапазоне взвешивания 6–15 кг с погрешностью 5 г.

Два основных отличия счетных и порционных весов

На первый взгляд, отличие очевидно: счетные дороже. Но подобная ценовая политика производителей вполне обоснована более широким функционалом.

- Дисплей

- Основная задача счетных весов – измерять число предметов: их конструкция полностью этому соответствует. На дисплее отображается несколько показателей, включая количество, поэтому взвешивать штучный товар на весах быстрее и проще.

Дисплей счетных весов разделен на три сектора, где отображаются общий и штучный вес, а также количество деталей

Дисплей счетных весов разделен на три сектора, где отображаются общий и штучный вес, а также количество деталей

- Порционные весы выполняют несколько функций. Но не на всех моделях можно измерить количество предметов. Чтобы воспользоваться встроенной счетной функцией, ее необходимо предварительно настроить, с помощью определенной комбинации команд перевести прибор в счетный режим.

Дисплей порционных весов со счетной функцией менее информативен, чем счетных

Дисплей порционных весов со счетной функцией менее информативен, чем счетных

- Клавиши

- Клавиши на счетных весах выполняют свою непосредственную функцию – настройку для подсчета штучного товара. Маркировка интуитивно понятна, работа с ними не вызывает сложностей.

Пользоваться счетными весами намного удобнее, чем порционными, благодаря расширенной клавиатуре

Пользоваться счетными весами намного удобнее, чем порционными, благодаря расширенной клавиатуре

- Клавиши порционных весов изначально используют для расчета стоимости товара. Чтобы перейти в счетный режим, необходимо провести небольшую настройку весов. Для этого потребуется время и определенные знания для некоторых моделей.

Для использования счетной функции порционные весы необходимо вручную перепрограммировать

Для использования счетной функции порционные весы необходимо вручную перепрограммировать

Как взвесить штучный товар на порционных весах: пошаговая инструкция

Предварительная настройка и взвешивание на порционных весах CAS SWN.

Шаг 1. Включите весы.

Шаг 2. Нажмите 2 раза клавишу «М».

Шаг 3. Выставьте значение с помощью клавиши «О» (в данном примере −10).

Шаг 4. Положите на платформу весов груз, количество которого соответствует указанному значению.

Шаг 5. Нажмите клавишу «Т», чтобы зафиксировать информацию в памяти прибора.

Шаг 6. Выполните тестирование. Положите на платформу несколько штучных товаров, например 6, и убедитесь, что их количество соответствует указанному на дисплее.

Взвешивать штучный товар на счетных весах гораздо проще.

Возьмем для примера одну из моделей «МАССА».

Шаг 1. Включите весы.

Шаг 2. Положите на платформу некоторое количество образцов, например 10. На дисплее появится общий вес партии (в данном примере −0,219 кг).

Шаг 3. Нажмите клавишу «10 штук», чтобы зафиксировать это значение в памяти прибора.

На дисплее появится вес одной единицы партии – 21,85 г, а также их количество – 10.

Шаг 4. Выполните тестирование. Оставьте на платформе несколько деталей, например 3. На дисплее отобразится общий вес – 0,65 кг, масса одной единицы – 21,85 г и количество – 3.

Как видим, взвешивать штучный товар на счетных весах проще: все настройки сводятся к нажатию одной кнопки, которая зафиксирует стартовое количество деталей на платформе. Работа с порционными весами требует больше времени и терпения, к тому же они не предоставляют исчерпывающую информацию о товаре.

Функциональные отличия

Весы принципиально различаются и по функционалу.

Счетные весы считают кратно пяти или десяти. Для начальных настроек на платформу необходимо положить 5 или 10 деталей, после чего взвешивать можно любое количество товара. В такой схеме погрешность применяется не к одной единице, а к пяти или десяти, что делает прибор более точным.

Порционные весы не считают кратно пяти или десяти, потому и погрешность у них выше. Кроме того, в них всегда есть ограничения по количеству взвешиваемого товара, а значит, и сфера применения не достаточно широкая.

Независимо от вида весов они могут подключаться к компьютеру, если имеют соответствующий интерфейс.

Даже самые точные счетные модели работают с погрешностью. Ее значение особенно актуально при взвешивании мелких деталей. Если неточность слишком велика, она может превосходить вес одной детали, а значит, количество будет подсчитано неверно.

В отличие от порционных в счетных весах есть функция памяти. К примеру, в модели CAS ES количество ячеек составляет 200 товаров, а в AND FC-10Ki – 500. Принцип действия этой функции таков: на платформу насыпают товар, в меню памяти выбирают нужное, заранее запрограммированное наименование – количество деталей отображается на дисплее автоматически. В более дешевых моделях «МАССА» этот функционал не предусмотрен.

Какие весы выбрать?

Обе разновидности весового оборудования широко используются в сфере торговли и складском учете, но у каждой из них – свое предназначение. Более простые порционные весы оптимально подойдут для многофункционального магазина, где штучный счет товара нужен не всегда, в основном на весах только взвешивают.

Если весы нужны исключительно для подсчета количества товаров, например, при фасовке единичной продукции в отдельные упаковки на складе, целесообразно брать специализированную модель. Так вы убьете сразу двух зайцев: сможете работать быстро и с высокой точностью.