Ведение учет хранение документов

Правила учета и хранения документов

Учет документооборота организации осуществляет бухгалтерия. Как правило, в ее обязанности входит прием, хранение и архивная обработка управленческой, бухгалтерской, налоговой отчетности, документов по оплате труда, учету кадров и прочих специализированных бумаг, связанных с производственной деятельностью предприятия.

Учет документооборота организации осуществляет бухгалтерия. Как правило, в ее обязанности входит прием, хранение и архивная обработка управленческой, бухгалтерской, налоговой отчетности, документов по оплате труда, учету кадров и прочих специализированных бумаг, связанных с производственной деятельностью предприятия.

Хранение документов компании может быть выполнено с использованием архивов нескольких типов:

- текущий – находится, как правило, в бухгалтерии, содержит бумаги отчетного года. Все материалы должны находиться в специальных закрытых шкафах;

- постоянный – располагается как в отдельном помещении на территории предприятия, так и за его пределами. В нем содержат бухгалтерские документы, отчеты, дела служб и подразделений организации, которые предварительно регистрируют в архивной книге.

Основная задача по учету и хранению документов в архиве заключается в составлении описей дел и формировании дела фонда, а также своевременном предоставлении бумаг в архивное учреждение. Для учета документов в архиве необходимо создать описи дел (постоянного, временного хранения, по личному составу, структурных подразделений, дело фонда).

Виды учета и хранения

- Бумажный документооборот. Все операции, связанные с финансовой и хозяйственной деятельностью компании, отражаются в бумажных документах. На них обязательно должны быть реквизиты и подписи составителей.

- Электронный документооборот. В данном случае все документы формируются в электронном виде, однако они имеют юридическую силу только при наличии электронно-цифровой подписи.

- Смешанный документооборот. Такой порядок учета и хранения документов подразумевает их согласование и утверждение на бумажном носителе, передачу документов между подразделениями организации осуществляют в электронном виде. При этом юридическую силу будет иметь бумажный вариант документа.

Быстрый доступ и надежное хранение материалов компании, которая ведет бумажный документооборот, можно обеспечить, грамотно выбрав места их хранения:

- учредительные документы лучше держать в сейфе, нелишними будут и копии, заверенные нотариально;

- договора, внешние и внутренние первичные учетные документы, банковские бумаги хранят в папках с разделителями, распределив их в хронологическом порядке по номерам и видам;

- материалы по учету труда и заработной платы рекомендуется держать в сейфе или запирающемся металлическом шкафу;

- бухгалтерскую и налоговую отчетность для удобства можно сортировать по отчетным периодам (квартал, год).

Стоит помнить о том, что нарушение порядка учета и хранения документов грозит штрафами и предусматривает административную ответственность для руководителя организации и ответственных должностных лиц.

Порядок хранения бухгалтерских документов

Общие положения

Относительно вопросов хранения бухгалтерской документации нормативные документы устанавливают сроки хранения и его процедуру.

В соответствии со статьей17 Федерального закона «Об архивном деле в Российской Федерации» от 22.10.2004 № 125-ФЗ организации обязаны обеспечивать сохранность архивных документов в течение сроков их хранения, установленных федеральными законами и иными нормативными правовыми актами РФ.

Пункт 1 статьти17 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» устанавливает, что: «Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет».

При этом НК РФ (подп. 8 п. 1 ст. 23 НК РФ) предписывает налогоплательщикам «в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги».

На первый взгляд, может показаться, что процитированные нормы противоречат друг другу. Дело в том, что данные нормативные документы устанавливают предписания, действующие в целях разных отраслей права — налогового и бухгалтерского.

В целях соблюдения норм налогового законодательства документы должны храниться 4 года, в целях соблюдения бухгалтерского — 5 лет. Соответственно, общий срок хранения документов составляет 5 лет (если иное не устанавливается правилами организации государственного архивного дела).

Порядок хранения документов регламентируется следующими основными документами:

- Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ);

- Основные правила работы архивов организации — одобрены решением Росархива от 06.02.2002 (далее — Основные правила);

- Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения — утвержден Федеральной архивной службой России 06.10.2000 (далее — Перечень);

- Положение о документах и документообороте в бухгалтерском учете — утверждено приказом Минфина СССР от 29.07.1983 №105.

Из всех вышеперечисленных нормативных документов бухгалтеру-практику особое внимание следует уделить Перечню, поскольку именно он «предназначен для использования в качестве основного нормативного документа при определении сроков хранения и отборе на хранение и уничтожение управленческих типовых документов, т.е. общих для всех или большинства организаций (в том числе негосударственных)» (п. 1.4. Указаний по применению Перечня). Перечень включает сгруппированные по разделам документы, составляемые при оформлении фактов хозяйственной жизни организаций и Указания по его применению. В числе разделов, выделяемых в Перечне, в частности присутствует раздел 4 «Учет и отчетность», содержащий подразделы 4.1. «Бухгалтерский учет и отчетность» и 4.2. «Статистический учет и отчетность».

Особо следует отметить, что в соответствии со статьей 5 Закона № 125-ФЗ к архивным документам относятся все документы, независимо от вида их носителя. Это означает, что рассматриваемые в данной статье предписания о порядке хранения документов относятся как к документам на бумажных, так и на электронных носителях.

Сроки хранения

Сроки хранения каждого вида документов определены Перечнем: 1 год, 5 лет, 75 лет, постоянно, до минования надобности, до замены новым (новыми). Большинство документов должны храниться 5 лет, ряд документов (годовые отчеты, документы о переоценке основных средств, паспорта сделок и др.) — постоянно. Срок хранения лицевых счетов работников — 75 лет.

Отметки «до минования надобности» и «до замены новым (новыми)» означают, что эти документы имеют только практическое значение. По некоторым из этих документов срок хранения определяется самой организацией (но не может быть менее одного года), по другим — не менее 5 лет.

Для большинства документов исчисление срока их хранения производится с 1 января года, следующего за годом окончания их делопроизводством. По некоторым документам исчисление срока хранения, названного в графе 3 Перечня, осуществляется с определенного момента, указанного в графе «Примечание»: например, по договорам о материальной ответственности — 5 лет после увольнения материально ответственного лица, сообщения (свидетельства) о постановке на учет в налоговых органах — 5 лет после снятия с учета и т.д.

В статье 22 Закона № 125-ФЗ указаны сроки временного хранения отдельных видов архивных документов, включаемых в состав Архивного фонда Российской Федерации, отсутствующих в Перечне (проектной документации по капитальному строительству — 20 лет, технологической и конструкторской документации -20 лет, научной документации — 15 лет, кино- и фотодокументов — 5 лет и др.).

Документы постоянного срока хранения обычно хранятся в организации до ее ликвидации.

Примечания, приведенные в Перечне, комментируют и уточняют сроки хранения отдельных документов.

Например, примечание «При условии завершения проверки (ревизии). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения» конкретизирует сроки хранения учетных регистров, документов об инвентаризации имущества и др.

На базе Перечня крупная организация, имеющая филиалы и составляющая специфические документы, не отраженные в Перечне, составляет, как правило, собственный перечень документов.

В небольших и средних организациях целесообразно использовать типовой Перечень.

Порядок хранения документов

Согласно статьей 13 Закона № 125-ФЗ организации вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности документов.

Статья 15 вышеуказанного Закона № 125-ФЗ отмечает, что организации «обязаны обеспечивать финансовые, материально-технические и иные условия, необходимые для комплектования, хранения, учета и использования архивных документов».

В Положении о документах и документообороте в бухгалтерском учете говорится, что документы текущего отчетного периода «должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером» (п. 6.2. Положения). В установленные самой организацией сроки первичные документы, учетные регистры и бухгалтерская отчетность подлежат передаче в архив организации.

Обработанные первичные документы текущего месяца должны комплектоваться в хронологическом порядке по признаку отношения к определенному учетному регистру и сопровождаться справкой для архива.

В соответствии с пунктом 6.4. Положения «Кассовые ордера, авансовые отчеты, выписки банка, с относящимися к ним документами, должны быть подобраны в хронологическом порядке и переплетены».

Сохранность документов, учетных регистров, бухгалтерской отчетности, оформление и передачу их в архив обеспечивает главный бухгалтер.

Выдача документов

Выдача документов, учетных регистров, бухгалтерской отчетности из бухгалтерии и из архива организации работникам других структурных подразделений, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

Статья 26 Закона № 125-ФЗ обязует организации при наличии у них соответствующих архивных документов «бесплатно предоставлять пользователю архивными документами оформленные в установленном порядке архивные справки или копии архивных документов, связанные с социальной защитой граждан, предусматривающей их пенсионное обеспечение, а также получение льгот и компенсаций в соответствии с законодательством РФ».

Понятие пользователей архивными документами определяется пунктом 19 статьи 3 Закона № 125-ФЗ, в соответствии с которым к ним относятся «государственный орган, орган местного самоуправления либо юридическое или физическое лицо, обращающиеся на законных основаниях к архивным документам для получения и использования необходимой информации».

Уничтожение или передача в архивы

Необходимо обратить внимание на то, что некоторые документы (лицевые счета работников, договоры, соглашения и др.) в Перечне, помимо указания срока хранения, помечены абравиатурой «ЭПК» (экспертно-проверочная комиссия). Эта отметка означает, что «часть таких документов может иметь научно-историческое значение и в установленном порядке должна передаваться в государственные, муниципальные архивы или храниться в организации».

Перечнем выделяются организации, являющиеся источниками комплектования архивов, и не являющиеся. К первым относятся государственные, муниципальные организации, документы которых поступают на хранение в соответствующие архивы в установленном порядке, а также негосударственные организации, с которыми заключены соответствующие договоры. Ко вторым относятся «организации, документы которых не поступают на хранение в государственные, муниципальные архивы».

По истечении сроков хранения в архивах организаций-источников комплектования архивного фонда России документы, отобранные на государственное и муниципальное хранение, передаются в соответствующий архив.

Организации, документы которых приему в государственные и муниципальные архивы не подлежат — «уничтожают дела с истекшими по Перечню сроками хранения без согласования с архивными органами при условии упорядочения документов по личному составу за соответствующий период».

Уничтожение документов оформляется актом, утвержденным руководителем организации.

Уничтожение документов, имеющих по Перечню срок хранения с отметкой «ЭПК», а также не предусмотренные Перечнем, должно согласовываться с архивным органом.

В случае пропажи или гибели первичных документов руководитель организации назначает приказом комиссию по расследованию причин пропажи (гибели).

При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны, государственного пожарного надзора, МЧС и т.п.

Результаты работы комиссии должны быть оформлены актом, который подлежит утверждению руководителем организации.

Статьей 23 Закона № 125-ФЗ устанавливается, что «при реорганизации негосударственных организаций условия и место дальнейшего хранения архивных документов определяются учредителями этих организаций либо органами, уполномоченными на то учредительными документами». Этой же статьей определено, что при ликвидации организации их документы, включенные в состав Архивного фонда РФ, документы по личному составу, а также документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией или конкурсным управляющим на хранение в соответствующий государственный или муниципальный архив на основании договора между вышеуказанными сторонами.

Порядок изъятия документов

В соответствии с пунктом 8 статьи 9 Закона № 129-ФЗ

Выдержка из документа

«Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием осно- вания и даты изъятия».

Ответственность за нарушение законодательства об архивном деле*

Примечание:

* Подробнее о сроках хранения документов и последствиях их утраты читайте здесь

Статьей 27 Закона № 125-ФЗ установлено, что «Юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в Российской Федерации, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством Российской Федерации».

В некоторых случаях организации могут быть согласно статье 111 НК РФ освобождены от ответственности за пропажу или гибель документов вследствие стихийного бедствия и других чрезвычайных обстоятельств (кража, пожар и т.п.). Однако следует иметь в виду, что вина организации в совершении правонарушения будет определяться в зависимости от вины ее должностных лиц, действия (бездействия) которых стали причиной совершения этого правонарушения.

Хранение первичной бухгалтерской документации

Любая хозяйственная операция в жизнедеятельности экономического субъекта должна быть подтверждена документально. Иначе факт не может быть отражен в учете. Для этих целей предусмотрена отдельная категория документации — первичный документ. Первичка — это формуляр, определяющий обстоятельства, условия и характеристики конкретного факта хозяйственной жизни организации. Информация из первичных бланков является основой для внесения в учетные регистры и затем — составления финансовой отчетности. Также первичка является подтверждением правильности и правомерности исчисления налогов, сборов и взносов.

Именно поэтому организации так важно обеспечить сохранность документов. Причем для выполнения этой цели предусмотрены свои особенности и требования.

Порядок и правила хранения

Законодательные нормативы определяют лишь общие рекомендации по организации хранения документации в учреждениях. Индивидуальные принципы должны быть закреплены в каждом экономическом субъекте самостоятельно. В организации следует утвердить специальный порядок или правила хранения бухгалтерской документации. При разработке положения руководствуйтесь:

- Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105, которое устанавливает правила хранения первичных документов в государственных (муниципальных) учреждениях.

- Федеральным законом № 125-ФЗ.

- Основными правилами работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002).

- Приказом Минфина № 256н от 31.12.2016.

- Приказом Минкультуры России № 558 от 25.08.2010.

- Иными распоряжениями вышестоящих министерств, ведомств и отраслевыми приказами.

По общим рекомендациям, в компании следует определить ответственного работника, в обязанности которого будет входить ведение архивного дела. Для обеспечения сохранности обычно отводится отдельное помещение, соответствующее требованиям безопасности. Архивная комната или склад оборудуется стеллажами, шкафами или даже сейфом. Например, если в архиве хранятся бланки строгой отчетности.

Правила работы с первичкой следует определить в зависимости от вида документов. Например, первичные бланки могут быть оформлены не только на бумажных носителях. Электронная форма становится все популярнее. Для каждой категории бумаг разработайте индивидуальный алгоритм на хранение первичной бухгалтерской документации и ее обработку.

Бумажные формуляры

Положение о хранении бумаг должно содержать конкретные нормы и алгоритм действий. К примеру, закрепите ответственного работника бухгалтерии, который будет заниматься оформлением и передачей первички в архив. Также определите срок передачи. Например, ежегодно, до 1 апреля.

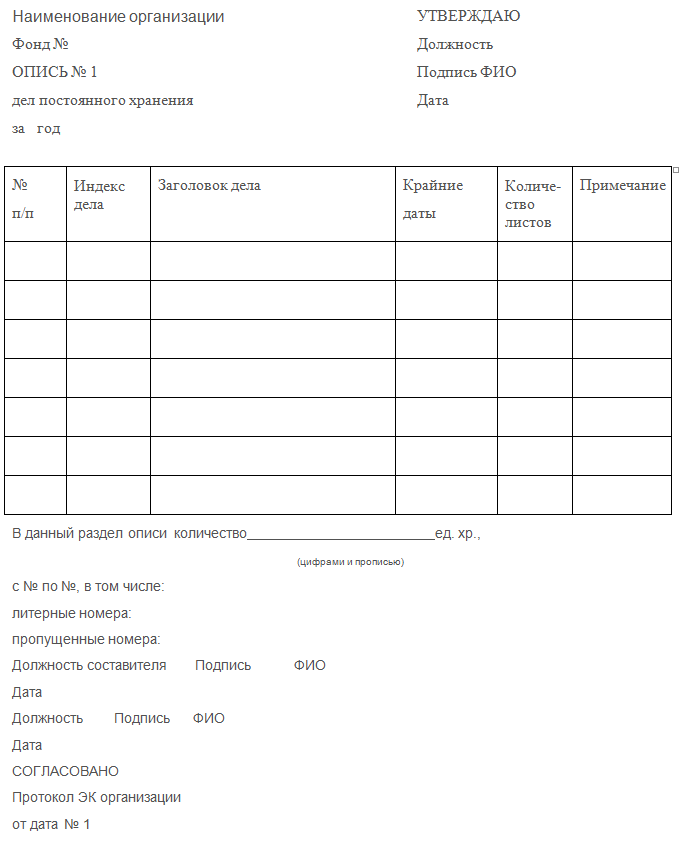

Передачу первички в архив необходимо оформить документально. Для этого составляется специальная опись. Формат сопроводительной описи разрабатывается в компании самостоятельно. Рекомендуем использовать следующие реквизиты:

- Номер по порядку.

- Индекс и заголовок дела.

- Количество листов в папке, деле.

- Срок хранения первичной бухгалтерской документации.

- Дата сдачи в архивный отдел.

- Сведения об ответственном лице (Ф.И.О., должность, подпись).

Прием документации должен быть тоже задокументирован. Для этого делается соответствующая запись в специальном регистрационном журнале. Графы регистра раскрывают информацию о фактическом поступлении бумаг (количество, наименование и индексы дел, ответственные и дата передачи).

Первичка в электронной форме

Электронные формуляры хранятся в ином порядке. Но все же индивидуальные правила хранения первичной бухгалтерской документации компания определяет самостоятельно. Общие рекомендации содержатся в новом ФСБУ (Приказ Минфина № 256н). Нормативы закреплены в Приказе Минкультуры № 558.

Предусмотрите правила хранения первичной бухгалтерской документации и внедрите их на предприятии:

- Хранение первички в электронном формате должно производиться путем создания резервной копии данных.

- Сведения в резервной копии формируются в хронологическом порядке.

- Информация должна быть сгруппирована по категориям и видам формуляров для удобства работы.

- Резервная копия создается за отдельный период времени, продолжительность которого определяется фирмой самостоятельно. Например, отчетный квартал, полугодие или год.

- Информация подлежит записи на внешний носитель данных. Например, диск, флешка или внешний жесткий диск.

- Информация удостоверяется электронной подписью уполномоченного лица. К примеру, ЭП главного бухгалтера.

- Внешний носитель следует подписать. Например, на лицевой стороне диска указать следующие реквизиты:

- дата, когда была сформирована резервная копия;

- период, за который подготовлена информация;

- вид первички;

- общий объем информации;

- порядковые номера журналов учета;

- сведения об ответственных лицах.

Хранить копии следует в сейфе или в ином, специально оборудованном помещении. Необходимо назначить ответственного работника, который будет систематически осуществлять архивирование и резервное копирование информации.

Централизованная бухгалтерия

Ведение бухгалтерского учета может быть передано сторонней фирме или, к примеру, централизованной бухгалтерии. В таком случае между компаниями оформляется договор на бухгалтерское обслуживание. Причем правила и сроки хранения бухгалтерской документации должны быть обозначены в отдельном порядке. Рекомендуется подготовить дополнительное соглашение с обслуживающей компанией.

В соглашении учтите все особенности и требования к ведению документооборота и хранения бумаг. Иначе обслуживающая фирма не будет нести ответственность за сохранность и правильность оформления документов.

Сроки хранения

Нормы налогового и бухгалтерского законодательства в вопросе о хранении документации расходятся. К примеру, статья 23 НК РФ обязывает налогоплательщика обеспечить сохранность подтверждающих бумаг в течение 4 лет. Речь идет о формулярах, используемых в расчетах сумм налогов, сборов и взносов, уплачиваемых в бюджет.

Если компания учитывает при налогообложении убытки прошлых периодов, то документацию следует хранить в течение всего срока, пока фирма уменьшает налоги.

По бухгалтерским нормам, сроки хранения документации в организации больше. Обеспечить сохранность бухгалтерской первички следует на пять лет. При условии, что этот период был проверен, то есть была проведена ревизия.

Какие сроки применять в работе? Представители ведомств определили, что никакой путаницы в вопросе нет и быть не может. В налоговом законодательстве речь идет только о той документации, которая участвует при исчислении налогообложения. А бухгалтерская — при составлении проводок и финансовой отчетности. В теории все просто. Но как на практике разделять документы на налоговые и бухгалтерские, непонятно.

Чтобы избежать проблем с контролерами, руководствуйтесь памяткой:

Хранение документов бухгалтерского учета

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

По общему правилу обработанные первичные документы, которые относятся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке.

Хранить документы, поступающие в бухгалтерскую службу, создаваемые и накапливаемые в ней, имеющие различное целевое назначение, нужно в соответствии с нормами статьи 29 Закона № 402-ФЗ.

- Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами фирмы государственного архивного дела, но не менее пяти лет после отчетного года.

- Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

- Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

- При смене руководителя фирмы должна обеспечиваться передача документов бухгалтерского учета. Порядок передачи документов бухгалтерского учета определяется фирмой самостоятельно.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер фирмы.

В зависимости от срока хранения документов различают виды хранения:

Текущее (временное) хранение означает, что документы исполнены, но в определенных обстоятельствах они снова могут понадобиться для изучения, уточнения или повторного рассмотрения. Хранение документов, снятых с текущего учета, именуют архивным.

Передача документов в архив

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив (Положение о документах и документообороте в бухгалтерском учете (его раздел 6), утвержденное Минфином СССР 29 июля 1983 г. № 105).

В зависимости от объема документов архивом может быть как самостоятельное структурное подразделение фирмы, так и подразделение в составе службы делопроизводства (канцелярии, секретариата). Это следует из пункта 1.4 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 года № 526.

Архив фирмы комплектуется делами постоянного и временного (свыше 10 лет) хранения.

Архив можно формировать и на электронных носителях. Поэтому, если документы храните в электронном виде, и архив создайте электронный. Порядок сдачи в архив электронных документов приведен в пунктах 2.30–2.35 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 года № 526.

Электронные документы фирмы сдают в архив только после того, как их перестают использовать в оперативной работе. Чтобы отобрать документы на электронных носителях, создайте экспертную комиссию. При отборе электронных документов, которые передаются

на архивное хранение, экспертная комиссия руководствуется следующими критериями:

- значимость, полнота (завершенность) документов;

- аутентичность (полнота и достоверность) документов;

- отсутствие дублирования информации в документах.

Передавать текстовые электронные документы для хранения в архив фирме следует в формате PDF/A. Также не реже одного раза в пять лет нужно проверять, в каком состоянии находятся носители электронных документов и могут ли воспроизводиться сами документы.

Документы могут быть переданы также по договору на хранение в государственный или муниципальный архив.

Сроки хранения исчисляют с 1 января года, следующего за годом, в котором документ исполнен (дело закрыто в делопроизводстве, личное дело окончено на основании приказа об увольнении). Например, если документ составлен в 2016 году, то срок хранения начинает исчисляться с 1 января 2017 года. Из этого правила есть исключения.

Во-первых, это регистры, необходимые для вычета НДС. В частности, книга покупок и книга продаж, а также журналы учета выставленных и полученных счетов-фактур. Начало срока их хранения нужно определять с даты последней записи в них. Во-вторых, документы, которые подтверждают первоначальную стоимость амортизируемого имущества. Срок хранения для них исчисляется с момента, когда перестали начислять амортизацию (письмо Минфина России

от 26 апреля 2011 г. № 03-03-06/1/270).

Предельный срок хранения документов, которые содержат информацию о персональных данных сотрудников фирмы, составляет 75 лет со дня создания (Федеральный закон от 22 октября 2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации»). Это трудовые договоры и служебные контракты, трудовые соглашения, гражданско-правовые договоры, личные карточки, невостребованные подлинные личные документы (трудовые книжки, дипломы, аттестаты, свидетельства, удостоверения). Федеральным законом от 2 марта 2016 года № 43-ФЗ уточнено, что 75-летний срок хранения документов по личному составу относится к документам, созданным до 2003 года. Для документов, созданных после 2003 года, срок хранения документов по личному составу составляет 50 лет со дня создания.

Приказы, касающиеся дисциплинарных взысканий, ежегодных оплачиваемых отпусков, учебных отпусков, дежурств и краткосрочных командировок, хранят не менее пяти лет.

Документы, которые подтверждают исчисление и уплату страховых взносов во внебюджетные фонды, фирма-страхователь должна хранить шесть лет.

После истечения предельного срока хранения документов они подлежат уничтожению.

Уничтожение документов

Когда срок хранения документов истекает, их следует уничтожить (п. 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526). Документировать уничтожение документов выгодно для самой фирмы. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах, если у фирмы потребуют представить какие-либо документы.

Выбирает документы для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники фирмы (секретарь, бухгалтер, делопроизводитель и др.).

Уничтожение выбранных документов нужно оформить актом. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г., крайние даты – 20.01.2009–01.12.2009».

Уничтожить документы можно следующими способами:

- передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной, указав в ней дату передачи, вес и количество бумаг;

- самостоятельно уничтожить документы – сжечь, измельчить шредером и т. д.

Выбранный способ уничтожения укажите в акте.