Учетная политика счет 20

Счет 20 в бухгалтерском учете: примеры и проводки для чайников

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

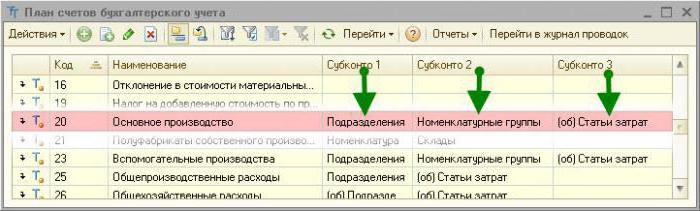

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Инструкция по составлению учетной политики

Вот и подошло время для написания главного документа любой организации — учетной политики. Предлагаем вашему вниманию краткую инструкцию по ее составлению для целей бухгалтерского и налогового учета.

Требисова Ксения Александровна, главный эксперт-консультант компании ПРАВОВЕСТ

Учетная политика для целей бухгалтерского учета

Общие положения

Способы ведения бухгалтерского учета, предусмотренные учетной политикой организации, применяются всеми ее филиалами, представительствами и иными подразделениями (включая выделенные на отдельный баланс) независимо от их места нахождения.

При составлении учетной политики организации руководствуются законодательством РФ, нормативными актами органов, регулирующих бухгалтерский учет, а также требованиями ПБУ 1/98 «Учетная политика организации», утв. Приказом Минфина РФ от 09.12.1998 № 60н, которое устанавливает основы формирования и раскрытия учетной политики организаций, являющихся юридическими лицами. Однако каждая организация составляет учетную политику «самостоятельно исходя из своей структуры, отрасли и других особенностей деятельности» 1.

Учетная политика организации для целей бухгалтерского учета формируется главным бухгалтером (бухгалтером) организации и утверждается приказом или распоряжением ее руководителя 2.

Принятая учетная политика применяется организацией последовательно из года в год3. Внесение изменений допускается в случаях, определенных действующим законодательством РФ 4.

В то же время утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли в деятельности организации впервые, изменением учетной политики не считается.

В учетной политике организации обязательно утверждаются:

- «рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета» 5.

Рабочий план счетов, формы первичных учетных документов, составляемых в произвольной форме, а также разработанный график документооборота целесообразнее оформлять в виде приложений к приказу организации об учетной политике для целей бухгалтерского учета.

Далее организация должна отразить в учетной политике способы ведения бухгалтерского учета 6.

1. Классификация и порядок признания организацией доходов При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

2. Бухгалтерский учет основных средств Организации следует указать такие элементы учета основных средств, как:

- порядок формирования первоначальной стоимости объектов основных средств;

- порядок определения срока полезного использования и способ начисления амортизации по объектам основных средств;

- порядок учета расходов на ремонт основных средств;

- другие существенные моменты учета основных средств 8.

3. Бухгалтерский учет материально-производственных запасов Данный раздел учетной политики должен содержать элементы бухгалтерского учета материалов (сырья), товаров и готовой продукции 9.

Например, по материалам (сырью) в учетной политике прописываются следующие способы ведения бухгалтерского учета:

- определение единицы материалов (или номенклатурный номер, или партия и т. п.);

- оценка поступающих материалов;

- учет и списание транспортно-заготовительных расходов по материалам;

- оценка отпускаемых в производство материалов;

- создание резерва под снижение стоимости материальных ценностей.

Поступление материалов в организацию может отражаться либо по плановым (учетным) ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», либо без их использования по фактическим затратам на приобретение.

Оценка материалов при отпуске их в производство и ином выбытии может производиться одним из следующих способов 10:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (МПЗ) — способ ФИФО;

- по себестоимости последних по времени приобретения материально-производственных запасов — способ ЛИФО.

Действующее бухгалтерское законодательство РФ предусматривает возможность создания организацией резерва под снижение стоимости МПЗ 11. Соответствующие операции отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей» 12.

Целесообразность создания этого резерва каждая организация определяет самостоятельно и закрепляет принятое решение в учетной политике.

Что касается учета готовой продукции, то в учетной политике нужно прописать порядок ее оценки 13:

- либо по фактической себестоимости с отражением на счете 43 «Готовая продукция»;

- либо по нормативной (плановой) себестоимости (с отдельным учетом отклонений от фактической себестоимости) с использованием счета 40 «Выпуск готовой продукции».

Как правило, вышесказанное находит свое отражение в учетной политике организаций, которые занимаются промышленной, сельскохозяйственной и другой производственной деятельностью.

Следующий элемент учетной политики обычно относится к торговым организациям.

Здесь необходимо предусмотреть:

- порядок оценки покупных товаров;

- способ списания товаров при их выбытии.

Товары как часть МПЗ принимаются к бухгалтерскому учету по фактической себестоимости 14.

Если организация занимается розничной торговлей, то нужно отразить метод оценки товаров при их приобретении по фактической себестоимости или по продажным ценам.

4. Бухгалтерский учет нематериальных активов В этом разделе учетной политики организации необходимо указать:

- порядок формирования первоначальной стоимости нематериальных активов;

- порядок определения срока полезного использования и способ начисления амортизации по нематериальным активам;

- порядок отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете: путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов» либо через уменьшение первоначальной стоимости нематериальных активов (в этом случае амортизация начисляется непосредственно по кредиту счета 04 «Нематериальные активы») 15.

5. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг)В первую очередь организации целесообразно предусмотреть следующее деление затрат:

- на затраты, непосредственно связанные с производственным процессом (выполнением работ, оказанием услуг) с их подразделением по элементам16 и отражаемые на счетах 20 «Основное производство» и (или) 23 «Вспомогательные производства»;

- на затраты, не связанные непосредственно с производственным процессом и отражаемые на счетах 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы».

К элементам учетной политики также относятся: а) Порядок формирования себестоимости продукции (работ, услуг).

Организации имеют право формировать в бухгалтерском учете:

- полную производственную себестоимость продукции (работ, услуг);

- сокращенную производственную себестоимость продукции (работ, услуг), то есть по методу «директ-костинг».

б) Оценка незавершенного производства (НЗП).

Под НЗП понимается продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные, не прошедшие испытания и технической приемки изделия 17.

Остаток по счетам 20 «Основное производство» и 23 «Вспомогательные производства» на конец месяца показывает стоимость НЗП 18.

Поэтому в учетной политике следует указать один из способов оценки НЗП 19:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

6. Учет займов, кредитов и затрат по их обслуживанию Как правило, организации имеют долговые обязательства. Поэтому в учетной политике должны быть отражены:

- порядок перевода долгосрочной задолженности в краткосрочную задолженность;

- порядок списания дополнительных затрат по займам;

- порядок признания организацией процентов по полученным займам и кредитам.

При написании вышеуказанных элементов учетной политики организациям следует руководствоваться ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утв. Приказом Минфина РФ от 02.08.2001 № 60н.

7. Учет расходов будущих периодов Этот раздел касается расходов, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам. Учет данных расходов осуществляется на счете 97 «Расходы будущих периодов».

В учетной политике нужно указать порядок списания данных расходов (например, равномерно, пропорционально объему продукции и др.) 20, а также элементы по учету:

- финансовых вложений (при осуществлении таких операций) 21;

- расходов на продажу 22;

- специального инструмента, специальных приспособлений, специального оборудования и специальной одежды 23;

- а также по созданию резервов по сомнительным долгам и резервов предстоящих расходов.

Учетная политика для целей налогового учета

Счет 20 в бухгалтерском учете: «Основное производство»

Для учета производственных затрат в БУ используются несколько счетов. Отдельно расписываются расходы основного, вспомогательного производств, брак, резервы предстоящих расходов. Прямые издержки отображаются на счетах 20 и 23, а косвенные — 25 и 26. Рассмотрим детальнее основное производство.

Счета учета

Все расходы, которые прямо или косвенно связаны с производством и изготовлением продукции, относятся на ее себестоимость. Они накапливаются на счетах 20-29 баланса. В конце месяца они пересчитываются и распределяются между основным и вспомогательным производством, отдельными видами продукции и выполненными работами.

Основное производство

Счет 20 в бухгалтерском учете используется для отображения информации о затратах на выпуск продукции, которая явилась целью создания предприятия. Учету подлежат прямые издержки, которые непосредственно связаны с процессом производства. К ним относится стоимость материалов и расходы на выплату зарплаты рабочим.

Корреспонденция 20 счета бухгалтерского учета

Рассмотрим типовые проводки:

- ДТ20 КТ10 – списаны материалы.

- ДТ10 КТ20 — возврат сырья на склад.

- ДТ20 КТ10-2 — отпущены полуфабрикаты в производство.

- ДТ20 КТ10-3 — списано топливо на технологические цели.

- ДТ20 КТ60 — учтена стоимость электроэнергии, используемой в производстве.

- ДТ20 КТ70 – начислена зарплата производственным рабочим.

- ДТ20 КТ69 — учтены страховые взносы.

- ДТ20 КТ23 – учтены затраты вспомогательных производств.

- ДТ20 КТ69 — создан резерв на оплату ФОП, отпусков.

- ДТ20 КТ25 (26) — списаны общепроизводственные (хозяйственные) расходы.

- ДТ20 КТ28 — отображены потери от брака.

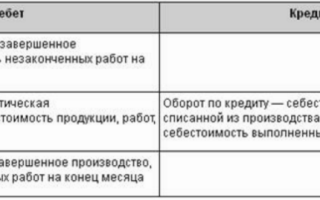

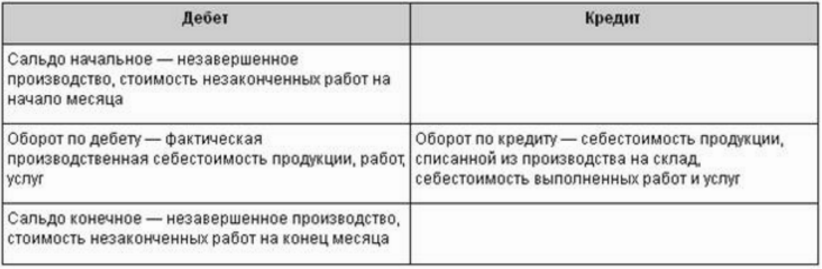

В процессе деятельности организация может привлекать услуги (продукцию) собственного производства. В таком случае используется 20 и 21 счет бухгалтерского учета. Полуфабрикаты собственного производства списываются с КТ21 в ДТ20. Конечное сальдо показывает стоимость незавершенного производства (НЗП). Аналитика осуществляется по видам затрат, продукции, подразделениям. Счет 20 в бухгалтерском учете отражается в балансе во втором разделе активов по строке «Запасы».

Общепроизводственные расходы

Косвенные издержки, связанные с обслуживанием производств, учитываются на счете 25. К ним относят:

- амортизацию машин и оборудования;

- затраты на содержание ОС;

- оплату труда работников;

- страховые отчисления;

- аренду;

- коммунальные расходы на производственные помещения;

- расходы на ремонт машин, зданий общепроизводственного назначения и др.

В течение месяца фактические затраты собираются по ДТ с кредита счетов учета запасов, материалов, расчетов с персоналом: ДТ25 КТ02 (05, 10, 60) и т. п. Затем они списываются на счет 20 в бухгалтерском учете. Это отражается проводкой ДТ20 КТ25. Т. е. конечное сальдо по сч. 25 равно 0. Аналитика ведется по подразделениям и статьям расходов.

Общехозяйственные расходы

Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

- зарплату администрации;

- отчисления на соцстрахование;

- расходы на связь;

- затраты на содержание охраны;

- административно-управленческие затраты;

- амортизацию ОС административного назначения;

- аренду офисных помещений и т. д.

Расходы за месяц накапливаются по ДТ26. В конце месяца эти суммы списываются на счет 20 в бухгалтерском учете или 90-2 в полном объеме.

Типовые проводки по счету 26 поданы в виде таблицы.

Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Вспомогательные производства

Счет 23 используется для обобщения информации о подсобных затратах:

- обслуживание видами энергии;

- транспортные расходы;

- ремонт ОС;

- изготовление инструментов, строительных деталей, конструкций.

По ДТ23 отражаются расходы, непосредственно связанные с выпуском товаров, косвенные затраты и потери от брака. При этом формируются такие проводки:

По ДТ23 отражаются расходы, непосредственно связанные с выпуском товаров, косвенные затраты и потери от брака. При этом формируются такие проводки:

- ДТ23КТ10 – списаны материалы во вспомогательное производство.

- ДТ23КТ70 – учтена зарплата производственных рабочих.

- ДТ23КТ69 – начислены страховые взносы.

- ДТ23КТ25, 26 – учтены косвенные расходы.

- ДТ23КТ28 – списаны потери от брака.

По КТ23 отражается фактическая себестоимость продукции. Эти суммы затем списываются на счет 20 в бухгалтерском учете, субсчета «Растениеводство» (20-1), «Животноводство» (20-2), «Промышленное производство» (20-3), «Прочие производства» (20-4). Сальдо счета 23 отображает стоимость НЗП. Аналитика осуществляется по видам производств.

Учет потерь

Браком признаются изделия, которые по качеству не соответствуют стандартам или договорам. Если есть возможность довести продукции до нужных параметров, то такой брак считается исправимым. По ДТ28 отображается себестоимость списанной продукции. По КТ28 — суммы, подлежащие удержанию с виновников, поставщиков, стоимостная оценка затрат на восстановление изделия.

Рассмотрим типовые проводки (для удобства опять представим их в виде таблицы).

Как работать со счетом 20 плана счетов

Основное производство: определяем состав затрат

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Основного производство описать можно так. Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому мы собрали в одной таблице. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Затраты основного производства — это издержки, которые относятся к изготовлению определенных видов товаров, работ или услуг, непосредственно связанных с основным видом деятельности предприятия. Такие расходы бывают прямыми и косвенными.

К прямым можно отнести затраты на покупку сырья и материалов, задействованных в изготовлении товаров в широком смысле, вознаграждение за труд рабочих, ущерб от брака, амортизацию и проч.

К косвенным затратам относятся издержки, связанные с обслуживанием, администрированием и управлением производственным процессом.

Получается, что 20 счет бухгалтерского учета для чайников — это «Основное производство», на котором отражаются все производственные и общехозяйственные издержки организации.

На «Основном производстве» учитываются такие затраты:

- выпуск продукции промышленного и сельскохозяйственного назначения;

- осуществление строительных, монтажных, демонтажных, геолого-разведочных и проектно-изыскательских работ;

- оказание услуг по организации связи и транспортировке;

- выполнение работ по НИОКР — научно-исследовательских и конструкторских работ;

- содержание, эксплуатация и ремонт автомобильных дорог и проч.

Структура основных затрат

На счете 20 аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисление по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т. д.

Чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить. Предприятие вправе самостоятельно выбрать один показатель распределения издержек, например, стоимостная величина товарно-материальных ценностей, используемых в процессе изготовления товаров.

Затраты, проведенные в бухгалтерском учете 20 счета, надлежит списывать на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Субсчета и аналитика

Основное производство — счет 20 — является активным. По нему ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический учет осуществляется по видам издержек продукции, которую выпускает предприятие, или же по структурным подразделениям предприятия.

По кредиту счета 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

Учет на счете 20 «Основное производство» можно вести и по субсчетам:

- 20.1 — растениеводство. Он предназначен для отражения издержек и выпуска продуктов растениеводства, в числе которого ведется бухгалтерский учет продукции садоводства, выращивания саженцев.

- 20.2 — животноводство. Здесь отражаются данные о затратах и выпуске продукции животноводства. Аналитика продуктов животноводства осуществляется по видам и группам животных и птицы, а также по установленным типам издержек.

- 20.3 — промышленные производства. Здесь учитываются бухгалтерские сведения об изготовлении и выпуске результатов основного производства, подготовке и освоению производства и проч. Фактическая себестоимость проводится по кредиту 20.3, а сальдо на конец периода по данному субсчету (в соответствии с аналитическими бухгалтерскими данными) указывает на показатель издержек по незавершенному промышленному производству.

- 20.4 — прочие основные производства и виды деятельности. Предназначен для аккумулирования бухгалтерских данных по определенным видам деятельности и для организаций сельскохозяйственной химии, машинно-технологических станций, межхозяйственных предприятий. На этом субсчете проводят расходы по уборке урожая, транспортировке удобрений, работе с почвами, защите растений, улучшению земель, издержки по эксплуатации автотранспорта организаций МТС и сельхозхимии и проч. Учет расходов по содержанию легковых, грузовых автомобилей и иного специального транспорта ведется по каждому виду отдельно.

С какими счетами корреспондирует

20 счет корреспондирует со многими счетами ПС как по дебету, так и по кредиту. Приведем данные по бухгалтерской корреспонденции в таблице: