Учет расходов будущих периодов проводки

Счет 97 бухгалтерского учета

Затраты, понесенные организацией в отчетном периоде, могут относиться как к этому отчетному периоду, так и к следующему или следующим отчетным периодам. В бухгалтерском учете такие затраты «на будущее» именуются «расходами будущих периодов» (п. 65 Приказа Минфина от 29.07.1998 № 34н). Планом счетов бухгалтерского учета и Инструкцией по его применению для учета расходов будущих периодов предназначен активный синтетический счет 97 «Расходы будущих периодов» (Приказ Минфина от 31.10.2000 № 94н). Как ведется учет на счете 97, расскажем в нашей консультации.

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008 ). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007 ). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Если организация понесла иные расходы, порядок бухгалтерского учета которых не регламентирован, а организация считает, что такие затраты относятся к нескольким отчетным периодам, их также можно учесть как РБП и распределять между отчетными периодами, к которым затраты относятся, в порядке, установленном организаций (равномерно, пропорционально объему продукции и т.д.) (Письмо Минфина от 12.01.2012 № 07-02-06/5 ). К примеру, это могут быть расходы на сертификацию продукции.

Бухучет на счете 97

97 счет бухгалтерского учета – активный счет. Возникновение РБП отражается по дебету данного счета, а их списание – по кредиту.

В зависимости от вида затрат, признаваемых в качестве расходов будущих периодов, проводки по дебету счета 97 могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 97 – Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Соответственно, списание РБП, т. е. их признание в качестве расходов текущих периодов, может быть отражено так:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 97

В бухгалтерском балансе РБП в зависимости от их характера могут отражаться в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы» или в составе оборотных по строке 1210 «Запасы». В составе долгосрочных РБП будут отражаться тогда, когда период их списания превышает 12 месяцев после отчетной даты (Письмо Минфина от 27.01.2012 № 07-02-18/01 ). При существенности величины РБП в бухгалтерской отчетности они приводятся обособленно (п. 11 ПБУ 4/99 , Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01 ).

Можно отметить, что в случаях, когда положения НК РФ требуют постепенного признания каких-либо затрат в течение отчетных периодов, а правила бухгалтерского учета не запрещают учитывать эти расходы в составе РБП, для сближения бухгалтерского и налогового учета такие затраты можно отражать на счете 97.

Счета 97 и 98: основные проводки и примеры

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

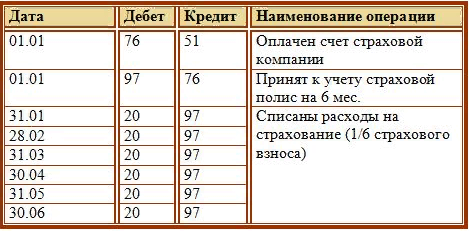

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

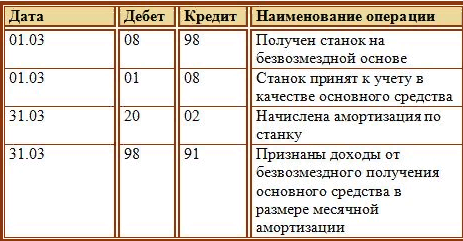

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Расходы будущих периодов

Сначала разберемся с терминологией. Расходы будущих периодов (РБП) возникают, когда предприятие в прошлом или текущем периоде совершало какие-либо затраты, но в себестоимость работ, услуг или продукции их нужно включить только в будущем периоде / будущих периодах.

Расходы будущих периодов: что это?

В бухгалтерском учете важно уметь «отделять зерна от плевел», то есть разделять ваши затраты на активы и расходы, а потом отдельно выделять те расходы, которые относятся к будущим периодам.

Актив дает возможность организации получить доход/выгоду. Его можно поменять на другой актив, использовать в качестве средства для погашения долга, использовать самостоятельно или вместе с иным активом для производства или продажи, поделить между собственниками. Зная это и проанализировав затраты, вы сможете отнести некоторые из них к расходам будущих периодов в качестве активов.

Какие затраты нужно отнести к расходам будущих периодов?

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Положения по бухучету предусматривают всего два вида таких затрат:

- затраты, которые компания понесла перед будущим строительством: например, передача цемента на строительную площадку;

- программное обеспечение (ПО) с лицензией.

В иных случаях бухгалтерия тоже может принять траты как расходы будущих периодов. Например, если в Положениях по бухучету не говорится, как учитывать затраты определенного вида, но бухгалтер считает, что их нужно списывать постепенно в течение продолжительного срока, то он вправе отнести их к расходам будущих периодов. По такому способу обычно списываются затраты на добровольную медицинскую страховку.

К РБП не нужно относить выданные авансы, а также расходы и денежные резервы на уплату отпускных, даже если был сформирован резерв на оплату отпусков, но его не хватило на всех сотрудников.

Как РБП отражать в бухучете?

Учет таких расходов бухгалтеры ведут на счете 97 «Расходы будущих периодов». В дебете вы отражаете затраты, которые понесли, а по кредиту — их поэтапное списание на расходы.

Проводки:

Дт 97 — Кт 51(60) — затраты мы учли как РБП.

Дт 20 (26, 44, 91) — Кт 97 — мы включили в расходы будущих периодов долю, которая относится к текущему периоду.

Как учитывать РБП при уплате налогов?

Согласно законодательству, расходы должны соответствовать условиям сделок и периодам, когда эти сделки совершены. В общем, нужно смотреть на документы по сделкам.

Если согласно договору сделка растянута на три периода, то расходы нужно учесть при налогообложении в каждом периоде. Например, вы покупаете лицензию, и она действует три года. В течение трех лет можно постепенно списывать расходы, и эти платежи каждый раз отражать в налоговой декларации. Если из документов по сделке нельзя определить период, к которому привязаны расходы, то организация самостоятельно определяет этот срок.

Как отразить расходы будущих периодов в балансе

У вас снова есть два варианта:

- отразить расходы выделенной статьей в группе «Запасы»;

- отразить расходы отдельной группой в разделе «Оборотные активы».

Далее, при заполнении баланса в дебете указываем сальдо по этому счету и вносим туда остатки расходов, которые еще не списаны к концу отчетного периода.

Как проводить инвентаризацию РБП

Чтобы корректно провести инвентаризацию, нужно сверить обороты и остатки по 97-му счету с первичкой, то есть с бухгалтерскими справками на списание РБП. Результат нужно оформить специальным актом по форме № ИНВ-11. Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

Бухгалтерский веб-сервис Контур.Бухгалтерия позволяет отражать расходы будущих периодов в налоговом и бухгалтерском учете. Познакомьтесь с возможностями сервиса бесплатно в течение 5 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

Расходы будущих периодов

Расходы будущих периодов

Похожие публикации

Расходы будущих периодов (РБП) – затраты, понесенные единовременно, а списываемые на производство в других отчетных периодах постепенно. В силу таких особенностей эти активы составляют отдельный вид, который обязательно принесет доход в будущем. Какие затраты относят к РБП и как осуществляется их учет узнаем из настоящей статьи.

Распознаем расходы будущих периодов

Основной задачей при учете РБП является разграничение затрат на расходы и активы, которые впоследствии выделяются в обособленный одноименный объект. Признание активов расходами будущих периодов определяется его подконтрольностью фирме и возможностью получения от него экономических выгод, которые он принесет, если:

- используется в производстве продуктов/услуг для реализации самостоятельно или вместе с другими активами;

- обменивается на иной актив;

- пригоден для погашения обязательств.

Эти особенности служат своеобразным индикатором, позволяющим отнести затраты к РБП в качестве актива. Как правило, компанией формируются критерии подобного отнесения (обычно по видам/статьям затрат учитывая отраслевые особенности) и закрепляются в разделе, определяющем правила ведения бухучета, учетной политики.

Что относится к расходам будущих периодов

ПБУ определяет два вида затрат, которые могут быть признаны в составе РБП:

- траты, израсходованные на будущее строительство. К примеру, материалы, отправленные на стройплощадку;

- лицензионное ПО.

Помимо этого, существуют специфические затраты, которые компания может признать РБП, поскольку ни в одном из ПБУ не указывается, как их учитывать, но, по логике списывать их следует постепенно на протяжении определенного времени. К таким затратам, например, относят расходы:

- на подготовку к работе (содержание оборудования и механизмов) в сезонных отраслях;

- на освоение производства новейших видов товаров массового потребления;

- на рекультивацию земель;

- на переброску подразделений компании;

- на сертификацию продукта или обязательное/добровольное медстрахование.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания, предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов, при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Расходы будущих периодов при УСН

Учет РБП, как правило, осуществляют компании, применяющие ОСНО. «Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР. При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат. Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если же РБП компания оплачивает после перехода на УСН, то она вправе учесть эти затраты в составе расходов. Правда, возможно это лишь тогда, когда расходы перечислены в статье 346.16 НК РФ.