Учет работы спецтехники

Форма ЭСМ-6. Журнал учета работы строительных машин (механизмов)

Журнал учета работы строительных машин применяют компании, чья деятельность связана с эксплуатацией автотранспортных средств, строительных машин и механизмов. Журнал используют как организации-заказчики техники (получающие транспорт по договору), так и организации, имеющие строительную технику на балансе. Как заполнять документ, разберемся в статье.

Функции журнала

По записям в журнале можно выяснить, какие машины на каких строительных объектах работали и какое количество времени. На основании этого документа работникам, трудящимся на строительных машинах, начисляют заработную плату. Таким образом, функции журнала — учитывать показатели работы транспорта.

О форме ЭСМ-6

Бланк был создан и введен в работу постановлением Госкомстата от 28 ноября 1997 года №78. До конца 2012 года эта унифицированная форма, как и остальные, была обязательной к применению. В начала 2013 года ситуация изменилась — формы стали рекомендованными, по информации Минфина России №ПЗ-10/2012. Организации могут работать с бланками, которые они составили самостоятельно в целях удобства, а могут использовать унифицированные. Любой свой выбор надо зафиксировать в учетной политике компании.

Унифицированные формы по-прежнему широко применяются, поскольку они имеют все необходимые графы и привычны сотрудникам проверяющих ведомств.

Важно! При выборе собственных форм надо помнить, что они должны включать в себя ряд обязательных реквизитов. Их всего 7, и перечислены они в ФЗ №402 от 6 декабря 2011 года (п. 2 ст. 9).

Заполняем ЭСМ-6

Журнал заполняет прораб или другой уполномоченный на это сотрудник. Записи можно вносить вручную либо на компьютере с последующей распечаткой.

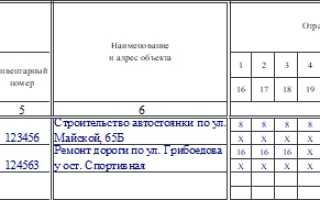

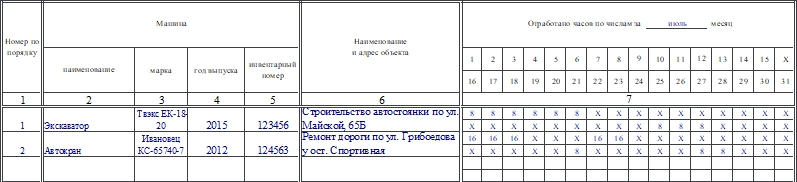

Журнал состоит из титульного листа, четных страниц и нечетных. На титульном листе указывают наименование организации, код ОКПО, период, за который заполняется журнал.

Четные листы

В таблицу нужно внести такие сведения:

- Порядковый номер записи. Для каждого объекта нужно выделять только одну строку.

- Наименование транспортного средства. Это могут быть краны, бетононасосы, катки, экскаваторы, бульдозеры и т.д.

- Марку.

- Год выпуска.

- Инвентарный номер.

- Наименование и адрес объекта, на котором проводят строительные работы.

- Сколько часов машина отработала каждый день месяца. В клетку, соответствующую числу месяца, нужно вписать количество отработанных часов.

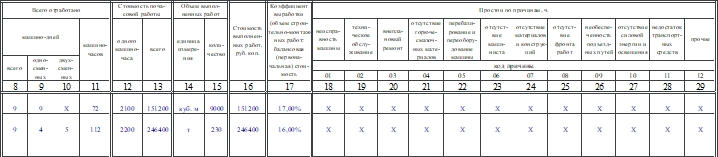

Нечетные листы

На данной странице отмечают:

- Сколько односменных и двусменных машино-дней было отработано за месяц.

- Сколько машино-часов получилось за месяц.

- Стоимость одного машино-часа и всех отработанных часов.

- Объем выполненных работ. Указывают единицы измерения и количество.

- Стоимость выполненных работ.

- Коэффициент выработки. Вычисляется путем нахождения частного от объема строительно-монтажных работ и балансовой стоимости строительной машины.

- Информацию о простоях, их причинах и времени. В клетке, соответствующей причине простоя, отмечают количество часов простоя.

Документ составляют в одном экземпляре. После того как журнал будет полностью заполнен, его необходимо оставить на хранение в бухгалтерии в течение 5 лет.

Если были выявлены фактические ошибки, например, неверно указаны суммы, количество отработанных часов и т.п., то для исправления применяют стандартный алгоритм. Прораб или другой ответственный за заполнение сотрудник должен зачеркнуть неверные сведения, в свободном месте рядом подписать верные, на полях или внизу листа поставить отметку «Исправленному верить», дату и подпись.

Все о регистрации самоходной техники

1. Какую самоходную технику нужно регистрировать?

Государственной регистрации подлежат автомототранспортные средства, тракторы (кроме мотоблоков), самоходные дорожно-строительные и иные машины с объемом двигателя внутреннего сгорания более 50 кубических сантиметров или с приводом от электродвигателей суммарной мощностью более 4 кВт, имеющие максимальную конструктивную скорость менее 50 километров в час, не подлежащие государственной регистрации в подразделениях ГИБДД МВД России и не предназначенные для движения по автомобильным дорогам общего пользования, и прицепы к ним.

Важно: снегоходы, мотовездеходы и снегоболотоходы также подлежат регистрации.

2. Кто ведет регистрационный учет самоходной техники?

В отличие от автомобилей, регистрацией которых занимается ГИБДД, самоходную технику ставит на учет специализированная государственная инспекция по надзору за техническим состоянием самоходных машин и других видов техники — Гостехнадзор города Москвы.

Самоходная техника регистрируется по месту жительства или пребывания ее владельца. Поэтому обратиться за услугой в Гостехнадзор Москвы могут только те, кто имеет постоянную или временную регистрацию в Москве.

Обращаться в Гостехнадзор нужно в следующих случаях:

- Для регистрации самоходной техники — временно или на постоянной основе.

- Для внесения изменений в регистрационные данные.

- Для получения дубликата паспорта самоходной машины.

- Для снятия машины с регистрационного учета.

3. Как зарегистрировать самоходную технику временно?

Шаг 1. Пройдите техсмотр.

Шаг 2. Соберите пакет документов:

- заявление;

- документ, удостоверяющий личность заявителя (или уполномоченного представителя);

- документ, подтверждающий полномочия представителя (законного представителя);

- квитанция об уплате госпошлины (оплатить пошлину необходимо в любом случае, квитанция предоставляется по желанию заявителя);

- для иностранных представительств и фирм, граждан иностранных государств, лиц без гражданства — документы, подтверждающие их регистрацию в Москве;

- письменное согласие собственника жилья, нанимателя по договору социального найма, по адресу которого производится регистрация самоходной машины (для физических лиц);

- свидетельство о регистрации машины;

- свидетельство о прохождении технического осмотра.

Шаг 3. С пакетом документов обратитесь в один из отделов Гостехнадзора.

4. Что нужно, чтобы зарегистрировать самоходную технику постоянно?

- заявление;

- документ, удостоверяющий личность заявителя (уполномоченного представителя);

- документ, подтверждающий полномочия представителя (законного представителя);

- квитанция об уплате госпошлины (оплатить пошлину необходимо в любом случае, квитанция предоставляется по желанию заявителя);

- паспорт самоходной машины; в нем должен быть указан собственник самоходной техники;

- документ, подтверждающий право собственности на самоходную технику;

- договор лизинга между собственником (лизингодателем) и лизингополучателем (в случае государственной регистрации самоходной машины за лизингополучателем);

- Не требуется для внедорожных мототранспортных средств, сельскохозяйственной техники, самоходных машин, максимальная разрешенная скорость которых менее 20 км/час.

«>полис ОСАГО;

5. Как подать заявление на постоянную регистрацию самоходной техники?

Заявка на регистрацию техники подается при личном визите в Гостехнадзор, если:

- Если заявителю от 14 до 18 лет — вместе с заявлением также понадобится письменное согласие законного представителя. Если заявителю меньше 14 лет — заявление подается от имени законного представителя.

«>заявителю меньше 18 лет ;

В Гостехнадзор нужно будет прийти дважды — один раз, чтобы подать документы на рассмотрение, второй — чтобы получить документ, подтверждающий проведение регистрационных действий.

Во всех остальных случаях заявление подается только онлайн на mos.ru. Воспользуйтесь электронной услугой подачи заявления:

После того как получите подтверждение положительного результата рассмотрения, нужно будет в назначенное время прийти в один из территориальных отделов инспекции с оригиналами документов.

При регистрации подержанной машины необходим предварительный осмотр для сверки соответствия номерных агрегатов. Для осмотра вам нужно будет предоставить машину на площадку инспекции. Однако в Регламентом предусмотрены случаи, когда для осмотра техники не вы доставляете ее на площадку Гостехнадзора, а инженер-инспектор выезжает на вашу площадку. Это делается в следующих случаях:

- если вам нужно зарегистрировать три и более самоходные машины, и они находятся на одной площадке;

- если самоходная машина имеет гусеничный движитель (за исключением снегоходов);

- если регистрируется самоходная машина с приводом от электродвигателя;

- если регистрируется самоходная машина категории A III, A IV, D, E, F;

- если регистрируется самоходная машина, используемая правоохранительными органами;

- если регистрируется самоходная машина, используемая на закрытой площадке аэродрома.

Площадка, которую вы предоставите для техосмотра техники, должна соответствовать следующим критериям:

- свободный, беспрепятственный, непосредственный доступ к самоходной машине, маркировочным табличкам;

- возможность осмотра узлов и агрегатов самоходной машины;

- достаточное для осмотра освещение;

- предварительно должны быть проведены уборочно-моечные работы представленной на осмотр самоходной машины;

- наличие на площадке места, защищенного от осадков, оборудованного для проверки представленных оригиналов документов (навес, помещение).

«>некоторых случаях возможен осмотр машины на вашей площадке.

6. Как и когда нужно вносить изменения в регистрационные данные?

Изменения в регистрационные данные нужно внести, если:

- изменились реквизиты или другие данные собственника;

- регистрационные документы утрачены или испорчены;

- агрегаты самоходной техники требуют замены.

Шаг 1. Соберите пакет документов:

- заявление;

- документ, удостоверяющий личность;

- если машина не ваша — доверенность или иной документ, подтверждающий ваши полномочия;

- квитанция об уплате госпошлины (оплатить пошлину необходимо в любом случае, квитанция предоставляется по желанию заявителя);

- паспорт самоходной машины с указанием в нем собственника самоходной техники;

- свидетельство о регистрации машины;

- документы, подтверждающие необходимость внесения изменений в регистрационные данные самоходной машины и явившиеся причиной внесения изменений в регистрационные данные самоходной машины;

- документ, подтверждающий приобретение и передачу заявителю номерного агрегата (акт приема-передачи на приобретенный номерной агрегат при установке его на самоходную машину — в случае регистрационных действий с номерными агрегатами);

- акт изъятия лизингодателем предмета лизинга — самоходной машины, копия уведомления лизингодателя к лизингополучателю о невыполнении своих обязательств, в случае изъятия самоходной машины у лизингополучателя, когда самоходная машина зарегистрирована за лизингодателем.

Шаг 2. Подайте заявление:

- онлайн на mos.ru. После того как получите подтверждение положительного результата рассмотрения, нужно будет в назначенное время прийти в один из территориальных отделов инспекции с оригиналами документов;

- лично в Гостехнадзор — Заявка на регистрацию техники подается при личном визите в Гостехнадзор, если:

- заявителю меньше 18 лет; Если заявителю от 14 до 18 лет — вместе с заявлением также понадобится письменное согласие законного представителя. Если заявителю меньше 14 лет — заявление подается от имени законного представителя;

- заявитель — иностранный гражданин или лицо без гражданства;

- регистрация техники проводится по месту проживания, определенному командованием войсковых частей;

- регистрация техники проводится по месту проживания беженца или временного переселенца;

- регистрация техники проводится по месту жительства родственников, обладающих правами наследования по закону (при наличии их письменного согласия);

- регистрация техники проводится по месту бронирования жилой площади при наличии обстоятельств, не позволяющих произвести регистрацию по месту жительства собственников (проживание в районах Крайнего Севера и местностях, приравненных к ним, длительная командировка, воинская служба, учеба, работа на судах дальнего плавания.

«>в некоторых случаях . В Гостехнадзор нужно будет прийти дважды: один раз, чтобы подать документы на рассмотрение, второй — чтобы получить документ, подтверждающий проведение регистрационных действий.

Заполнение ЭСМ-7

esm.jpg

Похожие публикации

Справка ЭСМ-7 применяется в организациях, которые специализируются на оказании услуг по предоставлению специальных строительных машин. Унифицированная форма ЭСМ-7 утверждена Постановлением Госкомстата России от 28.11.1997 № 78. Документ используется для подтверждения выполненных работ строительными машинами или механизмами и для расчетов организации с заказчиками.

Как заполнить бланк ЭСМ-7? Какую информацию необходимо указать в справке, на основании чего заполнять документ, кто должен участвовать в его заполнении мы подробно рассмотрим ниже.

ЭСМ-7 (образец заполнения)

В шапке документа необходимо заполнить дату заполнения справки, данные об организации (наименование, адрес компании, контактный номер телефона, код ОКПО). О заказчике в процессе заполнения ЭСМ-7 также указываются подробные данные: наименование компании, которая является заказчиком, адрес, контактный номер телефона, код по ОКПО.

Справка ЭСМ-7 содержит данные об объекте (наименование объекта и адрес его нахождения), наименование и марку машины, государственный номерной знак. Кроме того, необходимо указать данные машинистов (фамилию, имя, отчество).

Заполнение справки ЭСМ-7 не должно вызвать затруднений. Бланк формы состоит из одного листа. Основная часть справки содержит таблицу из пяти колонок, в которой необходимо отразить следующую информацию:

Наименование и код вида работы;

Количество отработанных строительной техникой машино-часов;

Стоимость одного машино-часа и выполненной работы (всех отработанных машино-часов).

Под таблицей необходимо подвести итоговые данные. Кроме того, ЭСМ-7 (справка о выполненных работах, услугах) содержит данные о простоях по вине заказчика – их необходимо отобразить под таблицей с данными. Далее необходимо отразить итоговые данные, сумму налога (НДС) и итоговую сумму с учетом НДС. В заполненной ЭСМ-7 (образец, представленный ниже) вы сможете увидеть, как это необходимо сделать. Под таблицей необходимо прописать количество машино-часов прописью, от руки. Стоимость работ (либо услуг) указывается в договорных ценах, по которым осуществляются расчеты заказчика с исполнителем.

Справка ЭСМ-7 (образец заполнения приведем в конце статьи) должна быть подписана заказчиком и исполнителем, с указанием должности и расшифровкой подписи. Справка ЭСМ-7 составляется в одном экземпляре представителями заказчика и организации-исполнителя работ или услуг. Для заполнения справки ЭСМ-7 необходимо использовать данные путевого листа (путевой лист заполняется по форме ЭСМ-2) или данные рапортов.

По форме ЭСМ-1 заполняется рапорт о работе башенного крана. Данный документ применяется для учета работы различных видов кранов (башенных, стационарных, самоходных и пр.). Рапорт является основанием для получения исходных данных при начислении заработной платы машинистам.

По форме ЭСМ-3 заполняется рапорт для учета работы строительной техники при почасовой оплате, является основанием для получения исходных данных при начислении заработной платы обслуживающему персоналу.

Таким образом, заполняя справку, необходимо использовать сведения, указанные в перечисленных документах. Необходимо помнить, что на каждый путевой лист работы машины или иного механизма должна быть выписана отдельная справка ЭСМ-7 (скачать бланк справки вы сможете в конце статьи).

Например, техника работала несколько дней у одного заказчика. На каждый день составлен отдельный путевой лист машины (форма ЭСМ-2). В таком случае количество оформленных справок будет равняться количеству путевых листов машины. Например, оформлено пять путевых листов. Значит и справок тоже должно быть пять.

Справка ЭСМ-7 (образец и бланк справки вы найдете в конце статьи) должна быть заверена печатью заказчика. Заполненная справка передается в бухгалтерию организации, которая использует ее как приложение к документу, который будет выставлен заказчику для оплаты. Таким образом, единственный экземпляр справки передается в отдел бухгалтерии и у второй стороны экземпляра на руках не остается.

Какие первичные документы по использованию ГСМ на строительном участке обязательны к применению для: — буровых установок, — экскаваторов, — бульдозеров, — погрузчиков, — бетоносмесителя CARMIX, — автомобиля КамАЗ, — другой строительной техники? Достаточно ли ведомости по заправке ГСМ на объекте в разрезе каждой единицы техники?

Рассмотрев вопрос, мы пришли к следующему выводу:

Списание ГСМ осуществляется на основании акта. В указанный акт включаются данные из путевых листов, составленных на работу автомобилей, и путевых листов (рапортов, расчетных листов), составленных на работу спецтехники.

Обоснование вывода:

В силу п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), при условии, что затраты, понесенные для осуществления деятельности:

— экономически обоснованы;

— направлены на получение дохода;

— документально подтверждены.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Подтверждающими документами в целях налогового учета являются первичные учетные документы (ст. 313 НК РФ)*(1).

Как указывает финансовое ведомство, для подтверждения расходов, учитываемых для целей налогообложения, используются первичные документы, соответствующие требованиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и имеющие обязательные реквизиты первичного документа (ч. 2 ст. 9 названного закона, письма Минфина России от 19.01.2015 N 03-03-06/1/879, от 05.12.2014 N 03-03-06/1/62458).

Таким образом, первичные учетные документы служат основанием для отражения фактов хозяйственной жизни организации в бухгалтерском учете и информации для определения налоговой базы в налоговом учете (ч. 1 ст. 9 и ч. 1 ст. 10 Закона N 402-ФЗ, ст. 313 НК РФ). Факт хозяйственной жизни — это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

В рассматриваемой ситуации документально необходимо подтвердить такой факт хозяйственной жизни организации, как использование горюче-смазочных материалов (ГСМ) для производственных нужд.

В бухгалтерском учете ГСМ включаются в состав материально-производственных запасов (МПЗ) (п. 42 Методических указаний по бухгалтерскому учету материально-производственных запасов, далее — Методические указания). Под ГСМ следует понимать любые виды топлива (бензин, газ, дизтопливо и пр.), а также масла и смазки. В налоговом учете организация может учитывать расходы на ГСМ либо в составе материальных расходов в соответствии с пп. 5 п. 1 ст. 254 НК РФ (топливо (газ, дизтопливо, бензин), масла, смазки), либо в составе прочих расходов, связанных с производством и реализацией согласно пп. 11 п. 1 ст. 264 НК РФ как затраты на содержание служебного транспорта. Все зависит от того, как используется то или иное транспортное средство.

Налоговым законодательством расходы на ГСМ прямо не отнесены к нормируемым, поэтому организация может учесть расходы на ГСМ в размере фактических затрат. Вместе с тем при определении обоснованности произведенных затрат на приобретение топлива для транспортных средств налогоплательщик вправе учитывать Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Министерства транспорта Российской Федерации от 14.03.2008 N АМ-23-р (письмо Минфина России от 27.01.2014 N 03-03-06/1/2875). В рассматриваемом случае следует руководствоваться п.п. 9, 10, 11, 12, 15 Методических рекомендаций.

МПЗ списываются с учета в производство на основании актов на списание МПЗ (п. 98 Методических указаний, постановление Двадцатого ААС от 25.05.2009 N 20АП-1770/2009 (определением ВАС РФ от 06.04.2011 N ВАС-16264/09 оставлено без изменения)).

Форма данного документа не установлена, поэтому организация должна его самостоятельно разработать с учетом ч. 2 ст. 9 Закона N 402-ФЗ.

По мнению уполномоченных органов, для списания ГСМ одних только документов, подтверждающих приобретение и оплату ГСМ, недостаточно. Документы об оплате ГСМ подтверждают лишь факт покупки и оплаты топлива, но не подтверждают использование транспорта в производственных целях. То же самое можно сказать о ведомости по заправке ГСМ, так как эта ведомость подтверждает лишь наполнение топливного бака транспортного средства и спецтехники, но не количество, которое использовано организацией фактически в производственных целях (разница между количеством залитого в бак топлива и его остатком в баке).

Уполномоченные органы считают, что документом, который подтверждает использование транспорта в производственных целях и, как следствие, обоснованность затрат на ГСМ, является путевой лист. Таким образом, если организация не оформляет путевые листы (или оформляет их не полностью), это является основанием для непризнания налоговым органом расходов на ГСМ. При этом многие суды поддерживают позицию налоговых органов (письма Минфина России от 16.06.2011 N 03-03-06/1/354, от 25.08.2009 N 03-03-06/2/161, УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2, от 12.10.2007 N 28-11/097861, постановления АС Уральского округа от 03.10.2018 N Ф09-5972/18, АС Московского округа от 21.08.2018 N Ф05-12699/18, АС Волго-Вятского округа от 27.11.2017 N Ф01-5193/17, АС Поволжского округа от 02.12.2016 N Ф06-15152/16, АС Северо-Кавказского округа от 11.09.2015 N Ф08-6427/15).

Постановлением Госкомстата России от 28.11.1997 N 78 (далее — постановление Госкомстата N 78) утверждены согласованные с Минфином России и Минэкономики России формы первичной учетной документации по учету работы строительных машин и механизмов.

В рассматриваемой ситуации из приведенных в указанном постановлении документов организация может использовать формы: N ЭСМ-2 «Путевой лист строительной машины» и (или) N ЭСМ-3 «Рапорт о работе строительной машины (механизма) (для учета работы бульдозеров, экскаваторов, кармиксов, буровых установок, погрузчиков). Если какие-то виды техники являются колесными транспортными средствами с закрепленным на них специальным оборудованием (например, погрузчики, буровые установки), то для учета их работы можно использовать форму N 3 спец. «Путевой лист специального автомобиля». Для учета работы грузового автомобиля можно использовать форму N 4-п «Путевой лист грузового автомобиля».

Обратим также внимание, что с 01.01.2013 (дата вступления в силу Закона N 402-ФЗ) формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации (в том числе утвержденные постановлением Госкомстата N 78), не являются обязательными к применению. При этом организации вправе применять при оформлении хозяйственных операций унифицированные формы первичных учетных документов либо формы документов, разработанные самостоятельно (информация Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243).

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). При этом первичные учетные документы должны содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ, и их формы утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Например, необходимость оформления путевого листа при перевозке грузов автомобильным транспортом продиктована ч. 2 ст. 6 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав). Поэтому составление его является обязательным.

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Устава). Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом, для осуществления, в частности, перевозок грузов автомобильным транспортом. Его обязательные реквизиты и порядок заполнения должны применяться всеми юридическими лицами, эксплуатирующими, в частности, грузовые автомобили, например, автомобили КамАЗ (п.п. 2, 9 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных приказом Минтранса РФ от 18.09.2008 N 152, далее — Приказ N 152).

Необходимо учитывать, что бульдозер, трактор, экскаватор не являются автомобильным транспортом и потому подлежат регистрации в органах гостехнадзора (п. 2 постановления Правительства РФ от 12.08.1994 N 938). Поэтому положения Устава и Приказа N 152 при эксплуатации спецтехники не применяются (ч.ч. 1, 2 ст. 1 Устава), что нельзя сказать о грузовых автомобилях или специальных автомобилях.

Таким образом, организация обязана оформлять путевые листы на грузовые и специальные автомобили. Форма путевого листа может быть разработана организацией самостоятельно с учетом требований Приказа N 152 и ч. 2 ст. 9 Закона N 402-ФЗ, либо можно использовать унифицированные формы N 4-п и N 3 спец.

В отношении спецтехники также необходимо оформлять документ (например, путевой лист либо расчетный лист или рапорт), который должен содержать, помимо реквизитов, указанных в ч. 2 ст. 9 Закона N 402-ФЗ, также данные: о собственнике техники, машинисте (водителе), о государственном регистрационном знаке техники, о месте работы техники, показания спидометра (время работы двигателя), о количестве топлива в баке на начало работы на участке (смены), о количестве полученного во время работы топлива, о количестве топлива в баке по завершении работы (смены). Можно использовать унифицированные формы N ЭСМ-2 и (или) N ЭСМ-3.

Данные из путевых листов (расчетных листов, рапортов) за месяц (можно за день) включаются в акт на списание ГСМ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет горюче-смазочных материалов;

— Энциклопедия решений. Путевой лист;

— Примерная форма путевого листа грузового автомобиля, разработанная с учетом положений приказа Минтранса РФ от 18.09.2008 N 152 (в редакции от 7 ноября 2017 г.) (подготовлено экспертами компании «ГАРАНТ»);

— Примерная форма акта списания горюче-смазочных материалов (подготовлено экспертами компании «ГАРАНТ»);

— Спецтехника на производственном предприятии (Л.А. Козырева, журнал «Промышленность: бухгалтерский учет и налогообложение», N 6, июнь 2017 г.);

— Составляем акт списания ГСМ, чтобы отразить в налоговом учете весь фактический расход топлива (М. Иванов, «Российский налоговый курьер», N 3, февраль 2015 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

26 февраля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (письмо Минфина России от 22.02.2013 N 03-03-06/1/5002).