Учет кормов в животноводстве

Учет на ферме определяют документы зоотехника!

Учет на ферме является очень важным бухгалтерским элементом, который позволит своевременно проводить анализ экономических затрат. Поэтому документы зоотехника на ферме должны быть расставлены по полочкам в прямом и переносном смысле.

Факт: отчетность в сельском хозяйстве одна из самых сложных. И по моему мнению, она является одной из самых устаревших, о каких то преобразованиях можно только мечтать.

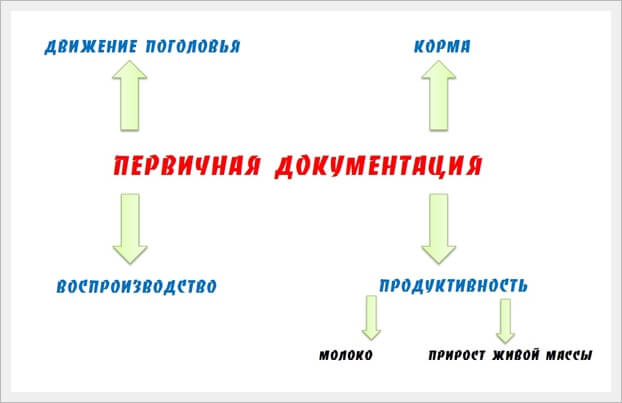

Какой нужен учет на ферме (первичная документация)?

- Учет и контроль по породному и половозрастному составу

- Контроль сохранности поголовья и его здоровья

- Учет и контроль продуктивности, роста и развития животных как индивидуально, так и по группам.

- Учет потребленного корма

- Учет полученного молока и его расход на ферме.

Получается, что каждое свое действие в ходе выполнения своих обязанностей зоотехник должен подкреплять тем или иным документом.

Учет движения поголовья включает в себя следующие документы:

— Журнал регистрации приплода (форма – 4 – мол)

— Акт оприходования животных (СП-39)

— Акт перевода животных из группы в группу (СП-47)

— Акт на выбраковку скота из основного стада

— Акт на выбытие животных (СП-54)

— ТТН на отправку/приемку животных

Учет кормов представлен в животноводстве несколькими формами:

— Ведомость учета расхода кормов (СП-20)

— Акт приема передачи грубых и сочных кормов

Учет продуктивности можно разделить на две категории: молоко и прирост живой массы.

Учет молока включает в себя:

— журнал учета молока (СП-23)

— ведомость учета движения молока (СП-23)

— ТТН на молочное сырье (СП-33)

– акты контрольных доек.

Мясные качества отмечаются в расчете определения прироста живой массы (СП-44).

Так же я бы добавил в первичную документацию зоотехника комиссионные акты касающиеся воспроизводства стада. А именно:

— акт осеменения животных

— акт ректального исследования животных

— акт запуска коров

В первых двух, помимо подписи зоотехника, должны присутствовать автографы главного ветеринарного врача и техника искусственного осеменения.

В завершении статьи скажу, что известная фраза «Без бумажки – ты букашка!» здесь очень уместна. Так что, уважаемые коллеги, не ленитесь и заполняйте документы своевременно.

Если у Вас возникли какие либо вопросы по тем или иным формам отчетности, воспользуйтесь формой обратной связи или же задавайте вопросы в комментариях.

Открою небольшой секрет, ведение учета на ферме становится намного проще, если в вашем кабинете на ПК установлена программа от РЦ ПЛИНОР – «Селэкс».

- Похожие записи

Как оформляется ингибирующее молоко и какие нужны документы? За ранее спасибо)

Добрый день. Необходимо акт на комиссионный акт на утилизацию или бухгалтерский акт на списание материальных ценностей

11.4. Учет производственных затрат в животноводстве

11.4. Учет производственных затрат в животноводстве

Затраты в животноводстве разделяются по отраслям и видам производств: молочное и мясное скотоводство, свиноводство, овцеводство, птицеводство, коневодство, пчеловодство, звероводство, рыбоводство и др. Выход продукции в животноводстве обусловлен специализацией отрасли.

Учет затрат и выхода продукции в животноводстве ведут на счете 20 «Основное производство», субсчет 2 «Животноводство» на соответствующих аналитических счетах по следующим статьям затрат:

1. Оплата труда с отчислениями на социальные нужды

3. Средства защиты животных

4. Содержание основных средств

5. Работы и услуги

6. Организация производства и управления

7. Платежи по кредитам

8. Потери от падежа животных

9. Прочие затраты

Затраты на производство продукции животноводства осуществляются в течение года более равномерно, чем в растениеводстве, поэтому нет необходимости разграничивать их в учете по смежным годам. Все затраты отчетного года в животноводстве, как правило, включают в состав себестоимости продукции отчетного года. Исключение составляют такие отрасли, как пчеловодство, рыбоводство и птицеводство, где может быть НЗП на конец учетного года.

В качестве объектов учета затрат в животноводстве выделяют отдельные виды и группы скота в пределах отраслей, например по молочному стаду крупного рогатого скота – это основное стадо, животные на выращивании и откорме; в овцеводстве – основное стадо овец и молодняк овец на выращивании и откорме.

Выбор объектов учета затрат в животноводстве определяется специализацией и размерами хозяйства, производящего ту или иную продукцию, и в значительной мере зависит от технологии содержания животных и организации производственного процесса.

При осуществлении затрат в животноводстве производятся бухгалтерские записи по дебету субсчета 20–2 «Животноводство» с кредита счетов соответствующих затрат.

В результате выращивания животных может быть получена как основная продукция (молоко, приплод, прирост живой массы, яйца, шерсть, рои пчел, мед и т.д.), так и побочная продукция (навоз, шерсть–линька, пух и т.п.). В течение отчетного периода основную продукцию приходуют в оценке по плановой себестоимости и оформляют бухгалтерскую запись с кредита субсчета 20–2 «Животноводство» в дебет счета 43 «Готовая продукция», 11 «Животные на выращивании и откорме», 10 «Материалы» в части оприходования навоза.

В конце года плановую себестоимость продукции доводят до фактической в результате исчисления фактической себестоимости. После определения фактической себестоимости выявленную калькуляционную разницу списывают так же, как калькуляционную разницу в растениеводстве.

Побочную продукцию (навоз) в течение года оценивают в сумме нормативных затрат на уборку; прочую побочную продукцию (шерсть–пух, пух, перо–линьку, волос–сырец, яйца миражные, мясо петушков яичных кур, забитых в суточном возрасте, рога, копыта и пр. – по цене возможной реализации).

Приведем пример исчисления себестоимости продукции молочного скотоводства.

Пример 11.3. Объектом калькулирования по основному стаду в молочном скотоводстве являются молоко и приплод, калькуляционными единицами – 1 ц и 1 голова.

Сумма затрат на содержание основного стада крупного рогатого скота молочного направления за отчетный год составила 6 420 600 руб. За год получены: молоко – 15 280 ц; приплод – 620 голов весом 186 ц; навоз в нормативной оценке – 78 000 руб. Плановая себестоимость 1 ц молока – 350 руб., 1 головы приплода – 1050 руб.

Для определения себестоимости молока и приплода применяется комбинированный метод калькуляции. Из общей суммы затрат на содержание основного стада за год исключается стоимость побочной продукции (навоза, шерсти–линьки) в принятой оценке. Оставшуюся сумму затрат, приходящуюся на сопряженную продукцию (молоко и приплод), распределяют в соответствии с расходом обменной энергии кормов: на молоко – 90%, на приплод – 10%. Полученные затраты следует разделить соответственно на количество молока и количество голов приплода.

Согласно этим данным:

• сумма фактических затрат на сопряженную продукцию – 6 342 600 руб. (6 420 600 руб. – 78 000 руб.);

• фактические затраты распределены между молоком и приплодом: 5 708 340 руб. (6 342 600 руб. ? 90%) – на молоко; 634 260 руб.,

(6 342 600 ? 10%) – на приплод;

1 ц молока – 373,58 руб. (5 708 340 руб. : 15280 ц); 1 головы приплода – 1023 руб. (634 260 руб. : 620 голов). В декабре бухгалтерской справкой оформляются калькуляционные разницы:

• по молоку – 360 302,40 руб. [(373,58 руб. – 350 руб.) ? 15 280 ц] – методом дополнительной проводки;

• по приплоду – 16740 [(1050 руб. – 1023 руб.) ? 620 голов] – методом «красное сторно».

В мясном скотоводстве объект калькулирования по основному стаду – 1 ц живой массы телят до восьми месяцев, 1 голова приплода, прирост живой массы телят до восьми месяцев; по животным на выращивании и откорме – 1 ц прироста живой массы.

Фактическая себестоимость 1 ц живой массы скота исчисляется по формуле:

Фс = (Сн + Спр + Сп + Сприр – Спад) : (Мн + Мпр + Пр + Мп – Мпад),

где Фс – фактическая себестоимость 1 ц живой массы; Сн – стоимость животных на начало года; Спр – фактическая стоимость приплода; Сп – стоимость животных, поступивших со стороны; Сприр – стоимость прироста живой массы; Спад – стоимость павших животных в плановой оценке;

Мн – живая масса животных на начало года; Мпр – живая масса приплода; Пр – прирост живой массы; Мп – живая масса поступивших животных; Мпад – живая масса павших животных.

В целях обеспечения реальности оценки НЗП и исчисления себестоимости готовой продукции в отдельных отраслях животноводства необходимо в стоимость готовой продукции включать затраты отчетного года по технологическому процессу:

• в пчеловодстве – стоимость меда, оставленного в ульях в качестве кормового запаса на осенне–весенний период. При исчислении себестоимости продукции учитывают весь выход меда (товарный и оставшийся в ульях). Затраты для распределения определяют суммированием стоимости НЗП на начало периода и фактических затрат за год за минусом стоимости НЗП на конец периода;

• в птицеводстве – по цеху инкубации в затратах НЗП отражают как стоимость заложенных яиц, так и затраты по инкубации за период пребывания яиц в инкубаторе до 1 января;

• в рыбоводстве – оценка НЗП включает в себя не только стоимость сеголеток, но и затраты по их содержанию в зимовальных прудах.

Основным регистром, в котором группируются данные о затратах на животноводство по видам продукции, является лицевой счет (производственный отчет), который состоит из двух разделов: в первом отражают затраты на производство продукции; во втором – выход продукции. Впоследствии данные из этих документов переносят в журнал–ордер № 10, далее – в Главную книгу.

На затраты животноводства относятся также стоимость падежа молодняка животных и откормленного поголовья, за исключением падежа, подлежащего взысканию с виновных лиц, и потерь вследствие стихийных бедствий.

Данный текст является ознакомительным фрагментом.

Статьи учета затрат в животноводстве.

Учет затрат на аналитических счетах по счету 20 «Основное производство», субсчет 2 «Животноводство», ведут по следующей номенклатуре статей затрат:

1.»Оплата труда с отчислениями на социальные нужды»;

2.»Средства защиты животных»;

4.»Содержание основных средств», в том числе а) нефтепродукты, б) амортизация (износ) основных средств, в) ремонт основных средств;

5.»Работы и услуги»;

6.»Организация производства и управление»;

7.»Потери от падежа животных»;

В первой статье учитывают основную и дополнительную оплату труда работников животноводства, занятых непосредственно на обслуживании данного вида или группы животных: доярок, скотников, бригадиров, подсменных рабочих, телятниц, свинарей, чабанов, птичниц и др. Сюда включают оплату труда по тарифным ставкам, доплаты и премии за продукцию, за повышение продуктивности животных, сохранение поголовья, качество продукции, за классность, надбавки за обслуживание скота на отгонных пастбищах, за обслуживание бруцеллезного скота, доплаты за совмещение профессий. В тех случаях, когда работники обслуживают несколько учетных групп скота одновременно, оплату труда распределяют на разные объекты учета затрат пропорционально количеству голов обслуживаемого скота либо числу затраченных кормо-дней по каждой учетной группе.

По этой же статье учитывают суммы отчислений на социальное страхование, включая отчисления в пенсионный фонд и медицинское страхование.

В статье «Средства защиты животных» отражают расход на данную учетную группу скота биопрепаратов, медикаментов, дезинфицирующих средств (как стоимость самих медикаментов и т. п., так и расходы по их введению).

По статье «Корма» учитывают расход кормов собственного производства и покупных на содержание данного вида (группы) животных. Учет кормов ведут объединенный, поскольку израсходованные корма каждого наименования учитывают в отдельном регистре — журнале учета расхода кормов (ф. № 303-АПК). На эту статью относят также расходы, связанные с приготовлением и обработкой кормов в кормоцехах (кормокухнях) путем списания их с соответствующего аналитического счета и распределения на объекты учета пропорционально массе приготовленных (отпущенных) кормов.

Расход кормов по данной статье отражают в их балансовой оценке: перешедших с прошлого года — по фактической себестоимости; произведенных в текущем году — по плановой себестоимости с корректировкой в конце года до фактической; покупных — по ценам приобретения, включая расходы за доставку в хозяйство. Расходы по доставке кормов из мест их постоянного хранения в хозяйстве на фермы для скармливания скоту на данную статью не относят. Их списывают на счета объектов учета затрат в соответствии с видами (группами) животных на соответствующие статьи по принадлежности: на работы и услуги — перевозки автомобильным транспортом (через счет 23 , субсчет 4), транспортные работы тракторов (счет 23, субсчет 3), на статью «Оплата труда» — расходы на оплату труда грузчиков.

Статья «Содержание основных средств» выделена для учета нефтепродуктов, амортизационных отчислений, затрат (отчислений) на ремонт и других затрат по содержанию основных средств, используемых в данной отрасли животноводства (здания, доильные установки и другие основные средства). Отнесение соответствующих затрат на данный вид или группу животных производится по возможности прямым путем. При невозможности прямого отнесения применяют их распределение в соответствии с действующими инструктивными указаниями. Так, амортизацию и отчисления на ремонт по животноводческим зданиям, обслуживающим две или более группы скота, распределяют пропорционально площади, занимаемой каждой группой скота.

Статья «Работы и услуги» предназначена для учета выполненных в животноводстве работ и услуг вспомогательных производств и сторонних организаций. Наиболее важные виды работ и услуг вспомогательных производств целесообразно выделять: автотранспорт, транспортные работы тракторов, электроснабжение, водоснабжение. По каждому виду работ и услуг показывают их количество и стоимость (в течение года плановая с доведением в конце года до фактической).

На эту же статью относят стоимость работ, выполненных предприятиями по техническому обслуживанию животноводства, станциями по искусственному осеменению животных и др.

В статье «Организация производства и управление» отражают расходы на организацию и управление производством в отрасли животноводства в доле, приходящейся на данный объект учета затрат при распределении общепроизводственных и общехозяйственных затрат. При этом фермские расходы относят на объекты учета затрат только соответствующих ферм.

На статью » Потери от падежа животных» относят потери от гибели молодняка животных, животных на откорме, птицы, зверей, кроликов.

Статья «Прочие затраты» выделена для учета различных мелких расходов и расходов разового характера. Практически сюда относится широкий круг затрат, не вошедших в предыдущие статьи, в том числе:

затраты по ограждению ферм, оборудованию дезбарьеров, строительству санпропускников и других объектов, связанных с ветеринарно-санитарными мероприятиями; стоимость подстилки для животных;

расход спецодежды и обуви, выдаваемых дояркам, свинаркам и другим работникам, занятым уходом за скотом и птицей. Расход спецодежды, выдаваемой ветработникам, сторожам и другому обслуживающему персоналу, на эту статью не относят, а включают в общепроизводственные (фермские) расходы;

расходы по искусственному осеменению животных: содержание пунктов осеменения животных, стоимость спермы, расходы на оплату техника-осеменатора, другие собственные за траты (оплата услуг станций по искусственному осеменению животных отражается по статье «Работы и услуги»);

затраты на строительство и содержание летних лагерей, загонов, навесов и других сооружений некапитального характера для животных, списываемые в установленном порядке со счета 97 «Расходы будущих периодов»;

затраты на пусконаладочные работы, связанные с освоением вводимых в эксплуатацию животноводческих комплексов, птицефабрик и других объектов большой мощности (эти затраты также списывают со счета 97).

Прочие затраты, как правило, относят на соответствующую учетную группу скота прямым путем.

Учитывая специфику отдельных отраслей животноводства, выделяют и дополнительные статьи. Такими статьями могут быть: по инкубации яиц в птицеводстве — «Стоимость яиц, заложенных на инкубацию»; в рыбоводстве — «Стоимость мальков, запущенных в водоемы»; в шелководстве — «Стоимость грены»; в овцеводстве — «Затраты стригального пункта»; в оленеводстве — «Затраты на срезку и консервацию пантов». По многим из этих статей (являющихся комплексными) затраты предварительно учитывают на отдельных аналитических счетах, как об этом было сказано выше, и в установленные сроки относят по указанным статьям на объекты учета затрат по принадлежности.

В качестве отдельных укрупненных элементов затрат в животноводстве, как и в других отраслях, выделяются: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие расходы.

В отдельных отраслях животноводства (птицеводство, рыбоводство, пчеловодство, верблюдоводство) может оставаться на конец года незавершенное производство. Например, в птицеводстве на следующий год переходят затраты по инкубации яиц, если они были заложены в инкубатор в декабре и до конца года цыплята не выведены (по куриным яйцам при закладке после 10 декабря). В пчеловодстве к незавершенному производству относится стоимость меда, оставленного в ульях на зимний период в качестве корма; в рыбоводстве — переходящие на следующий год затраты по выращиванию сеголетков; в верблюдоводстве — затраты по содержанию жеребых маток первого года жеребости.

ОСОБЕННОСТИ АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА КОРМОВ В ЖИВОТНОВОДСТВЕ

В настоящее время сельское хозяйство развивается с новой силой. Свиноводство является одной из главных отраслей сельского хозяйства России. Белгородская область является лидером в России по производству мяса свинины. Белгородские свиноводы полностью обеспечивают потребности региона в данной продукции, поставляют еѐ во многие регионы страны. Свиноводству области обладает такими характеристиками, как углубление специализации и кооперации, применение прогрессивных технологий, поточное и ритмичное производство крупных объемов продукции. Перед различными службами организаций стоят актуальные задачи, в частности, мобилизация внутренних резервов, эффективное использование производственного потенциала, снижение себестоимости. При детальном изучении структуры себестоимости продукции свиноводства видно, что около 70% всех понесенных затрат на производство составляют затраты на корма для животных. Поэтому можно с уверенностью сказать, что правильно организованный аудит учета кормов является важным условием для усиления контроля за данным участком учета и снижением себестоимости продукции.

Рассматривая процесс планирования проверки, в целях проведения аудита кормов аудитор должен руководствоваться следующими документами: Об утверждении ПБУ «Учет материально-производственных запасов» (ПБУ 5/01), утв. Приказом Минфина РФ от 9.06.2001 № 119; «Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов» утв. Приказом Минфина РФ от 28.12.2001 № 44н; Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности, утв. Приказом Минфина РФ от 23.04.2004 и другие.

Аудитор должен изучить деятельность аудируемого лица и среду, в которой она осуществляется, включая систему внутреннего контроля, в объеме, достаточном для выявления и оценки рисков существенного искажения финансовой (бухгалтерской) отчетности, явившегося следствием ошибок или недобросовестных действий руководства и (или) работников аудируемого лица, а также достаточном для планирования и выполнения дальнейших аудиторских процедур[2].

Направления в аудите учета кормов:

1. Изучение положений учетной политики, связанной с материально-производственными запасами:

– порядок учета приобретения, заготовления материально-производственных запасов;

– порядок определения учетной цены материально-производственных запасов;

– способы оценки материально-производственных запасов по их видам при списании.

2. Оценка степени надежности системы внутреннего контроля в отношении кормов.

Аудитор уделяет внимание проверке организации материальной ответственности, связанной с приемкой, хранением, отпуском кормов. В ходе осмотра мест хранения проверяется, своевременно ли оформляется прием и отпуск кормов, оформляются ли данные в первичных документах. В рамках данного направления аудитору уместно составить рабочий документ, представленный в Табл.1.

3. Проверка полноты и своевременности оприходования кормов

Учитываются условия и формы расчетов с поставщиками, а именно — переход права собственности, выбранные варианты оценки данных материально-производственных запасов.

Оценка степени надежности системы внутреннего контроля в отношении кормов Аудируемое лицо: ОАО «ХХХ»