Учетная политика подотчетные лица образец

Как составить положение о подотчетных лицах

Зачем нужно положение о подотчете

Это внутренний документ организации, который регламентирует порядок расчетов с определенной категорией работников-подотчетников. Так называют сотрудников, которые работают по трудовому или гражданско-правовому договору и получают от работодателя денежные средства для осуществления расходов, связанных с деятельностью фирмы. Это могут быть административно-хозяйственные, представительские или командировочные расходы, главное — чтобы они носили целевой характер и были выданы с соблюдением определенной процедуры.

Положение позволяет максимально урегулировать эти правоотношения, обеспечить контроль движения денежных средств и удостовериться в их целевом использовании и правильном отражении в бухучете. Оно может быть оформлено и как приложение к учетной политике организации, и как самостоятельный локальный акт.

При разработке Положения стоит ориентироваться на следующие нормативно-правовые акты:

- Трудовой Кодекс РФ ;

- Указание ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Приказ Минфина РФ «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 № 94н.

Образец Положения целиком можно скачать в конце статьи.

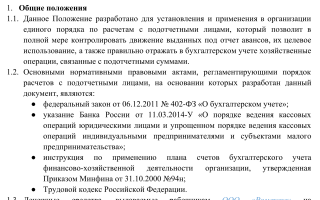

1. Общие положения. Здесь перечисляются основные понятия, встречающиеся в документе, указываются цели его создания и нормативно-правовые акты, в соответствии с которыми он составлялся.

2. Порядок выдачи денежных средств. В этом разделе нужно подробно описать процедуру выдачи авансов, дать общее описание того, на какие расходы будут выдаваться деньги и каким сотрудникам. Обычно список подотчетных лиц формируется отдельным приказом руководителя, но можно оформить его и в качестве приложения к Положению.

Также следует указать и общий максимальный срок подотчета — например, не более месяца. Конкретные сроки для определенных авансовых сумм следует прописывать в отдельном приказе с перечнем целей выдачи аванса и его лимита.

Разрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм (наличие заявления сотрудника или приказа руководителя, отсутствие задолженностей по предыдущим авансам, непревышение лимитов, и т.п.).

3. Порядок предоставления, проверки и утверждения авансовых отчетов. На основании авансовых отчетов осуществляются контроль за движением денежных средств и подтверждение факта совершения хозяйственной операции. В Положении следует написать о том, что в течение трех дней сотрудник должен сдать в бухгалтерию отчет по форме АО-1, либо на бланке, разработанном на предприятии с учетом специфики его деятельности. Также рекомендуется прописать подробный перечень первичных документов, которые необходимо предоставить для подтверждения произведенных затрат.

Кроме того, в этом разделе следует подробно описать процедуру проверки бухгалтерией самого отчета и приложенных к нему документов, а также сроки рассмотрения.

Шаг 1. Сотрудник пишет в произвольной форме заявление, указывая в нем:

- сумму аванса;

- срок выдачи;

- на какие цели будут потрачены деньги;

- дату составления.

Деньги могут быть выданы и на основе соответствующего приказа руководителя. Согласно Письму ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 такой распорядительный документ составляется при каждой выдаче наличных денег и должен содержать следующие сведения:

- ФИО подотчетного лица;

- сумма аванса;

- срок, на который выдаются наличные деньги;

- подпись руководителя, дата и регистрационный номе документа.

Только при наличии заявления либо приказа организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Шаг 3. Оформление выдачи. На основании завизированного руководителем заявления или приказа кассир организации оформляет расходный кассовый ордер в соответствии с правилами бухгалтерского учета, указав назначение аванса.

Стоит добавить, что подотчетные суммы не обязательно выдавать через кассу — можно сделать перевод на зарплатную карту сотрудника. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288, в котором пояснил, что денежные средства в подотчет можно перечислять на личные карты сотрудников для оплаты:

- командировочных расходов;

- расходов организации по поставкам товаров, выполнению работ, оказанию услуг;

- компенсации документально подтвержденных расходов.

Шаг 4. Авансовый отчет. Срок, на который выдаются денежные средства, прописывается в заявлении или приказе. Подотчетное лицо должно сдать авансовый отчет и/или вернуть полученные деньги в течение трех рабочих дней после этого срока ( п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У), либо возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Также к авансовому отчету следует приложить документы, подтверждающие затраты: накладные, товарные чеки, акты, счета-фактуры и т.д.

Шаг 5. Проверка авансового отчета. Бухгалтер заполняет расписку о получении авансового отчета и отдает ее сотруднику. Затем он проверяет отчет и приложенные к нему первичные документы, которые должны содержать все необходимые реквизиты, соответствовать цели и совпадать по сумме. После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а затем на утверждение руководителю.

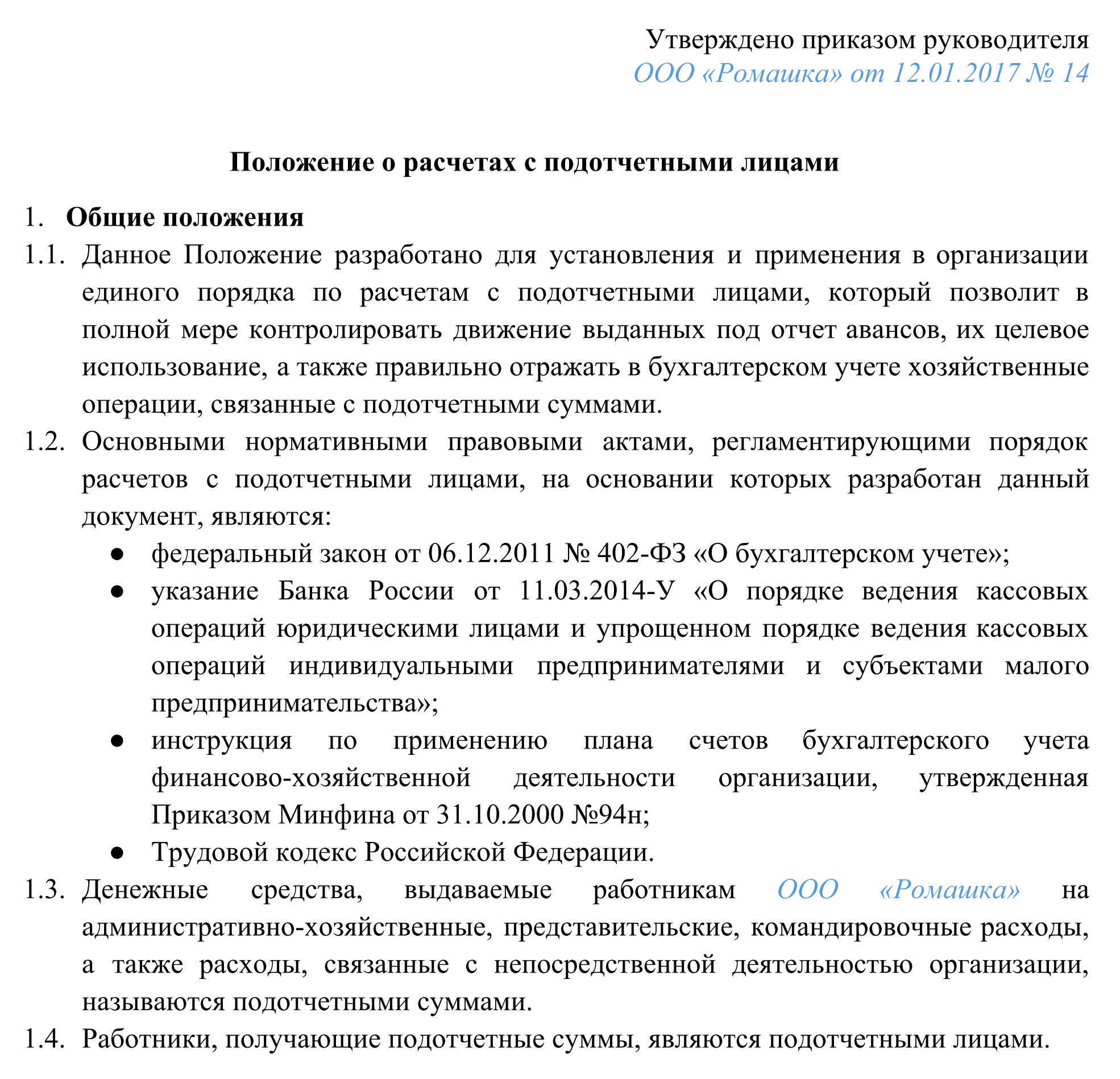

Положение о расчетах с подотчетными лицами: образец

polozhenie_o_raschetah_s_podotchetnymi_licami_obrazec.jpg

Похожие публикации

Положение о расчетах с подотчетными лицами – это внутренний документ, который регламентирует порядок ведения расчетов по подотчетным суммам. Благодаря разработке и утверждению данного Положения руководство организации сможет избежать возникновения спорных ситуаций с персоналом и налоговой службой, а бухгалтер будет учитывать факты хозяйственной деятельности на законных основаниях. В документе необходимо рассмотреть важные моменты, которые не регламентированы на законодательном уровне.

Унифицированной формы Положения не существует, каждая организация разрабатывает его в свободной форме с учетом специфики своей деятельности. Содержание документа не должно противоречить законодательным нормам. С текстом Положения нужно ознакомить под подпись всех сотрудников организации, которые получают подотчетные средства и должны сдавать авансовые отчеты.

Обязательно ли составлять положение о подотчете

Положение о расчетах с подотчетными лицами, образец которого можно найти ниже, выполняет ряд важных задач:

- регламентирует порядок ведения расчетов с сотрудниками, которые получают денежные средства подотчет;

- обеспечивает полный контроль за движением выданных сумм и их использованием;

- обеспечивает контроль за правильностью отображения операций в бухгалтерском учете;

- обеспечивает сохранность денежных ресурсов организации.

Законодательство не требует, чтобы субъекты хозяйствования в обязательном порядке оформляли данный документ. Но многие организации уже на практике убедились в том, насколько полезно иметь его под рукой. От возникновения споров с работниками-подотчетниками не застрахован никто, и в таком случае работодатель сможет доказать свою правоту ссылаясь на нормы Положения.

Что включить в Положение

Стандартная структура Положения предполагает наличие следующих разделов:

- Раздел «Общие положения». Здесь следует прописать, с какой целью было разработано Положение, какие расходы относятся к подотчетным суммам и кто является подотчетным лицом в компании. Также нужно дать определение другим понятиям, встречающимся в тексте документа, перечислить нормативные акты, учитываемые при разработке Положения.

- Раздел «Порядок выдачи денежных средств подотчетным лицам».

- Раздел «Порядок предоставления и проверки авансовых отчетов».

- Подпись руководителя организации, утвердившего документ, с расшифровкой.

Образец Положения о расчетах с подотчетными лицами на 2020 год будет приведен далее. Его можно взять за основу при составлении аналогичного документа для своей организации, удалив ненужные пункты или внеся дополнительные данные.

При составлении Положения следует ориентироваться на следующие нормативные документы:

- Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011.

- Указание Банка России о ведении кассовых операций от 11.03.2014 № 3210-У (ред. от 19.06.2017).

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010).

- ТК РФ.

Какие еще моменты следует рассмотреть в Положении:

- Процедуру выдачи денежных средств. Для получения денег необходимо заявление работника либо издание приказа руководителя о выдаче денег в подотчет. Также следует указать, на какие цели могут быть выданы деньги.

- Перечень сотрудников, которые будут получать средства. Список подотчетных лиц можно утвердить отдельным приказом или оформить в виде приложения к Положению.

- Максимальную сумму денежных средств, которую может получить работник.

- Способы получения работником подотчетных сумм (в кассе предприятия, перечисление на корпоративную карту или др.).

- Срок предоставления сотрудником в бухгалтерию авансового отчета и документов, подтверждающих факт расхода денег.

- Перечень документов, которые работник должен сдать вместе с авансовым отчетом.

- Перечень реквизитов, которые должны содержать первичные документы.

- Ответственность работника-подотчетника за несвоевременную сдачу авансового отчета и за предоставление первичных документов, которые содержат заведомо ложную информацию.

- Сроки проверки авансового отчета бухгалтером по целям использования и итоговой сумме, порядок утверждения документа и принятия его к исполнению.

- Сроки окончательных расчетов с подотчетным персоналом.

- Порядок удержания денежных средств из заработной платы сотрудника в том случае, если он не вернул в установленный срок задолженность по подотчетным суммам.

- Порядок действий работника если деньги не были потрачены на оговоренные цели.

Между бухгалтерами и подотчетными сотрудниками нередко возникают споры по поводу подтверждающих документов. Во избежание этого в Положении нужно прописать четкие требования к их составу и оформлению. Сейчас не действует запрет на выдачу в подотчет денег сотруднику, который еще не вернул оставшуюся сумму по предыдущему авансу, поэтому работодатель вправе сам установить порядок выдачи новых подотчетных сумм таким лицам.

Скачать Положение о расчетах с подотчетными лицами можно ниже.

Деньги под отчет: пять главных правил и образцы заявления и приказа

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Проводить расчеты с подотчетными лицами допускается по новому образцу заявлений:

Заявление от работника

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Ответственность

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

Образец положения о подотчетных лицах

Обратимся к законодательству

При составлении положения стоит учитывать следующие законодательные акты:

- Указание ЦБ РФ от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций»;

- ФЗ «О бухгалтерском учете» от 06.12.2011 № 402;

- приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении плана бухгалтерских счетов».

Зачем нужно положение о подотчете

Положение о подотчете является внутренним документом компании. Оно определяет порядок расчетов с подотчетниками (т. е. с сотрудниками организации, трудящимися на основе постоянного трудового договора или состоящих с предприятием в гражданско-правовых отношениях, имеющими право на получение от работодателя денег для осуществления расходов, связанных с нуждами фирмы). Следование указанным в положении правилам позволяет контролировать движение средств, быть уверенным в том, что деньги были израсходованы по назначению и правильно отражены в бухгалтерском учете.

Что следует указать в положении

Образец положения о подотчетных лицах 2019 должен содержать следующие пункты:

- Общие положения. Здесь следует указать цель создания документа, перечислить термины, встречающиеся в нем, перечислить нормативные акты, которые принимались во внимание при его составлении.

- Порядок выдачи денег. Здесь расписываем процедуру выдачи авансов. То есть кому из сотрудников, при каких условиях, на какой срок и на какие цели будут выдаваться деньги.

- Информация о порядке предоставления, проверки и утверждения авансовых отчетов (составленных по форме АО-1).

Здесь же следует расписать порядок проверки авансового отчета и приложенных к нему чеков работниками бухгалтерии, а также сроки его рассмотрения.

Образец положения о расчетах с подотчетными лицами

Порядок выдачи средств подотчет

Он состоит из несколько этапов.

1. Просим работника написать заявление.

Чтобы получить аванс, сотрудник должен составить заявление, в котором нужно указать:

- сумму аванса;

- на какие цели будут потрачены деньги;

- дату составления. Также с этой целью можно воспользоваться приказом директора (составляется в произвольной форме) или другим распорядительным документом компании (см. Указание ЦБ РФ от 19.06.2017 № 4416-У). Он должен содержать следующие сведения:

- Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- данные о сумме аванса;

- информацию о сроке, на который выдаются деньги;

- о назначении (не обязательно);

- подпись директора и дата.

2. Проверяем наличие задолженности

На этом этапе рекомендуется проверить наличие задолженности трудящегося по предыдущим авансам. Но даже если у него имеется непогашенная задолженность, это обстоятельство не может стать поводом для отказа в выдаче денег.

3. Выдаем деньги

На основании приказа или заявления, подписанного работодателем, кассир заполняет расходный кассовый ордер, в котором вписывает назначение аванса. Деньги работнику могут быть выданы:

- наличными;

- перечислены на корпоративную карту компании;

- перечислены на банковскую карту работника (см. письмо Минфина России от 25.08.14 № 03-11-11/42288).

4. Берем у работника авансовый отчет

Следующий шаг — предоставление работником авансового отчета (с документами, подтверждающими затраты). Срок, на который предоставляются деньги, обозначается в заявлении сотрудника или в приказе.

Согласно п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У, трудящийся должен отчитаться не позднее трех рабочих дней по прошествии срока, на который были выданы деньги. Если срок возврата не установлен, отчет следует сдать в день получения денег. Указание на это имеется в письме ФНС России от 24.01.2005 № 04-1-02/704.

5. Передаем отчет на проверку в бухгалтерию

Сотрудник предоставляет бухгалтеру компании заполненный авансовый отчет. Бухгалтер принимает его и заполняет расписку о получении, которую отдает работнику. После этого он просматривает отчет и приложение к нему. Закончив проверку сведений, указанных работником, заполняет свою часть отчета. Далее он направляет документ главбуху на подпись, а тот, в свою очередь, — главе компании на утверждение.