Счет 208 в бюджетном учете

Как организовать расчеты с подотчетными лицами

Расчеты с подотчетными лицами в бюджетных учреждениях — это учет денег, которые выданы работникам на административно-хозяйственные и операционные расходы. Правила строго регламентируются законом.

Порядок работы с подотчетными лицами

На законодательном уровне расчеты с подотчетными лицами регламентированы нормативными актами:

- Указания Банка России № 3210-У от 11.03.2014.

- Приказ Минфина № 157н от 01.12.2010 для бюджетников.

- Приказ Минфина № 94н от 31.10.2000 для прочих организаций и ИП.

- Учетная политика учреждения, утвержденная на финансовый год.

- Локальные акты организации (приказы и распоряжения руководителя) о сроках выдачи денег под отчет, о сроках предоставления отчетности и прочее.

Руководитель вправе установить не только срок и максимальный размер подотчетных сумм, но и перечень лиц, которым разрешено выдавать средства. Для этого составляется приказ на выдачу подотчетных сумм.

Средства выдаются на определенные цели, например, на хозяйственные нужды компании, командировочные расходы или представительские расходы. Чтобы получить деньги, сотрудник готовит заявление, в котором указывается расчет требуемой суммы, назначение, планируемый срок использования денег. С 19.08.2017 на основании изменений, внесенных в Указания ЦБР № 3210-У, заявление предоставлять не обязательно. Для получения средств достаточно одного распоряжения руководителя. Но большинство бухгалтеров продолжают требовать с сотрудников заявление или пояснительную записку с расчетом, чтобы спланировать подотчетную сумму.

На основании заявления издается приказ с указанием срока, на который выданы средства. По его истечению сотрудник обязан отчитаться: предоставить авансовый отчет и подтверждающие документы. Форма авансового отчета для бюджетников (ОКУД 0310002) утверждена приказом Минфина № 52н. учреждение вправе использовать собственный бланк на основании закона № 402-ФЗ.

Авансовый отчет проверяет ответственный бухгалтер, затем главбух, а затем его утверждает руководитель. Только после этого производятся окончательные расчеты.

Особенности учета в бюджетных организациях

Они осуществляются на счете 0 208 00 000 в разрезе каждого лица. Бухгалтерские проводки по расчетам с подотчетными лицами:

- дебет 0 208 00 560, кредит 0 201 34 610 — выдан аванс сотруднику под отчет;

- дебет 0 105 00 000, 0 302 00 000, 0 106 00 000, кредит 0 208 00 660 — приняты расходы подотчетника на соответствующие счета бухучета на основании авансового отчета и подтверждающих документов;

- дебет 0 201 34 510, кредит 0 208 00 660 — возвращен неиспользованный остаток.

Особенности бухучета подотчетных сумм для НКО

В некоммерческих организациях для учета применяется счет 71, расчеты с подотчетными лицами. Взаиморасчеты производятся в разрезе каждого лица. Корреспондирующий счет при выдаче денег: счет 50 «Касса», если выданы наличные денежные средства; счет 51 «Расчетный счет», если деньги переведены на банковскую карту работника.

На основании сданного отчета бухгалтер НКО проводки по расчетам с подотчетниками:

- дебет 20, 25, 26, 44 (счета затрат), кредит 71 — расходы учтены на соответствующих счетах бухучета;

- дебет 19 «НДС», кредит 71 — выделенный налог на добавленную стоимость отнесен на правильный счет учета;

- дебет 50 «Касса», кредит 71 — возврат неизрасходованного остатка в кассу учреждения.

Налоговый учет подотчетных сумм

В первую очередь определите, на что потрачены деньги. Если на хозяйственные нужды учреждения (приобретение МЗ, ОС, ГСМ) или оплату командировочных расходов (суточные, проезд, проживание), то такие затраты принимаются к расчету налогооблагаемой базы по налогу на прибыль в полной сумме. Исключение: траты на питание сотрудников в служебных поездках.

Представительские расходы разрешено отнести на затраты. По 264 статье НК РФ, к таковым затратам относят: расходы на организацию официальных мероприятий, услуги переводчика, буфетное обслуживание. Прочие траты принимать в расчеты базы не следует.

Как провести инвентаризацию расчетов с подотчетниками

Контроль за правильностью и своевременностью проведения подотчетных операций проводится систематически. При проведении инвентаризации расчетов с подотчетными лицами создается специальная комиссия, которая обязана проверить:

- Соответствуют ли данные первичной документации, данным бухгалтерского учета.

- Использование средств строго по целевому назначению.

- Наличие всех подтверждающих документов (квитанций, чеков, выписок, товарных накладных) для списания затрат.

- Ревизия задолженностей по невозвращенным авансам.

- Наличие локальных актов учреждения, регламентирующих расчеты с подотчетниками.

На проведение инвентаризации издается соответствующее распоряжение руководителя, в котором указываются сроки проведения, состав комиссии и прочая информация. По результатам проведенной проверки составляют акт, в котором указываются выявленные нарушения.

Пример налогообложения подотчетных сумм

Рассмотрим ситуацию: в ГБОУ ДОД ДЮСШОР «АЛЛЮР» размер суточных по России установлен в сумме 1000 рублей в день. Секретарь Печатина П.С. направлена в служебную поездку на 10 календарных дней. На расходы ей выдан аванс 10 000 рублей. По возвращении она предоставила все необходимые подтверждающие документы. Бухгалтер составил проводки:

Статьи по Бухучету

Изменения в учете расчетов с подотчетными лицами

- » rel=»nofollow»>

Подробности Категория: Бухучет Создано: 17.05.2016 21:00 Опубликовано: 17.05.2016 21:00

Для учета казенными учреждениями расчетов с подотчетными лицами предназначен счет 1 208 00 000. Проанализировав последние новшества в области бухгалтерского (бюджетного) учета в государственном секторе, в данной статье мы приводим основные изменения, которые необходимо учитывать при отражении в бюджетном учете расчетов с подотчетными лицами в 2016 году.

Разбираемся с аналитикой счетов

Формирование аналитики по счету 1 208 00 000 «Расчеты с подотчетными лицами» напрямую зависит от применяемого кода классификации операций сектора государственного управления (КОСГУ), относящихся к расходам бюджета, например:

- счет 1 208 22 000 используется для отражения начисления и погашения подотчетных сумм, выданных для оплаты транспортных услуг (код 222 «Транспортные услуги» КОСГУ);

- счет 1 208 34 000 – для оплаты приобретения материальных запасов (код 340 «Увеличение стоимости материальных запасов» КОСГУ);

- счет 1 208 12 000 – для осуществления прочих выплат (код 212 «Прочие выплаты» КОСГУ).

Как видим, в зависимости от применяемого по соответствующей выплате кода КОСГУ формируется 22 – 23‑й разряды номера счета.

Коды КОСГУ применяются согласно Указаниям № 65н[1]. В связи с изменениями, внесенными в данные указания приказами Минфина РФ от 08.06.2015 № 90н, от 16.02.2016 № 9н, в части отдельных выплат скорректирован порядок применения кодов КОСГУ.

С учетом названных поправок применение аналитических счетов по расчетам с подотчетными лицами также поменялось. Сравним в таблице используемые в 2015 и 2016 годах аналитические счета, отражающие расчеты с подотчетными лицами по отдельным видам расходов.

Наименование подотчетной суммы

Номер аналитического счета

Аванс на оплату (возмещение) расходов по проезду работников (сотрудников) учреждения к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта

Аванс на оплату (возмещение) расходов, связанных с проживанием (наймом жилого помещения) работников (сотрудников) учреждения при направлении их в служебные командировки

Аванс на оплату (возмещение) расходов на проезд спортсменов и студентов при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия)

Аванс на оплату (возмещение) расходов на проживание в жилых помещениях (наем жилого помещения) спортсменов и студентов при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия)

Аванс на оплату (возмещение) расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионных сборов (в том числе сборов, взимаемых при возврате неиспользованных проездных документов), страховых премий по обязательному страхованию пассажиров на транспорте и т. д.):

– при направлении работников (сотрудников, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих) в служебные командировки

– при направлении спортсменов, тренеров, студентов на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия)

В случае наличия у учреждения остатков по приведенным в таблице видам подотчетных сумм, сформированных на 01.01.2016 по старым аналитическим счетам, необходимо осуществить их перевод на новые аналитические счета. Такие указания приведены в Письме Минфина РФ от 14.03.2016 № 02‑07‑07/14989. Согласно им перевод остатков необходимо осуществить в межотчетный период на основании бухгалтерской справки (ф. 0504833).

Если подотчетное лицо признано неплатежеспособным

Приказом Минфина РФ от 01.03.2016 № 16н внесены изменения в Инструкцию № 157н[2], согласно которым скорректирован порядок списания задолженности неплатежеспособных дебиторов с баланса и принятия к учету на забаланс.

Принимая во внимание то, что неплатежеспособным дебитором может быть и подотчетное лицо, имеющее просроченную задолженность перед казенным учреждением, отражать такую задолженность необходимо с учетом внесенных новшеств. Далее рассмотрим, в чем такие новшества заключаются.

Текущая дебиторская задолженность подотчетных лиц отражается по дебету счета 1 208 00 000. При непогашении подотчетным лицом задолженности перед учреждением в установленный срок (например, в срок для представления авансового отчета об израсходованных подотчетных суммах) она из разряда текущей переходит в разряд просроченной. При наличии оснований, подтверждающих неплатежеспособность дебитора, учреждение может принять решение о списании просроченной задолженности с баланса и об отражении ее за балансом.

Списание дебиторской задолженности подотчетных лиц с баланса отражается следующей бухгалтерской записью (п. 84 Инструкции № 162н[3]):

Дебет счета 1 401 20 273 «Чрезвычайные расходы по операциям с активами»

Кредит счета 1 208 хх 660 «Уменьшение задолженности подотчетных лиц»

Одновременно сумма списанной с баланса задолженности принимается к учету на забалансовый счет 04 «Задолженность неплатежеспособных дебиторов».

Согласно обновленной редакции п. 339 Инструкции № 157н учет задолженности на забалансовом счете 04 ведется с момента принятия комиссией учреждения по поступлению и выбытию активов решения о ее списании с баланса. Напомним, ранее на указанный счет задолженность неплатежеспособных дебиторов принималась к учету с момента признания ее в порядке, установленном законодательством РФ, актом главного администратора доходов бюджета, нереальной к взысканию и списания с балансового учета учреждения.

Таким образом, теперь момент списания задолженности неплатежеспособных дебиторов с баланса учреждение определяет самостоятельно. Для этого комиссия по поступлению и выбытию активов выносит соответствующее решение. Иными словами, теперь учреждению необязательно ждать истечения срока исковой давности или, к примеру, вынесения решения суда о признании задолженности несостоятельной для того, чтобы списать просроченную дебиторскую задолженность с баланса и поставить на забаланс.

Списание задолженности с забалансового учета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также в иных случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ. Иными словами, теперь факт признания дебиторской задолженности нереальной к взысканию служит основанием для списания такой задолженности с забалансового счета 04 (то есть окончательного выбытия задолженности).

В ходе проведенной в казенном учреждении инвентаризации выявлена просроченная дебиторская задолженность по счету 1 208 34 560 на сумму 3 000 руб. Принятые им меры по самостоятельному взысканию такой задолженности результатов не дали. Учреждение обратилось в суд с требованием о погашении задолженности. Комиссией учреждения по поступлению и выбытию нефинансовых активов принято решение о списании задолженности с баланса и об отражении ее за балансом.

По истечении семи месяцев суд вынес постановление об отказе в удовлетворении требований учреждения в связи со смертью должника. На основании данного судебного постановления комиссия учреждения признала задолженность нереальной к взысканию и приняла решение об окончательном ее списании с забалансового учета.

В казенном учреждении указанные операции отразятся следующим образом:

Инструкции по бюджетному (бухгалтерскому) учету в 2019 году: обзор изменений

Хорошо знакомые бухгалтерам государственного сектора инструкции по бюджетному (бухгалтерскому) учету вновь претерпели изменения. И это вполне логично: с 1 января 2019 года вступили в силу 5 очередных федеральных стандартов, и изменился порядок применения статей (подстатей) КОСГУ. Этими актами и были приведены в соответствие бюджетные (бухгалтерские) инструкции. А чтобы вы были «на волне» последних изменений, мы подготовили обзор обновленных Инструкций № 157н, 162н, 174н, 183н.

«Виновники» изменений

Изменения в инструкции по бюджетному (бухгалтерскому) учету были внесены следующими нормативными актами:

Каждый из перечисленных приказов был официально опубликован на «Официальном интернет-портале правовой информации» 30 января 2019 года. Учитывая, что нормативные правовые акты федеральных органов исполнительной власти вступают в силу по истечении 10 дней *(1) после дня их официального опубликования, если самими актами не установлен другой порядок вступления их в силу, приказы о внесении изменений в инструкции по бюджетному (бухгалтерскому) учету вступят в силу 10 февраля 2019 года.

В то же время данные приказы и, соответственно, изменения в инструкции применяются при формировании учетной политики и показателей бюджетного (бухгалтерского) учета, начиная с 2019 года. Об этом сказано в преамбуле каждого из названных приказов.

Изменения в Инструкцию № 157н

Инструкция № 157н является «общей» и применяется учреждениями всех типов. В нее были внесены следующие интересные изменения:

1. Из Инструкции № 157н были исключены некоторые нормы, которые теперь прямо регулируются положениями вступивших в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора. В нормах Инструкции № 157н, однако, остались отсылы на конкретные федеральные стандарты.

К примеру, теперь порядок формирования учетной политики регулируется исключительно Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п. 6 Инструкции № 157н). А учет операций в иностранной валюте осуществляется в рамках Федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п. 13 Инструкции № 157н).

В п. 18 Инструкции № 157н осталось минимальное количество информации об исправлении ошибок. Данная операция теперь регулируется Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки». В то же время в п. 18 обновленной Инструкции № 157н указывается на то, что бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в учете и отчетности в отдельном Журнале по прочим операциям, содержащим отметку «Исправление ошибок прошлых лет».

2. В п. 333 Инструкции № 157н дополнен перечень примеров учитываемого на забалансовом счете 01 «Имущество, полученное в пользование» имущества, полученного учреждением в пользование, не являющегося объектами аренды. Это:

- имущество казны и иное имущество, полученное на безвозмездной основе, как вклад собственника (учредителя);

- имущество, которым по решению собственника (учредителя) пользуется учреждение (орган власти) при выполнении возложенных на него функций (полномочий), без закрепления права оперативного управления;

- имущество, полученное в безвозмездное пользование в силу обязанности его предоставления (получения), возникающей в соответствии с действующим законодательством Российской Федерации;

- объекты, по которым сформированы капитальные вложения, но не получено право оперативного управления. Отметим, что ранее такой нормы не было, но специалисты финансового ведомства указывали на такой порядок отражения капитальных вложений до полученного права оперативного управления в разъяснениях (Письмо Минфина России от 11.11.2016 № 02-06-10/66367).

Этот пункт не только указывает на то, какие объекты нужно отражать на забалансовом счете 01, но и помогает принять решение о невозможности отнесения того или иного имущества к объектам учета аренды.

3. В положения Инструкции № 157н по счетам 205 00 «Расчеты по доходам», 206 00 «Расчеты по выданным авансам», 208 00 «Расчеты с подотчетными лицами», 209 00 «Расчеты по ущербу и иным доходам», 302 00 «Расчеты по принятым обязательствам» добавлен способ формирования 1-17, 24-26 разрядов номеров счетов (п. п. 199, 204, 217, 221, 256 Инструкции № 157н).

Новые счета учета

Когда появился новый порядок применения статей (подстатей) КОСГУ, утвержденный приказом Минфина России от 29.11.2017 № 209н, многие бухгалтеры госсектора задались вопросом: на какой же счет относить те или иные доходы, расходы, для которых предусмотрены новые статьи (подстатьи) КОСГУ? Ответ на него содержится в приказах о внесении изменений в инструкции. А именно:

1. Используемые тем или иным типом учреждений государственного сектора счета приведены в Приложении № 1 к приказу Минфина России № 162н (используется, в частности, казенными учреждениями, органами власти и местного самоуправления), Приложении № 1 к приказу Минфина России № 174н (для бюджетных учреждений) и в Приложении № 1 к приказу Минфина России № 183н (для автономных учреждений).

Обратите особое внимание на новые перечни счетов. Они значительно дополнены так же, как и подстатьи КОСГУ. При выборе конкретного аналитического счета учета, зная подстатью КОСГУ, не забывайте старое доброе правило: наименование аналитического счета и подстатьи КОСГУ, как правило, практически совпадают.

Итак, значительно были дополнены субсчета счетов 206 00, 208 00, 302 00. К примеру, теперь не просто появились новые счета, такие, например, как 0 302 14 00 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме», соответствующий подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме » КОСГУ, но даже счета с буквами. Например, счет 0 302 4А 000 «Расчеты по безвозмездным перечислениям иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию», соответствующий подстатье 24А «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию».

Отметим, что в инструкциях по бюджетному (бухгалтерскому) учету часто указываются группировочные счета. Поэтому имейте в виду перечень возможных применяемых конкретным типом учреждений счетов и используйте их, исходя из экономического содержания операции.

2. Изменены аналитические группы синтетического счета объектов учета счета 205 00 «Расчеты по доходам» (п. 199 Инструкции № 157н). В частности:

- по группе 10 отражаются не только расчеты по налоговым доходам, как прежде, но и по таможенным платежам и страховым взносам на обязательное социальное страхование;

- группы 50 и 60 переименованы с учетом положений Порядка № 209н в «Расчеты по безвозмездным денежным поступлениям текущего характера» и «Расчеты по безвозмездным денежным поступлениям капитального характера» соответственно.

3. Забалансовый счет 04 «Задолженность неплатежеспособных дебиторов» переименован в новой редакции Инструкции № 157н в «Сомнительную задолженность» (п. 339 Инструкции № 157н). И по тексту инструкции задолженность неплатежеспособных дебиторов именуют уже сомнительной. То есть в связи с изменениями произошла и смена данного понятия.

Безвозмездные поступления объектов нефинансовых активов

В целях соответствия положений Инструкций по бюджетному (бухгалтерскому) учету нормам Порядка № 209н изменились проводки по безвозмездному поступлению нефинансовых активов в учреждения, а также оприходованию неучтенных объектов по результатам инвентаризации*(2).

Обратите внимание: в некоторых бухгалтерских записях в инструкциях по бюджетному (бухгалтерскому) учету указаны группировочные коды КОСГУ, например, статья 190 «Безвозмездные неденежные поступления в сектор государственного управления» КОСГУ. Но при отражении операции в учете бухгалтеру нужно выбрать уже конкретный код КОСГУ для отражения его в 24-26 разрядах номера счета 401 10 (п. 21 Инструкции № 157н).

Анализ п. 9.9 Порядка № 209н позволяет сделать вывод, что подстатьи статьи 190 детализированы:

- по типу передающей стороны: сектор государственного управления и организации государственного сектора, организации (за исключением сектора государственного управления и организаций государственного сектора), физические лица, нерезиденты;

- по характеру поступлений: текущий или капитальный.

Что относится к сектору государственного управления и организациям государственного сектора, указано в п. п. 2, 5 Порядка № 209н, а с остальными типами передающей стороны все понятно. Что относится к поступлениям капитального и текущего характера, указано в п. 7 Порядка № 209н. В частности, вложения в основные средства, нематериальные и непроизведенные активы относятся к поступлениям капитального характера, а в материальные запасы — текущего характера.

Покажем описанное на примерах.

1. Казенное учреждение получает безвозмездно от другого казенного учреждения, подведомственного тому же ГРБС, комплект мебели. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КРБ 1 304 04 310

2. За бюджетным учреждением закрепляется на праве оперативного управления оборудование, относящееся к иному движимому имуществу. В бухгалтерском учете следует сделать следующую запись:

- Дебет 4 101 34 310 Кредит 4 401 10 195

3. Автономному учреждению от физического лица передается в дар постельное белье. В бухгалтерском учете данный факт отразится следующей записью:

- Дебет 2 105 35 000 Кредит 2 401 10 193

4. По результатам проведенной инвентаризации в казенном учреждении было выявлено неучтенное имущество — микроволновая печь. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КДБ 1 401 10 199

5. Бюджетному учреждению ООО безвозмездно передает компьютеры. В бухгалтерском учете отразится корреспонденция:

- Дебет 2 101 34 310 Кредит 2 401 10 196

Итак, мы окунулись в нововведения инструкций по бюджетному (бухгалтерскому) учету. Однако, это далеко не все, что поменялось. Поэтому в последующих статьях мы будем еще не раз обращаться к интересным изменениям и разбирать их на примерах.

Понравилась статья? Подпишитесь на рассылку новых публикаций.

Остались вопросы? Позвоните и мы на них ответим 8-800-250-8837 . Звонок бесплатный.

Статья подготовлена

Бухгалтерский учет внебюджетной деятельности

Как правильно вести бухгалтерский учет по поступлению и расходованию внебюджетных средств (доходов от оказания платных услуг)? Как формируются доходы и фактические расходы в разрезе кодов бюджетной классификации? Как формируется себестоимость по видам затрат? Ответы на эти и некоторые другие вопросы вы найдете в предлагаемом материале.

Рассмотрим порядок ведения бухгалтерского учета по внебюджетной деятельности на примере бюджетного учреждения, которое финансируется путем выделения субсидий на выполнение государственного задания (оказание санитарно-эпидемиологических услуг). Кроме бюджетной деятельности, оно оказывает санитарно-эпидемиологические услуги на платной основе юридическим и физическим лицам на основании заключенных с ними договоров, то есть занимается иной приносящей доход деятельностью, руководствуясь Перечнем платных услуг (утвержден приказом предприятия).

Если в бюджете в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 (в ред. от 12.10.2012; далее — Инструкция) применяется код вида финансового обеспечения деятельности 4 (КФО 4), то по иной приносящей доход деятельности применяется код вида финансового обеспечения деятельности 2 (КФО 2).

Доходы от оказания платных услуг учитываются по кредиту счета 2.401.10.130.

Рассмотрим некоторые проводки:

1. Заказчику оказали услугу, выполнили работу. На основании акта выполненных работ, подписанного обеими сторонами (заказчиком и исполнителем услуг), начисляем доход:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130.

2. Заказчик оплатил оказанную услугу, денежные средства поступили на лицевой счет, открытый в органе Федерального казначейства:

Дебет счета 2.201.11.510 Кредит счета 2.205.31.660.

3. Заказчик оплатил оказанную услугу в кассу учреждения:

Дебет счета 2.201.34.510 Кредит счета 2.205.31.660.

4. Выручку от оказания платных услуг из кассы учреждения по объявлению на взнос наличными сдаем на лицевой счет, открытый в органе Федерального казначейства:

Дебет счета 2.210.03 560 Кредит счета 2.201.34.610.

5. Денежные средства (выручка) зачислены на лицевой счет, открытый в органе Федерального казначейства:

Дебет счета 2.201.11.510 Кредит счета 2.210.03.660.

Поступление денежных средств отражается по дебету счета 2.201.11.210.

Одновременно делается запись по дебету забалансового счета 17.01.

6. Внутриведомственные расчеты между головным учреждением и филиалом по доходам отражаются следующей проводкой:

Дебет счета 2.304.03.130 Кредит счета 2.401.10.130.

Итак, доходы отражаются по кредиту счета 2.401.10.130 (КОСГУ 130).

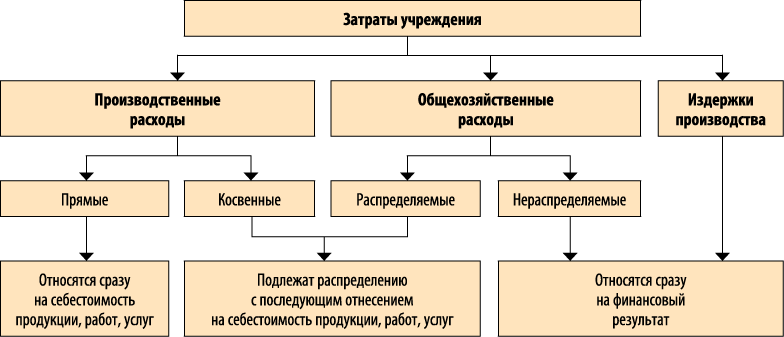

При выполнении учреждением каких-либо работ, оказании услуг их себестоимость формируется на счете 109.00.000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» с учетом прямых, накладных (косвенных) и общехозяйственных расходов. Использование указанного счета предусмотрено Инструкцией. Учреждение в учетной политике должно определить порядок и периодичность отражения расходов на этом счете. Предположим, расходы отражаются по итогам месяца.

В бухгалтерском учете расходы делятся на прямые, общехозяйственные, накладные (см. рисунок). К прямым расходам относятся расходы на оплату труда специалистов по штатному расписанию, которые заняты оказанием санитарно-эпидемиологических услуг, и начисления на выплаты по оплате труда (страховые взносы) этих специалистов, а также расходные материалы (химические реактивы бактериологические препараты, среды, спирт и т. д.), которые непосредственно используются в процессе оказания услуг.

Общехозяйственные расходы — это расходы на коммунальные услуги (за исключением нормативных затрат), услуги связи, транспортные услуги, на оплату труда и начисления на выплаты по оплате труда административно-управленческого, административно-хозяйственного и вспомогательного персонала, который не принимает непосредственного участия в оказании санитарно-эпидемиологических услуг, на содержание объектов недвижимого имущества.

Косвенные производственные затраты нельзя прямо отнести к конкретному виду услуг. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, на обслуживание производственного процесса, на командировки, обучение сотрудников и т. д. Они подлежат распределению между видами финансового обеспечения деятельности (КФО).

КЛАССИФИКАЦИЯ ЗАТРАТ УЧРЕЖДЕНИЯ

Как видим, на рисунке прямые и косвенные (накладные) расходы объединены в группу «производственные расходы» Накладные расходы в этой группе подлежат распределению на себестоимость продукции, работ, услуг (по видам). На основании п. 135 Инструкции общехозяйственные расходы учреждения за отчетный период (месяц) распределяются на себестоимость работ, услуг, а нераспределенные расходы — на увеличение расходов текущего финансового года. К ним относятся расходы непроизводственного характера. На основании п. 136 Инструкции сумма затрат, произведенных учреждением в результате реализации работ, услуг, является издержками обращения, которые тоже относятся на увеличение расходов текущего года.

Итак, распределению подлежат косвенные (накладные) расходы, связанные с оказанием услуг, выполнением работ, и общехозяйственные распределяемые расходы. Порядок распределения таких расходов определяется предпариятием самостоятельно и отражается в учетной политике.

Финансовое обеспечение основной деятельности бюджетного учреждения осуществляется в виде субсидий на выполнение государственного задания. Они выделяются с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за учреждением учредителем или приобретенных за счет средств, выделенных ему учредителем на приобретение такого имущества, а также расходов на уплату налогов, объектом налогообложения по которым признается соответствующее имущество.

Бюджетному учреждению при составлении плана финансово-хозяйственной деятельности на очередной финансовый год необходимо распределить планируемые общехозяйственные расходы по видам деятельности. Доходы по субсидиям на выполнение государственного задания планируются на основании данных, полученных от учредителя. Кроме того, планируются доходы от оказания платных услуг (по видам услуг). Общие расходы согласно учетной политике распределяются пропорционально доходам по видам деятельности. Рассмотрим на примере, как распределяются общие расходы между видами деятельности на стадии планирования.

Доходы предприятия по видам деятельности составляют:

- субсидии, на выполнение госзадания — 10 020 000 руб.

приносящая доход деятельность — 30 000 000 руб.

На уплату налогов на имущество и землю, в качестве объекта налогообложения по которым признается недвижимое имущество и особо ценное движимое имущество учреждения, выделено 20 000 руб.

Расходы предприятия представлены в табл. 1.