Регистрационный журнал бухучет

Что такое журнал хозяйственных операций и как его правильно заполнить?

Достоверная и актуальная информация по хозяйственным операциям нужна как для того, чтобы эффективно управлять компанией, так и для целей налогового учета. Журнал хозяйственных операций является одним из базовых документов бухгалтерского учета. На его базе составляются ведомости, справки, сводки, которые необходимы для работы любого финансиста или бухгалтера.

Что такое журнал хозяйственных операций и для чего он нужен?

Журнал хозяйственных операций – это учетный документ, в котором отражаются все операции, имеющие место быть на предприятии.

Журнал регистрации вводного инструктажа по охране труда: образец и пошаговая инструкция по заполнению содержатся в статье по ссылке.

Отражение в журнале подлежат практически все изменения в хозяйственной жизни, происходящие на фирме, а именно:

- Изменение активов фирмы (списание сломавшегося основного средства, ввод в эксплуатацию нового основного средства, совершенствование имеющегося).

- Изменение пассивов компании (получение кредита, погашение кредита, приобретение и реализация ценных бумаг).

- Позитивные перемены благосостояния предприятия (параллельно в активах, пассивах и в инвалюте).

- Негативные перемены благосостояния фирмы (параллельно в активах, пассивах, а также в инвалюте).

- Факты хозяйственной жизни, не попадающие ни в одну из вышеперечисленных категорий (прочие изменения).

Журнал кассира-операциониста: назначение, требования и правила ведения были подробно рассмотрены в нашей новой публикации по ссылке.

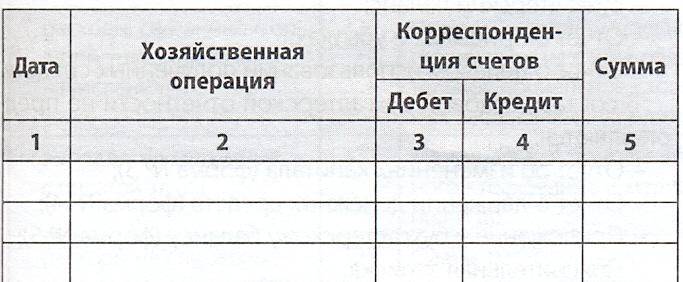

Бланк журнала хозяйственных операций.

Бланк журнала хозяйственных операций.

Форма, содержание и бланк журнала в формате excel

Иногда в журнале указываются первичные документы, на основании которых проходило перемещение денежных средств.

Исторически сложились специфические требования к журналу хозяйственных операций:

- Операции отражаются, начиная с самой ранней даты и заканчивая самой поздней

- Отражению подлежит каждая хозяйственная операция

- Проводки должны ссылаться на первичные документы

- Во избежание фальсификации информации цифры должны быть записаны словами (например, девять тысяч).

Как заполнить журнал регистрации трудовых договоров? Образец и пошаговая инструкция содержатся в статье по ссылке.

Журнал хозяйственных операций может вестись в бумажной и в электронной форме.

Журнал хозяйственных операций – бланк скачать бесплатно в формате excel, вы можете по этой ссылке.

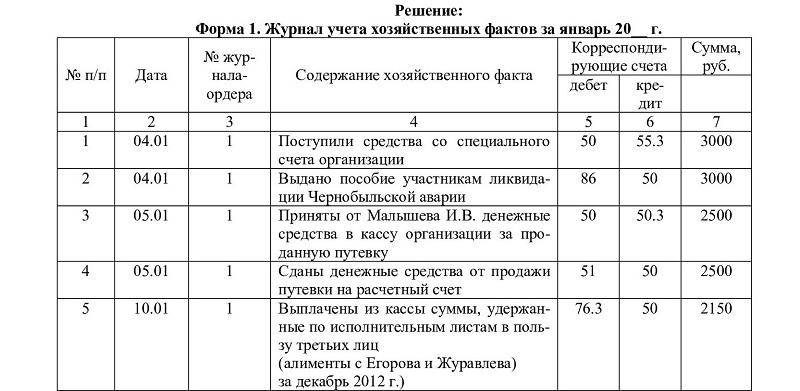

Образец заполнения журнала хозяйственных операций с проводками.

Образец заполнения журнала хозяйственных операций с проводками.

Порядок составления и образец заполнения с проводками

В зависимости от того, в каком виде ведется журнал (в бумажном, или электронном), меняется техника его ведения.

Если журнал бумажный, то необходимо исполнить последовательность определенных действий:

- Сначала надо открыть журнал.

- Затем нужно на новой строке отразить хозяйственную операцию с ее реквизитами (датой, содержанием, типом).

- Если это необходимо, то можно указать документы, на основании которых выполнялась проводка.

- Следом за этим нужно отразить сумму проводки.

- После этого надо указать дебет и кредит используемых счетов (по дебету обычно указываются обязательства перед предприятием и сумма фактически полученных средств, по кредиту – обязательства фирмы перед кредиторами и сумма фактически уплаченных средств).

- И, наконец, нужно поставить подпись и расшифровать ее.

Что представляет собой журнал учета огнетушителей и как его правильно заполнить, вы можете узнать в этой статье.

Эта последовательность остается одинаковой для любой хозяйственной операции.

Пример журнала хозяйственных операций в электронной форме.

Пример журнала хозяйственных операций в электронной форме.

Если журнал ведется в электронной форме, например в программе «1С бухгалтерия», то для отражения хозяйственной операции необходимо будет сделать следующее:

- Открыть программу, с помощью которой ведется бухучет, кликнуть на вкладке «Меню», отыскать раздел «Учет», отыскать раздел «Хозяйственные операции» и кликнуть на кнопку «Добавить».

- В открывшемся окне надо указать наименование проводки со всеми реквизитами (датой, типом, суммой).

- Если есть необходимость, то можно указать информацию в разделе «От кого».

- Следом за этим необходимо отразить дебет и кредит используемых счетов. (Для того, чтобы привязать к проводке банковскую операцию, нужно найти необходимый документ, кликнуть на него правой кнопкой и выбрать «Утвердить», после этого документ будет корреспондировать с проводкой).

- Ну и, наконец, нужно сохранить хозяйственную операцию.

Что такое журнал регистрации инструктажа по пожарной безопасности и обязательно ли его вести на предприятии – читайте здесь.

В основном последовательность этих действий не меняется при отражении любых хозяйственных операций.

Где можно скачать бесплатно пример и образцы журнала хозяйственных операций?

Пример заполнения журнала хозяйственных операций вы можете скачать тут.

Журнал хозяйственных операций – образец заполнения с проводками:

Образец журнала хозяйственных операций.

Образец журнала хозяйственных операций.

Таким образом, журнал хозяйственных операций на предприятии ведет ответственный работник бухгалтерии и вносит записи в него при каждом акте хозяйственной жизни.

Образец заполнения и пошаговая инструкция по ведению журнала учета трудовых книжек содержатся тут.

В каком порядке осуществляется регистрация хозяйственных операций и формирование отчетов в системе 1С Бухгалтерия, вы можете узнать в этом видео:

Оформление журнала хозяйственных операций в бухучете организации

Все бухгалтеры знают о том, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, как это предусмотрено в пункте 1 статьи 9 . Но для составления бухгалтерской отчетности и определения, с каким финансовым результатом «сработала» организация в конкретном периоде, данные, которые содержатся в первичных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Что такое регистры бухучета и как с ними работать

Регистры бухгалтерского учета — это не что иное, как таблицы определенной формы, которые утверждаются руководителем организации. Как для организаций государственного сектора, так и для предприятий малого бизнеса, формы регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

В ч. 4 ст. 10 закона № 402-ФЗ перечислены обязательные реквизиты регистра бухгалтерского учета:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и(или) период, за который составлен регистр;

- хронологическая и(или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Совокупность применяемых организацией бухгалтерских регистров, а также установленный порядок и способы их заполнения и определяет форму бухгалтерского учета организации. Выбранную форму бухгалтерского учета организация должна закрепить в учетной политике для целей бухгалтерского учета.

В настоящее время наиболее популярной формой бухгалтерского учета является автоматизированная, когда регистрация первичных документов производится с помощью специальной бухгалтерской программы, где учитываются все проводки. В этой статье речь пойдет еще об одной распространенной форме — журнально-ордерная форма бухгалтерского учета.

Хотя она предполагает отражение первичных документов в регистрах бухгалтерского учета «вручную», знание и понимание порядка построения журнально-ордерной формы бухгалтерского учета будет полезно любому бухгалтеру. Именно на ее основе разработаны различные бухгалтерские программы, в которых регистры бухгалтерского учета формируются в электронном виде с возможностью последующей печати на бумаге.

Ведение регистров бухучета

При разработке и утверждении форм регистров бухгалтерского учета организация может руководствоваться Письмами Минфина СССР от 08.03.1960 № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства» и от 06.06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций», а также Письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

В журнально-ордерной форме применяются два вида бухгалтерских регистров: журналы-ордеры и вспомогательные ведомости. Журналы-ордеры являются основными регистрами, а вспомогательные ведомости применяются только в тех случаях, когда данные первичных документов сложно сразу отразить в журналах-ордерах. Тогда данные первичных документов сначала группируются в ведомости, а потом переносятся в журналы-ордеры. Иными словами, журналы-ордеры, например, журнал регистрации приходных и расходных кассовых ордеров, ведутся по кредиту счетов в корреспонденции с дебетуемыми счетами. А во вспомогательных ведомостях отражается расшифровка хозяйственных операций по этим дебетуемым счетам.

Каждая организация самостоятельно разрабатывает и утверждает формы регистров бухгалтерского учета. Количество этих регистров зависит от особенностей осуществляемой организацией деятельности и видов хозяйственных операций, подлежащих отражению в учете. Например, если организация все расчеты с поставщиками и покупателями производит в безналичном порядке, заработная плата и подотчетные суммы перечисляются работникам на банковские карты, в таком случае у организации нет кассовых операций и ей нет необходимости вести соответствующий регистр этих операций — журнал-ордер № 1.

Далее приведем примеры порядка ведения и заполнения нескольких основных регистров бухгалтерского учета, которые обязана вести практически каждая организация, осуществляющая хозяйственную деятельность.

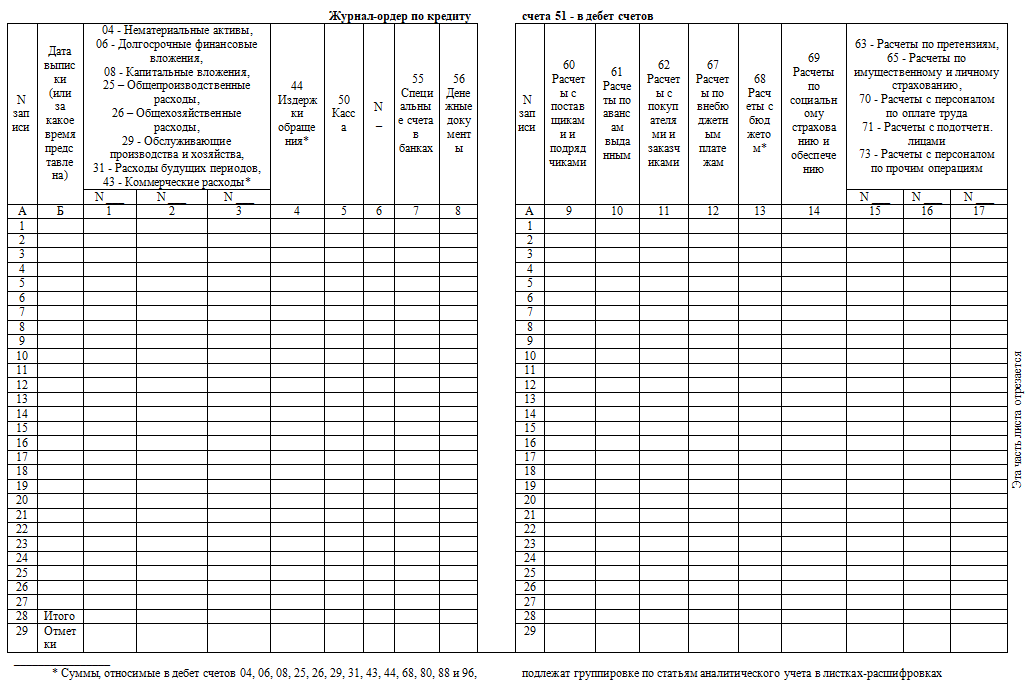

Журнал-ордер 2

В этом регистре учитываются операции, отражаемые на счете № 51 «Расчетный счет». Ведомость к счету «Расчетный счет» также имеет № 2.

Записи в журнале-ордере № 2 и ведомости к нему производятся на основании выписок банка по расчетному счету и приложенных к ним документов. При этом остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. Для получения актуальной информации на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

Журнал-ордер 6

Журнал хозяйственных операций № 6 применяется для учета проводок по счетам с поставщиками и подрядчиками. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н, для расчетов с поставщиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

При ведении данного регистра следует учитывать следующее:

- учет расчетов с поставщиками и подрядчиками ведется по каждому отдельному документу (счету-фактуре, расчетному документу и др.);

- на счете 60 «Расчеты с поставщиками и подрядчиками» отражаются все расчеты за отгруженные поставщиками товарно-материальные ценности и за принятые от подрядчиков работы (услуги) независимо от суммы по счету-фактуре и формы расчетов с ними;

- если на конец месяца на склад организации не поступили материальные ценности или товары, отгруженные поставщиками, то стоимость этого имущества также отражается по кредиту счета 60 в корреспонденции со счетами, предназначенными для учета товарно-материальных ценностей. Стоимость товарно-материальных ценностей в пути или не вывезенных со складов поставщиков выделяется лишь в аналитическом учете.

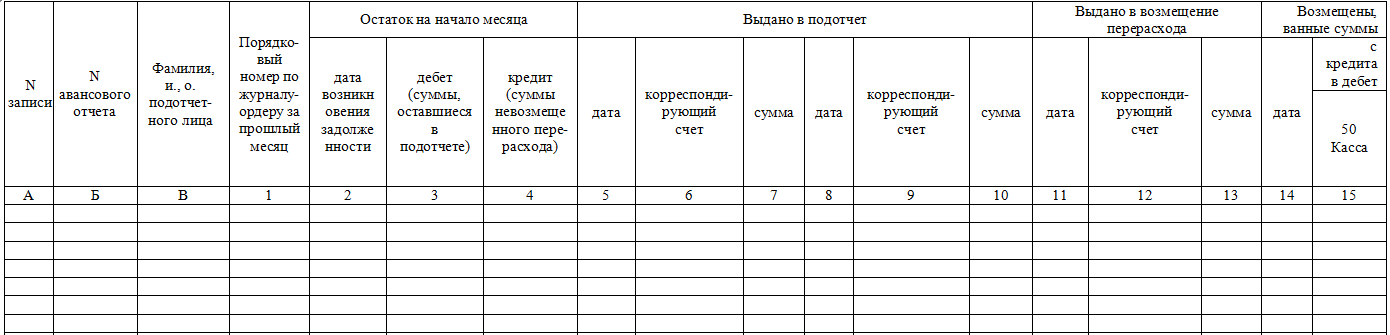

Журнал-ордер 7

В журнале-ордере № 7 учитываются операции, связанные с расчетами с подотчетными лицами, отражаемые на счете 71 «Расчеты с подотчетными лицами».

Аналитический учет расчетов с подотчетными лицами в журнале-ордере № 7 обеспечивается путем отражения каждой выданной подотчет суммы отдельно. Все операции по одному авансовому отчету, утвержденному руководителем, отражаются только по отдельной строке: суммы расхода, перерасхода, сумма неиспользованного аванса, подлежащая возврату и фактически возвращенная подотчетным лицом. Если подотчетному лицу выдается дополнительный аванс, то такая выдача денег отражается в разделе «Выдано подотчет».

Синтетический учет данных по счету 71 «Расчеты с подотчетными лицами» обеспечивается путем отражения в журнале-ордере № 7 суммы расхода по авансовым отчетам и возврата неиспользованного аванса в корреспонденции с дебетуемыми счетами.

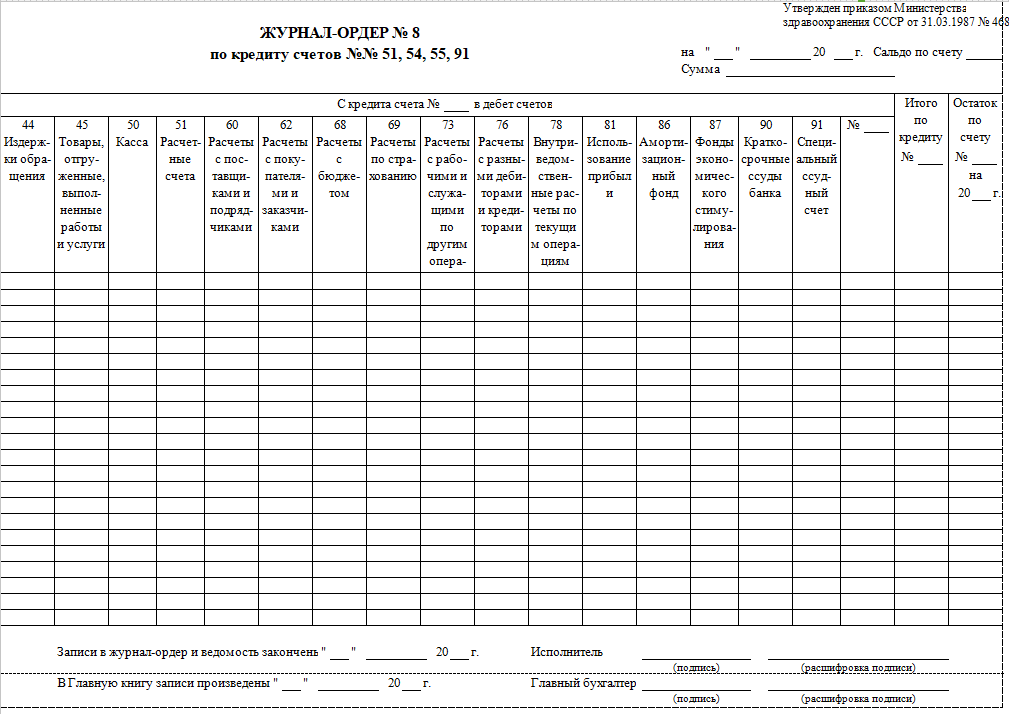

Журнал-ордер 8

В этом регистре отражаются операции по счетам, в соответствии с принятым в организации Планом счетов, на которых организация учитывает:

- расчеты по авансам и частичной оплате товаров, работ и услуг. Для этих целей может применяться, например, счет 61 «Расчеты по авансам полученным» или субсчет к счету 62 «Расчеты с покупателями и заказчиками»;

- расчеты с бюджетом. Как правило, для таких расчетов открывается счет 68 «Расчеты с бюджетом»;

- расчеты с разными дебиторами и кредиторами — счет 76.

Журнал-ордер 10

Этот журнал регистрации хозяйственных операций используется для отражения оборотов по кредиту счетов, предназначенных для учета:

- материальных ценностей (счет 10);

- расчетов по социальному страхованию и обеспечению (счет 69);

- расчетов с персоналом по оплате труда (счет 70);

- расходов будущих периодов (счет № 97);

- амортизационного фонда (счет № 86);

- затрат на производство (счета 20, 23, 24, 25, 26, 29) и недостач и потерь от порчи ценностей (счет 94) в их взаимосвязи со счетами затрат на производство.

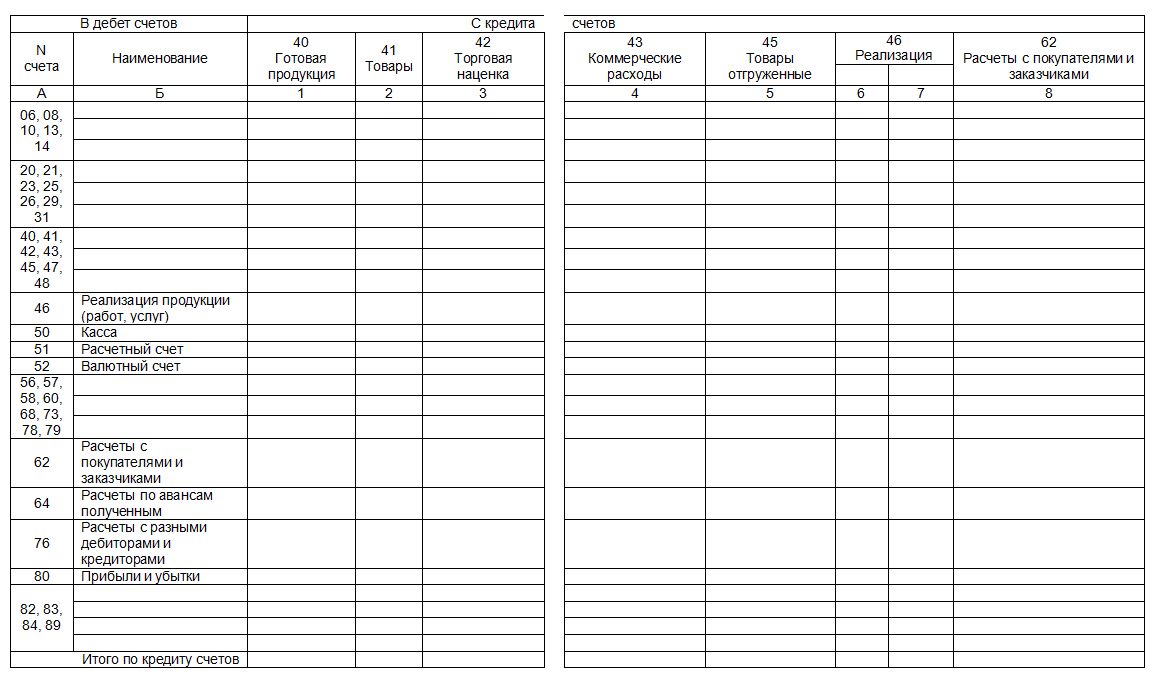

Журнал-ордер 11

В журнале-ордере № 11 отражаются обороты по кредиту счетов, предназначенных для учета отгрузки, отпуска (в порядке реализации) и реализации товарно-материальных ценностей в разрезе корреспондирующих счетов. В этом журнале-ордере обобщаются данные, отраженные в ведомостях № 16 и 17.

В первом разделе журнала-ордера № 11 отражаются обороты, в частности, по кредиту счетов 40 «Выпуск продукции», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи» в разрезе корреспондирующих счетов.

Во втором разделе журнала-ордера № 11 в таблице «Аналитические данные по счету 62 «Расчеты с покупателями и заказчиками»» обобщаются данные об отгруженных и отпущенных продукции и материальных ценностях, а также о движении и реализации отгруженных товаров и о себестоимости реализованной продукции и материальных ценностей.

Журнал-ордер 13

Этот регистр предназначен для учета операций по амортизации основных средств и нематериальных активов. Записи с журнал-ордер № 13 вносятся на основании таких первичных документов: актов на поступление основных средств, расчетов по начислению амортизации, справок-расчетов, бухгалтерских справок и пр. Аналитические данные журнала-ордера № 13 содержат показатели к счету по группам основных средств в разрезе сальдо и оборотов.

![]()

![]()

Главная книга

Итоговые данные журналов-ордеров по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс.

Главная книга (форма утверждена Приказом Минфина РФ от 30.03.2015 № 52н) — основной бухгалтерский сводный документ, в котором, как правило, каждому счету отводится один счет. Обороты по кредиту каждого синтетического счета отражаются одной записью. Обороты по дебету отражаются в сумме по каждому соответствующему журналу-ордеру в целом, безотносительно к корреспонденции счетов. Если суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо равны, значит, все операции в учете отражены верно и можно приступать к формированию бухгалтерской отчетности.

Как учесть купленные книги, подписку на газеты, журналы?

Многие компании приобретают книги, оформляют подписку на периодику. Кто-то покупает справочники менеджера, книги по бухучету, обновленные издания Налогового кодекса, специализированные журналы и газеты, технические справочники. А кто-то приобретает развлекательную и художественную литературу.

Порядок учета печатных изданий напрямую зависит от их назначения и вашего умения обосновать их «производственно-управленческую направленность».

Обосновываем необходимость приобретения книг и печатных изданий

Для начала важно определить, насколько книги, журналы и прочие печатные издания связаны с вашей производственной деятельностью.

Например, вполне обоснованными можно считать затраты:

— на журналы (газеты) и книги по бухучету и налогам, например журнал «Главная книга», так как они нужны бухгалтеру для правильного ведения учета;

— книги по менеджменту, так как они нужны для лучшего управления персоналом;

— сборник строительных норм, если фирма занимается строительством;

— «Российскую газету», поскольку в ней публикуются законы и нормативные акты ;

— глянцевые журналы (к примеру, «Vogue», «Cosmopolitan», «Shape» и т.д.) в ситуации, когда ваши клиенты вынуждены сидеть в ожидании своей очереди (например, в парикмахерских, салонах красоты);

— букинистические издания по юриспруденции, если ваш профиль — юридические услуги;

— прочую литературу, которая является «информационной» поддержкой, необходимой для ведения деятельности.

Весьма проблематично будет доказать, что вам необходимы для работы издания, приобретенные для создания интерьера в офисе или для размещения в кабинете директора в целях создания определенного имиджа компании, например:

— серия книг «Жизнь замечательных людей»;

— русская и зарубежная классика;

— красивые художественные альбомы

Книги и журналы, которые никак не связаны с деятельностью фирмы, лучше приобретать за счет чистой прибыли. В противном случае при проверке налоговики, скорее всего, уберут из расходов затраты на литертуру непроизводственного характера, доначислят налог, а также пени и штрафы.

Это касается и подписки на издания непроизводственного характера, например на газету «Аргументы и факты» .

Если обосновать необходимость приобретения какой-либо литературы сложно, то учитывать ее нужно следующим образом.

В бухгалтерском учете такую литературу ни как основные средства, ни как материально-производственные запасы учесть нельзя . Самым правильным будет отнести ее стоимость (вместе с НДС) к прочим расходам и отразить на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» .

При расчете налога на прибыль расходы на приобретение такой непроизводственной литературы учесть не получится .

НДС принять к вычету тоже не удастся, так как не выполняется одно из обязательных условий для применения вычета: литература не будет использована в деятельности, облагаемой НДС .

Этот способ учета наиболее безопасный. Если вы решите учесть расходы на такую литературу при расчете налога на прибыль и заявить НДС по ней к вычету, налоговые органы вряд ли с вами согласятся. В частности, они всегда считали необоснованными расходы на предметы интерьера, приобретенные для офиса . Доказывать свою правоту вам придется в суде, а вот суд, возможно, и примет вашу сторону. Например, при рассмотрении дела об обоснованности затрат на обслуживание аквариумов суд принял сторону налогоплательщика, указав, что расходы направлены на создание благоприятной обстановки . Также есть решение, в котором суд признал производственными затраты на предметы интерьера, поскольку они направлены на создание благоприятного впечатления у внешних посетителей .

А теперь давайте рассмотрим порядок учета литературы, которую можно отнести к производственной.

Учитываем подписку на периодические издания

Некоторые бухгалтеры относят плату за подписку в бухгалтерском учете на расходы будущих периодов. Но это неправильно. Сумма, уплаченная за подписку, является авансом и отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» .

Получив очередной номер журнала или газеты, на основании первичных документов учитываем его стоимость на счете 10 «Материалы» (дебет счета 10 — кредит счета 60) и сразу списываем на расходы по обычным видам деятельности (дебет счета 20 (26) — кредит счета 10). При оформлении подписки на электронные издания, получив счет-фактуру и акт, списываем стоимость подписки сразу на расходы, минуя 10-й счет.

При расчете налога на прибыль расходы на профессиональные издания включаем в прочие, связанные с производством и реализацией . При этом для целей налогообложения вы можете учитывать в расходах подписку одновременно на несколько печатных изданий по одной тематике .

НДС по подписке принимаем к вычету в следующем порядке.

ШАГ 1. Когда получаем от издательства счет-фактуру на аванс с выделенной суммой НДС, принимаем его к вычету .

ШАГ 2. При получении счета-фактуры на уже поставленные номера (в основном их вкладывают в каждый номер):

— принимаем НДС по конкретному номеру издания к вычету;

— одновременно восстанавливаем такую же сумму НДС, принятую к вычету по авансовому счету-фактуре .

На ежедневные газеты, как правило, оформляется один счет-фактура, например за месяц или квартал .

Отражаем в учете деловую литературу

Хотя книга и используется в работе более года, ее стоимость вряд ли превысит 20 000 руб. (или иной меньший лимит стоимости ОС, установленный вашей учетной политикой) . Поэтому в бухучете деловую литературу учитываем в составе МПЗ на счете 10 «Материалы» и списываем в расходы по обычным видам деятельности при передаче в подразделение, которое будет ее использовать (на счета 20, 26, 44 и т.п.) .

Для целей налогообложения прибыли деловая литература, независимо от стоимости, не подлежит амортизации . Расходы на ее приобретение включаем в состав прочих расходов в полном объеме в момент приобретения .

НДС по книгам можно принять к вычету , если:

— литература получена и принята на учет;

— литература используется для деятельности, облагаемой НДС;

— есть правильно оформленный счет-фактура.

«Упрощенный» учет подписки и книг

Для упрощенцев в закрытом перечне расходов подписка на периодические издания и приобретение деловой литературы не значатся. Основываясь на этом, Минфин и некоторые суды расходы на подписку и приобретение литературы не признают .

Впрочем, в ФНС России считают, что если приобретенная литература действительно нужна упрощенцу для работы, то учесть ее стоимость в расходах можно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

МЕЛЬНИЧЕНКО АНАТОЛИЙ НИКОЛАЕВИЧ — Государственный советник РФ 1 класса

«Действительно, расходы на приобретение подписных изданий не предусмотрены в перечне расходов, учитываемых при применении УСНО .

Однако если расходы связаны с приобретением специальной (нормативной) литературы, информация из которой непосредственно используется при производстве товаров (выполнении работ, оказании услуг), то есть является их необходимым компонентом, такие расходы могут быть отнесены к материальным расходам, учитываемым при применении УСНО «.

Этого же мнения придерживаются и большинство судов .

Если книги, журналы, газеты и прочие издания имеют явно производственную направленность, то проблем с их учетом возникнуть не должно. Другой вопрос, если вы приобрели печатную продукцию, которую трудно или даже невозможно отнести к профессиональной, но при этом считаете ее приобретение необходимым, например, для создания благоприятного имиджа фирмы. Если вы решитесь учесть такие затраты в составе производственных расходов, будьте готовы предоставить весомые аргументы в пользу своей правоты, которую, скорее всего, вам придется доказывать в суде.

Постановления ФАС УО от 19.12.2007 N Ф09-10406/07-С3; Девятого арбитражного апелляционного суда от 02.07.2007 N 09АП-8445/2007-АК

п. 1 ст. 252, п. 29 ст. 270 НК РФ; Постановление ФАС ЗСО от 16.01.2006 N Ф04-9903/2005(18741-А27-40)

пп. 4, 5 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 N 26н; п. 2 ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 N 44н

п. 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 N 33н; План счетов бухгалтерского учета. утв. Приказом Минфина России от 31.10.2000 N 94н

п. 1 ст. 252, п. 29 ст. 270 НК РФ

п. 2 ст. 171 НК РФ

Письмо Минфина России от 25.05.2007 N 03-03-06/1/311

Постановление ФАС МО от 16.06.2009 N КА-А40/5111-09

Постановление ФАС МО от 27.12.2006 N КА-А40/12681-06

пп. 3, 16 ПБУ 10/99

План счетов бухгалтерского учета

подп. 49 п. 1 ст. 264 НК РФ; Постановление ФАС УО от 04.04.2005 N Ф09-1217/05-АК

Письмо Минфина России от 23.05.2005 N 03-03-01-04/1/279

п. 12 ст. 171, п. 9 ст. 172 НК РФ

подп. 3 п. 3 ст. 170 НК РФ

Письмо Минфина России от 25.06.2008 N 07-05-06/142

п. 1, подп. 6 п. 2 ст. 256 НК РФ

п. 1 ст. 252, подп. 49 п. 1 ст. 264 НК РФ; Письма Минфина России от 15.05.2006 N 07-05-06/116, от 26.12.2005 N 03-03-04/1/443; Письмо УФНС России по г. Москве от 29.06.2005 N 20-12/46419

п. 2 ст. 171, п. 1 ст. 172 НК РФ

Письма Минфина России от 10.08.2009 N 03-11-06/2/151, от 17.01.2007 N 03-11-04/2/12; Постановление ФАС УО от 11.01.2007 N Ф09-11283/06-С3

п. 1 ст. 346.16 НК РФ

подп. 5 п. 1 ст. 346.16 НК РФ

Постановления ФАС ПО от 30.10.2008 N А65-1419/2008; ФАС ЗСО от 22.01.2007 N Ф04-8976/2006(29957-А67-40); ФАС ПО от 29.03.2006 N А65-25615/05-СА2-9; ФАС УО от 13.04.2005 N Ф09-1317/05-АК

Впервые опубликовано в журнале «Главная книга» N04, 2011

Журналы учёта

Любая компания обязана вести регистрационные формы. К ним относятся журналы учета. Ведут их, как правило, представители кадровой службы. Существует очень много форм журналов учета. Рассмотрим самые распространенные из них.

Журнал учета документации

Журнал учета документации представляет собой реестр. Нужен он для облегчения учета бумаг с разным предназначением и сроками. Все документы, используемые в компании, должны регистрироваться. Под регистрацией и понимается внесение сведений о бумагах в реестр. В журнале отражается эта информация о документе:

- Факт составления бумаги.

- Передача документа в исполнение.

Для идентификации каждой бумаге присваивается регистрационный номер. Использование его обязательно.

Журнал учета документации наделяется этими функциями:

- Контроль над выполнением задачи, под которую формировался документ.

- Анализ имеющихся бумаг.

- Отчетная работа.

В журнал вносятся сведения не обо всех документах. В частности, не регистрируются рекламные и информационные печатные издания. К таким изданиям относятся газеты, журналы, телеграммы с поздравлениями, прейскуранты и тому подобное.

Различают виды документов, которые подлежат регистрации. В частности, различают входящие и исходящие бумаги. Входящие регистрируются только после подготовки. Она включает в себя просмотр, обработку и распределение.

Журнал учета рабочего времени

Журнал учета трудового времени актуален для всех организаций, в которых есть наемные сотрудники. Документ не считается обязательным. Однако завести его рекомендуется, так как журнал облегчает управление персоналом.

Документ необходим для фиксации фактически отработанных часов. По каждому работнику учет ведется отдельно. Журнал учета времени ведется со следующими целями:

- Учет времени, которое персонал проводит на своем рабочем месте.

- Это основание для начисления ЗП.

- Поддержание дисциплины в организации.

- Обоснование наложения на работника дисциплинарного взыскания.

Рабочее время может учитываться по-разному. Есть ежедневные, еженедельные, суммированные методы учета. Журнал может вестись как в электронном, так и в бумажном виде. Электронная форма считается наиболее удобной. Но для ее использования нужно программное обеспечение. Оно может быть различным: от бюджетных программ для автоматизированных систем.

Если журнал ведется в бумажной форме, требуется нумеровать его. Обязательно скрепление суровой нитью. Обычно журнал ведется представителем кадрового или бухгалтерского отдела.

Единая форма для документа не установлена. То есть, каждая компания может установить свою форму на основании образца. Установленная форма должна быть отражена в учетной политике. Документ, вне зависимости от его вида, будет подразделяться на титульный лист и основную часть.

Сколько времени хранится журнал?

Что делать, если в журнале не осталось свободных листов? Документ нельзя выбрасывать или утилизировать. Его нужно хранить в организации на протяжении какого-то периода. Для рассматриваемого документа этот срок составляет 5 лет. Компания может установить в своей учетной политике другой срок. Однако он не может быть меньше 5 лет. Только по истечению этого срока журнал уничтожается.

Какие книги должен вести кадровый отдел?

Такая форма, как журнал, широко используется кадровыми отделами компаниями. Кадровые сотрудники занимаются ведением этих журналов:

- регистрации заявлений;

- учета сотрудников, отправленных в командировки;

- регистрации ЧП на производстве.

Журналы могут использоваться для учета сверхурочной работы, отгулов, отпускных дней, которые не были использованы сотрудниками. Они могут вестись по унифицированной или по свободной форме.

Унифицированная форма предполагает, что документ должен вестись в строгом соответствии с образцом, установленным законом. Она утверждена для книг учета трудовых книжек, приходно-расходных книг.

Как правило, для составления книги используется таблица. В ней указываются эти данные:

- Название документа.

- Название компании.

- Дата начала и завершения ведения.

- Регистрационный номер.

- Информация о сотруднике, который регистрирует журнал.

ВАЖНО! Даже если компания самостоятельно устанавливает форму журнала, в нем все равно должны быть обязательные реквизиты.