Приказ на ведение бухгалтерского учета образец

Приказ о возложении обязанностей главного бухгалтера на директора

Приказ о возложении обязанностей главного бухгалтера на директора относится ко внутренней распорядительной документации фирмы и составляется при определенных условиях. В большинстве случаев такой документ издается на предприятиях малого сектора экономики, поскольку в крупных организациях с большими оборотами перекладывание функции бухгалтера на директора попросту нецелесообразно.

Когда и с какой целью создается приказ

Организация работы бухгалтерии является обязанностью руководителя предприятия. Он может пойти по одному из трех путей:

- назначить специалиста согласно штатному расписанию;

- заключить договор о бухгалтерском обслуживании на условиях аутсорсинга со сторонней организацией;

- возложить эту функцию на себя.

Последнее возможно тогда, когда фирма не может по каким-то причинам содержать отдельного специалиста на должности главбуха и использует при этом УСН — упрощенную систему налогообложения (основная налоговая система в силу некоторых своих особенностей и довольно большой сложности требует специального образования и знаний).

Делать выбор необходимо сразу после создания Общества с ограниченной ответственностью в самом начале деятельности предприятия через издание соответствующего приказа.

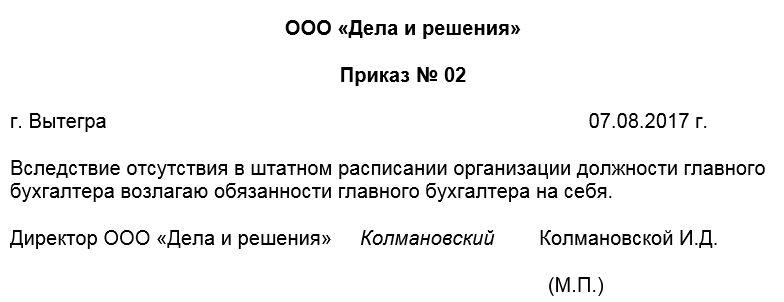

Иногда этот документ называют еще «Приказом №2» (первый приказ – о назначении директора), т.к. по штату любого ООО априори определены две основные должности: директора и главного бухгалтера.

Следует отметить, что порой переход обязанностей происходит и в период ведения активной деятельности организации: это не запрещено законом и никаких особых объяснений данная процедура не требует.

После издания приказа вся ответственность за финансовую часть работы предприятия, ровно как за сдачу отчетности, подсчет, оплату налогов и т.п. ложится на директора. На него же автоматически переходит право подписи платежных документов.

Надо ли вносить записи в личное дело и трудовую книжку директора

При возложении функции главного бухгалтера на директора никакие дополнительные записи ни в личное дело руководителя, ни в его трудовую книжку вносить не нужно. Не надо заключать и дополнительное соглашение к трудовому договору.

Кто пишет приказ

Непосредственно формированием приказа может заниматься любой работник предприятия, обладающий необходимыми знаниями и навыками.

Однако, следует помнить, что приказ издается от имени директора, поэтому после составления его необходимо обязательно передать на подпись руководителю – без его автографа он не будет считаться действительным.

Основание для приказа

Каждый издаваемый приказ должен иметь какое-то обоснование: в данном случае в качестве такового может выступать, например, отсутствие должности главного бухгалтера в штатном расписании фирмы.

На что обратить внимание при составлении приказа

Единого, унифицированного образца приказа о возложении обязанностей главного бухгалтера на директора на сегодня нет, так что представители предприятий и организаций могут писать его в произвольном виде, опираясь на свое видение данного документа.

В некоторых компаниях существуют собственный шаблон приказа, обязательный к применению. В любом случае при составлении документа важно придерживаться норм делопроизводства, деловой документации и, как бы банально это ни звучало — правил русского языка.

Документ должен включать в себя ряд определенных сведений, без которых он не приобретет законной силы:

- номер, дату и место создания;

- название предприятия;

- причина создания приказа, а также суть: возложение обязанностей главбуха на директора. Всю мысль можно выразить в одном-двух предложениях.

При наличии каких-то дополнительных бумаг, их также следует приложить к документу, отметив в основной части отдельным пунктом.

Основные моменты при оформлении приказа

Как к информационной части документа, так и к его оформлению нет никаких особенных требований: документ можно печатать на компьютере или писать от руки (шариковой ручкой любого темного цвета, но не карандашом). Для приказа подходит как фирменный бланк предприятия, так и обычный лист А4 формата.

Только одно условие нужно соблюдать неукоснительно: на документе должна стоять личная подпись директора организации или любого сотрудника, уполномоченного действовать от его имени в вопросе подписания такого рода бумаг (использование факсимильных подписей, т.е. отпечатанных каким-либо способом недопустимо).

Проштамповывать бланк при помощи гербовой печати не обязательно, поскольку с 2016 года юридические лица имеют право применять в своей деятельности штемпельные изделия только в том случае, если эта норма закреплена в локальной документации фирмы.

Приказ обычно пишется в единственном оригинальном экземпляре и обязательно регистрируется в журнале учета внутренних документов.

После составления приказа нужно сделать несколько копий, которые следует предоставить в банковское учреждение, обслуживающее организацию, а также в налоговую инспекцию и внебюджетные фонды.

Где, как и сколько времени хранить приказ

После того, как приказ будет сформирован, надлежащим образом завизирован и издан, на период действия его следует подшить в папку текущей распорядительной документации компании. После истечения срока его актуальности, документ надо передать в архив предприятия, где он должен храниться на протяжении периода, установленного для такого рода документов внутренними нормативно-правовыми актами или законодательством РФ.

Приказы по ведению бухгалтерского учета в организации

За ведение бухгалтерского учета несет ответственность руководитель организации. Так написано в новом Законе о Бухгалтерском учете 402-ФЗ.

Что должен знать руководитель о документах, определяющих правила ведения учета в организации? Какие приказы по бухгалтерскому учету необходимо иметь, чтобы не было претензий со стороны проверяющих органов?

Порядок ведения бухгалтерского учета по организации определяется Приказом по Учетной политике. Приказ по учетной политике должен содержать две главы:

- учетная политика в целях бухгалтерского учета,

- учетная политика в целях налогового учета.

Кроме этого, рекомендуется составить и утвердить у руководителя еще несколько приказов, которые отражают важные моменты документального оформления фактов хозяйственной жизни организации:

- приказ о применяемых формах первичных учетных документов,

- приказ о применяемых формах бухгалтерских и налоговых регистрах,

- приказ о документообороте,

- приказ о праве подписи на первичных документах,

- приказ о подотчетных лицах,

- приказ о лимите остатка денежных средств в кассе предприятия,

Эти Приказы можно оформить:

- как дополнение к Приказу по Учетной политике,

- как самостоятельные приказы.

Если приказы будут оформлены как самостоятельный распорядительный документ, то в Приказе по Учетной политике рекомендуется сделать соответствующую оговорку.

Рассмотрим подробнее, что необходимо отразить в каждом из приказов.

Приказ о применяемых формах первичных учетных документов.

С 2013 года организации имеют право применять первичные учетные документы, которыми оформляются факты хозяйственной жизни, как унифицированной формы, так и самостоятельно разработанные (не унифицированной формы).

Важно, чтобы самостоятельно разработанные формы имели обязательные реквизиты:

- наименование документа,

- дата составления документа,

- наименование организации,

- содержание факта хозяйственной жизни,

- величина натурального и (или) денежного измерения, с указанием единицы измерения,

- наименование должностного лица, ответственного за совершение сделки,

- подпись ответственного лица и расшифровка подписи.

В приказе необходимо сделать оговорку относительно двусторонних документов (актов выполненных работ, накладных на отгрузку товара и других) для случаев, когда принятые на предприятии формы первичных учетных документы могут не устраивать другую сторону сделки по тем или иным причинам.

Для таких случаев необходимо указать, что могут применяться первичные документы, формы которых утверждены обеими сторонами сделки и содержаться в договорной документации. При этом, утвержденная форма акта выполненных работ должна являться приложением к договору, подписанному обеими сторонами сделки.

Принятые в организации формы первичных документов необходимо распечатать, завизировать у руководителя и приложить к приказу.

Приказ о применяемых формах бухгалтерских и налоговых регистров.

Данные первичных документов подлежат систематической регистрации в бухгалтерских регистрах. Формы бухгалтерских регистров должен утвердить руководитель организации. Обязательными реквизитами бухгалтерских регистров являются:

- наименование регистра,

- дата начала и окончания периода, за который составлен регистр,

- наименование организации,

- хронологическая и систематическая группировка объектов бухгалтерского учета,

- величина натурального и (или) денежного измерения, с указанием единицы измерения,

- наименование должностного лица, ответственного за составление регистра,

- подпись ответственного лица и расшифровка подписи.

Если в организации применяются формы бухгалтерских и налоговых регистров, которые содержатся в бухгалтерской программе, используемой организацией, этот факт необходимо отразить в Приказе.

Приказ о документообороте.

В Приказ о графике документооборота необходимо включить существующие правила составления первичных документов и их дальнейшего перемещения по подразделениям организации. В Приказе о графике документооборта должно быть отражено следующее:

- какие документы,

- в какие сроки,

- какое подразделение,

- кому представляет,

- должность и фио лица, ответственного за представление документа.

Чем подробнее будет описан обязательный порядок документооборота, тем прозрачнее будет перемещение документов от момента их составления до момента предоставления документа в бухгалтерскую службу.

Приказ о праве подписи первичных документов.

В связи с необходимостью делегировать часть полномочий, целесообразно передать право первой и второй подписи некоторых первичных документов руководителям подразделений, специалистам других служб. В приказе о праве подписи необходимо определить:

- круг лиц (должность, фамилия, имя, отчество),

- перечень первичных документов, которые указанным лицам разрешается подписывать,

- срок, на который предоставляется такое право.

Обычно такой приказ издается один раз в год в начале года. Если в течение года будут изменения в составе лиц или в полномочиях этих лиц, необходимо будет внести в приказ соответствующие изменения.

Приказ о подотчетных лицах.

В соответствие с Порядком ведения кассовых операций, необходимо определить круг должностей, которые могут являться подотчетными лицами организации и которым могут быть выданы денежные средства под отчет на хозяйственные и другие нужды в интересах организации. В приказе о подотчетных лицах необходимо отразить:

- наименование должностей, которые могут получать деньги под отчет на хозяйственные нужды,

- наименование должностей, которые могут быть направлены в служебные командировки и по этой причине будут получать денежные средства в качестве командировочных расходов,

- сроки, на которые выдаются денежные средства, либо сроки, в течение которых подотчетные лица обязаны отчитаться о произведенных расходах, представить в бухгалтерскую службу авансовый отчет и произвести окончательный расчет (переплату вернуть в кассу, перерасход получить из кассы).

В этом же приказе можно отразить нормы суточных расходов, принятые в организации.

Приказ о лимите остатка денежных средств в кассе организации.

Лимита остатка кассы организация устанавливает самостоятельно. Расчет лимита остатка кассы может быть произведен:

- на основании текущих данных за последние 3 месяца по бухгалтерского учету,

- на основании прогнозных данных в тех случаях, когда предполагается увеличение оборотов по выручке.

Сам расчет необходимо оформить в виде таблицы и приложить к приказу. Представлять данный расчет в обслуживающий банк не нужно, такая обязанность у организации отсутствует с 2012 года.

В приказе должно быть указано:

- периодичность инкассации наличной выручки,

- расходы, на которые может быть использована наличные деньги.

Обычно, организациям удобно использовать наличную денежную выручку на выплату пособий, заработной платы, командировочных и хозяйственных расходов, выдачу денег покупателям при отказе от покупки (покупательский возврат).

Выручка сверх установленного лимита должна быть сдана на расчетный счет организации либо собственными силами либо с привлечением инкассаторской службы. Это необходимо записать в приказе.

Нами перечислены только самые распространенные приказы по ведению бухгалтерского учета и документообороту в организации. Специфика деятельности может потребовать составления других приказов.

Важно помнить, что все ответственные лица должны быть ознакомлены с содержанием приказа под роспись. Копию соответствующего приказа необходимо передать в заинтересованное подразделение.

Если у Вас появились вопросы, если Вам необходима помощь в подготовке соответствующего приказа, просим обращаться к нашим специалистам по телефону (812) 309-18-67 или через форму обратной связи.

Назначение главного бухгалтера: как учесть все нюансы

Определиться, нужен или нет в организации главный бухгалтер поможет , котрый регулирует все вопросы ведения учета, включая эту должность. Итак, главный бухгалтер организации:

Нужен, если это

Не нужен, если это

Индивидуальный предприниматель (им вообще можно не вести учет)

Некредитная финансовая организация

Физические лица, занимающиеся частной практикой (адвокаты, нотариусы, фермеры)

Другие организации, не перечисленные в столбце «не нужен»

Коммерческая организация, которая заключила договор об оказании услуг по ведению бухгалтерского учета со специализированной фирмой или ИП

Организация, которой по закону разрешено возложить ведение бухгалтерского учета на любое должностное лицо или руководителя организации (обычно МСП)

Организация, которая применяет упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

Субъекты среднего предпринимательства (численность от 101 до 250 человек, доход не превышает 2млрд.руб., более подробно об отнесении к данной категории читайте в ст.4 Федерального закона от 24.07.2007 N 209-ФЗ )

Если организация попадает под категории из правого столбца, ей обязательно нужен в штате главбух. Остальным компаниям это не обязательно, но если руководитель сочтет целесообразным, то не возбраняется. После того, как вопрос с обязательным наличием должности в штате решен, нужно подумать о документальном оформлении принятия и/или назначения на должность главбуха или другого лица, на которое будет возложено ведение бухгалтерского учета.

- о назначении на должность;

- о приеме на работу.

Обычно первому приказу предшествует конкурсный отбор кадидатов, участие в котром обычно принимают учредители компании. После того, как подходящий кандидат выбран, а его документы проверены, можно начинать оформление.

Образец приказа о назначении бухгалтера

Унифицированных форм не существует, мы рекомендуем использовать образец приказа о назначении главного бухгалтера ООО, размещенный в коммерческой версии системы КонсультантПлюс, 2020. Выглядит этот документ так:

Приказ о назначении главного бухгалтера 2020 г. ООО «Пример»

г. Москва «19» апреля 2020 г.

В связи с обязанностью ведения бухгалтерского учета приказываю:

1. Назначить главным бухгалтером / возложить ведение бухгалтерского учета / ООО «Пример» на Кошкину Аглаю Ивановну, 10.05.1978 года рождения (иные сведения о лице, предусмотренные уставом или внутренними документами работодателя)

(вариант дополнительно при необходимости: на срок ______________________).

2. Труд Кошкиной Аглаи Ивановны оплачивать в соответствии сзаключенным с ней трудовым договором, с окладом 90 000 (Девяносто тысяч) рублей в месяц.

3. В целях проверки Кошкиной А.И.соответствия поручаемой работе установить срок испытания 3 месяца.(не более шести месяцев)

4. По соглашению работодателя и Кошкиной А.И заключить срочный трудовой договор на срок __________.

5. Установить полную материальную ответственность Кошкиной А.И. с 19.04.2017г.

6. Начальнику отдела кадров Ивановой Светлане Петровне ознакомить с настоящим приказом назначаемого на должность главного бухгалтера Кошкину Аглаю Ивановну в срок до «20» апреля 2020г.

Руководитель __________________ Васечкин Петр Семенович

Ознакомлен(а) с приказом __________________ Кошкина А.И.

- Обязательно наличие в Приказе:

- даты, так как с нее начнется личная ответственност лица за ведение бухгалтерского учета в вашей организации;

- ФИО лица, будущего главного бухгалтера или на которого возлагаются обязанности ведения бухучета;

- полное и точное наименование юридического лица;

- личная подпись об ознакомлении назначаемого на должность физического лица.

- В строке 2 можно указать не оклад, а сдельный вариант оплаты.

- Строки 4 и 6 заполняются при наличии соотвествующих служб на предприятии

- Строки 3 и 4 заполняются по необходимости.

- Строка 5 заполняется обязательно с датой.

Любая организация может писать этот документ в произвольной текстовой форме, указывая в ней те данные, которые относятся к специфике ее работы. Содержание приказа не должно противоречить другим документам, включая те, которые необходимо оформить для окончательного трудоустройства главбуха.

Важные нюансы

Запись о приеме на работу в трудовую книжку работника любой должности с любыми обязанностями производится на основании приказа о приеме на работу, а не на основании приказа о назначении, образец которого приведен выше. Прием на работу оформляется приказом (распоряжением) работодателя, изданным на основании заключенного в соответствии со статьей 16 ТК РФ трудового договора.

Содержание трудового договора с главным бухгалтером является предметом отдельного обсуждения. Наиболее важные его положения — это срочность (бессрочный или на определенный срок), полнота отражения должностных обязанностей и ответсвенности, условия оплаты труда. До оформления трудового договора, приказа о приеме на работу и приказа о назначении необходимо обязательно убедится в соответствии кандидата на должность главного бухгалтера требованиям, предъявляемым законодательством для данной должности в пп.4-7 Закона № 402-ФЗ «О бухгалтерском учете».

Назначаем главного бухгалтера: как учесть все нюансы

Организация ведет бухгалтерский учет на протяжении всей жизни, и отвечает за него руководитель, который обычно поручает эту работу главбуху или обращается в компании, предоставляющие услуги по ведению бухучета (ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Если учреждение имеет право применять упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности, или является субъектом среднего предпринимательства, то руководители таких организаций могут принять ведение бухучета на себя. Оформить такое решение необходимо распоряжением о ведении бухгалтерского учета. Приведенный ниже образец приказа о назначении главного бухгалтера ООО также могут использовать.

Особенности назначения

Трудовой кодекс уделяет такой должности особое внимание. Например, определяет особые условия заключения трудового договора с ним. В соответствии со ст. 59 ТК РФ с главбухами организаций любых форм собственности по соглашению сторон может заключаться срочный трудовой договор, а испытательный срок (ст. 70 ТК РФ) для них может продлиться 6 месяцев, если на то нет ограничений.

Принимая на работу бухгалтера или оформляя перевод с другой должности, нужно оформить Приказ о приеме или о переводе. Как правило, в этом случае используют унифицированные формы № Т-1 и № Т-5. В некоторых учреждениях дополнительно составляют приказ о назначении главбуха. Думается, что издание такого приказа вызвано излишними бюрократическими требованиями некоторых банков и электронных площадок, так как, по сути, этот документ повторяет изложенную в кадровых приказах информацию и дополнительной ценности не имеет.

Кого можно назначить главным бухгалтером

В профессиональном стандарте «Бухгалтер», утвержденном Приказом Минтруда России от 22.12.2014 № 1061н, установлены требования к квалификации такого работника. Трудовое законодательство устанавливает обязательность применения требований, содержащихся в профессиональных стандартах, только к главному бухгалтеру, работающему в определенных экономических субъектах. К ним относятся:

- ОАО (кроме кредитных);

- страховые организации;

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов;

- иные экономические субъекты, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций);

- органы управления государственных внебюджетных фондов, государственных территориальных внебюджетных фондов (ч. 4 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Главбух, работающий в одной из перечисленных организаций, должен иметь:

- высшее образование;

- стаж работы в аналогичной должности (иметь опыт ведения бухучета, подготовки финотчетности) или в должности аудитора — не менее 3 лет из последних 5 календарных лет.

Если высшего образования нет, компенсировать его отсутствие может еще больший профессиональный опыт: не менее 5 лет работы на аналогичной должности из последних 7 календарных лет.

Требования к прохождению повышения квалификации не установлены, то есть главбух, чей стаж и опыт соответствуют требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», не обязан проходить дополнительное обучение и повышать свой профессиональный уровень. К чести большинства главбухов надо отметить, что, несмотря на отсутствие таких требований, они регулярно проходят дополнительное обучение.

Для учреждений, не указанных в приведенном выше списке, требования к стажу и опыту главбуха не являются обязательными.