Начисление резерва отпусков в бухгалтерском учете

Как рассчитать резерв отпусков

Что такое резерв на оплату отпусков

Резерв по отпускам в бухгалтерском учете — это обязательство, позволяющее оценить и подтвердить действительное наличие ответственности учреждения по выполнению трудовых гарантий перед сотрудниками на отчетный день в периоде. Правила установлены в ПБУ 8/2010, утвержденных Приказом Минфина от 13.12.2010 № 167н и ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Кто обязан создавать

Начисление резерва на оплату отпусков обязаны осуществлять все существующие учреждения. Исключением являются организации, которым разрешено ведение упрощенного учета:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта Сколково.

Это означает, что такие компании вправе не формировать финансовый запас на отпускные в бухучете, а могут отнести финансы непосредственно на счета по текущим затратам.

Как часто формировать

Созданный денежный запас отражает обязательства перед сотрудниками, касающиеся оплаты отдыха на дату отчета (п. 15 ПБУ 8/2010). Его надо формировать как минимум раз в год (на заключительный день — 31.12). Если вы предоставляете и годовую, и квартальную отчетности, создавайте запас на заключительный день каждого квартала.

В целом допустимо формировать его на заключительный день:

- месяца (трудоемко, но точно);

- квартала (для многих наиболее приемлемый вариант);

- года (для учреждений, имеющих годовую отчетность).

Конкретный день устанавливается самим предприятием в учетной политике, которая должна быть утверждена распорядительным документом по организации.

Резерв отпусков на 2020 год формируется с учетом ранее установленных правил, так как в законодательство изменения в части начислений за дни отдыха не вносились.

Резерв в бухгалтерском учете и отчетности

Предприятия, формирующие обязательства в части оплаты отдыха, должны фиксировать этот факт в учетной политике для целей бухучета. Там же следует разъяснить алгоритм расчета.

Проводки по использованию

Формируемый запас средств подлежит отражению на субсчете «Резерв на оплату отпусков» к счету 96 «Резервы предстоящих расходов».

При его создании нужно сделать проводку по кредиту данного субсчета на сумму отчислений. Она должна быть такой, чтобы сальдо по субсчету стало идентичным рассчитанному запасу.

Резерв на оплату отпусков (проводки приведены далее) применяется при начислении денежных средств на отпускные и взносов на протяжении года.

Отражение в бухучете

Дт 20 (26, 44) Кт 96 — запас на оплату отдыха

Отпускные из средств начислены

Взносы на отпускные начислены

Учитывая, что подсчет резервируемых сумм приблизительный, этих средств может не хватить на год. При таком варианте отпускные суммы следует начислять в дебет затратных счетов. Идентично тому, как начисляется зарплата.

Резерв по отпускам в налоговом учете

Создание оценочного обязательства в налоговом учете является правом, а не обязанностью налогоплательщика. В этом основное отличие от бухгалтерского учета. Кроме того, алгоритм расчета и отражения резерва в целях исчисления налога на прибыль не предусматривает вариативности. В статье 324.1 НК РФ прописан четкий алгоритм его формирования. Он предусматривает:

- определение процента отчислений в резерв;

- определение резервируемой суммы на конец каждого месяца;

- проведение инвентаризации на 31 декабря каждого года.

Подробнее методику формирования резерва в налоговом учете рассмотрим ниже (вариант 3).

Как рассчитать резерв отпусков

Алгоритм расчета предприятие выбирает самостоятельно и утверждает его в учетной политике для бухгалтерского учета. Необходимо предусмотреть:

- периодичность отражения формирования резерва (раз в год, ежеквартально, ежемесячно);

- порядок расчета суммы резерва.

Отдельно в учетной политике для налогового учета необходимо отразить решение организации о создании (или несоздании) резерва. И отразить правила его расчета в целях исчисления налога на прибыль.

Таким образом, учреждению нужно строго придерживаться установленных правил и норм в целях определения требующихся финансов на оплату отпускных.

Рассмотрим далее наиболее часто применяемые методики формирования резервных сумм на оплату отпусков. А приведенные примеры помогут понять, как реализовать их применение на практике.

Вариант 1: самый простой

Наиболее простой вариант — планирование суммы, аналогичной израсходованной на отдых, и взносов по страхованию в текущем году. Создается при этом методе резерв один раз — 31 декабря. Правда, обязательство в данном варианте будет превышено, так как наниматель еще не должен сотрудникам столько денег.

ООО «Компания» формирует оценочное обязательство по отпускным суммам один раз в год. За 2018 год были выплачены отпускные в размере 100 000 руб., также на них начислены страховые взносы в размере 30 200 руб. (100 000 × 30,2 %). На 31.12.2018 бухгалтер сделал проводку:

Резерв на оплату отпусков

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Кто обязан создавать резерв отпусков

Резерв предстоящих расходов на оплату отпусков в 2020 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010 , ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Способ 1

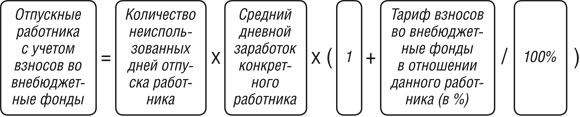

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Способ 2

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

Бухгалтерский и налоговый учет резервов на предстоящую оплату отпусков

Бухгалтерский и налоговый учет резервов на предстоящую оплату отпусков

Затраты на оплату отпусков включаются в фонд заработной платы. Как в целях бухгалтерского учета, так и в целях налогообложения прибыли учет отпускных может производиться двумя способами – с применением либо без применения резерва на предстоящую оплату отпусков, что должно быть закреплено в учетной политике. В данной статье рассматривается метод учета отпускных с созданием резерва.

Бухгалтерский учет резервов

Суммы начисленных отпускных связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг. Поэтому на основании пункта 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 6 мая 1999 года №33н, они относятся к расходам по обычным видам деятельности.

Суммы среднего заработка, сохраняемого на период отпуска, включаются в фонд оплаты труда и отражаются на счете 70 «Расчеты с персоналом по оплате труда». Затраты на оплату отпусков относятся в дебет счетов затрат на производство или продажу (20, 25, 26, 44).

В целях равномерного включения расходов на оплату отпусков в состав затрат на производство и реализацию продукции, работ, услуг организация может формировать резерв на предстоящую оплату отпусков, что обязательно должно быть отражено в учетной политике.

Резерв формируется следующим образом. Определяется предполагаемый месячный фонд оплаты труда с учетом ЕСН и взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний. Ежемесячно производятся отчисления в резерв в размере 1/12 суммы резерва. Отражение данной операции производится по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и реализацию (20, 25, 26, 44). При предоставлении работникам отпусков начисление отпускных, ЕСН и взносов на страхование от несчастных случаев производится по дебету счета 96 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию».

Если к моменту начисления отпускных резерв сформирован не полностью и сумма начисленных отпускных превышает сумму резерва, то разницу отражают на счете 97 «Расходы будущих периодов» и списывают за счет отчислений в резерв в последующие месяцы.

По окончании года производится инвентаризация резерва. Если за год на оплату отпусков израсходовано больше, чем было зарезервировано, нужно доначислить резерв. Если резерв использован не полностью, то возможны два варианта: остаток резерва либо сторнируется, либо переносится на следующий год.

Предполагаемый месячный фонд оплаты труда организации составляет 300 000 руб. (406800 руб. с учетом ЕСН). В учетной политике закреплено создание резерва расходов на предстоящую оплату отпусков в сумме 406 800 руб. (с учетом ЕСН). Сумма, подлежащая ежемесячному отчислению в резерв: 406 800 : 12 = 33 900 руб.

Для простоты расчетов сделаем следующие допущения. Отпуска работникам организации предоставлялись только в июле и августе. Начисление отчислений в резерв и отпускных производится по дебету счета 20. Отражение начисления отпускных и соответствующей суммы ЕСН производится суммарно. Ежемесячное начисление заработной платы и ЕСН в таблице не показано, так как оно не влияет на расчеты. Начисление взносов в ПФР (налогового вычета по ЕСН) в данном примере не рассматривается, так как это не влияет на общую сумму начислений. Так как тариф взносов по обязательному страхованию от несчастных случаев зависит от вида деятельности организации, в данном примере их начисление не рассматривается.

Резерв отпусков: формируем и ведем учет

Предоставление денежных компенсаций за дни отдыха, отпускных и взносов в фонды происходит за счет резерва отпусков. Формирование и учет в 2019 году этой «копилки» – одна из главных забот бухгалтера. Как часто его создавать, кто обязан выполнять эту процедуру – ответы эти и подобные вопросы рассмотрены в настоящей консультации.

Особенности, о которых нужно знать

Создание резерва – это финансовая процедура, которую выполняют при утверждении дней отдыха для сотрудников. По мнению экспертов, она является оценочным обязательством. Ее проводят с целью официально подтвердить факт наличия обязанностей организации перед своим персоналом по состоянию на отчетный период.

Создавать резерв предстоящих расходов на оплату отпусков должны абсолютно все организации, за исключением субъектов малого предпринимательства – кому разрешено сильно не обременять себя бухучетом.

Такие правила прописаны в ПБУ 8/2010 и Законе о бухучете. Также см. «Бухгалтерский учет на УСН».

Законодательство РФ допускает следующую периодичность (см. таблицу).

Последний день каждого месяца

Дату выполнения расчетов определяет сама организация и устанавливает в своей учетной политике.

Как формируется резерв отпусков

Конкретного алгоритма расчетов законодательством не предусмотрено. Предприятие должно самостоятельно его прописать и закрепить во внутренних документах. В первую очередь, необходимо всех сотрудников разделить на отдельные категории по счетам учета оплаты их труда. Например:

- «основное производство» – лица, выполняющие основные работы на предприятии (начисление происходит по Дт 20).

- «расходы на продажу» – служащие, деятельность которых связана со сбытом товаров (зарплату им начисляют по Дт 44).

После выполнения этого действия можно перейти к решению вопроса о том, [как рассчитать резерв отпусков]. Есть несколько вариантов определения искомой величины.

Средний дневной доход

Первый – на основании среднего дневного заработка сотрудника. В этом случае бухгалтер должен предпринять такие действия:

- рассчитать количество неиспользованных дней отпуска, предусмотренных по закону;

- определить размер средней зарплаты для каждой категории работников, применяя общие правила;

- найти сумму отпускных, которые необходимо выплатить сотруднику, используя такую формулу:

ОТПУСКНЫЕ = Д отп. х ЗП ср.д. х (1 + N)

Дотп. – количество неиспользованных дней отпуска;

ЗПср.д. – средняя дневная зарплата;

N – взносы во внебюджетные фонды, делёные на 100 (в %).

- суммировать полученные результаты по каждому работнику.

ПРИМЕР

ООО «Глобус» собирается создать резерв на оплату труда Скворцову, делая расчет на основании его среднедневной зарплаты. Согласно сведениям бухгалтерской программы, количество невостребованных дней отдыха составило 12, средняя зарплата в день – 768 руб. Определить резервную сумму.

РЕШЕНИЕ

Для расчета искомой величины воспользуемся представленной выше формулой:

Отпускные Скворцова: 12 х 768 х (1 +0,3) = 11 980,8 руб.

ООО «Глобус» должно начислить сумму в 11 980 руб. за Скворцова. Найденная величина является резервом на отплату отпусков ему.

Групповой доход

Второй подход – на основании средней зарплаты для группы служащих. Как и в предыдущем варианте, определяют количество невостребованных дней отдыха, на которое имеют право подчиненные по состоянию на определенную дату. Размер средней зарплаты рассчитывают так:

ЗП ср.д.г. = ЗП гр.с. : Д тек. : Ч

ЗПгр.с. – средняя оплата труда, начисленная всем работникам за рассматриваемый промежуток времени;

Дтек. – количество дней в рассматриваемом периоде;

Ч – численность служащих.

Тогда для каждой категории работников резерв отпусков будет рассчитан так:

Р отп. = (ЗП ср.д.г. + ЗП гр.с. х N) х Д отп. Сумма результатов по каждой группе – это общий размер резервов на оплату отпусков.

ПРИМЕР

ООО «Кристалл» создает резерв на оплату 28 дней отдыха, предоставляемых ежегодно. Исходные данные – ниже в таблице. Нужно определить резерв на оплату отпусков в 2019 году к начислению рассматриваемой компанией.

Р отп. = ( 827 + 24 800 х 30% ) х 28 дней= 231 476 руб. Данную сумму необходимо отчислить в резерв за сотрудников, учитываемых по счету 20 «Основное производство».

Б) Резерв на оплату отпусков в 2019-м для второй группы служащих составит:

Р отп. = ( 1128 + 35 400 х 30% ) х 28 дней= 328 944 руб. Эти денежные средства направляют за персонал, учет отпускных которых идет по счету 44 «Расходы на продажу».

В) Общее количество резервируемых денежных средств составит:

231 476 + 328 944 = 560 420 руб. В итоге, компания ООО «Кристалл» обязана удержать 560 420 рублей для оплаты отпускных пособий и других подобных денежных компенсаций персоналу обеих групп.

Прошлогодний итог

Третий подход – на основании нормы отчислений, устанавливаемой по итогам предыдущего периода. Она является частью затрат на отпуск и оплату труда по каждой категории сотрудников. Выполняемые действия:

А) Расчет денежных средств, подлежащих отчислению в резервный фонд на оплату дней отдыха (по состоянию за прошлый год). Используют формулу:

Р1 – расходы, рассчитанные на оплату отпускных пособий и компенсаций за неиспользованные дни отдыха;

Р2 – сумма затрат на оплату труда.

Заметьте: величины определяют для группы сотрудников без учета отчислений во внебюджетные фонды. На протяжении отчетного периода норматив остается постоянным, даже если перерасчеты выполнялись часто.

Б) Формула для начисления резерва на оплату отпусков в 2019 г. по группе сотрудников такова:

Отчисления = ( ЗП тек.п. + СВ ) х НОРМАТИВ ЗП тек.п. – оплата труда, выдаваемая работникам;

СВ – страховые взносы, начисляемые на сотрудников в текущем периоде.

Расчеты необходимо вести по всем группам, а полученные результаты – суммировать. При этом каждая проделанная операция должна быть правильно отражена в бухгалтерском учете.

Резерв на оплату отпусков: проводки

Согласно ПБУ 8/2010, обязательства организации по выплате отпускных формируют на счетах, которые отражают и заработную плату. Начисление проводят по Кт 96. Дебет счета может быть таким:

- 20 – начисления сотрудникам, задействованным в основной производственной деятельности;

- 25 – общие производственные затраты;

- 26 – расходы, имеющие хозяйственного, управленческого толка;

- 44 – затраты, связанные со сбытом товаров;

- 08 – вложение средств во внеоборотные активы и др.

В балансе резерв отпусков отражают в графе 1540. Величина должна совпадать с кредитовым сальдо 96-го счета соответствующего субсчета.

Стандартные проводки таковы:

- Дт 20 Кт 96 – деньги отчислены в резервный фонд для выплаты отпускных работникам основного производства;

- Дт 96 Кт 70 – выдача отпускных, компенсации за неиспользованный отпуск. Также см. «Компенсации за неиспользованный отпуск».

ПРИМЕР

ООО «Антей» планирует формирование резерва на оплату отпусков. Информация о необходимых отчислениях показана в таблице. Какие записи должен сделать бухгалтер?