Когда необходимо утверждать учетную политику

Учетная политика: проверь себя

Обучающий тест на знание правил составления бухгалтерской и налоговой учетной политики

Под конец года бухгалтеры по традиции вспоминают об учетной политике — как о бухгалтерской, так и о налоговой. Мы не раз освещали эту тему на страницах  . Теперь предлагаем ответить на вопросы нашего теста, который поможет вам освежить знания. Некоторые из них — совсем простые, другие — не так однозначны и дают повод поразмыслить. А посмотреть правильные ответы и почитать пояснения к ним вы можете после теста.

. Теперь предлагаем ответить на вопросы нашего теста, который поможет вам освежить знания. Некоторые из них — совсем простые, другие — не так однозначны и дают повод поразмыслить. А посмотреть правильные ответы и почитать пояснения к ним вы можете после теста.

Вопросы

1. Нужно ли вместе с годовой отчетностью представлять в инспекцию учетную политику в качестве отдельного документа (со всеми приложениями)?

а) Да, это обязательно.

б) Представлять учетную политику в инспекцию не обязательно.

2. В декабре 2011 г. организация вносит изменения в бухгалтерскую учетную политику, которые вступят в силу с 1 января 2012 г. Необходимо ли сообщать об этих изменениях в бухгалтерской отчетности?

а) Нет, этого делать не нужно.

б) Этот вопрос решается руководством организации или ее собственниками.

в) Нужно, только если организация обязана публиковать свою бухгалтерскую отчетность.

г) Это должна делать каждая организация, если такие изменения повлияют на показатели отчетности.

3. Может ли коммерческая организация закрепить в своей учетной политике способ учета из международных стандартов финансовой отчетности (МСФО), если он противоречит российским ПБУ?

а) Да, наша страна активно готовится к переходу на МСФО, а некоторые российские ПБУ уже устарели. Поэтому нет ничего плохого в том, чтобы использовать более прогрессивные методы учета.

б) Нет, так делать нельзя. Прежде всего надо ориентироваться на правила российских стандартов.

4. Обязан ли руководитель организации ежегодно утверждать бухгалтерскую учетную политику?

а) Да. Ведь учетная политика, действующая в бухучете в 2011 г., в 2012 г. уже утратит силу.

б) Нет, это не обязательно. Учетную политику можно утверждать без привязки к конкретному году.

5. Можно ли в 2012 г. отказаться от создания резерва сомнительных долгов, зафиксировав это в учетной политике, если у организации есть сомнительная дебиторская задолженность?

а) Нет, отказаться от создания такого резерва нельзя ни в бухгалтерском, ни в налоговом учете.

б) Да, можно. Вопрос о создании резервов относится к компетенции самой организации.

в) В налоговом учете можно отказаться от создания такого резерва, а в бухгалтерском — нельзя.

6. В торговой организации решили с 2012 г. изменить способ определения стоимости проданных товаров (со средней стоимости перейти на ФИФО). Если директор подпишет приказ об утверждении изменений в учетную политику 9 января 2012 г., с какой даты вступят в силу такие изменения?

а) С 1 января 2012 г.

б) С 9 января 2012 г.

в) С 1 января 2013 г.

7. Надо ли в промежуточной бухотчетности сообщать о новых способах учета, появившихся из- за нового вида деятельности организации?

а) Да, обо всех изменениях учетной политики надо сообщать в пояснениях к отчетности.

б) Нет, этого делать не нужно.

8. Организация, занимающаяся оказанием услуг, планирует в середине 2012 г. открыть магазин. Для учета торговой деятельности организация должна выбрать способ списания товаро в п. 16 ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 № 44н . Требуется ли до конца 2011 г. внести в учетную политику выбранный способ учета, чтобы можно было им пользоваться в 2012 г.?

а) Да, это нужно сделать. Ведь любое изменение учетной политики действует с начала следующего календарного года.

б) Нет, не требуется.

9. В середине года в ПБУ внесено изменение, которое действует с начала этого же года. В бухгалтерскую учетную политику изменения внесены в середине календарного года — после вступления в силу изменений в ПБУ. С какого числа эти изменения вступают в силу?

а) С даты подписания руководителем приказа о внесении изменений в учетную политику.

б) С 1 января текущего года.

в) С 1 января следующего года.

г) С даты вступления в силу изменений в ПБУ.

д) С даты утверждения изменений в учетную политику.

10. Надо ли утверждать в учетной политике унифицированные формы, которые применяет организация?

а) Да, абсолютно все применяемые формы первичных учетных документов должны быть утверждены, поскольку такое требование содержится в ПБУ «Учетная политика организации » п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н .

б) Нет, это не обязательно. Ведь по правилам Закона о бухгалтерском учете утверждать надо лишь те формы, по которым нет типовых (унифицированных) фор м п. 3 ст. 6 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете) .

11. Может ли организация в своем рабочем плане счетов открыть синтетический счет, которого нет в стандартном Плане счетов?

а) Да, но только с нового года.

б) Да, может — если позволяют технические средства (программа по бухучету).

в) Да, но только по согласованию с Минфином.

г) Нет, не может. Названия и кодировка синтетических счетов должны быть у всех коммерческих организаций единые.

12. Может ли организация в своем рабочем плане счетов изменять названия (по сравнению с названиями, содержащимися в типовом Плане счетов) и кодировку субсчетов, открытых к синтетическим счетам?

а) Да, главное — чтобы первые две цифры в коде счета соответствовали коду синтетического счета.

б) Нет, надо использовать только те названия и коды субсчетов, которые приведены в типовом Плане счетов.

13. Некоторые организации, чтобы ознакомить рядовых бухгалтеров с общеизвестными правилами бухучета, переписывают в учетную политику нормы ПБУ, которые не предусматривают выбора каких-либо вариантов. Обязательно ли так делать?

а) Да. Ведь все нормы, которые организация использует при ведении бухучета, обязательно должны быть в учетной политике.

б) Нет, так делать не обязательно.

14. Организация-импортер с целью сближения налогового и бухгалтерского учета закрепила в своей учетной политике, что таможенные пошлины, уплаченные при ввозе товаров, сразу относятся на расходы как в бухгалтерском, так и в налоговом учете. Права ли организация?

а) Да, так делать можно.

б) Нет, так делать нельзя ни в налоговом, ни в бухгалтерском учете.

в) Нет, не права. Так можно делать только в налоговом учете, а в бухгалтерском — нет.

15. В учетной политике торговой организации закреплено такое правило: транспортные расходы на доставку товара ежемесячно списываются в полном объеме на финансовый результат в бухучете, а в налоговом учете признаются косвенными. Должен ли главный бухгалтер руководствоваться этой нормой?

а) Да, ведь учетная политика — документ, регулирующий бухучет организаци и статьи 3, 5 Закона о бухучете . Следовательно, главный бухгалтер должен подчиняться этому внутреннему документу.

б) Частично — только в отношении правил бухучета.

16. Есть требование о раскрытии в отчетности способов ведения учета, которые существенно влияют на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетност и п. 17 ПБУ 1/2008 . Означает ли это, что организация может в пояснительной записке сообщать лишь о тех способах учета, которые она признает существенными?

а) Да, критерий существенности тех или иных способов ведения учета целиком относится к профессиональному суждению бухгалтера.

б) Главное, чтобы при определении критериев существенности учитывалось, насколько достоверно пользователи отчетности смогут оценить финансовое положение организации, результаты ее деятельности и движение денежных средств без знания о способах ведения учета, применяемых организацией.

в) Критерий существенности в раскрытии способов учета важен. Однако он — не единственный. В ПБУ 1/2008 закреплен ряд минимальных требований к информации об учетной политике, которую надо раскрыть в отчетност и п. 18 ПБУ 1/2008 . Кроме того, в заключительной части многих ПБУ есть нормы, обязывающие раскрывать информацию об учетной политике в бухгалтерской отчетности.

17. Должна ли учетная политика быть единым документом для бухучета и налогообложения?

а) Нет, это не обязательно.

б) Да, учетная политика должна быть единой.

18. Организация решила уменьшить лимит для признания имущества основным средством. В учетной политике закреплено, что имущество стоимостью не более 30 000 руб. учитывается в составе МПЗ — как в бухгалтерском, так и в налоговом учете. Законно ли это положение учетной политики?

а) Да, вполне законно.

б) Нет, не законно. Ведь и в бухгалтерском, и в налоговом учете имущество относится к основным средствам, если его стоимость больше 40 000 руб.

в) Законно только в части, относящейся к бухгалтерскому учету.

19. Новый главный бухгалтер обнаружил, что в учетной политике написано, что лимит процентов по рублевым займам определяется как ставка ЦБ, умноженная на 2. Между тем по правилам НК такой норматив надо рассчитывать исходя из ставки ЦБ, увеличенной в 1,8 раз а п. 1.1 ст. 269 НК РФ . На что ориентироваться?

а) Надо ориентироваться на учетную политику. Ведь это документ, определяющий правила учета в конкретной организации.

б) Нужно руководствоваться нормами НК РФ. Ведь нормативы для целей налогообложения устанавливает именно о н п. 1 ст. 269 НК РФ .

20. Можно ли в налоговом учете ежегодно менять метод амортизации с линейного на нелинейный и наоборот?

а) Да, можно. Поскольку изменение метода начисления амортизации допускается с начала очередного налогового периода.

б) Нет, так делать нельзя.

21. Чтобы обеспечить себе бо ´ льшую свободу, организация в учетной политике записала, что использование и размер амортизационной премии утверждаются приказом директора в отношении каждого объекта амортизируемого имуществ а п. 9 ст. 258 НК РФ . Допустимо ли это?

б) Нет, это не допустимо. В учетной политике надо закрепить фиксированный процент амортизационной премии.

22. Можно ли в учетной политике для целей налогообложения прибыли закрепить, что все расходы в налоговом учете косвенные, а прямых нет вообще?

а) Да, можно. Ведь Налоговый кодекс дает организациям возможность самостоятельно определять, какие расходы — прямые, а какие — косвенны е ст. 318 НК РФ .

б) Нет, этого делать нельзя. Деление расходов должно быть обоснованным.

в) Так можно сделать, только если организация оказывает услуги.

23. Производственно-торговая организация в декабре 2010 г. в учетную политику для целей налогообложения внесла изменения:

- выбран новый порядок оценки остатков НЗП и готовой продукции;

- выбран новый порядок формирования покупной стоимости товаров.

В течение 2011 г. выяснилось, что эти порядки оценки неудобны. Поэтому в декабре 2011 г. в учетную политику были внесены обратные изменения (выбраны старые методы оценки НЗП, ГП и стоимости товаров).

С какой даты такие изменения вступят в силу?

а) С даты внесения изменений в учетную политику (с декабря 2011 г.).

б) С 1 января 2012 г., ведь учетную политику можно менять только с начала нового налогового периода.

Утверждение учетной политики

Что такое учетная политика

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 5 дней работы с сервисом все желающие получают бесплатно.

Утверждение учетной политики

Кто и в какие сроки утверждает учетную политику оргаизации? Приведем образец Приказа об утверждении учетной политики.

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета и утверждается руководителем организации.

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

способы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

Такие требования содержатся в п.4 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина РФ от 06.10.2008 г. №106н).

В какие сроки утверждается приказ о введении в действие учетной политики?

По общему правилу, учетная политика утверждается приказом руководителя организации в течение 90 дней со дня создания организации, т.е. внесения сведений о ее создании в ЕГРЮЛ (ст. 313 НК РФ, п. п. 4, 8, 9 ПБУ 1/2008).

Штрафных санкций за нарушение сроков утверждения учетной политики законодательством не предусмотрено.

Учетную политику достаточно утвердить один раз. То есть нет необходимости утверждать новую учетную политику на каждый год или ежегодно издавать приказ руководителя о продлении действия «старой» учетной политики.

Когда можно изменять и дополнять утвержденную учетную политику?

Когда можно изменять и дополнять утвержденную учетную политику?

Учетную политику организации можно менять или дополнять в следующих случаях:

изменяются требования законодательства, регулирующего порядок ведения бухгалтерского и налогового учета, федеральные или отраслевые стандарты;

организация разрабатывает и внедряет новые способы ведения учета, которые позволят повысить качество информации об объекте (переходит на новую автоматизированную систему учета);

существенно меняются условия деятельности организации (смена собственников, реорганизация, отказ от какой-либо деятельности, освоение новых видов бизнеса и т. д.).

Такой порядок содержится в п.6 ст.8 Закона от 06.12.2011 г. №402-ФЗ и п.10 ПБУ 1/2008.

Образец приказа об утверждении учетной политики

Образец приказа об утверждении учетной политики

Приводим образец приказа об утверждении и введении в действие учетной политике для целей бухгалтерского учета:

«31» декабря 2017 г. №145

Об утверждении и введении в действие

Учетной политики для целей бухгалтерского

учета в редакции 1

В соответствии со статьями 7, 8 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» и пунктом 4 ПБУ 1/20018 «Учетная политика организации», утвержденного приказом Минфина РФ от 06.10.2008 г. №106н

Утвердить и ввести в действие с даты утверждения настоящего Приказа Учетную политику для целей бухгалтерского учета в редакции 1 согласно Приложению №1 к настоящему Приказу.

Распространить действие пунктов 3.1 и 3.2 в редакции 1 Учетной политики для целей бухгалтерского учета согласно Приложению №1 к настоящему Приказу с 01 января 2018 года.

Главному бухгалтеру ОАО «Лютик»:

Руководствоваться в работе утвержденной учетной политикой для целей бухгалтерского учета.

Контроль исполнения настоящего Приказа возложить на финансового директора ОАО «Лютик».

Учетная политика: распространенные заблуждения

С тем, что учетная политика должна быть в любой организации, никто не спорит. Но многие компании к составлению учетной политике относятся формально, толком не изучив последствия применения тех или иных элементов. Другие дублируют в учетной политике чуть не все нормы законодательства, что тоже вряд ли полезно. В статье мы проанализируем самые популярные заблуждения по поводу составления учетной политики и подскажем правильные решения.

Начнем с аксиомы: учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации.

Следовательно, учетная политика организации является важным средством формирования величины основных показателей ее деятельности, налогового планирования, ценовой политики.

А теперь перейдем к анализу «мифов и легенд».

Учетную политику организации надо менять каждый год

Это неправда. Меняют учетную политику по мере необходимости. Для этого не обязательно ежегодно утверждать новую учетную политику. Достаточно внести дополнения или изменения в действующую учетную политику, издав соответствующий приказ.

Конечно, если есть желание, можно утверждать учетную политику и каждый год. В таком случае дата утверждения должна быть не позднее 31 декабря предшествующего года. Например, учетную политику на 2017 год следует утвердить до 31 декабря 2016 года включительно. То есть дата утверждения должна стоять именно 31 декабря или раньше.

Но еще раз повторим – достаточно составить учетную политику один раз при создании организации, а затем лишь вносить дополнения или изменения.

Про изменения в налоговом и бухгалтерском законодательстве необходимо обязательно указать в учетной политике

Еще один миф. Точнее, «полуправда». Изменения в законодательстве происходят регулярно, и обычно они вступают в силу с начала года. Часто это поправки, касающиеся специфических операций, например, РЕПО. Но если компания не занимается ценными бумагами и не планирует этого делать, зачем эту информацию писать в учетной политике?

А вот более общераспространенные поправки имеет смысл прописать. Например, с 1 января 2017 года постановление Правительства РФ от 1 января 2002 г. № 1 будет изложено в новой редакции. Теперь в нем нет фразы, что классификатор основных средств можно применять для целей бухучета. Раньше все делали просто – смотришь объект по классификатору, назначаешь линейный метод амортизации и одинаковый срок полезного использования, и все хорошо. При таком подходе разниц между бухгалтерским и налоговым учетом не было. Так что же, теперь возникла проблема? Отнюдь. Просто постановление № 1 не может являться документом, который регулирует бухгалтерский учет. При этом нигде в правилах бухучета нет прямого запрета использовать этот документ. Так что проверьте свою учетную политику. Если в ней нет отсылки на постановление № 1, самое время ее прописать. Если не хотите ориентироваться на этот нормативный акт, можете определять срок службы ОС в бухучете исходя из рекомендаций производителя и технической документации, как предусматривает ПБУ 6/01.

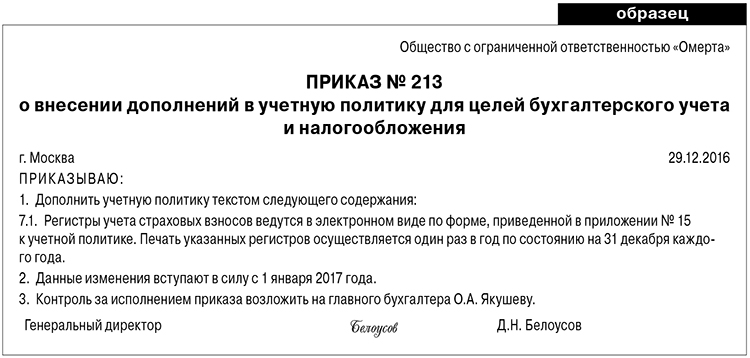

Про учет страховых взносов обязательно писать очень подробно

Это неправда, но кое-что прописать в учетной политике все же придется. Бесспорно, самое важное изменение 2017 года – администрировать страховые взносы теперь будет ФНС вместо ПФР и ФСС. Речь идет о двух федеральных законах от 03.07.2016: № 243-ФЗ и № 250-ФЗ.

Единственное, что обязательно прописать в учетной политике – утвердить форму карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Сейчас все применяют форму карточки, приведенную в совместном письме ПФР, ФСС РОССИИ от 09.12.2014 № АД-30-26/16030, 17-03-10/08/47380. Налоговая служба не планирует разрабатывать форму карточки. Дескать, это обычный налоговый регистр, который каждая компания может вести как ей удобней. То есть все по аналогии с НДФЛ – когда-то была форма 1-НДФЛ, потом ее отменили и налогоплательщики стали использовать новый регистр, взяв за основу 1-НДФЛ.

Вести учет сумм начисленных выплат страховых взносов и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица-получателя выплат обязывает пункт 4 статьи 431 Налогового кодекса РФ. Поэтому надо дополнить учетную политику, издав приказ.

Образец приказа о внесении дополнений в учетную политику для целей бухгалтерского учета и налогообложения

За основу можно взять тот же регистр, который рекомендовали ПФР и ФСС. На проверках налоговики при необходимости тоже будут требовать у компаний карточки учета. За отсутствие – штраф 200 рублей за каждый регистр (ст. 126 НК РФ).

Еще один момент. Если ваша компания не практикует виды работ, которые влияют на стаж для досрочной пенсии и облагаются пенсионными взносами по доптарифам, карточку можно сократить. Оставьте только разделы про выплаты и страховое обеспечение.

Учетная политика – железный аргумент в случае споров

Распространенное заблуждение заключается в следующем: если прописать определенные положения в учетной политике, это гарантирует победу в споре с налоговиками. К сожалению, это не так.

Действительно, учетная политика может стать дополнительным аргументом по принципу «все неясности трактуются в пользу налогоплательщиков». Но в случае спора надо упирать именно на нормы законодательства.

Малые предприятия могут не формировать в бухучете резерв под снижение стоимости МПЗ, если пропишут это в учетной политике (п. 25 ПБУ 5/01).

Например, сейчас есть некая «спорность» вокруг того, облагать или нет страховыми взносами компенсацию за задержку зарплаты. По мнению Минтруда и проверяющих, это иная выплата в рамках трудовых отношений. То есть формально подпадает под объект обложения взносами.

При этом судьи хором говорят – не все выплаты в пользу работника подпадают под взносы.

В частности, компенсация за задержку зарплаты не связана с тем, как работает человек. Это выплата за то, что работодатель плохо исполнил свою обязанность вовремя выдавать заработную плату. При этом по НДФЛ чиновники уже давно признают – компенсация не облагается налогом. Но пока нет официальных писем и судебной практики, прописывать в учетной политики что-то насчет страховых взносов и задержки зарплаты не надо.

Следует быть очень внимательным: если что-то прописали в учетной политике, обязательно строго этому следовать. Тоже самое касается норм, которые применяют по выбору. Например, стали использовать амортизационную премию или резерв по сомнительным долгам в налоговом учете. А в учетной политике возможность применять это не упомянули. Тогда даже и судьи не помогут (постановление ФАС Московского округа от 19 ноября 2013 г. № А40-17925/13).

Малые предприятие могут вообще не составлять учетную политику

Увы, но это не так. Для малых предприятий существует множество поблажек в части бухгалтерского учета и отчетности. В частности, они могут вести учет и составлять отчеты по упрощенной форме. Но возможность воспользоваться этой поблажкой следует прописать в учетной политике.

Кстати, летом 2016 года вступили очередные поправки-послабления в части бухучета. И воспользоваться ими удобней как раз с начала года. Напомним, речь о поправках, которые внесены в ПБУ приказом Минфина России от 16.05.2016 № 64н.

Во-первых, учитывать сырье и материалы теперь можно по цене поставщика. Раньше в стоимость активов дополнительно включали транспортные расходы, плату посредникам и т. д. Более того, по новым правилам все МПЗ можно списывать единовременно, если деятельность малого предприятия не предполагает существенных остатков по ним. Уровень существенности каждая компания определяет самостоятельно. Для микропредприятий нет и этих дополнительных условий, они могут списывать любые МПЗ без ограничений (п. 13.2 ПБУ 5/01).

Во-вторых, амортизацию по основным средствам можно начислять раз в год – 31 декабря. При этом амортизацию по производственному и хозяйственному инвентарю можно списать единовременно (п. 19 ПБУ 6/01).

Учетную политику надо сдавать в налоговую инспекцию

На самом деле представлять учетную политику в ИФНС не нужно. Это не нужно делать ни при создании фирмы, ни после каждого дополнения/изменения учетной политики. Такой обязанности попросту нет в налоговом законодательстве.

Однако это не значит, что учетная политика может вообще отсутствовать. Ведь право выбора дается по многим вопросам. Это и амортизация, и списание товаров с материалами, и резервы, и прочее. Соответственно, без учетной политики невозможно проконтролировать правильность расчета налогов. А поэтому в рамках выездной проверки инспекция вправе потребовать этот документ. Форма требования приведена в приложении 15 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189. В течение 10 рабочих дней со дня получения такого запроса обязательно представить инспекторам копию приказа об утверждении учетной политики (п. 1-3 ст. 93 НК РФ).

Вы решили проигнорировать требование инспекторов? Тогда готовьтесь заплатить штраф в размере 200 рублей за каждый непредставленный документ. Это предусмотрено пунктом 1 статьи 126 Налогового кодекса РФ.

Вдобавок по заявлению ИФНС суд может применить к ответственным сотрудникам организации (например, к ее руководителю) меры административной ответственности. Размер штрафа составит от 300 до 500 рублей (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).