Договор гпх проводки в бухучете

Расчеты по договору ГПХ в 1С ЗУП 3.1

Что такое договор ГПХ, когда нужен, почему целесообразен

Договор гражданско-правового характера (ГПХ) – это договор предоставления услуг или выполнения работ по заданию заказчика, за которое предполагается выплата вознаграждения. Это работа или услуга, которая носит разовый характер. Факт ее выполнения отражается актом выполненных работ. Договор оформляется в письменной форме, если сумма превышает десять тысяч рублей.

У исполнителя есть возможность совмещать работу по нескольким договорам, привлечь третьих лиц для выполнения работ.

При этом заказчик может в любой момент времени разорвать договор ГПХ.

Какие бывают договоры гражданско-правового характера:

- договор подряда;

- договор возмездного оказания услуг;

- договор хранения;

- договор поручения;

- агентский договор;

- транспортная экспедиция или перевозка.

Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

Отношения участников по договору подряда регламентируются Гражданским кодексом РФ. При заключении договора ГПХ не проводится прием на работу, не оформляется приказ по форме Т-1 и не делается отметка в трудовой книжке исполнителя.

Он должен предъявить заказчику свои

Для иностранца необходимо разрешение на работу или патент. Договор заключается на определенный срок, включает список работ или услуг, а также стоимость вознаграждения. Договор подряда не входит в состав формы Т-3 «Штатное расписание», не предоставляет льготы и гарантии для физлица, по нему не выплачивается заработная плата. Это не трудовые отношения между работодателем и сотрудником. В этом основное отличие. По договору подряда не оплачиваются больничные листы, не предоставляется ежегодный оплачиваемый отпуск.

Трудовые отношения предполагают личное выполнение функций, предусмотренных должностной инструкцией, и это продолжительный ежедневный процесс, который соответствует режиму работы организации. Работник не в праве привлекать помощника. Работодатель обязан вести табель учета рабочего времени, оплачивать работу в ночные, сверхурочные, выходные и праздничные дни. А также обеспечить надлежащие условия труда (спецодежда, инвентарь, рабочее место). Заказчик не несет за это ответственности. При этом исполнитель по договору подряда сам устанавливает себе рабочее время и план выполнения работ, может привлечь субподрядную организацию себе в помощь.

Если по факту отношения между организацией и физлицом являются трудовыми, физлицо в праве обратиться в суд и признать такой договор трудовым.

Трудовой договор интересен контролирующим органам, таким как Фонд социального страхования (ФСС) и Трудовой инспекции, поскольку по такому договору есть обязательства по соблюдению трудовых норм и уплате взносов в фонды, за неисполнение чего они вправе наложить санкции, выписать штрафы и рассчитать пенни.

Начисление вознаграждения по договору подряда в 1С ЗУП 3.1: пошаговая инструкция

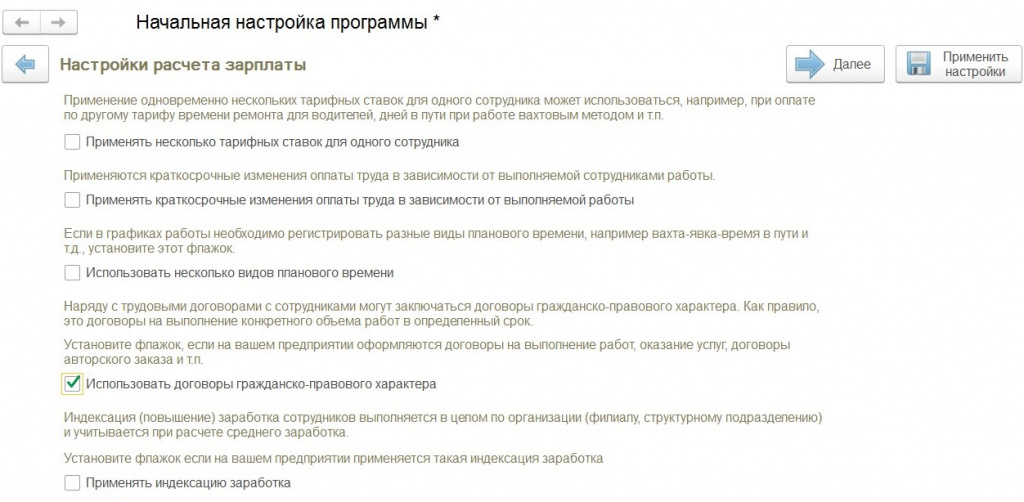

Шаг 1. Настройка

В программе 1С:ЗУП 3.1 предусмотрен функционал по начислению вознаграждения по договорам подряда. Для его включения, можно воспользоваться помощником начальной настройки программы и поставить галку «Использовать договоры ГПХ».

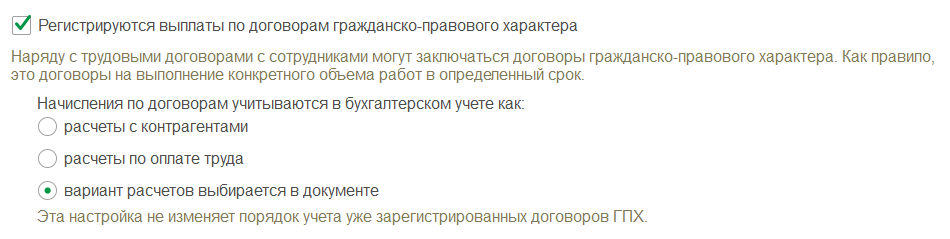

Если вы уже давно работаете в программе и не сможете зайти в помощник начальной настройки, не расстраивайтесь, можно открыть меню «Настройка», перейти в «Расчет зарплаты» и поставить галку «Регистрируются выплаты по договорам ГПХ».

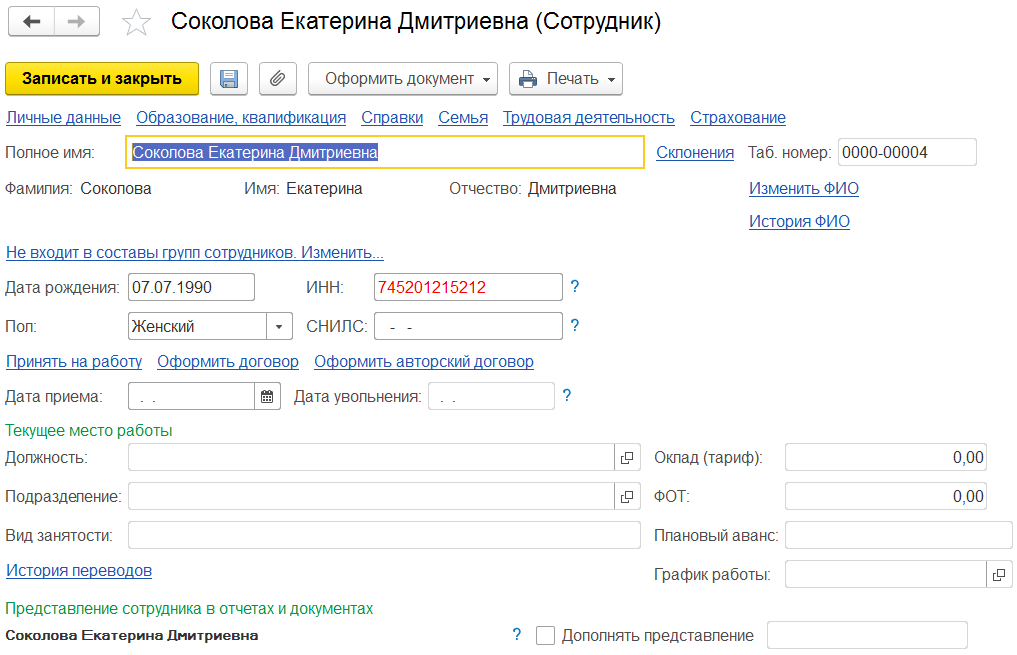

Шаг 2. Заполняем кадровую информацию

Далее нам необходимо перейти в раздел «Кадры», справочник «Сотрудники» и создать нового. Заполняем фамилию, имя и отчество, ИНН, СНИЛС, дату рождения, пол. Программа автоматически проверит по фамилии, имени и отчеству, есть ли такое физическое лицо в справочнике, предложит его использовать или создаст новое. В этот момент очень важно не пропустить, если такое физическое лицо уже есть в базе, чтобы избежать дублирования данных. Сохраняем введенные данные.

Программа подсветит цветом и выдаст сообщение в случае, если введенный ИНН или СНИЛС неверный. По гиперссылке «Страхование» укажем страховой статус физического лица, а по гиперссылке «Налог на доходы» установим статус «резидент» и право применения вычетов при необходимости. После этого нажимаем гиперссылку «Оформить договор».

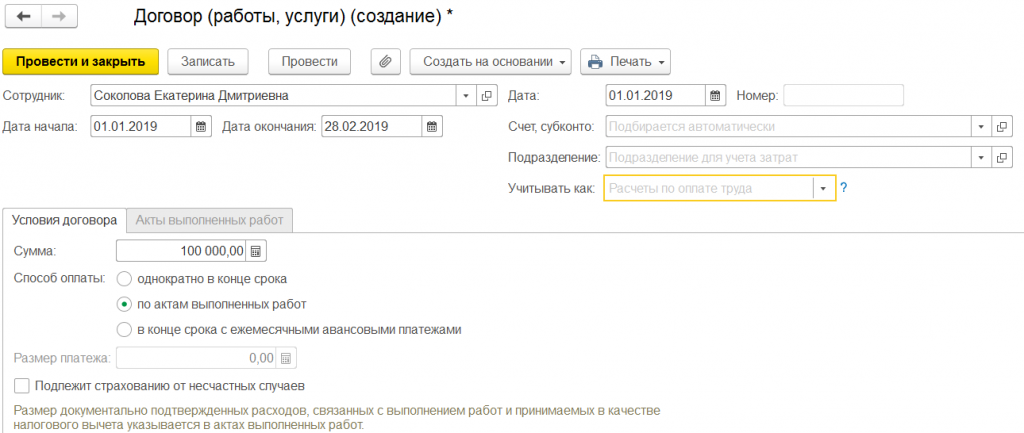

Шаг 3. Создаем договор

Заполняем период действия договора. Вводим сумму договора и выбираем способ выплаты. Возможны три варианта: единовременно по окончанию договора, по актам выполненных работ и по окончанию договора с авансовыми платежами каждый месяц.

Есть возможность указать необходимость расчета страховых взносов от несчастных случаев. Так же возможно указать, на какой счет будет формироваться проводка для выгрузки в 1С:БП 3.0.

Договор провести и закрыть.

Стоит также отметить, что количество оформленных договоров с одним и тем же физлицом в программе 1С:ЗУП 3 не ограничено.

Хотя договоры заключаются с физлицами, которые могут не являться сотрудниками предприятия, учет по договорам не автоматизирован и не предусмотрен в программе 1С:БП 3.0, для этих целей в том числе предназначена программа 1С:ЗУП, поскольку организация будет выступать налоговым агентом по налогу на доходы физлиц не только по своим сотрудникам, но и по физлицам, с которыми заключены договоры.

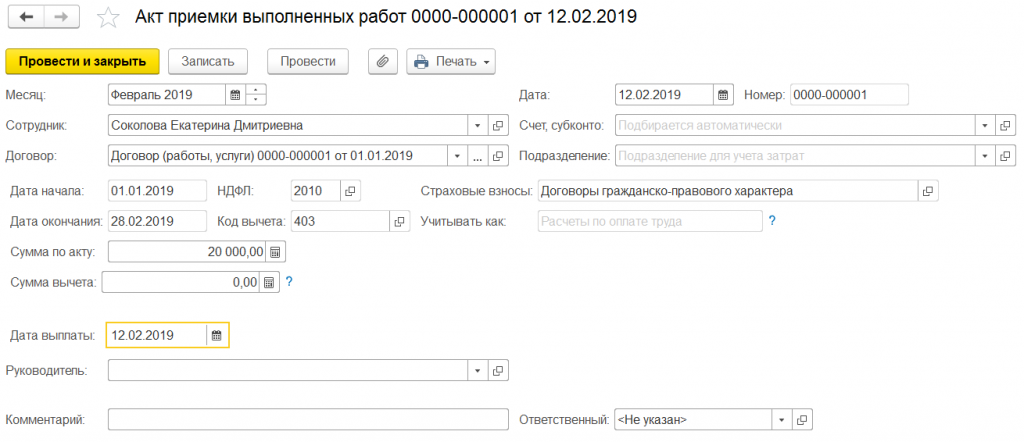

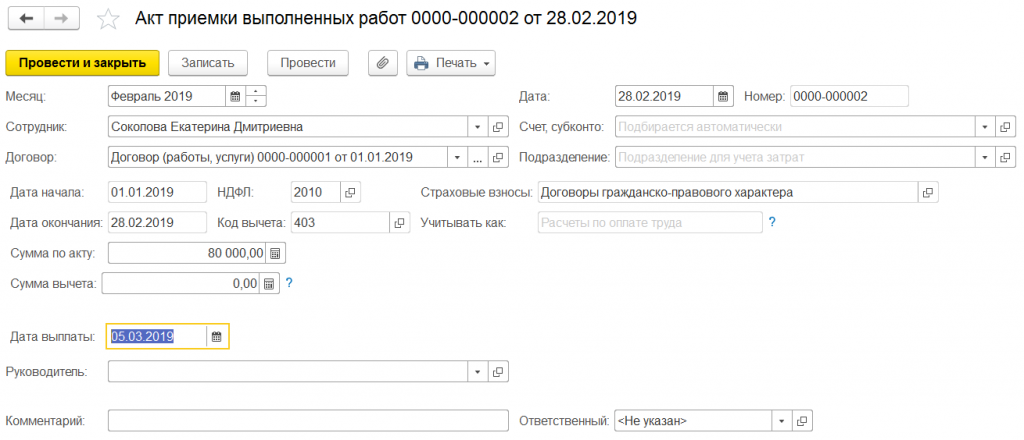

На основании договора подряда мы можем создать акт выполненных работ. Заведем два акта. Первый акт от 12 февраля 2019 на сумму 20 000 рублей. Дата выплаты 12 февраля. Месяц начисления февраль 2019.

В программе предусмотрены печатные формы договора подряда и акта приема-передачи выполненных работ. Эти формы так же можно редактировать и добавлять свои собственные.

Шаг 4. Расчет

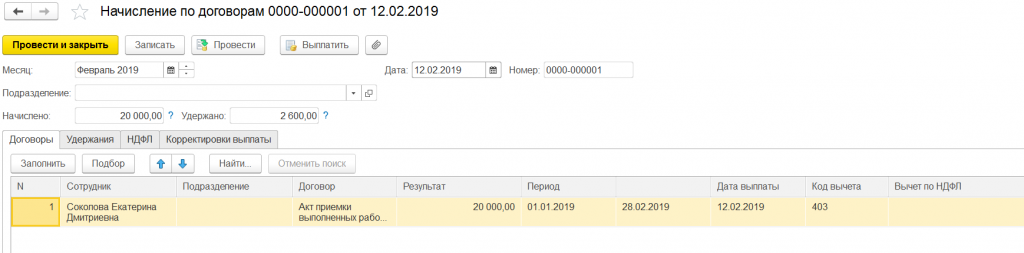

Создадим начисление вознаграждения по договору подряда, для этого заходим в раздел «Зарплата» — «Начисления по договорам», создаем документ. Выбираем месяц начисления февраль 2019, дата 12.02.2019. На закладке «Договоры» нажимаем «Заполнить». Программа рассчитала результат начисления, используя информацию по актам выполненных работ. Обращаю ваше внимание, в этом документе не рассчитываются страховые взносы на обязательное пенсионное и медицинское страхование.

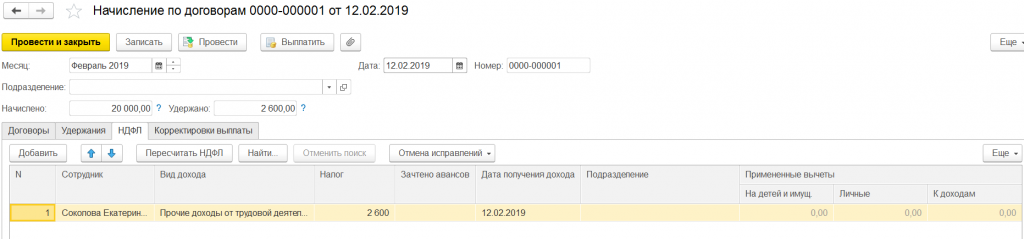

На закладке НДФЛ рассчитана сумма налога на доходы физлиц. По договору подряда предоставляются профессиональные вычеты, в случае, если не компенсируются расходы, связанные с выполнением договора, на материалы, например. Предоставляются стандартные вычеты на исполнителя и/или его детей. Вычеты применяются в течение всего срока действия договора. Если по договору вознаграждение выплачивается не каждый месяц, то вычеты все равно применяются за каждый месяц действия договора. Налог на доходы физлиц не удерживается со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по договору.

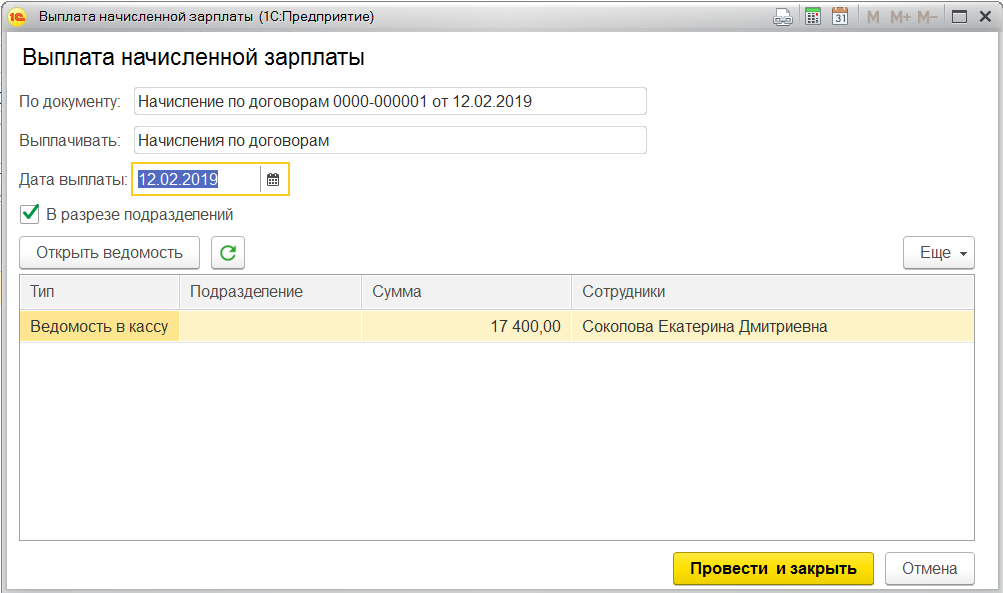

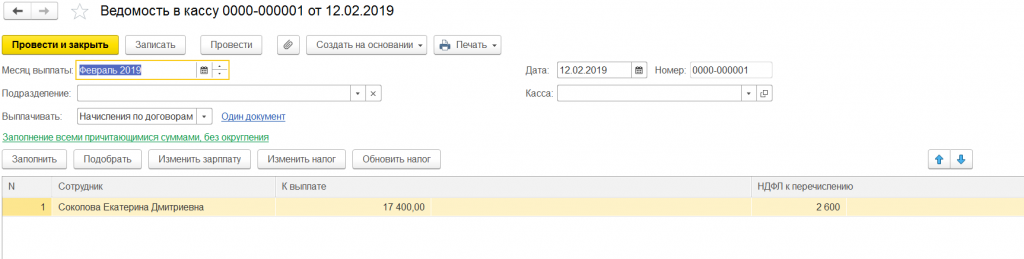

После этого в этом документе нажимаем на кнопку «Выплатить», «Провести и закрыть». Программа создаст ведомость в кассу.

Ведомость будет с видом «начисления по договорам».

В конце месяца отразим акт выполненных работ на оставшуюся сумму вознаграждения. Месяц начисления февраль 2019, дата акта 28.02.2019, начисление рассчитаем при окончательном расчете заработной платы.

В акте поле «учитывать как» может быть двух видов: расчеты по заработной плате и расчеты с контрагентами. Первый вид соответствует бухгалтерскому счету 70, второй – счету 76. Проводки с такой корреспонденцией сформируются в 1С:Бухгалтерии предприятия 3.0 после обмена данными с 1С:Зарплата и управление персоналом 3.0.

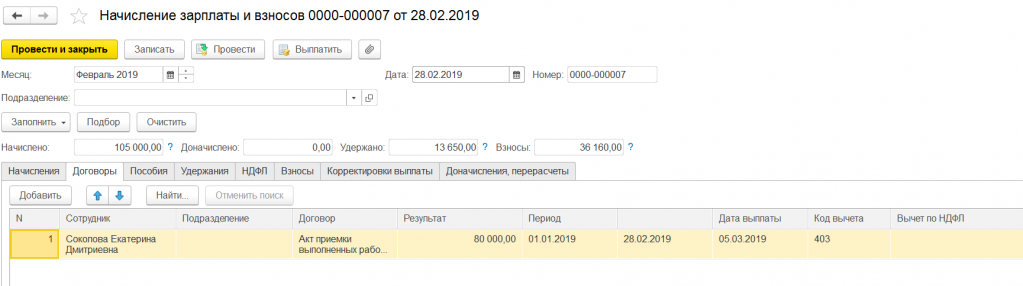

Для итогового расчета заработной платы создадим документ «Начисление зарплаты». Помимо информации о рассчитанной зарплате, налоге на доходы физлиц и страховых взносов сотрудникам предприятия, в этом документе на закладке «Договоры» заполнятся начисления по договорам подряда, рассчитается налог на доходы физлиц исполнителей договора.

В случае, если договор включает в себя страхование от несчастных случаев, страховые взносы будут рассчитываться в конце месяца документом «Начисление зарплаты».

При этом доход по договору подряда облагается страховыми взносами на обязательное пенсионное и медицинское страхование. Страховые взносы исполнителям-нерезидентам будут рассчитываться исходя из их статуса: постоянно проживающий, временно проживающий, временно пребывающий в Российской Федерации.

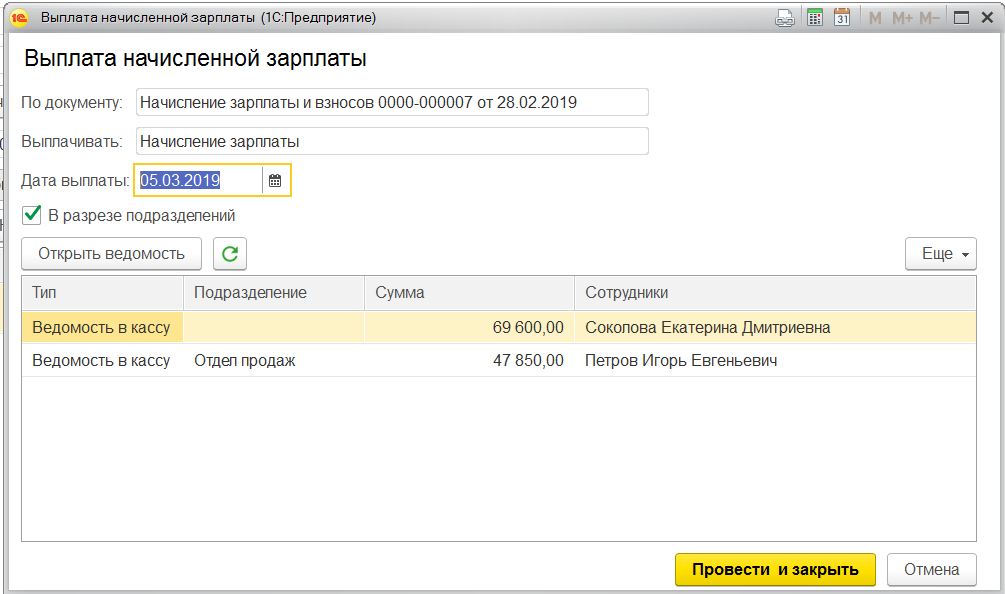

После этого по нажатию кнопки «Выплатить», создадим ведомость в кассу на выплату.

Будет создана ведомость в кассу с видом «начисление зарплаты».

Для того, чтобы отразить бухгалтерские проводки, после расчета зарплаты за весь месяц, создайте и заполните документ «Отражение зарплаты в бухгалтерском учете». Этот документ после синхронизации загрузится в программу 1С:Бухгалтерия предприятия 3.0 и при проведении сформирует необходимые проводки.

Как отразиться в отчетности по НДФЛ?

Для налогового учета в части заполнения регламентированного отчета 6-НДФЛ в строке 100 будет отражена дата фактического получения дохода по договору подряда, то есть дата выплаты из ведомости. Дата удержания налога, это строка 110, также дата выплаты дохода по ведомости. В строке 120 будет указан срок перечисления налога – не позднее дня, следующего за днем выплаты дохода. Эта дата автоматически определяется программой.

Чтобы всегда заполнять отчеты без ошибок и в актуальной форме, заключите договор сопровождения с компанией Первый БИТ. Наши специалисты помогут обновить программу и составить отчет. А также ответят на все возникающие вопросы.

Если есть авансовые платежи

Мы рассмотрели процесс отражения договоров подряда на примере создания актов выполненных работ. Если мы будем выплачивать вознаграждение по окончанию договора, а также выплачивать аванс, то отражать акты нет смысла. В договоре заполните размер аванса. В документ «Начисление зарплаты» на закладку «Договоры» он будет попадать автоматически, а после заполнится оставшейся суммой по договору подряда.

Выплачивать вознаграждение можно не только через кассу, но и выплатой на лицевой счет физического лица.

Если у вас остались вопросы, вы всегда можете обратиться в компанию «Первый Бит» и получить консультацию специалистов.

Заключайте договор сопровождения, будьте в курсе всех изменений законодательства и получайте самую актуальную информацию!

Как учитывать вознаграждения по ГПД

Порядок бухгалтерского учета вознаграждений по гражданско-правовым договорам зависит с одной стороны, от того, кем является исполнитель и, с другой стороны – для какого подразделения и какую работу он выполняет. Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора.

Организация может оплачивать работу работников не только по трудовому, но и по гражданско-правовому договору. Гражданско-правовой договор заключается в соответствии с требованиями гражданского, а не трудового законодательства.

К гражданско-правовым договорам относятся:

- договоры подряда (гл. 37 ГК РФ);

- договоры возмездного оказания услуг (гл. 39 ГК РФ);

- договоры поручения (гл. 49 ГК РФ);

- агентские договоры (гл. 52 ГК РФ);

- авторские договоры (гл. 70 ГК РФ).

Кто может работать по гражданско-правовому договору

Гражданско-правовой договор может быть заключен:

- с работником организации;

- с лицом, не состоящим с организацией в трудовых отношениях.

Если гражданско-правовой договор заключен с работником организации, то работа по этому договору должна выполняться в нерабочее время. Иначе такой труд будет считаться работой по совместительству. При этом по трудовому и гражданско-правовому договорам работник должен выполнять различную работу.

Что учесть в договоре

Как правило, гражданско-правовые договоры со сторонними лицами заключаются, если в штате организации нет необходимых специалистов или организация не может выполнить те или иные работы собственными силами.

Организация сама решает, принять человека на работу по трудовому договору или заключить с ним гражданско-правовой договор.

Человек, работающий по гражданско-правовому договору, не подчиняется внутреннему распорядку организации, и на него не распространяются нормы трудового законодательства (продолжительность рабочего дня, порядок оплаты работы в праздничные и выходные дни, минимальный размер оплаты труда и т. д.).

По гражданско-правовому договору отпуск не полагается. Если в таком договоре установлено, что работать нужно в праздничные и выходные дни, то это условие должно быть выполнено.

По гражданско-правовому договору оплачивается только результат работы. В договоре указывают:

- работы (услуги), которые должны быть выполнены;

- порядок оплаты результатов работы;

- даты начала и окончания работ;

- порядок сдачи-приемки работ;

- требования к качеству работ;

- ответственность сторон за нарушение условий договора.

На особом месте с точки зрения бухгалтерского учета и налогообложения в ряду гражданско-правовых договоров находится договор аренды (гл. 34 ГК РФ). Как известно, арендовать у физического лица можно транспортное средство как без экипажа, так и с экипажем. От этого зависит налогообложение. Поэтому стоимость аренды и стоимость услуг по управлению автомобилем в договоре аренды транспортного средства с экипажем стоит прописать отдельно.

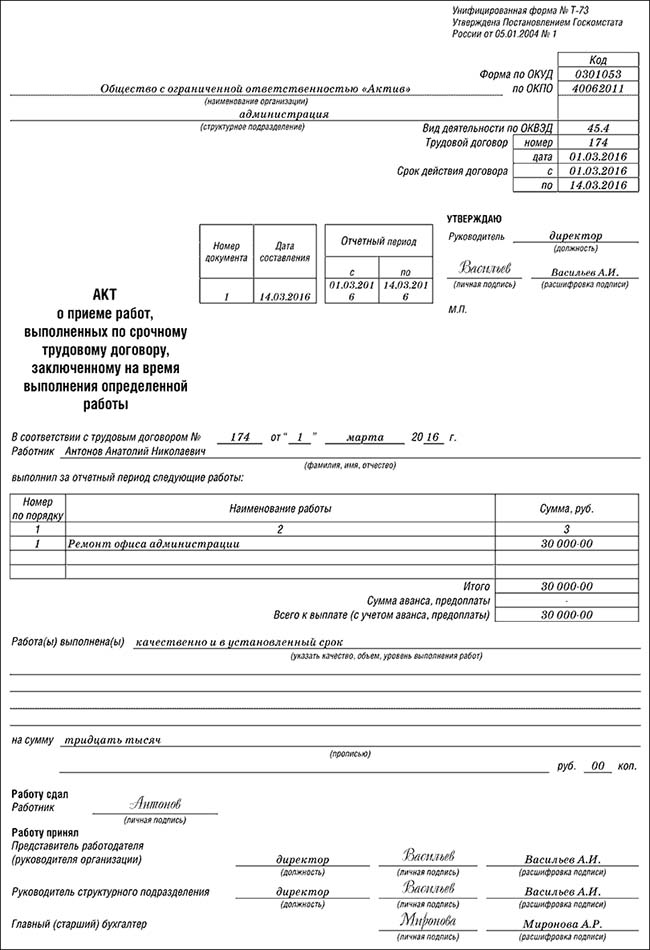

Как принять работу

Факт выполнения работ (оказания услуг) подтверждается актом их приемки-сдачи.

Форма акта приемки-сдачи работ (услуг) по гражданско-правовому договору законодательством не установлена.

Однако вы можете оформить такой акт по форме, предусмотренной для приемки-сдачи работ по трудовому договору (форма № Т-73, утвержденная постановлением Госкомстата России от 5 января 2004 г. № 1).

Образец заполнения акта

Некачественная работа

Если те или иные работы выполнены некачественно, то по своему выбору организация может потребовать:

- безвозмездного устранения всех недостатков;

- уменьшения цены договора;

- возмещения своих расходов на устранение недостатков (если по договору заказчик имеет право устранять недостатки работы подрядчика).

Человек, работающий по гражданско-правовому договору, причинивший организации ущерб, обязан возместить его в полном объеме.

Возмещению подлежит как прямой ущерб (стоимость недостающих или испорченных ценностей), так и упущенная выгода, не полученная организацией.

Обратите внимание: упущенная выгода возмещается только в судебном порядке.

Выбираем бухгалтерские счета

Сумма вознаграждения, начисленного по гражданско-правовому договору, может:

- включаться в состав расходов по обычным видам деятельности;

- включаться в состав вложений во внеоборотные активы;

- увеличивать стоимость приобретенных материально-производственных запасов;

- включаться в состав прочих расходов;

- выплачиваться за счет оценочного резерва (например, резерв по гарантийному ремонту готовой продукции).

Если вознаграждение начисляется работнику вашей организации, то его сумма отражается по кредиту счета 70, а если гражданину, не состоящему в штате организации, то по кредиту счета 76.

Корреспондирующий счет выбирайте исходя из того, для какого подразделения и какую работу выполняет гражданин по договору. При начислении вознаграждения по договору, который предусматривает выполнение работ для нужд основного (вспомогательного, обслуживающего) производства, сделайте проводку:

ДЕБЕТ 20 (23, 29) КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы для нужд основного (вспомогательного, обслуживающего) производства.

Если договор предусматривает выполнение работ, связанных с управлением организацией (например, финансовый анализ деятельности организации), то сделайте запись:

ДЕБЕТ 26 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы, связанные с управлением организацией.

При начислении вознаграждения по договору, который предусматривает выполнение работ, связанных с продажей готовой продукции или товаров, сделайте проводку:

ДЕБЕТ 44 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы, связанные с продажей готовой продукции или товаров.

Вознаграждение по гражданско-правовым договорам отражают в составе вложений во внеоборотные активы, если работы (услуги) связаны:

- с созданием или покупкой основных средств (нематериальных активов);

- с доведением основных средств (нематериальных активов) до состояния, пригодного к использованию;

- с модернизацией или реконструкцией основных средств.

Начисление вознаграждения за указанные работы отразите проводкой:

ДЕБЕТ 08 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы, связанные с созданием внеоборотных активов.

Если те или иные работы (услуги) связаны с приобретением материально-производственных запасов, то сумма вознаграждения увеличивает их стоимость.

При начислении вознаграждения сделайте запись:

ДЕБЕТ 10 (41) КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу) по работам, связанным с приобретением материально-производственных запасов.

Вознаграждение по гражданско-правовому договору включают в состав прочих расходов, если оно начисляется за работы, не связанные с производством и продажей готовой продукции или товаров (благотворительная деятельность, проведение спортивных мероприятий, организация отдыха и развлечений и т. п.).

Если выполнение работ связано с получением организацией прочих доходов (например, ремонт основных средств, сданных в аренду), то их сумму учитывают в составе прочих расходов.

В указанных случаях при начислении вознаграждения сделайте в учете запись:

ДЕБЕТ 91-2 КРЕДИТ 70 (76)

— работнику (стороннему лицу) начислено вознаграждение, включаемое в состав прочих расходов.

В составе прочих расходов учитывают также вознаграждение работникам, ликвидирующим последствия чрезвычайных событий (стихийного бедствия, пожара, наводнения и др.).

При начислении вознаграждения таким работникам сделайте запись:

ДЕБЕТ 91-2 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу), выполняющему работы по ликвидации последствий чрезвычайных обстоятельств.

Если ваша компания не может избежать каких-то расходов в будущем, она должна создать оценочное обязательство. Гарантийный ремонт является одним из этих случаев.

Если организация сформировала резерв по гарантийному ремонту готовой продукции, то сумму вознаграждения по договору, связанному с их выполнением, отразите записью:

ДЕБЕТ 96 КРЕДИТ 70 (76)

— начислено вознаграждение работнику (стороннему лицу) за счет ранее созданного резерва.

При аренде у физического лица транспортного средства с экипажем на сумму вознаграждения за оказание услуг по управлению делают проводки:

ДЕБЕТ 20 (26, 44) КРЕДИТ 69-2

— начислены взносы на обязательное пенсионное страхование;

ДЕБЕТ 20 (26, 44) КРЕДИТ 69-3

— начислены взносы на обязательное медицинское страхование.

При аренде у физического лица транспортного средства без экипажа на сумму вознаграждения ежемесячно в течение срока действия договора аренды делают запись:

ДЕБЕТ 20 (26, 44) КРЕДИТ 70 (76)

— включены в расходы арендные платежи за месяц.

Для учета арендованного имущества используют забалансовый счет 001 «Арендованные основные средства» в сумме, указанной в договорах аренды. На арендованный объект открывают инвентарную карточку. Амортизацию по полученному в аренду основному средству арендатор не начисляет.

Выплата вознаграждения

Выплату вознаграждения по гражданско-правовым договорам отразите записью:

ДЕБЕТ 70 (76) КРЕДИТ 50-1

— выплачено вознаграждение работнику (стороннему лицу) по договору через кассу организации.

Если вознаграждение перечисляется по безналичному расчету, то сделайте запись:

ДЕБЕТ 70 (76) КРЕДИТ 51

— перечислено вознаграждение работнику (стороннему лицу) по договору на банковский счет получателя.

НДФЛ с выплат по гражданско-правовым договорам удерживается с суммы вознаграждения работника при ее выплате.

Читайте в бераторе

При удержании налога на доходы физических лиц с суммы вознаграждения, выплачиваемого по договору гражданско-правового характера физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя, сделайте проводку:

ДЕБЕТ 70 (76) КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

— удержан налог на доходы физических лиц с суммы вознаграждения (арендной платы).

Вознаграждения по гражданско-правовым договорам (кроме договора аренды) и за услуги управления автомобилем по договору аренды транспортного средства с экипажем облагают взносами на обязательное пенсионное страхование и взносами на обязательное медицинское страхование.

Как в 1С отразить выплаты по договору гражданско-правового характера

Этот вопрос возникает у многих бухгалтеров, которые используют в своей работе 1С 8.3 Бухгалтерия предприятия, редакция 3.0

Данный программный продукт не предназначен для автоматического учета подобных операций и Вам придется вручную заполнить необходимые регистры, чтобы правильно отнести выплаты НДФЛ и страховых взносов, для отражения в отчетности.

Разберем данный вопрос по пунктам:

Итак, Вы заключили с физическим лицом договор гражданско-правового характера. Физическое лицо выполнило работы/оказало услуги, что закрыто документом Акт выполненных работ/оказанных услуг. Предположим, что сумма по договору составила 10 000 рублей.

1. Добавляем физическое лицо в справочник

Заполняем все реквизиты. Для того чтобы физические лица, с которыми заключен договор ГПХ не перемешивались с сотрудниками организации, имеет смысл создать отдельную папку, например – «ФИЗИЧЕСКИЕ ЛИЦА. ГПХ». Данная папка упростит Вам в дальнейшем заполнение отчета СЗВ-М.

2. Делаем начисление вознаграждения подрядчику

С бухгалтерской точки зрения это будет проводка:

ДТ 26 (44) КТ 76.10 – 10 000 рублей. Субконто – физическое лицо.

В 1С данная проводка отражается Операцией, введенной вручную:

3. Начисляем страховые взносы на сумму вознаграждения

Вознаграждения по договорам ГПХ облагаются ТОЛЬКО:

- страховыми взносами на обязательное пенсионное страхование в ПФР в размере 22%

- страховыми взносами в ФФОМС в размере 5,1%

Делаем соответствующие проводки:

Дт 26 (44) Кт 69.02.7 – 10 000*22%=2 200 рублей

ДТ 26(44) Кт 69.03.1 – 10 000*5,1%=510 рублей

В 1С данные проводки также отражаются документом Операция, введенная вручную:

4. Удерживаем НДФЛ с вознаграждения

Дт 76.10 Кт 68.01 – 10 000*13%=1300 рублей

В 1С формируем Операцию, введенную вручную.

Внимание! В Дебете счета 76.10 обязательно указать в Субконто физическое лицо. В нашем примере это Иванов Иван Иванович

Внимание! В Дебете счета 76.10 обязательно указать в Субконто физическое лицо. В нашем примере это Иванов Иван Иванович

5. Выплачиваем сумму вознаграждения подрядчику

Данная процедура может быть выполнена через наличный или безналичный расчет.

При наличном расчете формируем проводки (не забываем вычесть НДФЛ):

ДТ 76.10 КТ 50.01 – 10 000 – 1 300 = 8 700 рублей

В 1С в разделе Кассовые документы оформляем расходный кассовый ордер с Видом операции – Выплата сотруднику по договору подряда. После проведения документа, проверяем правильность разнесения, нажав на кнопку «ДтКт». Выдача денежных средств должна отразиться по Дт на счете 76.10 с субконто физического лица, которому произведена выплата.

При безналичном расчете формируем проводки (не забываем вычесть НДФЛ):

ДТ 76.10 КТ 51.01 – 10 000 – 1 300 = 8 700 рублей

После загрузки выписки из банк-клиента, проверяем что перечисление денежных средств на карту физического лица, с которым заключен договор ГПХ, попало на Вид операции – «Перечисление сотруднику по договору подряда». В случае, если автоматически документ разнесен не верно, меняем вручную вид операции и затем проверяем в движении документа, правильность разнесения по счетам учета.

6. Перечисляем НДФЛ в бюджет

Операция отражается следующей проводкой:

Дт 68.01 Кт 51.01 – 1 300 рублей

7. Автоматизируем операции, чтобы все вышеописанное попало в отчеты 6-НДФЛ и Расчет по страховым взносам

Для этого необходимо заполнить два документа:

- Для целей учета НДФЛ – документ «Операция налогового учета по НДФЛ» (доступен в журнале документов «Все документы по НДФЛ» раздела «Зарплата и кадры»). Документ вводится отдельно на каждое физическое лицо, кому производились выплаты по договору ГПХ. Заполняем в данном документе все вкладки

- Для целей учета страховых взносов – документ «Операция учета по страховым взносам» (доступен в разделе «Зарплата и кадры»). Документ также вводится отдельно на каждое физическое лицо, кому производились выплаты по договору ГПХ. В данном документе заполняем только вкладки «Исчислено взносов» и «Сведения о доходах»

После этих операций суммы НДФЛ и взносов попадут в отчеты.

8. Заполняем отчет СЗВ-М

При автоматическом заполнении отчета, физические лица, которым производились выплаты по договору ГПХ, к сожалению, не попадают в список.

Поэтому их придется добавить вручную.

Щелкаем в табличном поле правой кнопкой мыши, нажимаем добавить.

Выбираем в справочнике необходимое нам физическое лицо. Если Вы создали отдельную папку на физические лица, с кем заключен договор ГПХ, Вам их будет проще найти, при заполнении отчета.

Надеемся, наша статья была полезна и у Вас не осталось больше вопросов по данной теме. В противном случае, мы будем рады Вас проконсультировать, как по данному вопросу, так и по другим вопросам работы с программными продуктами 1С

Компенсируем расходы «физику»-подрядчику — налоги по минимуму

Многие организации привлекают для своих нужд граждан — профессионалов, не зарегистрированных в качестве предпринимателей. При этом с ними заключается гражданско-правовой договор. Такие специалисты встречаются повсеместно — они проводят тренинги, ремонтируют помещения, настраивают и обслуживают оборудование, готовят проекты и сметы, представляют интересы компании в различных органах.

Помимо вознаграждения за собственно работу, компании-заказчики обычно еще и возмещают таким частным подрядчикам их расходы, связанные с выполнением договора. И вот тут заказчики вступают на «минное поле». Ведь налоговые органы часто настаивают на том, что налогообложение этих компенсаций должно быть таким же, как и налогообложение вознаграждений. А кроме того, часто «убирают» их из расходов компаний-заказчиков. Так что пробегитесь по нашей шпаргалке и узнайте, что можно, а что нельзя возмещать «физикам»-подрядчикам и как весь этот «винегрет» облагается налогами.

Что все-таки можно компенсировать

По гражданско-правовым договорам на выполнение работ или оказание услуг подрядчик может рассчитыват ь п. 2 ст. 709, ст. 783 ГК РФ :

- на вознаграждение за свои услуги или работы. Это и будет собственно его экономическая выгода;

- на компенсацию своих издержек.

Предупреждаем руководителя

Если решили компенсировать подрядчику его издержки, то лучше указать в договоре отдельно размер вознаграждения и отдельно — четкий перечень компенсируемых издержек и порядок их возмещени я п. 4 ст. 709 ГК РФ . Можно указать и пределы («норматив») компенсируемых издержек. Это нужно для избежания конфликтов и с подрядчиком, и с налоговиками.

А теперь очертим этот самый перечень компенсируемых издержек применительно к подрядчику-гражданину. Это могут быть только издержки, непосредственно связанные с выполнением договора. При этом товары, работы и услуги, стоимость которых ваша компания готова компенсировать подрядчику, должны быть использованы для выполнения нужных вам работ (оказания услуг).

Вы, конечно, можете компенсировать подрядчику и приобретение дорогостоящего оборудования. Но контролирующие органы (налоговая инспекция и внебюджетные фонды) могут небезосновательно посчитать, что это уже не компенсация издержек, а способ выплаты части вознаграждения или даже подарок подрядчику. А значит, будут доначисления НДФЛ и страховых взносов. Ведь это оборудование он может использовать и для выполнения заказов других компаний. С таким же успехом можно компенсировать подрядчику покупку машины, которую он также частично использует на благо заказчика.

Так что для целей налогообложения безопаснее ограничиться компенсацией расходов:

- на материалы, работы и услуги, необходимые для выполнения вашего заказа. Например, подрядчик закупает древесину и обрабатывает ее в соответствии с вашими нуждами;

- на проезд до места фактического выполнения работ и проживание там. Это характерно для ситуаций, когда вы нанимаете иногороднего гражданина и ему приходится добираться до вашего города и снимать там жилье. Или, наоборот, вы посылаете местного исполнителя для оказания услуг в другой город.

А компот?

Вот, пожалуй, и все обычно компенсируемые расходы. Но некоторые компании выплачивают частным подрядчикам еще и «суточные», обычно в том же размере, что и своим штатным командированным сотрудникам. Сразу отметим, что суточные положены только «штатникам», направляемым в служебные командировк и ст. 166, ст. 168 ТК РФ . И вас ожидает спор с инспекторами и из ИФНС (по поводу удержания НДФЛ), и из внебюджетных фондов (по поводу начисления страховых взносов). Кроме того, налоговики не дадут учесть такие «суточные» и при налогообложении прибыли. Так что лучше не называть эти выплаты именно суточными, а компенсировать подрядчику неудобства от пребывания в другом городе:

Вы можете компенсировать подрядчику даже расходы на его питание в чужом для него городе. Только вот учитывать такие выплаты именно как компенсации довольно опасно

- под видом компенсаций издержек физического лица — подрядчика на питание, если они, конечно, документально подтверждены подрядчиком. Вы хоть и не обязаны по ГК РФ обеспечивать питание подрядчика, в частности, при выполнении работы в другом населенном пункте, но вправе возложить на себя такую обязанность договором. Правда, и в этом случае вероятен спор с налоговиками, которые вряд ли сочтут такие расходы подрядчиков непосредственно связанными с выполнением вашего договора;

- повышенным размером вознаграждения. То есть вы просто увеличиваете его на примерную сумму «накладных» расходов подрядчика. Тогда оплату по договору вы без проблем учтете в расходах. Но, разумеется, с суммы вознаграждения придется заплатить страховые взносы и удержать НДФЛ.

По сходной причине не стоит компенсировать подрядчику «представительские расходы». Даже если предметом договора является деятельность, сопряженная со встречами. Ведь представительские расходы предполагают участие во встречах ваших сотрудников, а в данном случае это не так. Так что такие компенсации не получится учесть при налогообложении прибыли, и на их сумму придется начислить НДФЛ и страховые взнос ы п. 2 ст. 264, подп. 6 п. 1 ст. 208 НК РФ; ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ . Как и в случае с «суточными», лучше не называть такие выплаты компенсацией именно представительских расходов, а оформлять их как компенсацию конкретных расходов подрядчика при выполнении вашего договора (например, на аренду зала для ведения переговоров с потенциальными контрагентами) или просто повысить ему вознаграждение.

Компенсируем расходы на материалы, проезд и проживание

Итак, мы договорились, что идем по самому безопасному пути и компенсируем подрядчику только те расходы, которые прямо связаны с выполнением договора, то есть расходы на покупку материалов, проезд и проживание в месте выполнения договора. Можно ли учесть подобные компенсации в расходах и не начислять на них налоги и взносы? Да, при грамотном оформлении у таких выплат очень льготный режим налогообложения.

Налог на прибыль и налог при УСНО

Компенсации материальных расходов подрядчиков вы с равным основанием можете учитывать в качеств е п. 4 ст. 252 НК РФ :

- прочего расход а подп. 49 п. 1 ст. 264 НК РФ ;

- расхода того же вида, к которому отнесено вознаграждение подрядчику (например, расход на ремонт ваших О С ст. 260 НК РФ ). Ведь мы помним, что такие компенсации являются частью цены договора подряда. Этот способ, кстати, больше всего подойдет упрощенцам с объектом «доходы минус расходы». Ведь прочие расходы (не упомянутые в закрытом перечне) они учитывать не вправе, а вот расходы на ремонт — пожалуйст а подп. 3 п. 1 ст. 346.16 НК РФ ;

- материального расхода. Например, компенсацию стоимости запчастей для ремонта вполне допустимо учитывать как расходы на приобретение материалов, используемых для содержания и эксплуатации основных средст в подп. 3 п. 1 ст. 254, подп. 5 п. 1 ст. 346.16 НК РФ .

Внимание

Необходимо получить от подрядчика документы, подтверждающие его расходы. Иначе выплаты ему нельзя расценивать как компенсации расходов.

И в любом случае помним, что необходимо получить от подрядчика подтверждающие его расходы документы (договоры на закупку, кассовые и товарные чеки, накладные и т. д.).

Компенсацию расходов на проезд и проживание подрядчика-гражданина также можно учесть:

- по тому же основанию, что и вознаграждение подрядчика. Именно такую позицию (правда, в спорах по компенсациям организациям, а не «физикам») занимают суд ы см., например, Постановления ФАС УО от 30.04.2009 № Ф09-2594/09-С3; ФАС ПО от 05.03.2009 № А57-12814/2006 ;

- как прочий обоснованный расход, связанный с производством или реализацие й подп. 49 п. 1 ст. 264 НК РФ . Правда, у упрощенцев с объектом «доходы минус расходы» учесть расходы по этому основанию не получится.

А вот учитывать такие компенсации как собственно расходы на командировки категорически не стоит! Ведь возмещать командировочные расходы необходимо только штатным работника м ст. 166, ст. 168 ТК РФ . Так что налоговики однозначно «снимут» такие расходы при проверке вашей компани и Письмо Минфина России от 19.12.2006 № 03-03-04/1/844 , а кроме того, у вас будут проблемы и с НДФЛ. Ведь даже некоторые суды считают, что «командировочные выплаты» не состоящим в штате работникам надо облагать НДФ Л см., например, Постановление ФАС ПО от 01.06.2009 № А12-15743/2008 .

Облагать доход в виде оплаты стоимости проезда подрядчика не нужно. Ведь с таким же успехом можно облагать «бесплатные путешествия в теплые страны» для моряков

C выплачиваемой подрядчику компенсации его расходов не нужно удерживать НДФЛ по следующим основаниям. Если речь идет о компенсации за материалы, то они приобретаются в интересах вашей компании и их стоимость компенсируется подрядчику без какой-либо наценки. Так что можно говорить об отсутствии экономической выгоды, а значит, и доход а ст. 41 НК РФ .

Те же выводы применимы и для компенсации расходов на проезд и проживание — подрядчик ведь едет в другой город и проживает там по инициативе и в интересах прежде всего заказчика.

Ну и наконец, главный аргумент — налоговики теперь тоже считают, что компенсация расходов исполнителя, произведенных в интересах заказчика, не является облагаемым НДФЛ доходом, так как не является его доходом в принцип е Письмо ФНС России от 25.03.2011 № КЕ-3-3/926 .

Минфин, кстати, придерживается совсем иной позици и см., например, Письмо Минфина России от 05.03.2011 № 03-04-05/8-121 . Он считает, что компенсации физическим лицам — подрядчикам нужно включить в их налогооблагаемый доход, так как они не указаны в ст. 217 НК РФ. Но на сумму компенсированных расходов тут же можно предоставить налоговый выче т пп. 1, 3 ст. 210, п. 2 ст. 221 НК РФ . Дополнительного налога к уплате, таким образом, не возникнет.

У судов единой позиции тут нет. Некоторые, как и теперь налоговики, считают, что компенсация издержек в принципе не является доходом гражданин а Постановление ФАС ДВО от 16.12.2008 № Ф03-5362/2008 . Другие суды все-таки предлагают льготировать такие компенсации по п. 3 ст. 217 НК РФ как возмещение расходов в связи с исполнением трудовых обязанносте й Постановление ФАС ВВО от 14.05.2007 № А43-7991/2006-30-215 .

Но раз уж сами налоговики готовы признать такие выплаты необлагаемыми и не «засорять» форму 2-НДФЛ, то что нам еще нужно?!

Страховые взносы

Тут все просто. Установленные законодательством компенсационные выплаты, связанные с расходами физического лица в связи с выполнением работ или оказанием услуг по договорам гражданско-правового характера, прямо названы в качестве не облагаемых страховыми взносам и подп. «ж» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ . Разъяснения Минздравсоцразвития на этот счет также пока (!) недвусмысленны — такие компенсации «не подлежат обложению страховыми взносами» при наличии подтверждающих документо в п. 6 Письма Минздравсоцразвития России от 06.08.2010 № 2538-19 .

У вас не получится принять к вычету НДС по расходам, понесенным вашим подрядчиком — гражданином. Ведь даже если он и получит счет-фактуру от своего поставщика, то там в качестве покупателя будет фигурировать именно он. А перевыставить этот счет вам он не сможет — ведь он вообще не предпринимател ь п. 1 ст. 143 НК РФ .

Предупреждаем руководителя

Вычет НДС по расходам, компенсируемым «физику»-подрядчику, невозможен. Так что если его сумма внушительна, то покупки лучше оформлять и оплачивать от имени компании.

Если же подрядчик попросит своего поставщика указать в договоре и счете-фактуре реквизиты вашей компании, то фактически выступит посредником. Вычет НДС в данном случае возможен, но тогда вам придется переделать договор. А именно дополнительно поручить ему закупить от вашего имени и за ваш счет материалы, а также выдать ему соответствующую доверенност ь п. 1 ст. 971, п. 1 ст. 975 ГК РФ .

Так что будет проще купить, например, материалы самостоятельно (то есть напрямую без посредничества подрядчика), провести их в учете, передать физическому лицу — подрядчику, а НДС принять к вычету.

Внимательно смотрите, какие дополнительные компенсации вы платите физическим лицам — подрядчикам и связаны ли они с собственно договором. Если есть прямая связь, то с их налогообложением проблем не будет — учтете по налогу на прибыль, а про НДФЛ и страховые взносы с таких выплат даже не думайте. Но при двух условиях — эти компенсации должны быть предусмотрены вашим договором и подрядчик должен подтвердить каждый компенсируемый расход.