10000 проводок по бухгалтерскому учету

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

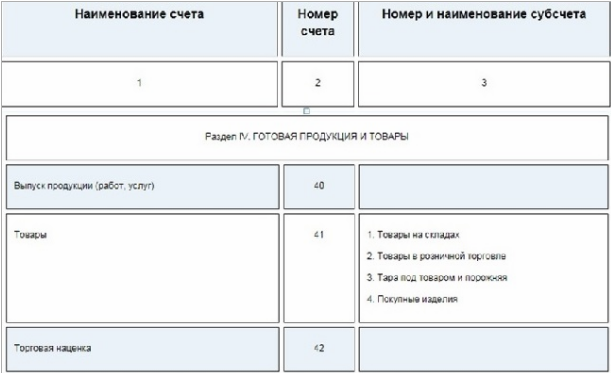

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Фрагмент Плана счетов:

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

Проводки в бухгалтерском учете: что это и как используется

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.