Справка расчет списания расходов будущих периодов

Счет 97 бухгалтерского учета

Затраты, понесенные организацией в отчетном периоде, могут относиться как к этому отчетному периоду, так и к следующему или следующим отчетным периодам. В бухгалтерском учете такие затраты «на будущее» именуются «расходами будущих периодов» (п. 65 Приказа Минфина от 29.07.1998 № 34н). Планом счетов бухгалтерского учета и Инструкцией по его применению для учета расходов будущих периодов предназначен активный синтетический счет 97 «Расходы будущих периодов» (Приказ Минфина от 31.10.2000 № 94н). Как ведется учет на счете 97, расскажем в нашей консультации.

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008 ). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007 ). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Если организация понесла иные расходы, порядок бухгалтерского учета которых не регламентирован, а организация считает, что такие затраты относятся к нескольким отчетным периодам, их также можно учесть как РБП и распределять между отчетными периодами, к которым затраты относятся, в порядке, установленном организаций (равномерно, пропорционально объему продукции и т.д.) (Письмо Минфина от 12.01.2012 № 07-02-06/5 ). К примеру, это могут быть расходы на сертификацию продукции.

Бухучет на счете 97

97 счет бухгалтерского учета – активный счет. Возникновение РБП отражается по дебету данного счета, а их списание – по кредиту.

В зависимости от вида затрат, признаваемых в качестве расходов будущих периодов, проводки по дебету счета 97 могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 97 – Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Соответственно, списание РБП, т. е. их признание в качестве расходов текущих периодов, может быть отражено так:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 97

В бухгалтерском балансе РБП в зависимости от их характера могут отражаться в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы» или в составе оборотных по строке 1210 «Запасы». В составе долгосрочных РБП будут отражаться тогда, когда период их списания превышает 12 месяцев после отчетной даты (Письмо Минфина от 27.01.2012 № 07-02-18/01 ). При существенности величины РБП в бухгалтерской отчетности они приводятся обособленно (п. 11 ПБУ 4/99 , Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01 ).

Можно отметить, что в случаях, когда положения НК РФ требуют постепенного признания каких-либо затрат в течение отчетных периодов, а правила бухгалтерского учета не запрещают учитывать эти расходы в составе РБП, для сближения бухгалтерского и налогового учета такие затраты можно отражать на счете 97.

Отражение расходов будущих периодов в 1С Бухгалтерии 8.3 (3.0)

Рассмотрим в данной статье вопрос о том, как учитывать расходы будущих периодов в 1С 8.3 «Бухгалтерия предприятия 3.0». РБП в программе 1С Бухгалтерия 8.2 отражаются аналогично, поэтому можно использовать эту инструкцию для более старых версий 1С.

Расходы будущих периодов (РБП) – это расходы, которые мы приняли к учету в текущем периоде, но планируем в связи с этим получить доход в будущем. Другими словами, потратились сегодня с целью получить доход завтра.

Такие расходы не обязательно должны непосредственно влиять на прибыль. Например, мы купили домен (доменное имя) с целью развернуть веб-сайт своей компании. Цель сайта – привлекать клиентов, которые будут приносить нам доход. Так как сайт сначала нужно создать, потом «раскрутить», прибыль он начнет приносить только спустя некоторое время. Расходы на покупку домена и являются расходами будущих периодов.

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов».

Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения.

Ввод нового объекта и настройка списания расходов будущих периодов

Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать».

Откроется форма настройки. Заполним следующие реквизиты формы 1С:

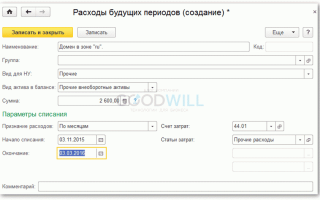

- Название. Допустим, мы приобрели домен в зоне «ru». Так и впишем: «Домен в зоне «ru»».

- Вид для целей налогового учета укажем «Прочее».

- Вид актива в балансе: «Прочие оборотные запасы».

- Поле «Сумма»: указывается исключительно в информационных целях. Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета. Укажем здесь сумму покупки домена – 2600 руб. за год.

- В параметрах списания укажем периодичность. Например, «По месяцам».

- Счет затрат пусть будет 26.

- Статья затрат – «Прочие расходы».

- Осталось указать период, за который должно произойти полное списание расходов. Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца. Укажем соответственно даты начала списания и дату окончания.

Получите 267 видеоуроков по 1С бесплатно:

Теперь можно нажать кнопку «Записать и закрыть» и перейти к оформлению принятия к учету расходов будущих периодов:

Начисление расходов будущих периодов в 1С 8.3

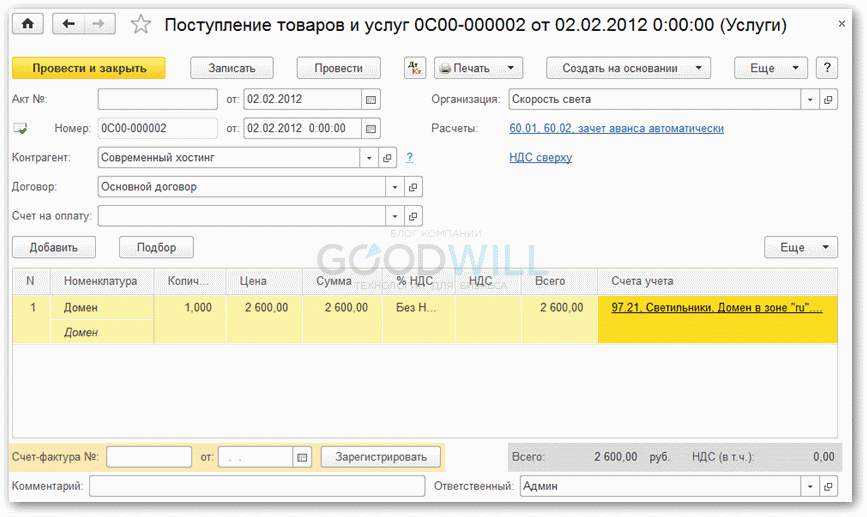

Оформление производим документом «Поступление товаров и услуг» на закладке «Услуги».

Заходим в меню «Покупки», далее – ссылка «Поступление товаров и услуг». Нажимаем кнопку «Поступление» и выбираем «Поступление услуг».

Шапку документа заполняем как обычно при поступлении (описывалось уже не раз). Вопросов здесь возникнуть не должно.

Перейдем к заполнению табличной части. Добавим новую строку, выберем номенклатуру, укажем количество и сумму.

Интерес представляет колонка «Счета учета». В ней нужно удалить то, что программа предлагает по умолчанию, и нажать кнопку выбора счета. В открывшемся окне укажем:

- Счет затрат бухгалтерского учета: 97.21.

- Первое субконто счета укажем нашу запись в справочнике «Расходы будущих периодов», а именно «Домен в зоне «ru»».

- Для полноты аналитического учета укажем также подразделение.

Налоговый учет настраивается аналогично.

Вот пример настройки счетов учета:

Пример заполненного документа:

Посмотрим бухгалтерские проводки, которые сформировала нам программа 1С:

Убеждаемся, что расходы поступили на счет 97.21 и будут на нем учитываться до полного списания. Остаток к списанию всегда можно посмотреть, сформировав оборотно-сальдовую ведомость по счету.

Списание расходов будущих периодов в проводках при закрытии месяца

Списание таких расходов выполняется регламентной операцией «Закрытие месяца«:

Если Вы сделали все так, как описано выше (у Вас данные могут отличаться от моих, но принцип должен быть такой, как я описал), то в проводках по РБП должен получиться следующий результат расчета:

Смотрите также наше видео про отражение РБП в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Расходы будущих периодов в 1С 8.3, инвентаризация, списание, учет

Сдача регламентированной отчетности в соответствии с законодательством РФ.

- Формирование управленческих проводок и управленческой отчетности.

- Формирование проводок и отчетности по стандартам МСФО.

- Отражение корректировок, исключение ВГО и НПР.

- Расчет управленческой себестоимости, параллельный учет ОС и НМА.

Вот уже восьмой год в российском бухучете/РСБУ действуют произошедшие существенные изменения по использованию счета 97 «Расходы будущих периодов». Основной их причиной стало сближение стандартов РСБУ с международными стандартами финансовой отчетности/МСФО. Несмотря на существенный характер изменений – удаление расходов будущих периодов из бухгалтерского баланса, реклассификация активов на счете в дебиторскую задолженность на расходы текущего периода, – использование счета продолжается, а значит остается актуальным автоматизация хозяйственных операций с его использованием.

Для отображения операций по РБП в 1С Бухгалтерия предприятия, редакция 3.0 предусмотрены следующие объекты:

- Счет 97 на плане счетов бухучета;

- Справочник «Расходы будущих периодов»/РБП;

- Документ «Поступление (акты, накладные)»;

- Регламентная операция «Списание расходов будущих периодов»;

- Отчет «Справка-расчет списания будущих расходов за период»;

- Отчет «Карточка субконто» и другие стандартные бухотчеты.

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы:

На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Особое внимание мы уделим прочим расходам, которые отражаются на субсчете 97.21.

Аналитический учет на счете ведется с помощью субконто «Расходы будущих периодов» по видам расходов. В качестве элементов субконто используется справочник.

Справочник «РБП» доступен из одноименного раздела основного интерфейса учетной системы:

Он имеет иерархическую структуру групп и элементов. Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Регламентные операции для бухгалтерского и налогового учета

Переоценка расчетов в условных единицах

Регламентная операция «Переоценка расчетов в условных единицах» производит переоценку остатков на счетах расчетов с контрагентами по договорам в условных единицах в соответствии с требованиями ПБУ 3/2006.

Замечание:

Все счета расчетов с контрагентами по договорам в условных единицах должны быть включены в регистр счетов с особым порядком переоценки.

При выполнении переоценки задолженности в условных единицах валютный остаток считается неизменным, а остаток в валюте регламентированного учета рассчитывается по курсу условной единицы, указанному в справочнике валют на момент проведения переоценки. Если текущий остаток отличается от рассчитанного, на величину расхождения в бухгалтерском учете делается проводка по начислению курсовой разницы. При переоценке авансов курс пересчета условной единицы в рубли определяется на момент оплаты, поэтому величина курсовой разницы по авансам в условных единицах всегда равна нулю.

В налоговом учете переоценка расчетов в условных единицах не отражается, поэтому для целей ПБУ 18/02 образуются временные разницы.

Списание расходов будущих периодов

Данная операция производит списание расходов будущих периодов и расходов на добровольное страхование.

Если на момент проведения закрытия месяца в бухгалтерском и налоговом учете на субсчетах счета 97 «Расходы будущих периодов» (кроме 97.01 «Расходы на оплату труда будущих периодов») и счете 76.01.2 «Платежи (взносы) по добровольному страхованию работников» числится дебетовое сальдо, то происходит расчет сумм списания расходов будущих периодов по правилам, указанным в аналитике по справочнику «Расходы будущих периодов».

Расчет суммы расходов будущих периодов, которая будут отнесена на расходы текущего периода, может производиться двумя способами, в зависимости от выбора способа признания расходов:

- пропорционально количеству календарных дней, если установлен способ «По календарным дням»;

- пропорционально количеству месяцев, если установлен способ «По месяцам».

Списание РБП по календарным дням.

Для способа признания расходов «По календарным дням» расчет суммы РБП проводится следующим образом:

- Общая сумма признанных расходов будущих периодов делится на общее количество календарных дней периода списания.

- Полученная в п.1 величина умножается на количество дней текущего месяца.

Такой расчет производится для данных бухгалтерского учета, налогового учета, постоянных и временных разниц в оценке расходов будущих периодов.

Списание РБП по месяцам.

Для способа признания расходов «По месяцам» расчет суммы РБП проводится следующим образом:

- Рассчитывается общее количество месяцев в периоде списания.

- В случае если начало или конец периода списания приходится не на начало или не на конец месяца, то по неполным месяцам рассчитывается доля. Доля неполного месяца определяется путем деления количества дней списания РБП в этом месяце на общее количество календарных дней этого месяца.

- Общая сумма признанных расходов будущих периодов делится на общее количество месяцев периода списания с учетом неполных месяцев, выраженных в долях.

- Полученная в п. 2 величина принимается как сумма списания в полном месяце или умножается на долю неполного месяца.

Такой расчет производится для данных бухгалтерского учета, налогового учета, постоянных и временных разниц в оценке расходов будущих периодов.

Особым случаем расходов будущих периодов являются убытки прошлых лет. Они должны быть предварительно зарегистрированы ручными операциями.

Корректировка стоимости списанных МПЗ

Для организаций использующих способ списания материально производственных затрат (МПЗ) «по средней», в течение отчетного периода списание МПЗ производится по средней скользящей.

После выполнения регламентной операции «Корректировка стоимости списанных МПЗ» будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по средней взвешенной.