Расчеты векселями налогообложение

Налоги и Право

повышение юридических знаний

Расчеты векселями

На протяжении долгого времени вексельные расчеты не перестают быть популярными среди организаций. Причина тому – двойственная природа векселя: он может выступать и как средство платежа в коммерческом обороте, и как способ коммерческого кредитования хозяйствующих субъектов.

Согласно ст. 142, 143 ГК РФ вексель является ценной бумагой – документом, удостоверяющим с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. В то же время в силу ст. 815 ГК РФ вексель – это разновидность долгового обязательства, согласно которому векселедатель (либо иной указанный в векселе плательщик) должен выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Учет векселей имеет свои особенности, и бухгалтеру компании, практикующей вексельные операции, эти особенности нужно знать. В данной статье предлагаем на конкретных примерах рассмотреть порядок отражения на счетах бухгалтерского учета организации собственных векселей покупателя, полученных в качестве оплаты поставленного товара.

О чем необходимо напомнить

Прежде всего векселедержателю следует знать о сроках предъявления векселя к платежу, соблюдение которых будет гарантировать ему право требования к вексельным должникам. Вексель может быть выдан сроком:

– во столько-то времени от предъявления;

– во столько-то времени от составления;

– на определенный день.

Об этом говорится в ст. 33, 34, 77 Положения о переводном и простом векселе. Если срок платежа в векселе не указан, считается, что он выдан с оплатой по предъявлении. Установление срока платежа по предъявлении означает, что вексель должен быть оплачен немедленно после предъявления. Вексель должен быть предъявлен к платежу в течение одного года со дня его

составления, если иной срок не установлен векселедателем. Векселедатель может сократить этот срок или обусловить срок более продолжительный. Кроме того, векселедатель может определить, что вексель сроком по предъявлении не может быть предъявлен к платежу ранее некоторого срока. В таком случае именно с этого срока будет отсчитываться срок для предъявления.

Аналогично погашаются векселя со сроком предъявления на определенный день при их предъявлении векселедателю в течение одного года со дня их составления. Векселедатель также вправе сократить или увеличить названный срок.

Дата может быть указана косвенно, если срок платежа по векселю обозначен во столько-то времени от составления. В данном случае к дате составления векселя надо прибавить 365 (или 366, если год високосный) дней. Таким же образом эта дата определяется, если срок платежа – во столько-то времени от предъявления.

Если срок платежа обозначен по предъявлении векселя, но не ранее названной даты, срок платежа определяется как первый день, когда векселедержатель имеет право предъявить вексель к оплате плюс 365 (366) дней.

Различают простой вексель (соло) и переводной (тратта). Простой вексель представляет собой обязательство векселедателя выплатить определенную сумму денег его держателю при наступлении предусмотренного срока. Переводной допускает уплату указанной суммы третьему лицу – держателю векселя (ремитенту) при согласии (акцепте) плательщика.

Если вексель выписывается для расчета за поставленный товар, он признается товарным. Всякий прочий вексель будет считаться финансовым.

Кроме того, вексель может быть беспроцентным и выступать лишь как средство платежа при расчетах с контрагентами. Соответственно, дохода у организации, которая его приобрела, возникать не будет. Беспроцентный вексель может бытьдисконтным. Он размещается по цене ниже своего номинала (с учетом дисконта) и может также использоваться в расчетах за приобретенный товар. Вексель с фиксированной процентной ставкой, выпускаемый в качестве депозитного инструмента (им тоже можно рассчитаться с контрагентом), является процентным.

К сведению

Вексельное обращение на территории РФ регламентируется:

– Федеральным законом от 11.03.1997 № 48-ФЗ «О переводном и простом векселе»;

– Конвенцией о Единообразном законе о переводном и простом векселе (заключена в Женеве 07.06.1930);

– Постановлением ЦИК СССР, СНК СССР от 07.08.1937 № 104/1341 «О введении в действие Положения о переводном и простом векселе»;

– Постановлением Правительства РФ от 26.09.1994 № 1094 «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения».

Как в бухгалтерском учете векселедержателя должен отражаться вексель, полученный от контрагента в оплату отгруженных товаров, зависит от того, какой именно вексель получен.

Бухгалтерский учет векселей

Простой беспроцентный вексель

Предлагаем начать разговор с рассмотрения такой ситуации: организация, реализующая товар, получает от покупателя в оплату товара собственный простой беспроцентный вексель.

В бухгалтерском учете выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (в данном случае речь о реализации товара), является доходами от обычных видов деятельности (п. 5 ПБУ 9/99 «Доходы организации» ). Признание выручки производится при выполнении условий, перечисленных в п. 12 ПБУ 9/99. При этом сумма выручки отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с кредита счета 41 «Товары» в дебет счета 90 «Продажи» списывается себестоимость реализованных товаров (Инструкция по применению Плана счетов ).

Необходимо отметить, что собственные векселя, полученные от покупателя при расчетах за товар, не учитываются в составе финансовых вложений. Это следует из п. 3 ПБУ 19/02 «Учет финансовых вложений» . Их получение может быть отражено в бухгалтерском учете по счету 62 на отдельном субсчете 62-в «Векселя полученные».

Организация «А» реализовала организации «Б» товар на сумму 590 000 руб. (в том числе НДС – 90 000 руб.). Себестоимость продукции составила 300 000 руб. За полученные товары покупатель выдал поставщику собственный простой беспроцентный вексель на сумму 590 000 руб. со сроком погашения через три месяца.

При этом в организации применяются следующие субсчета, открытые к счету 62:

– субсчет 62-п «Расчеты с покупателями и заказчиками»;

– субсчет 62-в «Векселя полученные».

В учете организации будут сделаны следующие проводки:

Чужие векселя: что с налогом на прибыль

Определение налоговой базы при продаже и погашении векселей

В предыдущих номерах  мы рассказали, как векселедержателю отражать в бухучете собственный вексель покупателя и векселя третьих лиц. Теперь мы посмотрим, как вексельные расчеты влияют на базу по налогу на прибыль и как правильно заполнить декларацию.

мы рассказали, как векселедержателю отражать в бухучете собственный вексель покупателя и векселя третьих лиц. Теперь мы посмотрим, как вексельные расчеты влияют на базу по налогу на прибыль и как правильно заполнить декларацию.

Расчетная цена векселя: это не страшно

При выбытии векселя нужно определить его расчетную цену, а затем фактическую цену покупки и продажи векселя сравнить с расчетной ценой. Если вы купили вексель дороже, чем расчетная цена, увеличенная на 20%, или продали дешевле, чем расчетная цена, уменьшенная на 20%, то для целей налогообложения нужно брать не фактическую, а расчетную цен у п. 6 ст. 280 НК РФ .

А расчетная цена может определяться разными способами:

Первый способ больше подходит для векселей больших компаний и банков, например векселей Сбербанка, Внешторгбанка и т. п. Если котировки не объявлялись, то можно обратиться с запросом к трем и более профессиональным участникам рынка ценных бумаг и получить от них нужные цифры. Дальше вам нужно определить средневзвешенную цену на покупку. Например, первый брокер продает вексель Сбербанка номиналом 100 000 руб. и датой погашения через 180 дней за 95 000 руб., объем продаж — 50 векселей, второй брокер такой же вексель продает за 94 900 руб., объем продаж — 10 векселей, а третий продает 35 аналогичных векселей по цене 95 200 руб. Средневзвешенная цена составит 95 063,16 руб. ((95 000 руб. х 50 шт. + 94 900 руб. х 10 шт. + 95 200 руб. х 35 шт.) / 95 шт.).

Второй способ — самый простой. Стоимость векселя из отчета оценщика и будет расчетной ценой. Однако услуги оценщиков недешевы и могут «свести на нет» весь доход по векселю.

Но можно и самим определить расчетную цену. Расчетная цена векселей, срок погашения которых наступил, равна сумме, которую векселедатель выплатит по векселю. А формулы для определения расчетной цены векселя, который приобретается или продается в период между его составлением и погашением, предлагаемые ФСФР, очень похожи на те, которые мы рассмотрели в статье «Почем нынче векселя?» на с. 30. Вот и получается, что расчетная цена — это и есть экономически обоснованная цена векселя. Например, когда покупатель расплачивается за товар векселем, расчетная цена векселя будет равна стоимости товара.

Кстати, Минфин не случайно отказался разъяснять правила определения процентных ставок для формул определения расчетной цен ы Письмо Минфина от 26.04.2011 № 03-03-06/2/73 . Поскольку жесткого алгоритма ее расчета попросту не существует. Именно поэтому ФСФР рекомендует определять ее «на основании оценки рыночной конъюнктуры». То есть с учетом всех факторов, которыми руководствуется разумная организация при принятии экономических решений. И если вы руководствовались этими факторами при определении расчетной цены, налоговому органу вряд ли удастся оспорить правильность ваших расчетов. Для этого налоговикам придется самим определить ставку доходности и доказать, что именно их расчет является правильным, а не ваш. Недаром мы не встретили ни одного судебного спора между налоговым органом и налогоплательщиком, причиной для которого был бы применяемый налогоплательщиком порядок определения расчетной цены векселей.

Правда, в порядке определения расчетной цены процентного векселя, предлагаемом ФСФР, есть один нюанс. Как мы уже говорили, для расчета рыночной цены векселя нужно брать период с даты составления векселя (или иной даты для начисления процентов, указанной в векселе) и до даты погашения (продажи) векселя. Это логично, так как чем меньше времени осталось до погашения векселя, тем скорее векселедержатель получит свои деньги, соответственно, тем дороже вексель. Однако из формулы ФСФР следует, что расчетная цена процентного векселя на дату его составления уже включает сумму номинала и все проценты, причитающиеся по нему на дату погашения. Тогда получается, что по мере приближения к дате погашения процентный вексель теряет в цене, а в день погашения векселя сумма накопленных процентов и вовсе равна нулю, а расчетная цена становится равной номиналу векселя.

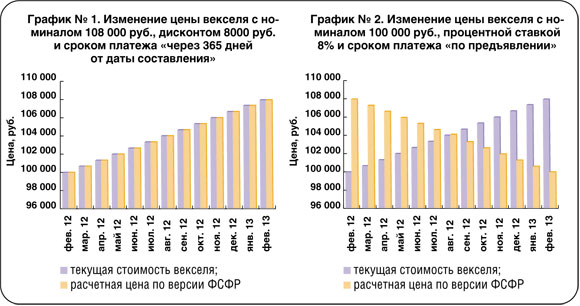

Мы сравнили, как действуют формулы расчетной цены для процентного и дисконтного векселя «по версии ФСФР».

Как видите, получается, что расчетная цена дисконтного векселя по мере приближения к дате погашения растет, а процентного — падает. Конечно, это противоречит здравому смыслу.

Если вы купили процентный вексель в начале срока его обращения и продали его незадолго до погашения, то у вас не возникнет проблем. Ведь ваша цена покупки будет ниже, чем расчетная цена, определенная по формулам ФСФР, а цена продажи — выше расчетной (см. график № 2).

Если же вы продали процентный вексель в начале срока его обращения или купили незадолго до погашения, то (если вы не попадете в 20%-й коридор) цена покупки может оказаться выше, а цена продажи — ниже расчетной. Тогда нужно просто подготовить экономическое обоснование принятых вами решений по цене покупки и продажи векселя. Например, расчетную цену продажи можно снизить за счет увеличения рисковой надбавки, которая в формулах ФСФР называется ставкой дисконтировани я п. 14 Порядка определения расчетной цены .

Впрочем, если организация не участвует в сомнительных налоговых схемах, то, как мы уже говорили, вероятность претензий со стороны налоговых органов к расчету цены векселя крайне мала.

Налоговый учет операций с векселем

Получаем вексель

На дату получения векселя у векселедержателя доходов, связанных непосредственно с векселем, не возникает, потому что:

- вы получили собственный вексель покупателя, то, по сути, речь идет о заемных отношениях;

- покупатель расплатился с вами векселем третьего лица, то такую операцию следует рассматривать как приобретение векселя, а цена его приобретения — это договорная стоимость товаров, оплаченных векселем. Расходы на приобретение векселя признаются только в момент его выбытия (то есть погашения или передачи по индоссаменту), а на дату приобретения векселя — расходов нет.

При этом в обоих случаях выручка от реализации товаров (работ, услуг), в оплату которых был передан вексель, признается как обычно — на момент перехода права собственности, а в случае продажи недвижимости — по акту приема-передач и п. 2 ст. 249, пп. 1, 3 ст. 271 НК РФ .

Признаем доход по векселю

Процентный доход, начисленный векселедержателем за каждый месяц до предъявления векселя к погашению (до передачи по индоссаменту), относится к внереализационным доходам и признается на последнее число каждого месяца отчетного период а п. 6 ст. 271 НК РФ .

Для целей налогообложения дисконт приравнен к процента м п. 3 ст. 43 НК РФ . До отчетного периода выбытия векселя его надо признавать во внереализационных доходах частями на последнее число каждого месяца отчетного периода. Дисконт по векселям распределяется:

- дата платежа «на определенный день» или «во столько-то времени от составления», то на весь срок обращения векселя;

- дата платежа «по предъявлении», «по предъявлении, но не ранее» или «во столько-то дней от предъявления», то на расчетный (предполагаемый) срок обращения вексел я Письмо Минфина от 11.10.2010 № 03-03-06/2/174 .

Доход по векселю третьего лица надо признавать только за период владения ценной бумагой, то ест ь пп. 1, 4 ст. 328 НК РФ :

- вексель процентный, то проценты в доходах учитываются только за период, когда вексель находился у вас;

- вексель дисконтный, то дисконт нужно распределить на период со дня, следующего за днем получения векселя, и по день предъявления к платежу, указанный в векселе.

Подробнее о том, как правильно рассчитать сумму процентов и дисконта за месяц, мы писали: 2013, № 10, с. 40

В том отчетном периоде, когда вексель выбыл (предъявлен к погашению или передан по индоссаменту), дисконт или проценты по векселю нужно признавать в особом порядке, установленном для операций с ценными бумагам и п. 2 ст. 280 НК РФ , о котором мы поговорим ниже.

Налоговый учет при выбытии векселя

Все ценные бумаги делятся на обращающиеся на организованном рынке ценных бумаг и необращающиеся. Налоговая база по каждой из этих групп считается отдельно. Обычно векселя относятся к необращающимся ценным бумага м п. 3 ст. 280 НК РФ .

Любое выбытие векселя, в том числе и погашение, для любого векселедержателя следует рассматривать как операцию с ценными бумагами и считать налоговую базу отдельно от «обычных» операци й п. 8 ст. 280 НК РФ . Ведь, несмотря на то что прибыль от операций с векселями попадает в «общую» налоговую базу, убыток от таких операций может быть зачтен в следующих годах только в уменьшение налоговой базы с необращающимися ценными бумагами и не может уменьшать «обычную» налоговую баз у п. 1, п. 8, 10 ст. 280 НК РФ; пп. 5.5, 13.7 Порядка заполнения налоговой декларации по налогу на прибыль, утв. Приказом ФНС от 22.03.2012 № ММВ-7-3/174@ (далее — Порядок заполнения налоговой декларации по налогу на прибыль) .

Какие доходы и расходы при выбытии векселя нужно включить в расчет налоговой базы по операциям с ценными бумагами, вы видите в таблице.

Расчеты векселями налогообложение

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

Семенов В.И.,

главный бухгалтер ООО «Лика-Дизайн», к.т.н.

Операции с векселями занимают заметное место среди других операций с ценными бумагами и финансовыми вложениями. Кроме расчетов с поставщиками и подрядчиками в качестве платы за товары (работы, услуги) вексельное обращение используется также на рынке ценных бумаг. Кроме того, векселя могут служить в качестве вклада в уставный капитал предприятия. В данной статье рассмотрен налоговый учет таких операций с векселями применительно к торговой организации. Этот учет удобно вести, отталкиваясь от бухгалтерского учета, с переходом к налоговому учету с помощью использования положения — ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. приказом Минфина России от 19.11.2002 № 114н).

С этой целью в данной статье предложено использовать в качестве регистров налогового учета специальные таблицы. В них записываются лишь отличия по налоговому учету от их показателей в бухучете. Это значительно упрощает расчеты по ведению налогового учета предложенным способом.

Сначала рассмотрим налогообложение векселей, предоставляемых в качестве вклада в уставный капитал. Далее оценим налогообложение при безвозмездной передаче ценных бумаг, в частности векселей, одним из учредителей своей фирме или предприятию. И завершим это рассмотрение примером, в котором доход по векселю и, следовательно, налогообложение прибыли возникают при расчетах векселем от покупателя за отгруженный ему товар.

Внесение векселя в качестве вклада в уставный капитал

Часто в качестве оплаты своей доли в уставный капитал предприятия учредитель может внести ее ценными бумагами. Например, это может быть вексель. Допустим, что доля участника общества, которую он оплачивает ценными бумагами, превышает 200 МРОТ. Тогда для оценки ценной бумаги, какой и является вексель, надо пригласить независимого оценщика. Причем номинал стоимости доли участника общества не может превышать суммы, установленные в отчете независимого оценщика. То есть можно зачесть в счет оплаты его доли сумму, которая меньше оценки эксперта. А вот большую сумму, чем оценка экспертом ценной бумаги, — зачесть нельзя. Это установлено в п. 2 ст. 15 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Далее, согласно ПБУ 19/02 «Учет финансовых вложений» (утв. приказом Минфина России от 10.12.2002 № 126н), полученный в качестве вклада в уставный капитал вексель принимается обществом в состав финансовых вложений. А дата принятия к учету определяется в момент перехода права по данной ценной бумаге к предприятию. Момент оплаты по векселю считается с даты, указанной в передаточной надписи на передаваемом векселе. Причем вексель, выпущенный самим обществом, не может являться вкладом в уставный капитал данного общества. В противном случае гарантийная функция уставного капитала теряет всякий смысл. Об этом же указано в п. 2 ст. 90 Гражданского кодекса РФ. В нем запрещается освобождение участника общества от внесения вклада в уставный капитал общества, в том числе и путем зачета требований к обществу.

Далее ценные бумаги принимаются к бухгалтерскому учету по их первоначальной стоимости (п. 8 ПБУ 19/02). Под первоначальной стоимостью при вложении ценных бумаг в уставный капитал понимается денежная оценка такого вклада. Она определяется путем согласованного решения всех учредителей общества (п. 12 ПБУ 19/02). После решения этих вопросов об оценке ценной бумаги, в частности векселя, в бухгалтерском учете фирмы или предприятия формируются следующие проводки. Сначала надо отразить в бухучете уставный капитал на дату государственной регистрации учредительных (уставных) документов и (или) вносимых в них изменений. Одновременно с ним надо начислить задолженность учредителей по вкладу в уставный капитал предприятия или фирмы. Бухгалтерская проводка будет:

Дебет счета 75 «Расчеты с учредителями»

Кредит счета 80 «Уставный капитал»

— отражается стоимость ценных бумаг, вносимых в уставный капитал.

Затем погашается векселем задолженность учредителя по вкладу в уставный капитал проводкой:

Дебет счета 58 «Финансовые вложения»

Кредит счета 75 «Расчеты с учредителями»

Как платить НДС по операциям с векселями

Организации вправе проводить расчеты друг с другом с помощью векселей. Это следует из статей 408, 815, 823 и 862 Гражданского кодекса РФ.

Внимание: расчеты с помощью векселей повышают риск проведения выездной налоговой проверки у всех участников вексельной сделки (п. 12 приложения 2 к приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333).

Основными операциями с векселями являются:

- получение организацией от покупателя (заказчика) собственного векселя или векселя третьего лица в оплату товаров (работ, услуг);

- передача организацией собственного векселя или векселя третьего лица в оплату товаров (работ, услуг).

Получение векселя от покупателя

При получении в оплату за товары (работы, услуги) векселя при расчете НДС учтите:

- сумму задолженности, оплаченную векселем;

- проценты или дисконт по векселю (если они предусмотрены).

Момент, в который нужно начислить НДС со стоимости товаров (работ, услуг), оплаченных векселем, определяйте так.

Начислять НДС к уплате в бюджет нужно применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду (п. 4 ст. 166 НК РФ).

Моментом определения налоговой базы в целях расчета НДС является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (выполнения работ, оказания услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Об этом говорится в пункте 1 статьи 167 Налогового кодекса РФ.

Таким образом, начислить НДС к уплате в бюджет нужно либо в день отгрузки (передачи) товаров (выполнения работ, оказания услуг), либо в день их оплаты – в зависимости от того, какое из этих событий произошло раньше.

Если товар был отгружен (работы выполнены, услуги оказаны) до передачи векселя, НДС рассчитайте в момент отгрузки (выполнения, оказания). При этом в бухучете сделайте проводку:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации.

Подробнее о том, как рассчитать НДС с выручки от реализации, см. Как рассчитать НДС при реализации товаров (работ, услуг) .

Если вексель поступил до того, как товар был отгружен (работы выполнены, услуги оказаны), порядок начисления НДС будет зависеть от того, какой вексель был получен: собственный вексель покупателя (заказчика) или вексель третьего лица.

Собственный вексель покупателя

Собственный вексель покупателя (заказчика), полученный до отгрузки товаров (выполнения работ, оказания услуг), поступлением оплаты (в т. ч. аванса (частичной оплаты)) не считается. НДС в этом случае начислите только при наступлении одного из следующих событий:

- по собственному векселю поступила реальная оплата;

- собственный вексель передан третьему лицу;

- товары (работы, услуги) отгружены (выполнены, оказаны).

Такой порядок следует из пункта 1 статьи 154 и пункта 1 статьи 162 Налогового кодекса РФ. Объясняется это тем, что собственный вексель лишь подтверждает обязательство оплатить возникающую задолженность (ст. 815 ГК РФ) и (или) отсрочивает дату платежа (ст. 823 ГК РФ). Пока собственный вексель покупателя не оплачен (или не передан третьему лицу), обязательство оплаты считается непогашенным.

Внимание: некоторые суды признают, что, получив в качестве аванса собственный вексель покупателя, продавец должен начислить НДС. Впоследствии, если договор будет расторгнут и продавец вернет вексель, у него возникнет право на вычет НДС, уплаченного с аванса. Такие выводы содержатся, в частности, в постановлении ФАС Московского округа от 30 мая 2013 г. № А40-85003/12-20-462.

Вексель третьего лица

При получении от покупателя векселя третьего лица до отгрузки товаров (выполнения работ, оказания услуг) НДС начислите в момент принятия векселя к учету (подп. 2 п. 1 ст. 167 НК РФ). Это связано с тем, что вексель третьего лица, полученный от покупателя (заказчика) до отгрузки товаров (выполнения работ, оказания услуг), считается поступлением предварительной оплаты (аванса (частичной оплаты)). Вексель третьего лица является имуществом – финансовым вложением в виде ценной бумаги (п. 2–3 ПБУ 19/02, п. 1 и 2 ст. 38 НК РФ). Поэтому (в отличие от собственного векселя) погашает обязательства покупателя (заказчика). Аналогичной точки зрения придерживается Минфин России в письме от 10 апреля 2006 г. № 03-04-08/77.Таким образом, при поступлении векселя третьего лица обязанность покупателя (заказчика) по оплате товаров (работ, услуг) считается исполненной. Это следует из пункта 2 статьи 153 и пункта 1 статьи 154 Налогового кодекса РФ.

Начисление НДС с аванса (частичной оплаты), полученного в виде векселя третьего лица, отразите так:

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы аванса (частичной оплаты), полученной в виде векселя третьего лица.

В момент отгрузки товаров (выполнения работ, оказания услуг) НДС, начисленный с аванса (частичной оплаты), примите к вычету (п. 8 ст. 171 НК РФ). При этом сделайте такие проводки:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации товаров (выполнения работ, оказания услуг);

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС с суммы аванса (частичной оплаты), полученной в виде векселя третьего лица.

НДС с процентов по векселю

Как правило, покупатель расплачивается с продавцом векселем, по которому предусмотрен дополнительный доход в виде процентов или дисконта.

Если товары (работы, услуги), за которые получен вексель, облагаются НДС, проценты (дисконт) по векселю увеличивают налоговую базу (подп. 3 п. 1 ст. 162 НК РФ). Однако НДС нужно начислить не со всей суммы процентов (дисконта). А лишь с той ее части, которая превышает размер процентов, рассчитанных по ставкам рефинансирования , действовавшим в периодах, за которые производится расчет (подп. 3 п. 1 ст. 162 НК РФ).

Сумму НДС при получении процентов (дисконта) по векселю рассчитайте в зависимости от применяемой ставки налога так.

Если товары (работы, услуги), в оплату которых получен вексель и с которыми связано получение процентов (дисконта) по векселю, облагаются НДС по ставке 18 процентов, используйте формулу: