Расчет по страховым взносам в налоговую

Единый расчет по страховым взносам в 2020 году

Расчет по страховым взносам нужно сдавать в ФНС всем страхователям, производящим выплаты и иные вознаграждения физическим лицам. Отчитываться нужно и по пенсионным взносам, и по взносам на социальное и медицинское страхование. Математический расчет страховых взносов в 2020 году не поменялся — они по-прежнему исчисляются по каждому физическому лицу по итогам каждого календарного месяца, исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (в соответствии с п. 1 ст. 431 НК РФ).

Январь, база = 99 999,99 исчислено взносов = 99 999,99*22% = 21 999,9978, после округления 22 000

Февраль, база = 99999,99 + 99 999,99 исчислено взносов 199 999,98*22% — 22 000 = 21 999,9956 после округления 22 000

Март, база = 99 999,99 + 99999,99 + 99 999,99 исчислено взносов 299 999,97 *22% — 22 000 — 22 000 = 21 999,9934 после округления 21 999.99

Расчет по страховым взносам: форма и состав

Каждая налоговая декларация закодирована и имеет так называемый КНД. Форма по КНД 1151111 — расчет по страховым взносам. Таким образом, расчет по страховым взносам можно найти по названию или по КНД.

Форма расчета по страховым взносам включает титульный лист, три раздела, различные приложения к разделам.

Сразу отметим, что второй раздел — специфичный и заполняют его лишь главы крестьянских (фермерских) хозяйств.

Титульный лист традиционно заполняют все страхователи. Обязательными также являются первый раздел, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, третий раздел. Оставшиеся подразделы и приложения нужно заполнить, если страхователь относится к определенным категориям.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

Сроки отчетности

С 2017 года все вопросы касательно взносов регулируются НК РФ. Срок представления расчета установлен п. 7 ст. 431 НК РФ. Каждые три месяца следует отправлять расчет в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

До 30.01.2020 включительно нужно обеспечить доставку в ФНС отчета по взносам за 2019 год. При этом надо учесть, что с 01.01.2020 года вступают в силу поправки в Налоговый кодекс, внесенные Федеральным законом от 29.09.2019 N 325-ФЗ. Согласно новой редакции статьи 431 НК, представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек.

А также в 2020 году налоговая служба ждет расчет:

- за I квартал — не позднее 30.04.2020;

- за полугодие — не позднее 30.07.2020;

- за 9 месяцев — не позднее 30.10.2020.

Сдавайте единый расчет по страховым взносам в срок и без ошибок!

Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Наказания и штрафы

Страхователя накажут деньгами, если он сдаст расчет позже установленных дат. Штраф составит 5 % от не уплаченной в срок суммы взносов, которая указана в расчете к уплате. При этом штраф виновное лицо получит за каждый месяц, даже за неполный (п. 1 ст. 119 НК РФ). Минимальный штраф — 1 000 рублей. Предельный размер — 30 % от суммы взносов.

Например, ООО «Рябина» отправило расчет по взносам 13.06.2019. А нужно было направить его не позднее 30.04.2019. Сумма взносов к уплате по расчету за I квартал составляет 74 120 рублей и не уплачена в срок. Штраф будет равен 7 412 рублей (74 120 х 2 месяца х 5 %). Рассмотрим другой вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Штраф по стандартному расчету должен быть равен 133 000 рублей (380 000 х 7 месяцев х 5 %). Однако данная сумма превышает 30 % от взносов (380 000 х 30 % = 114 000). Следовательно, ООО «Рябина» заплатит 114 000 рублей, а не 133 000 рублей. Еще один вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Но взносы были уплачены в срок в полном объеме, поэтому штраф составит только 1 000 рублей.

Помимо штрафа ФНС может и вовсе заблокировать банковский счет (п. 3 ст. 76 НК РФ).

Образец заполнения формы РСВ за 4 квартал 2019 года

Ответ на вопрос, что такое РСВ, дан в приказе ФНС № ММВ-7-11/551@, утвержденном 10.10.2016. В приказе есть значение аббревиатуры РСВ: расшифровка — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — единый расчет, или просто РСВ. Фактически он заменил собой упраздненный отчет с той же аббревиатурой, но цифрой 1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам 2019 должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За IV квартал 2019 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2020. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 20120 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Бланк

Посмотрим бланк РСВ за 4 квартал 2019 года: новая форма насчитывает 25 листов (вместе с приложениями). Форма РСВ состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3.

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложение № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения № 5-10 к разделу 1;

- раздел 3.

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1.

Пример заполнения

Подробные разъяснения и порядок заполнения расчета по страховым взносам приведены в приложении № 2 к приказу, которым он был утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда этот вопрос был в его ведении (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим образец заполнения по шагам. Для примера возьмем организацию, которая начала вести деятельность в I квартале 2019 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

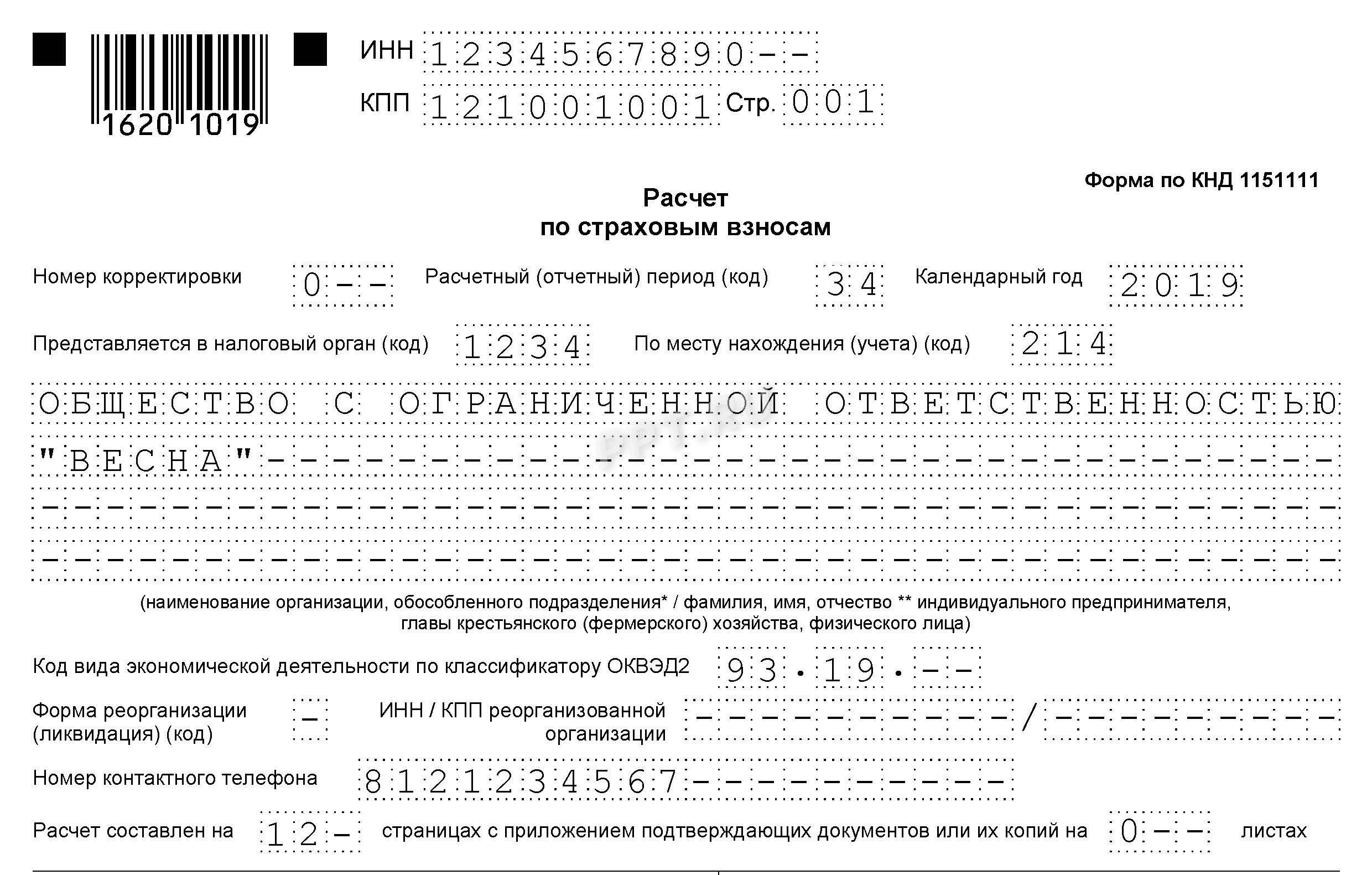

Шаг 1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода в расчете по страховым взносам. В отчетности за 4 квартал 2019 года указываем код 34. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

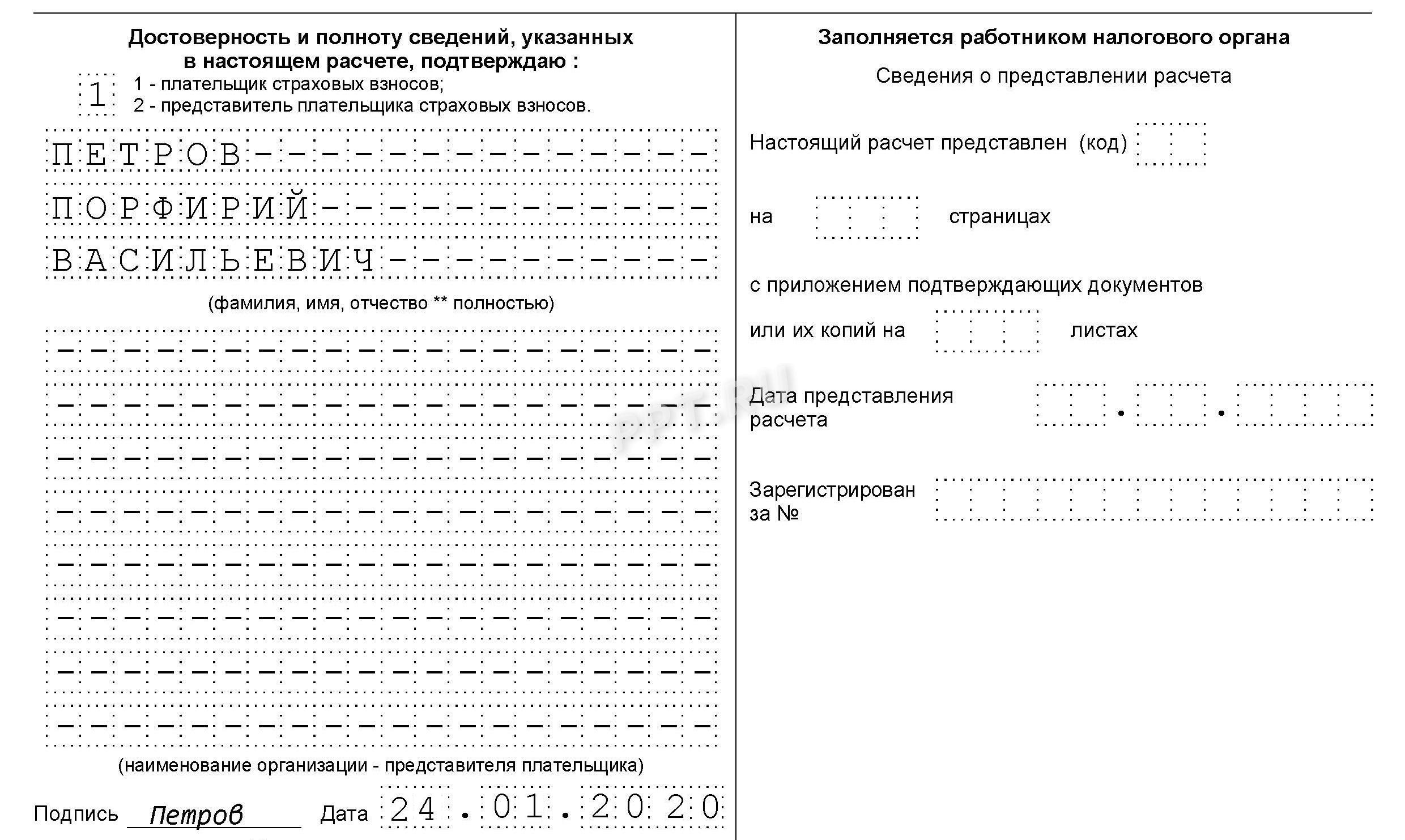

Кроме того, необходимо отметить, кто направляет отчет РСВ: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

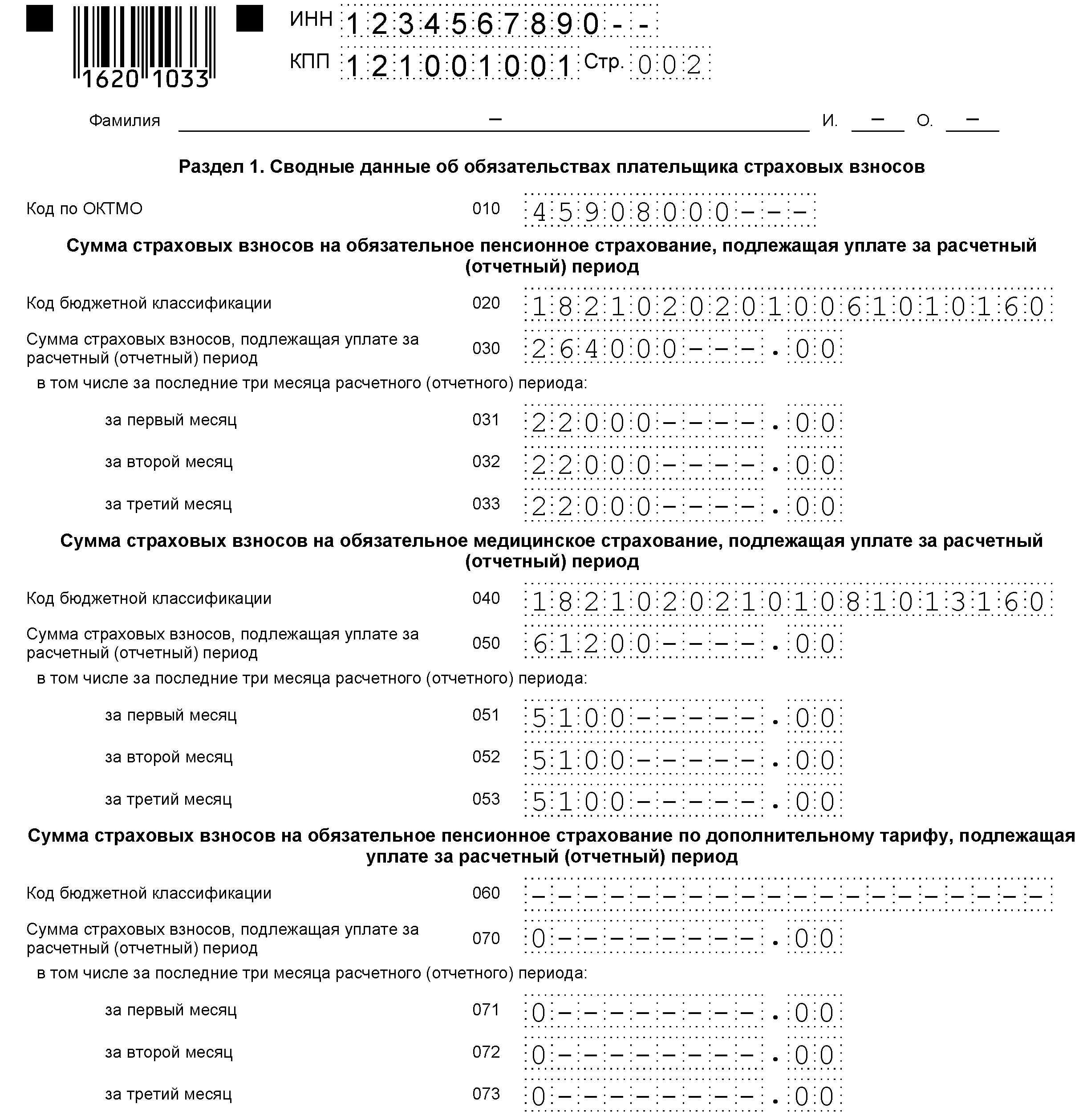

Шаг 2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

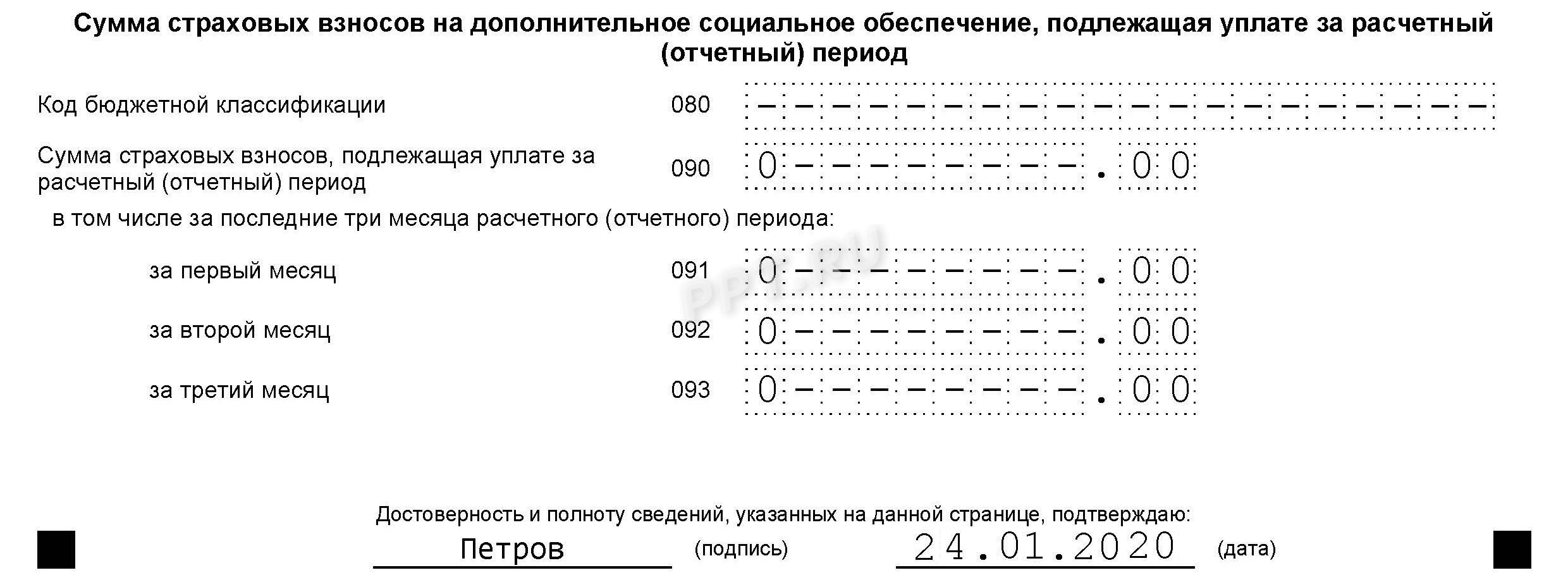

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

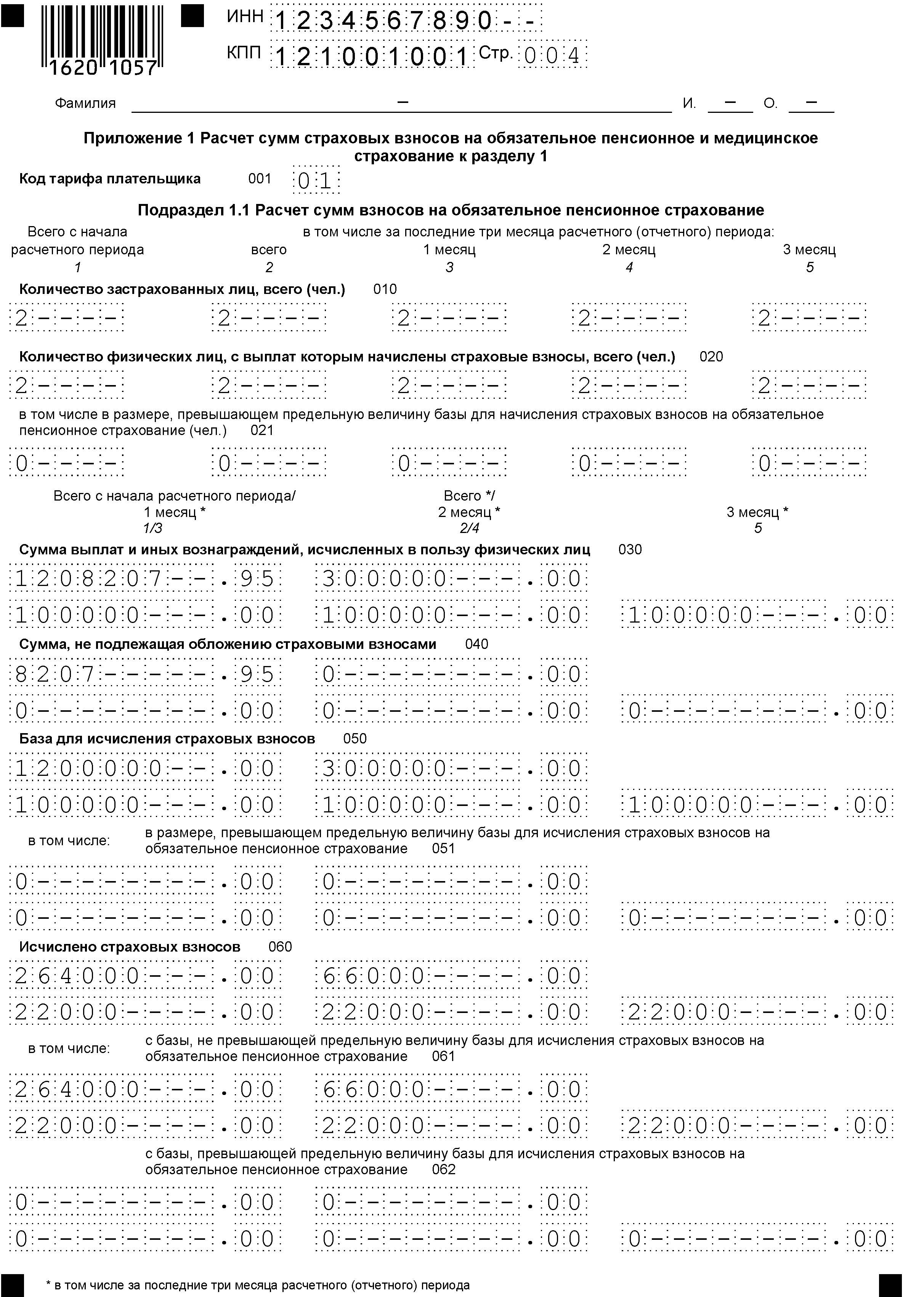

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполнить расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года, в соответствии с письмом ФНС от 26.12.2018 № БС-4-11/25633@, взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

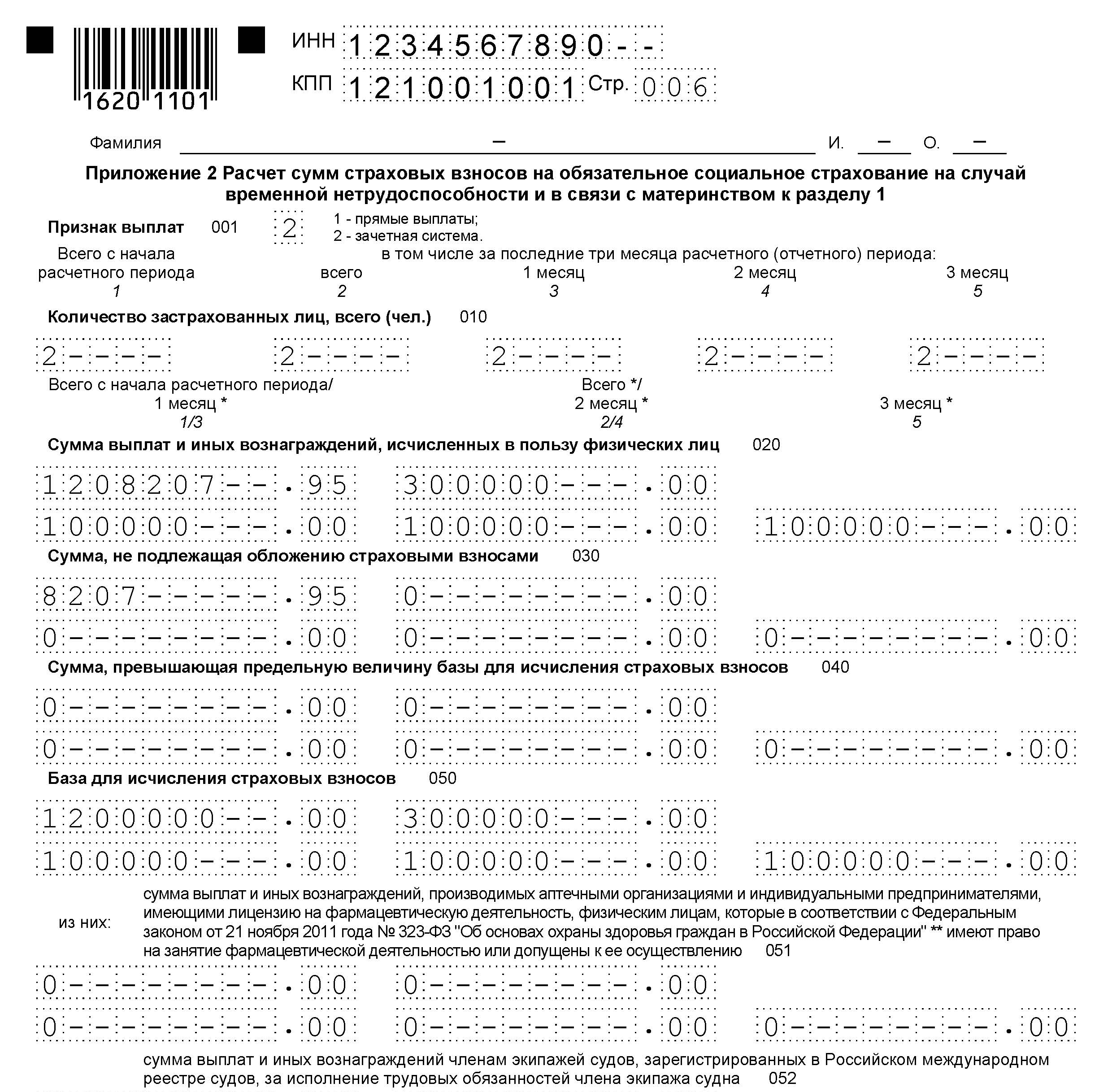

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять указывают количество застрахованных лиц и сумму выплаченных вознаграждений.

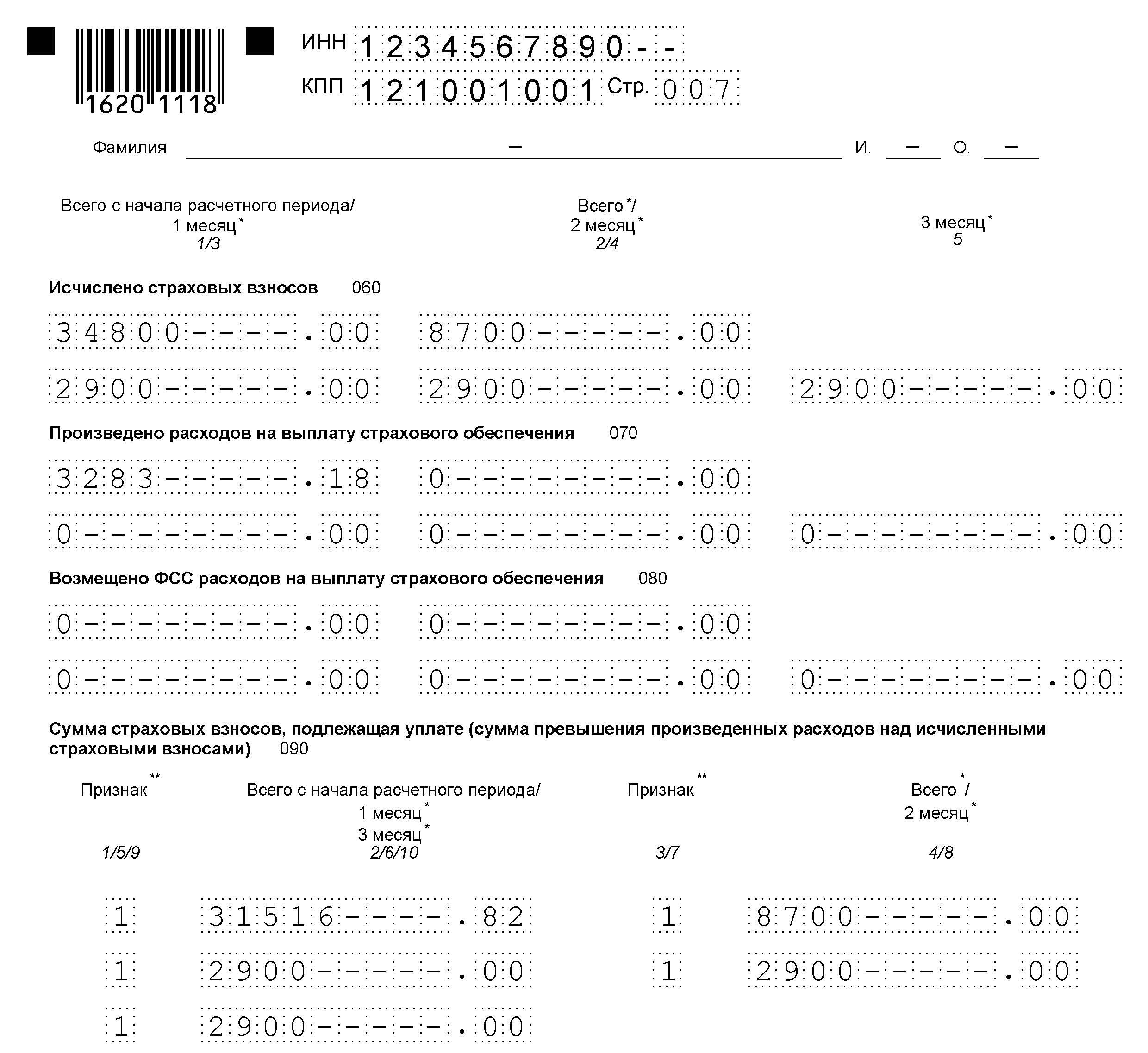

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

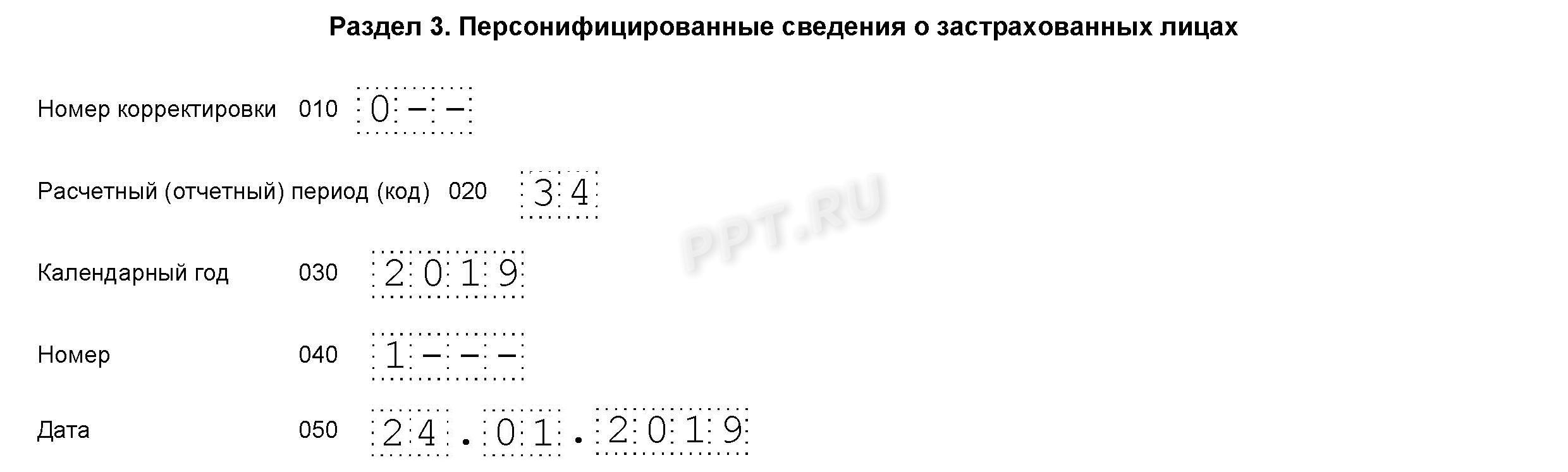

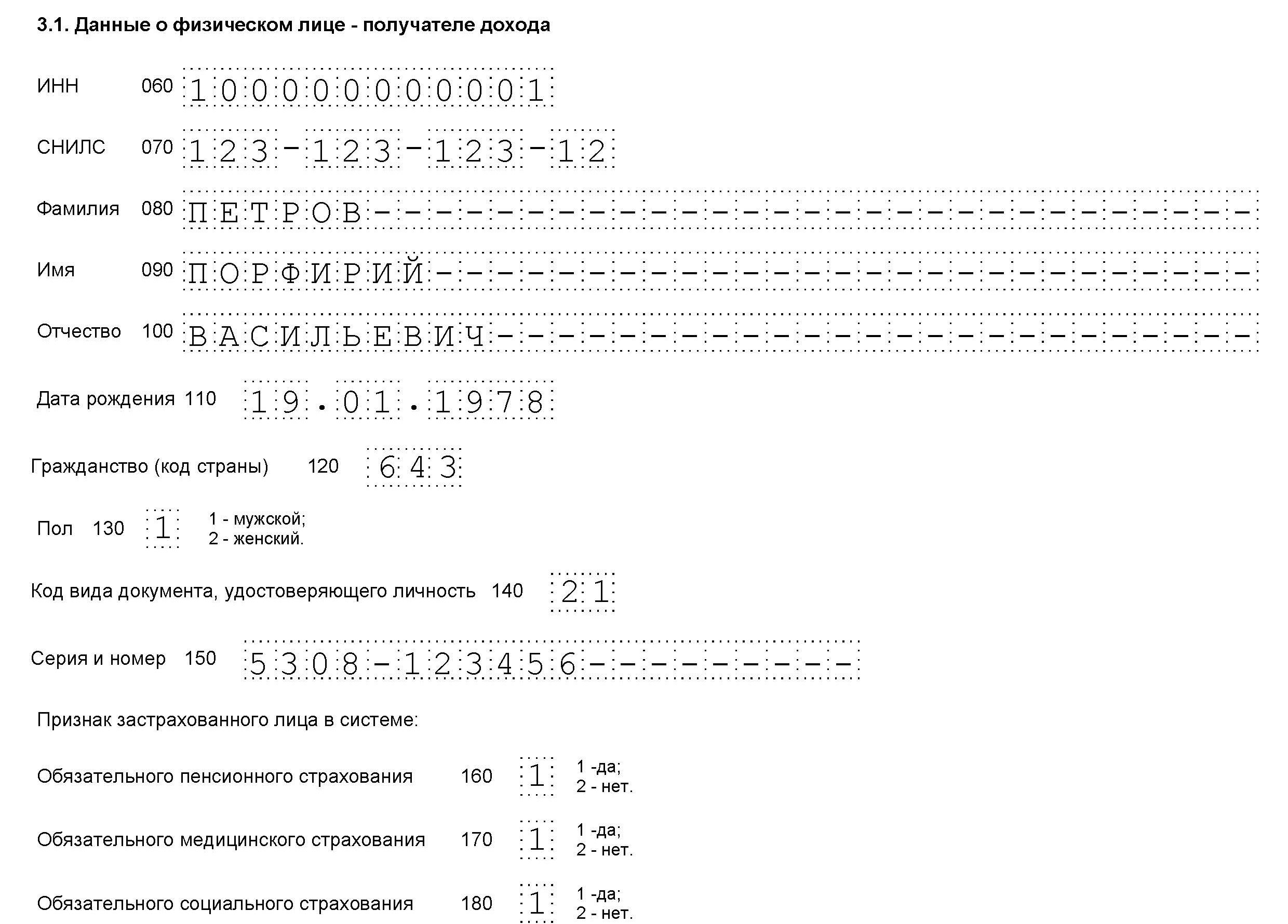

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Далее идут сведения о сумме выплат и исчисленных взносах.

Мы заполнили бланк расчета по страховым взносам за 4 квартал 2019 года.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, не может составлять более 30% от суммы взносов, подлежащих уплате, но и не меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что расчет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за отчетный период совокупная сумма страховых взносов не совпадает с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Единый расчет по страховым взносам-2018/2019

С 2017 года страховые взносы (кроме взносов «на травматизм») администрируют налоговики. Поэтому актуальный расчет по страховым взносам, который сегодня должны сдавать страхователи, утвержден ФНС (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@ ).

Единый расчет по страховым взносам: форма

Бесплатно скачать бланк расчета по страховым взносам можно в системе КонсультантПлюс .

Расчет по страховым взносам-2018/2019: состав отчетности

Расчет по страховым взносам состоит из титульного листа и трех разделов:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Стоит отметить, что первый раздел является самым емким. Он включает в себя расчеты по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»);

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо).

Работодатели (не являющиеся главами КФХ) в обязательном порядке представляют:

— подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

— приложение № 2 к разделу 1;

— приложения №№ 5-10 к разделу 1;

— раздел 3

— титульный лист;

— раздел 1;

— подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

— приложение № 2 к разделу 1;

— приложение № 3 к разделу 1;

— приложение № 4 к разделу 1;

Единый расчет по страховым взносам-2018/2019: порядок заполнения

Подробный порядок заполнения расчета по страховым взносам вы найдете в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@. Мы же остановимся на общих требованиях к заполнению этого расчета:

- при заполнении расчета нужно использовать чернила черного/фиолетового/синего цвета;

- текстовые поля заполняются печатными заглавными буквами. Если расчет будет подготовлен на компьютере, а затем распечатан, то при заполнении расчета необходимо использовать шрифт Courier New 16-18 пунктов;

- страницы расчета должны иметь сквозную нумерацию, начиная с титульного листа. Номер страницы записывается следующим образом: например, «001» — для первой страницы, «025» — для двадцать пятой;

- поля заполняются слева направо, начиная с крайнего левого знакоместа;

- стоимостные показатели отражаются в рублях и копейках;

- при отсутствии какого-либо количественного/суммового показателя в соответствующем поле ставится «0», в остальных случаях проставляется прочерк.

При заполнении расчета и его подготовке к сдаче под запретом:

- исправление ошибок в расчете при помощи корректирующего или аналогичного средства;

- двусторонняя печать расчета;

- скрепление листов, приводящих к порче расчета.

Коды в едином расчете по страховым взносам

Практически любая отчетность содержит в себе закодированную информацию. Например, код отчетного/налогового периода. И, как показывает практика, у бухгалтеров проставление тех или иных кодов вызывает затруднения. Поэтому кодам, указываемым в едином расчете по страховым взносам, мы посвятили отдельный материал.

Единый расчет: отчетный и расчетный периоды

Отчетными периодами являются I квартал, полугодие и 9 месяцев, а расчетным периодом – календарный год (ст. 423 НК РФ).

Сроки представления единого расчета по страховым взносам

Представить расчет нужно не позднее 30 числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ).

В 2019 году расчет необходимо представить в следующие сроки:

Расчет по страховым взносам

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — что это за форма. Кто и когда должен сдавать отчет

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

Обратите внимание, с 1 января 2020 года действуют поправки в Налоговый кодекс, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ. Согласно новой редакции пункта 7 статьи 431 НК, обособленные подразделения представляют расчет по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц.

ИП и самозанятые граждане — представляют расчет в налоговую инспекцию по адресу прописки.

Важно также знать, что с 1 января 2020 года представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек (поправки в ст. 431 НК РФ внесены Федеральным законом от 29.09.2019 № 325-ФЗ).

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2020 году РСВ нужно сдать в сроки:

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2020 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн. 3 месяца — бесплатно.

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше, чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2020 г.

Начиная с отчетности за первый квартал 2020 года, страхователи должны использовать новый бланк расчета по страховым взносам. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 18.09.19 № ММВ-7-11/470@.

Что изменилось в новом бланке.

- Добавлен код «Тип плательщика». Он имеет значение «1», если за последние три месяца отчетного (расчетного) периода были выплаты и иные вознаграждения в пользу физлиц, и значение «2», если таких выплат не было.

Если в поле «Тип плательщика» указан код «2», то в расчет (нулевой) включаются:- Титульный лист.

- Раздел 1 без приложений с нулевыми значениями в строках 031-033, 051-053, 071-073, 091-093.

- Раздел 3 (подраздел 3.1).

- Изменен справочник кодов тарифа плательщика. Теперь все плательщики, применяющие основной тариф, независимо от налогового режима, будут указывать код «01».

- Показатели за последние три месяца не суммируются.

- Корректировать персональные данные нужно по-новому.

- Введен новый код для организаций, которые в течение года лишили филиал или другое обособленное подразделение полномочий по начислению выплат физлицам, либо совсем его закрыли.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Третий раздел с указанием индивидуальных сведений (подраздел 3.1).

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить. Так, для плательщиков, которые производили выплаты в последние три месяца отчетного периода, следует заполнить:

- Приложение 1 к разделу 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на случай временной нетрудоспособности и в связи с материнством.

- Раздел 3.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

Порядок заполнения РСВ

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода». Например, код 33 — это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 18.09.19 № ММВ-7-11/470@.

Если организация подает уточненный расчет за закрытое ОП либо лишенное полномочий начислять выплаты, то в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» укажите код «9», а в поле «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» укажите ИНН/КПП этого подразделения.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе укажите «Тип плательщика»:

«1» — если в последние три месяца расчетного (отчетного) периода фактически осуществляли выплаты и иные вознаграждения в пользу физических лиц;

«2» — если в последние три месяца расчетного (отчетного) периода фактически не осуществляли выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников);

пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах на ОПС и ОМС. Само приложение состоит из трех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

В строке 001 укажите код применяемого тарифа в соответствии с приложением 5 к порядку заполнения. Если в отчетном периоде применяется более одного тарифа, то требуется заполнить приложение 1 для каждого тарифа.

В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала. А необлагаемые доходы (например, больничные) впишите в строку 040. В строке 045 можно указать суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности. Строка 050 — это разница между строками 030, 040 и 045.

Если вы превышаете предельную базу по расчету страховых взносов, по строке 051 пропишите сумму превышения.

Строка 060 по каждой графе равна сумме взносов, начисленных по соответствующему тарифу по всем сотрудникам.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала расчетного периода;

- за каждый из трех месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Код тарифа плательщика», где надо указать код применяемого тарифа аналогично заполнению Приложения 1. Страниц со строками 001 — 060 заполнить столько, сколько тарифов применено в отчетном периоде. В строке 002 «Признак выплат» укажите признак. Если Соцстрах напрямую выплачивает пособия вашим сотрудникам, впишите 1. Если вы самостоятельно делаете эти выплаты, а потом производите взаимозачет, то — 2.

В строке 010 вписывается количество застрахованных лиц, в строке 015 — количество сотрудников со страховыми взносами.

В строке 020 укажите суммы выплат, в строке 030 — суммы, необлагаемые взносами, а в строке 040 — суммы, превышающие предельную величину базы для начисления взносов.

Строка 050 = стр. 020 — стр. 030 — стр.040.

Если применяется общий тариф и выплачивались доходы иностранцам, временно пребывающим в РФ, то их выплаты следует указать в строке 055, для выделения из общей базы и начисления взносов по ставке 1.8%. Умножив базу (стр. 050 — стр. 055) на 2,9 % и добавив стр. 055*1.8% вы получите значение для строки 060.

Если в строке 002 вы поставили цифру 2, то заполните строки 070, 080 и 090 (заполняются в целом по плательщику, т.е. одна страница для всех применяемых тарифов). В первой укажите суммы выданных вами пособий, а в строке 080 — суммы, возмещенные вам Соцстрахом. В строке 090 зафиксируйте разницу между суммой взносов в Соцстрах и выплаченными пособиями. В строке 090 не может быть значения с минусом. Чтобы указать знак используйте коды:

- 1 — для положительных значений, то есть это сумма, которую нужно доплатить в Соцстрах;

- 2 — для расходов, превышающих суммы взносов.

Раздел 3

Заполняется по каждому работнику.

В строке 010 указывается признак аннулирования сведений «1», в случае отмены ранее представленных сведений по застрахованному лицу. При этом в подразделе 3.2 в строках 130–170, 190–210 указываются прочерки. При первичном представлении расчета поле не заполняется.

Пропишите все реквизиты работника: ИНН, СНИЛС, ФИО, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

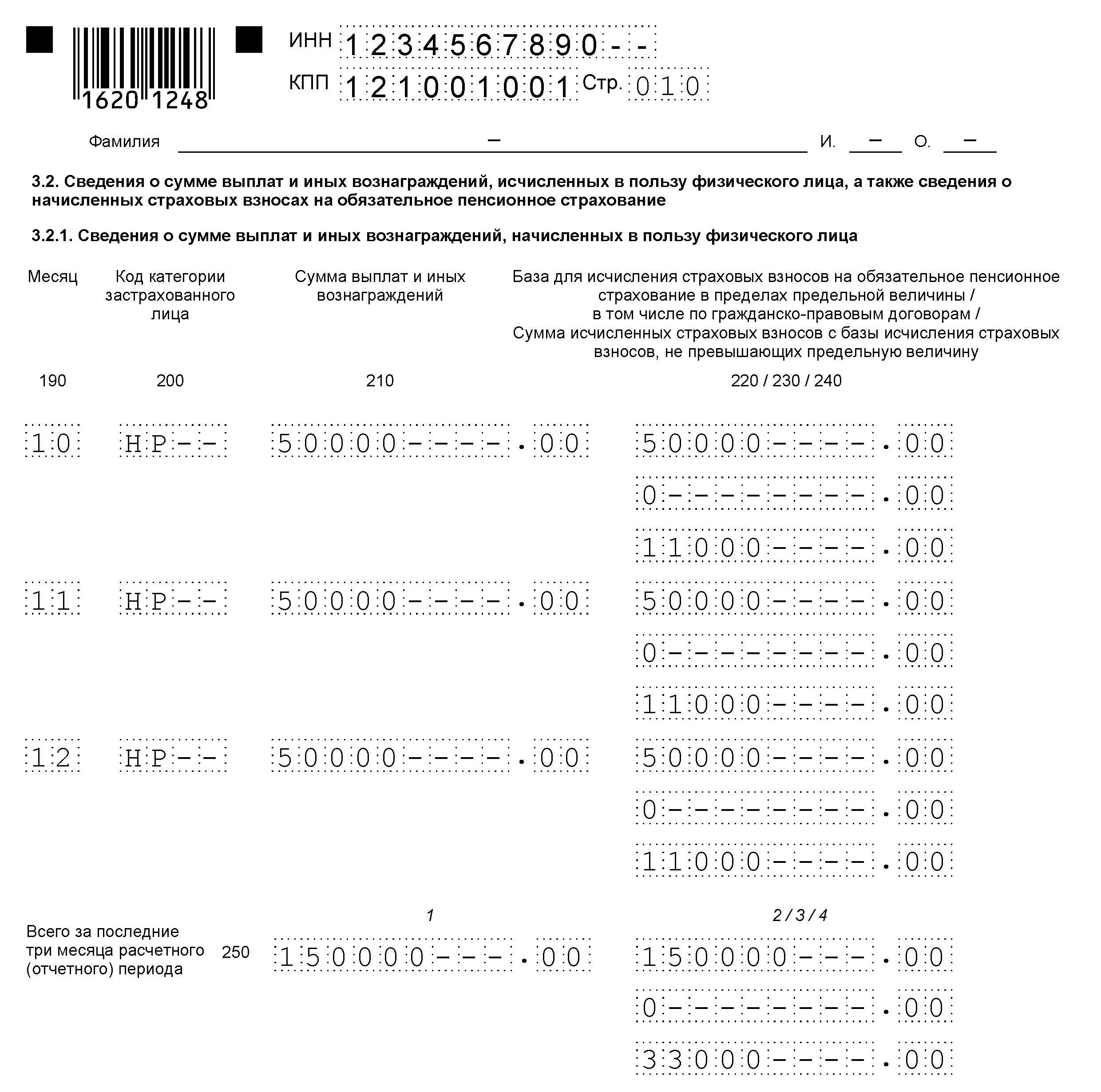

В подразделе 3.2.1 в графе 120 пропишите номер месяца, то есть первый месяц из последних трех — 1, второй — 2, третий — 3.

Для заполнения графы 130 обратитесь к Приложению 7 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.

Суммы доходов и начисленных страховых взносов заполняются по графам 140–170. Если применялись дополнительные тарифы, то заполните подраздел 3.2.2 графы 180–210. При этом в графе 190 укажите код застрахованного лица в соответствии с Приложением 8 Порядка заполнения.