Расчет ндфл с материальной выгоды

Доход в виде материальной выгоды: от исчисления НДФЛ до отражения в отчетности

Порядок налогообложения доходов в виде материальной выгоды всегда вызывал много вопросов. В статье рассмотрим механизм формирования налоговой базы и определения налога по доходам в виде материальной выгоды.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Доход в виде материальной выгоды это своего рода «виртуальный» доход, который можно только понять, что в данной конкретной ситуации налогоплательщик заплатил за пользование кредитом или займом меньшую сумму. Этот доход в отличие от дохода в денежной или натуральной форме нельзя пощупать. Однако в бюджет налоги уплачиваются в денежной форме.

К доходам физлица относят материальную выгоду, полученную (ст.212 НК РФ):

- от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или ИП, за исключением отдельных случаев. Минфин в письме от 4 июля 2017 г. № 03-04-05/42040 сообщил, что выгода появляется, если процентная ставка по займу меньше 2⁄3 установленной ЦБ РФ ставки рефинансирования. При этом ставку рефинансирования берут по дате получения «физиком» материальной выгоды от пониженных процентов. Такой датой признаётся конец каждого месяца, пока действует договор займа.

- от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

- от приобретения ценных бумаг, производных финансовых инструментов, за исключением ценных бумаг, приобретенных у контролируемой иностранной компании контролирующим физическим лицом, а также взаимозависимым лицом такого физического лица, если доходы иностранной компании от реализации данных ценных бумаг и расходы в виде цены их приобретения исключаются из ее прибыли (убытка).

Других случаев признания материальной выгоды доходом нет. Этот перечень носит закрытый характер.

Материальная выгода от экономии на процентах

Рассмотрим доход в виде материальной выгоды, полученный от экономии на процентах за пользование кредитными (заемными) средствами.

Такой доход образуется у физлица, если:

- заем беспроцентный

- ставка по рублевому займу меньше 2/3 ставки рефинансирования (ключевой ставки) Банка России (с 19 июня 2017 года ставка рефинансирования ЦБ РФ составляет 9% годовых, следовательно, пограничное значение составит: 2/3 х 9% = 6%)

- ставка по займу в валюте меньше 9%.

Из этого правила есть исключения. Материальной выгоды от экономии на процентах не возникает в двух случах:

- заемщик принес из ИФНС уведомление или справку, подтверждающие право на имущественный налоговый вычет по расходам на приобретение этого жилья. В уведомлении (справке) должны быть указаны реквизиты договора займа

- в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилого помещения.

Таким образом, НДФЛ не облагаются доходы в виде материальной выгоды, полученной:

- от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них

В двух последних случаях материальная выгода не облагается НДФЛ при условии, что у налогоплательщика есть право на получение имущественного налогового вычета, подтвержденного налоговым органом.

Документом, подтверждающим право налогоплательщика на получение имущественного налогового вычета, является:

- уведомление по форме, утв. Приказом ФНС России от 14.01.2015 № ММВ-7-11/3@

- может использоваться справка, форма которой рекомендована Письмом ФНС России от 15.01.2016 № БС-4-11/329@ — выдается для представления налоговым агентам

Важно, что уведомление и справка должны содержать реквизиты договора займа (кредита), на основании которого предоставлены заемные (кредитные) средства, израсходованные на приобретение недвижимости, в отношении которой предоставлен имущественный налоговый вычет.

Порядок освобождения от НДФЛ:

- начиная с месяца предоставления налогоплательщиком документа, подтверждающего его право на получение имущественного налогового вычета, суммы НДФЛ, удержанные налоговым агентом с дохода в виде материальной выгоды с начала налогового периода, подлежат зачету при исчислении сумм НДФЛ нарастающим итогом по суммам дохода налогоплательщика, подлежащим налогообложению (Письмо МФ РФ от 21.09.2016 № 03-04-07/55231).

Формулы для расчета материальной выгоды от экономии на процентах

Налоговая база по доходам в виде материальной выгоды от экономии на процентах рассчитывается по формуле:

Материальная выгода от экономии на процентах = (2/3 Ставки рефинансирования ЦБ РФ на последний день месяца — Ставка по кредиту или займу согласно условиям договора) х Сумма займа /365 или 366 дней х Количество дней пользования займом в месяце

Налог с дохода в виде материальной выгоды от экономии на процентах за пользование кредитными (заемными) средствами исчисляется по ставкам:

- 35% — если заемщик налоговый резидент РФ

- 30% — если заемщик нерезидент.

В том случае, если заем беспроцентный, то налоговая база рассчитывается по формуле:

Материальная выгода от экономии на процентах по беспроцентному займу = 2/3 Ставки рефинансирования ЦБ РФ на последний день месяца х Сумма займа /365 или 366 дней х Количество дней пользования займом в месяце

Налоговая база по доходу в виде материальной выгоды от экономии на процентах за пользование заемными средствами, а также налог исчисляется на последнее число каждого месяца пользования займом.

Удержание и перечисление НДФЛ

Как же происходит удержание и перечисление налоговым агентом НДФЛ, исчисленного с материальной выгоды? Если в текущем году заемщику выплачены денежные доходы — НДФЛ удерживается при любой ближайшей выплате денег заемщику.

Налог перечисляется в бюджет не позднее дня, следующего за днем, когда выплачены деньги.

В справке 2-НДФЛ материальная выгода указывается по коду дохода 2610. В поле «признак» ставится «1». Если в текущем году заемщику не выплачивались денежные доходы — налог в бюджет не перечисляется. При этом в ИФНС представляется Справка 2-НДФЛ, в которой указаны доход в виде материальную выгоды и сумма неудержанного НДФЛ. В этой справке в поле «признак» ставится «2», что означает передачу налога на взыскание в налоговые органы. В дальнейшем, в общем порядке со всеми остальными справками, которые налоговый агент представляет в ИФНС по каждому налогоплательщику, в отношении которого он выступал налоговым агентом, данная Справка подается, но уже с признаком «1» и это означает, что налоговый агент выполнил свои обязанности. Помимо этого, заемщику выдается аналогичная Справка (или справка бухгалтера в произвольной форме) не позднее 1 марта года, следующего за годом получения заемщиком материальную выгоды.

НДФЛ с материальную выгоды (и дохода в натуральной форме) не должен превышать 50% зарплаты на руки.

Отражение материальной выгоды в 6-НДФЛ

- Показывается в 6-НДФЛ за каждый период пользования займом

- В разд. 1:

- заполняется отдельный блок строк 010 — 050

- в строке 020 отражается материальную выгода, рассчитанная за весь отчетный период

- в строке 040 — исчисленный с нее НДФЛ

- в строке 070 — НДФЛ с материальную выгоды, удержанный с начала года до конца отчетного периода. Эта сумма обычно меньше исчисленного НДФЛ из строки 040 т.к. НДФЛ с материальную выгоды за последний месяц периода удерживают уже в следующем квартале

- В строку 080 НДФЛ с материальную выгоды включается только в 6-НДФЛ за год. В ней указывается НДФЛ с материальную выгоды, исчисленный 31 декабря, который налоговый агент не может удержать до конца текущего года

3. В разд. 2 заполняется столько блоков строк 100 — 140, сколько раз перечислялся НДФЛ с материальную выгоды в последнем квартале отчетного периода. В каждом из них указывается:

- в строке 100 — последний день месяца, за который рассчитана материальную выгода;

- в строке 110 — дата удержания НДФЛ;

- в строке 120 — следующий рабочий день после удержания.

Если заемщику выплачена зарплата или другие доходы в последний день отчетного периода:

- в строке 070 показывается НДФЛ, удержанный со всей материальную выгоды за период, т.е. вся сумма НДФЛ с материальную выгоды из строки 040;

- материальную выгоду, НДФЛ с которой перечислен в последний день квартала, показывается в разд. 2 за следующий квартал.

Например, не надо показывать в 6-НДФЛ за I кв. 2017 г. материальную выгоду, НДФЛ с которой перечислили 31 марта. Ведь срок уплаты налога по ст. 226 НК в этом случае — 03.04.2017. Эта материальная выгода отразится в разд. 2 Расчета 6-НДФЛ за полугодие 2017 г.

НДФЛ с материальной выгоды в 2019 году

ndfl_s_materialnoy_vygody_v_2019_godu.jpg

Похожие публикации

Почти все доходы, получаемые гражданами, облагаются НДФЛ. К ним относится и материальная выгода (МВ), доход от которой облагают по ставкам, установленным ст. 224 НК РФ.

Когда возникает материальная выгода

В основном, подобные выгоды появляются при приобретении гражданином права собственности на любой актив на более выгодных условиях, чем действующие для других потребителей критерии. Например, при получении кредита — беспроцентного или под процент ниже действующей предельной ставки, покупке ценных бумаг стоимостью ниже рыночной или услуг/товаров по договорам ГПХ у взаимозависимых с покупателем компаний и ИП. Ситуации, когда МВ возникает, поименованы в ст. 212 НК РФ. Там же представлен перечень необлагаемых исключений.

МВ образуется от экономии на кредитных процентах, если ставка по полученному займу ниже предельной, рассчитываемой как 2/3 ставки рефинансирования (ключевой ставки ЦБ). На дату этой публикации предельной является ставка 5,167% (7,75% х 2/3). Разница между предельной рефставкой и ставкой по займу формирует сумму облагаемой налогом экономии.

Процент НДФЛ с материальной выгоды

В основном, удержание НДФЛ с материальной выгоды осуществляется по ставке 35%, но она варьируется в зависимости от вида дохода и статуса плательщика. Так для физлиц — резидентов РФ действуют ставки:

- 35% — по МВ от экономии на кредитных процентах, не достигающих предельных величин, т.е. 2/3 ставки рефинансирования по рублевым и 9% годовых по валютным займам. МВ от экономии на кредитных процентах определяет налоговый агент — фирма или бизнесмен, предоставившие заем физлицу. С величины полученной выгоды он обязан рассчитать, удержать и перечислить НДФЛ;

13% — для налогообложения МВ по приобретениям ТМЦ у взаимозависимых лиц или ценных бумаг по сниженной стоимости.

Как рассчитать НДФЛ с материальной выгоды по займу

Наиболее распространенной считают ситуацию получения МВ от экономии на процентах по предоставленному займу. Вычислить МВ можно по формуле:

РЗ — размер займа;

Стреф — ставка рефинансирования ЦБ на дату получения дохода;

Стз — ставка по займу;

Дг — число дней в году — 365 или 366;

Дпз — число дней пользования займом.

К сведению! Рассчитывается НДФЛ с дохода за пользование займом на последнее число каждого месяца (считающееся датой получения дохода) на протяжении всего срока пользования кредитом, т.е., независимо от даты уплаты процентов и погашения займа, МВ исчисляется ежемесячно.

Для налогового резидента РФ налог с дохода от МВ рассчитывают по формуле:

Для нерезидента НДФЛ = РЗ х (2/3 Стреф – Стз) х Дпз / Дг х 30%.

Эта формула приемлема для расчета налога по рублевым займам, а кредиты, полученные в валюте, корректируют по показателю предельной ставки:

НДФЛ с суммы материальной выгоды по валютным займам = РЗ х (9% – Стз) х Дпз / Дг х 35% (или 30%).

Пример

Сотрудник компании – налоговый резидент РФ 01.02.2019 получил от работодателя заем в сумме 400 000 руб. на 6 месяцев под 3% годовых. Ставка рефинансирования в периоде кредитования – 7,75%, соответственно предельная ставка – 5,167%. Возникает экономия на процентах – 2,167% (5,167 – 3).

Полную сумму займа, согласно условиям договора, сотрудник вернул на счет фирмы 31.07.2019, а начисленные проценты уплачивал ежемесячно. Ставка НДФЛ с материальной выгоды — 35%.

Бухгалтер начисляет проценты и удерживает их из зарплаты каждый последний день месяца, а также удерживает НДФЛ с МВ. Расчет НДФЛ с материальной выгоды:

Дата

Число дней в месяце

Проценты за пользование займом по договору

(400000 х 3% / 365 х Дпз)

Проценты по предельной ставке

(400000 х 5,167% / 365 х Дпз)

МВ за период

(400000 х (5,167 – 3)% /365х Дпз)

Калькулятор НДФЛ с материальной выгоды по займу — 2020

Если организация/ИП выдала работнику или иному физлицу (в определенных случаях) беспроцентный заем или же заем, предусматривающий уплату заемщиком процентов по ставке ниже 2/3 ставки рефинансирования ЦБ РФ, то у работника/иного физлица, по общему правилу, возникает облагаемый НДФЛ доход, а у организации/ИП – обязанности налогового агента (п. 1 ст. 210 НК РФ, пп. 1 п. 1, пп. 1 п. 2 ст. 212, п. 1, 2 ст. 226 НК РФ).

Наш калькулятор поможет рассчитать вам сумму НДФЛ с материальной выгоды по займам, полученным как до 2016 года, так и после, по которым дата возврата займа приходится на период после 01.01.2016. В результате вы получите не только сумму материальной выгоды и НДФЛ с нее, но и подробную бухгалтерскую справку-расчет.

Дата получения займа

Выберите статус физлица

Выберите вид займа

Ставка по займу

Было частичное погашение займа

Укажите последнюю дату уплаты процентов, если она приходится на период до 2016 г., а также сумму непогашенного займа на эту дату

Укажите фактические даты погашения займа и остаток займа после погашения на эти даты, начиная с последнего погашения займа в период до 2016 г. (если таковое было)

Укажите даты погашения займа и остаток непогашенного займа на эти даты

Укажите даты погашения займа после 1 января 2016 года и остаток непогашенного займа на эти даты

Укажите даты погашения займа и остаток непогашенного займа на эти даты

Укажите последнюю дату уплаты процентов, если она приходится на период до 2016 г.

Дата возврата займа

При каких условиях материальная выгода облагается НДФЛ

С 2018 года изменился порядок обложения НДФЛ материальной выгоды по займам (пп.1 п.1 ст.212 НК РФ (в ред., действ. с 01.01.2018)). Так, облагаемая налогом выгода возникает при соблюдении хотя бы одного из условий:

- заем получен физлицом от организации или ИП, с которыми он состоит в трудовых отношениях;

- заем получен физлицом от организации или ИП, которые признаны с ним взаимозависимыми лицами;

- экономия на процентах фактически является материальной помощью;

- экономия на процентах фактически является формой встречного исполнения организацией или ИП обязательства перед физлицом, в т.ч. оплатой (вознаграждением) за поставленные им товары (выполненные работы, оказанные услуги).

Правда, иногда материальная выгода не облагается НДФЛ, даже вопреки соблюдению хотя бы одно из вышеназванных условий.

Когда у заемщика в любом случае не возникает облагаемой НДФЛ материальной выгоды по займу

Материальная выгода освобождается от налогообложения при выполнении двух требований (пп. 1 п. 1 ст. 212 НК РФ):

- в договоре займа указано, что денежные средства предоставлены заемщику для покупки конкретного жилья или для строительства жилья;

- заемщик представил заимодавцу уведомление или справку из ИФНС, подтверждающие право заемщика на получение имущественного вычета в отношении этого жилья. Причем, в документе из ИФНС обязательно должны быть указаны реквизиты договора займа (п. 2 Письма Минфина от 21.09.2016 № 03-04-07/55231 ).

Какая сумма признается материальной выгодой по займу

Выгодой от экономии на процентах признается:

- если договор процентный, то разница между суммой процентов, рассчитанных исходя из 2/3 ставки рефинансирования ЦБ, и суммой процентов, рассчитанных исходя из ставки, прописанной в договоре займа;

- если договор беспроцентный, то сумма процентов, рассчитанных исходя из 2/3 ставки рефинансирования ЦБ.

На какую дату нужно рассчитывать материальную выгоду по займу

Для целей уплаты НДФЛ доход в виде материальной выгоды от экономии на процентах считается полученным на последнее число каждого месяца в течение срока, на который выдан заем (пп. 7 п. 1 ст. 223 НК РФ). Следовательно, налоговому агенту на эти даты необходимо производить расчет материальной выгоды и НДФЛ с нее.

Ставка НДФЛ с материальной выгоды по займу

По какой ставке НДФЛ будет облагаться материальная выгода от экономии на процентах, зависит от такого, кто получил материальную выгоду: резидент или нерезидент РФ (п. 2 ст. 207 НК РФ). Так, доход в виде материальной выгоды налогового резидента РФ будет облагаться по ставке 35% (п. 2 ст. 224 НК РФ), а не резидента – по ставке 30% (п. 3 ст. 224 НК РФ). То есть в данном случае нерезиденты оказываются более в выгодном положении, нежели резиденты РФ.

При выдаче займов в инвалюте тоже может возникнуть облагаемая НДФЛ материальная выгода

При получении займа в иностранной валюте у заемщика образуется материальная выгода, облагаемая НДФЛ, если (пп. 2 п. 2 ст. 212 НК РФ):

- выдан процентный заем со ставкой менее 9% годовых (материальной выгодой признается разница между суммой процентов, рассчитанных исходя из 9% годовых, и суммой процентов, рассчитанных исходя из ставки, прописанной в договоре займа);

- выдан беспроцентный заем (материальной выгодой признается сумма процентов, рассчитанных исходя из 9% годовых);

Соответственно, заимодавец в подобной ситуации становится налоговым агентом по НДФЛ.

Материальная выгода в отчетности по НДФЛ

Информацию, связанную с доходом в виде материальной выгоды по займу и НДФЛ с него, нужно отразить:

- в справке 2-НДФЛ (материальной выгоде от экономии на процентах соответствует код 2610 (Приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ));

- в расчете по форме 6-НДФЛ.

Здесь стоит отметить, что у орагнизации/ИП не всегда может быть возможность удержать НДФЛ, исчисленный с материальной выгоды, и перечислить его в бюджет (например, если заем выдан физлицу, не являющемуся работником, и других доходов, кроме займа, организация/ИП ему не выплачивает). В этом случае заимодавцу, помимо подачи 2-НДФЛ в общем порядке (п. 2 ст. 230 НК РФ), необходимо не позднее 1 марта года, следующего за годом, в котором НДФЛ не был удержан, сообщить об этом в ИФНС, подав справку 2-НДФЛ с признаком «2», а также направить справку самому физлицу (п. 5 ст. 226 НК РФ).

Материальная выгода и страховые взносы

Материальная выгода от экономии на процентах не облагается страховыми взносами (п. 4 ст. 420 НК РФ).

Заполнение формы 6-НДФЛ: материальная выгода (даты и суммы)

1. Компания посчитала НДФЛ с материальной выгоды и удержала с ближайшей зарплаты

Компания выдала сотруднику беспроцентный заем. На конец месяца компания рассчитала материальную выгоду, а удержала НДФЛ с ближайшей зарплаты.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. В последний день месяца исчислите НДФЛ с материальной выгоды. Удержать налог надо с ближайшего денежного дохода (п. 4 ст. 226 НК РФ). Если компания в течение отчетного периода удержала исчисленный налог с зарплаты, заполните материальную выгоду в разделах 1 и 2 расчета. В разделе 1 выгоду заполняйте в отдельном блоке строк 020–050.

Если работник получал в течение периода зарплату и доходы в виде материальной выгоды, в строке 060 посчитайте этого сотрудника один раз.

Что касается раздела 2, дата получения дохода по зарплате — тоже последний день месяца. Поэтому выгоду и зарплату можно объединить в один блок строк 100–140. При этом не важно, что доходы облагаются НДФЛ по разным ставкам (письмо ФНС России от 27.04.16 № БС-4-11/7663).

Если компания удержала налог с авансовой части зарплаты, в разделе 2 выгоду отразите отдельно. В строке 100 поставьте последний день месяца, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

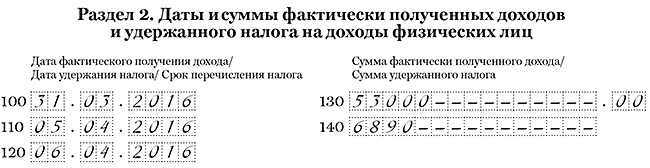

1 апреля компания выдала сотруднику беспроцентный заем 300 000 руб. На 30 апреля она рассчитала материальную выгоду — 1803,28 руб. (300 000 руб. × 2/3 × 11%. 366 дн. × 30 дн.). На эту же дату исчислила НДФЛ — 631 руб. (1803,28 руб. × 35%).

Компания удержала НДФЛ с зарплаты за апрель, которую выдала 5 мая. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Дата получения дохода по зарплате — 30 апреля. Дата удержания налога и крайний срок перечисления НДФЛ совпадают. Поэтому компания объединила зарплату и выгоду в один блок строк 100–140. Доходы — 39 803,28 руб. (38 000 + 1803,28). Сумма НДФЛ — 5571 руб. (4940 + 631).

Всего компания начислила зарплату за полугодие 15 сотрудникам — 1 230 000 руб., предоставила вычеты — 97 000 руб., исчислила и удержала НДФЛ — 147 290 руб. ((1 230 000 руб. — 97 000 руб.) × 13%). Всего компания удержала 147 921 руб. (147 290 + 631).

Материальную выгоду компания показала, как в образце 51.

Образец 51. Как заполнить расчет, если компания удержала налог с выгоды в текущем квартале:

2. Компания не смогла удержать НДФЛ с выгоды в текущем квартале

Компания выдала сотруднику беспроцентный заем. На конец июня она рассчитала материальную выгоду и НДФЛ с нее. Но удержать налог компания смогла только в июле. Этот месяц приходится на следующий отчетный период.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Если компания не смогла удержать НДФЛ в отчетном периоде, заполняйте такой доход по аналогии с переходящей зарплатой. Поскольку компания начислила доход и исчислила НДФЛ в июне, включите выгоду в раздел 1 расчета за полугодие (письмо ФНС России от 23.03.16 № БС-4-11/4900@).

Материальная выгода облагается по ставке 35 процентов. По таким доходам заполните отдельный блок строк 020–050. В строке 020 покажите начисленную выгоду за июнь, в строке 040 — исчисленный с нее НДФЛ.

Удержанный НДФЛ в строке 070 раздела 1 можно не заполнять, так как компания не удержала налог в отчетном периоде (письмо ФНС России от 16.05.16 № БС-4-11/8609). В строку 080 налог, не удержанный с материальной выгоды, также не включайте, так как компания удержит налог до конца года.

Раздел 2 заполните в отчетности за тот период, в котором смогли удержать НДФЛ. То есть в расчете за девять месяцев.

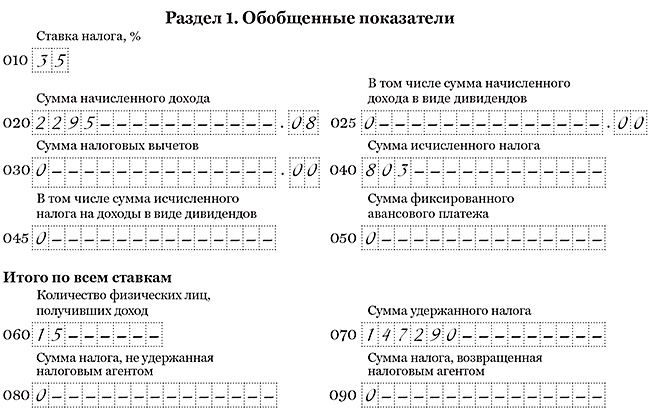

Компания выдала сотруднику заем 1 июня — 400 000 руб. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 2295,08 руб. (400 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 803 руб. (2295,08 руб. × 35%). Налог компания удержала только в июле.

На дату заполнения расчета компания еще не удержала НДФЛ с выгоды, поэтому в строке 070 этот налог не отражала. В разделе 1 выгоду компания заполнила, как в образце 52.

Материальную выгоду компания включила в раздел 2 расчета за девять месяцев.

Образец 52. Как заполнить расчет, если компания удержала налог с выгоды в следующем квартале:

3. Компания не сможет удержать НДФЛ с выгоды до конца года

Компания выдала беспроцентный заем сотруднику. Он ушел в неоплачиваемый отпуск до конца года.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. Доход определяйте, даже если компания не сможет удержать НДФЛ до конца года.

Поскольку компания начислила доход в отчетном периоде, включите его в раздел 1 расчета. Строки 020–050 заполните по материальной выгоде отдельно от других доходов. Ведь она облагается налогом по ставке 35 процентов. В строке 020 запишите доход, в строке 040 — исчисленный НДФЛ. Поскольку компания до конца года не сможет удержать НДФЛ, запишите его в строке 080.

В разделе 2 компания сможет заполнить только дату получения дохода в строке 100 и размер выгоды в строке 130. Налоговики в подобных ситуациях рекомендуют заполнить строки так. В строке 110 продублировать дату из строки 100. А в строке 120 поставить следующий день (письмо ФНС России от 28.03.16 № БС-4-11/5278@). Есть и другой вариант — вообще не заполнять материальную выгоду в разделе 2 расчета (письмо ФНС России от 27.01.17 № БС-4-11/1373@).

Аналогично заполняйте расчет в любых ситуациях, когда не можете удержать НДФЛ с материальной выгоды. Например, выдали заем «физику», который не работает в компании.

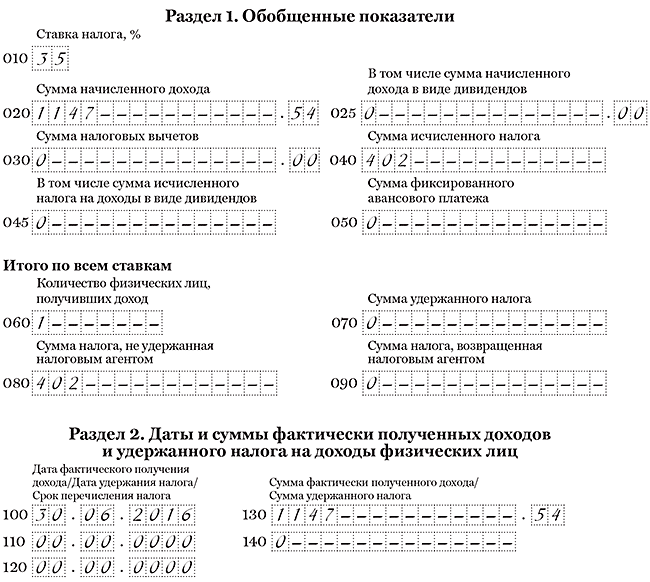

Компания 1 июня выдала директору беспроцентный заем — 200 000 руб. С начала года директор находится в отпуске за свой счет. Удержать НДФЛ до конца года компания не сможет. Других доходов за весь отчетный период не было. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 1147,54 руб. (200 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 402 руб. (1147,54 руб. × 35%). Выгоду и налог с нее компания отразила в строках 020, 040 и 080 раздела 1 расчета. Других выплат в течение квартала не было, поэтому компания отразила материальную выгоду в разделе 2, как рекомендует ФНС. Компания заполнила 6-НДФЛ, как в образце 53.

Образец 53. Как заполнить расчет, если компания не может удержать налог с выгоды:

Налогоплательщик ПРО, 2017