Расчет балансовой стоимости активов по балансу

Где в бухгалтерском балансе стоимость активов

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

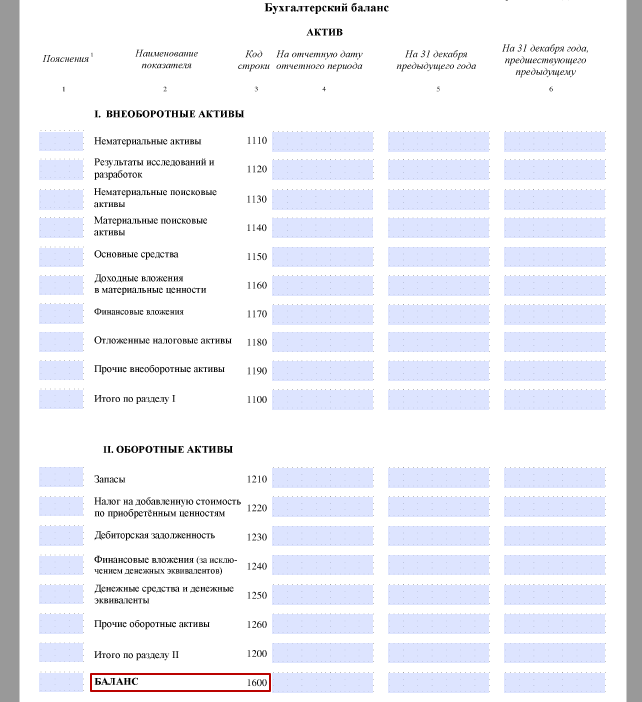

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

Балансовая стоимость активов

Мы рассказывали в отдельных консультациях об активах предприятия, приводили их классификацию, а также рассматривали вопрос отражения активов в балансе. В этом материале остановимся подробнее на балансовой стоимости активов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса – это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов – это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу – это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99 ).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств – это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (СОСТ) на любую отчетную дату определяется так:

где Д01 – дебетовое сальдо по счету 01 «Основные средства»;

К02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (АСГ) – это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

где АНГ — стоимость активов по балансу на начало года;

АКГ – стоимость активов по балансу на конец года.

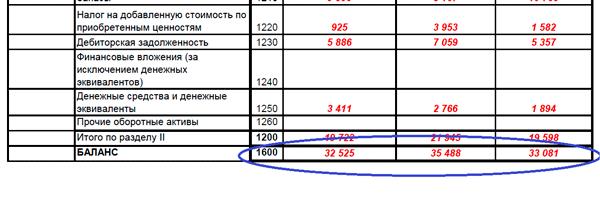

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2016 год величина активов организации составила (в тыс.руб.):

Балансовая стоимость активов

В соответствии с п. 3 Информационного письма Президиума ВАС РФ от 13.03.2001 № 62, для определения БСА учитывается сумма активов по последнему утвержденному отчету. Как указано в Письме от 16.10.2001 № ИК-07/703, данный показатель не тождественен стоимости ЧА. Остановимся подробнее на анализе этих документов.

Для чего применяется

Для одобрения крупной сделки для ООО и(или) АО требуется получить одобрение учредителей или акционеров. Например, при реализации имущества, цена которого превышает на 25 % БСА. Важность корректного расчета заключается в том, что при ее неверном расчете сделка признается недействительной.

Также рассчитать БСА важно для понимания, может ли компания попасть под налоговый мониторинг и избавиться от камеральных и выездных налоговых поверок: этот показатель на 31 декабря года, предшествующего году подачи заявления на мониторинг, должен быть не меньше 3 млрд руб.

Для объединения организаций в КГН все объединяемые предприятия вместе, как одно из условий, должны иметь на 31 декабря БСА не менее 300 млрд руб.

Определение

Стоимость активов по балансу — это что? Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Фактически БСА организации составляет сумма активов бухгалтерского баланса: это сумма ее внеоборотных и оборотных средств или сумма итогов разделов I и II этого отчета. Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

По данным баланса так же легко определяется среднегодовая стоимость активов. С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества. Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом.

Балансовая стоимость активов

Чтобы разобраться, что такое в бухгалтерии балансовая стоимость активов, требуется детально изучить законодательные нормативы, регламентирующие строки для ее отражения, указывающие на ее состав и определяющие основное понятие.

Что такое балансовая стоимость активов?

Балансовая стоимость активов – это совокупность ценностей и объектов организации, выраженная в цифрах. Простыми словами – это итог оценки имущества. Отображается полученная информация в финотчетности бухгалтера.

Важно: стоимость активов по балансу отличается от оценки чистых объектов, последнее значение – это сумма ценностей предприятия за исключением его обязательств.

Данный показатель имеет важное значение для принятия решающих управленческих решений по оптимизации деятельности предприятия, кредитования, привлечения сторонних инвестиций.

Регламентируется процесс применения балансовой стоимости, порядок ее расчета и определение понятия в целом следующими нормативами:

- ФЗ-208 об АО от 1995 года;

- ФЗ-14 от 1998 года об ООО;

- ВАС РФ № 62 от 2001 года;

- Письмо ФКЦБ РФ № ИК-07/7003 от 2001 года.

В БСА включается ценовая стоимость активов, без учета разницы к какой группе они относятся.

Где находится стоимость активов в балансе?

Сумма всех активов в балансе отображается по строке 1600

Отображается информация по сумме всех активов в строке 1 600 ББ. При этом данные по внеоборотным объектам указаны в строке 1 100 ББ, а оборотные в строке 1 200 ББ.

К внеоборотным относятся основные фонды и НМА. Данные по ним указываются по остатку стоимости или по цене закупки за минусом трат на амортизацию. Учитывается также переоценка оборудования, если в компании практикуют ее проведение.

Оборотными являются объекты, систематически использующиеся в рабочем процессе организации на протяжении года или одного рабочего периода. В их состав включены:

- материальные ценности;

- складские запасы;

- дебиторские долги;

- финансы;

- инвестиции на краткий период;

- начисленный НДС на приобретение ценностей, который косвенно имеет отношение финансированию.

Исходя из учетной политики, принятой на предприятии, можно рассчитывать общий объем всех составляющих или же суммировать цифры по отдельным блокам (нематериальные ценности, основные фонды и пр.)

Итак, балансовая стоимость активов – это строка баланса 1 600 ББ, предназначенная для отображения общей суммы внесенных данных во все строки по объектам. Ее заполнение происходит на последнюю отчетную дату.

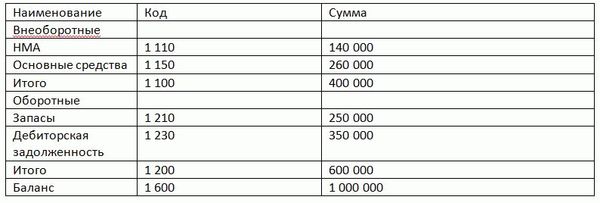

Расчет балансовой стоимости активов

Основой для проведения расчета является сверстанный баланс, раскрывающий сведения об общей цене имущества фирмы, включительно с активами и нематериальными объектами. Итогом расчета является сумма строк 1 100 и 1 200 внесенная в строку 1 600.

Поводить расчет следует согласно регламенту, нормативных документов за вычетом регулирующих величин, перечень которых внесен в п. 35 ПБУ 4/99.

Как правильно суммируются величины активов в балансе строки, можно рассмотреть на следующем примере:

Еще можно рассчитать средний показатель по балансу. Для этого необходимо использовать формулу, в которой итоговая сумма получится в результате сложения показателей по балансу на начало года и цену объектов на его завершение, разделенная на 2. Используется сумма, выведенная на последний день календарного года.

Среднегодовая стоимость высчитывается как среднеарифметическая величина на начало и конец года

Поэтому для первого показателя берутся данные из строки 1 600 предпоследней отчетности, то есть за год перед минувшим. Для второго показателя используется цифра с бухгалтерской отчетности за декабрь минувшего года.

Например, чтобы узнать средний показатель за 2019 год, нужно взять данные на 31.12.2018 года и на 31.12.2019 года. Например, 1 200 + 1200 / 2 = 1 200 рублей. Такой показатель может в результате оказаться более объективным определителем рентабельности деятельности, опуская разовые колебания, возникающие по одной или нескольким отчетностям.

Для чего применяется показатель балансовой стоимости активов

Полученный расчет используется для решения большого количества вопросов, но прежде – это финансовый анализ рентабельности предприятия. Благодаря его изучению можно узнать, сколько принесет каждый расходованный рубль.

Также балансовая стоимость является основой при расчете коэффициента оборачиваемости активов, показателем эффективного использования их предприятием.

Кроме этого можно рассчитывать значимость сделки путем определения размера имущества, которое предприятие рискует потерять при ее проведении. Согласно нормам, сделка в результате проведения которой фирма может потерять 25% своего имущества признается крупной и для подтверждения участия в ней необходим сбор акционеров.

Важно: если расчет показателя по балансу был проведен неверно, то сделка, уже состоявшаяся, может признаться недействительной.

Правильно рассчитанная БСА дает возможность присоединится к компаниям, попавшим под налоговый мониторинг, применяемый с 2016 года в РФ. Такие компании не подвергаются налоговым и камеральным проверкам. Специалисты ФНС путем удаленного доступа контролируют отчетность компании, особое внимание уделяют при этом сделкам с рисками.

Чтобы попасть в число таких предприятий должны соблюдаться условия, установленные п. 3, ст. 105.26 НК РФ.

Важно: правильный расчет БСА – это оценка имущества предприятия, эффективности его использования и подтверждение легитимности сделок.

Заключение

БСА имеет важную роль для составления многих бухгалтерских документов и оптимизационных процессов, проводимых руководством компании. Она дает возможность объективно определить качество ее работы и доходность в прошедшем году. На основании такого отчета, можно определить эффективность применения любого основного средства, вложений в сделки и ведения бизнеса в целом.