Нулевой расчет страховых взносов в фнс

Нулевой отчет РСВ 2019: бланк и образец

Расчет по страховым взносам представляется всеми организациями и ИП, имеющими наемных работников. Факт выплаты дохода сотрудникам при этом значения не имеет. Рассмотрим, по какой форме и в какой срок нужно сдать в ИФНС нулевой РСВ за 2019 год.

Нужно ли сдавать нулевой РСВ?

Расчет по страховым взносам содержит в себе информацию об исчисленных и уплаченных в отчетном периоде страховых взносах за сотрудников. РСВ как нулевой, так и с начислениями, сдается в отношении:

- сотрудников, с которыми заключены трудовые договоры;

- граждан, работающих по гражданско-правовым договорам;

- физлиц, с которыми заключены договоры об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательские лицензионные договоры, а также лицензионные договоры о предоставлении права использования результатов интеллектуальной деятельности;

- авторов произведений в рамках договора авторского заказа.

К лицам, обязанным сдать РСВ, относятся:

- организации — независимо от наличия наемных работников;

- обособленные подразделения российских компаний (ОП) — если они самостоятельно перечисляют зарплату своим работникам и платят с нее страховые взносы;

- ОП иностранных компаний — если они ведут деятельность на территории РФ;

- ИП — при наличии наемных работников;

- главы КФХ — независимо от наличия сотрудников;

- физические лица без статуса ИП — если имеют сотрудников.

При этом факт выплаты дохода сотрудникам и уплаты с него страховых взносов для сдачи нулевого РСВ значения не имеет. Отчет сдается всегда при наличии наемных работников. Если взносы с дохода не уплачивались, в ИФНС нужно сдать нулевой РСВ.

В каких случаях сдается нулевой РСВ

Нулевой РСВ за 2019 год сдают:

- Организации с единственным учредителем-генеральным директором.

При этом, не имеет значения заключен ли с ним трудовой договор и выплачивается ли ему заработная плата (Письмо Минфина России от 18.06.2018 № 03-15-05/41578).

- Организации и ИП, приостановившие деятельность.

Работодатели сдают отчет, даже если в 2019 году деятельность не велась и доходы сотрудникам не выплачивались вообще (Письмо ФНС России от 03.04.2017 № БС-4-11/6174).

- Главы КФХ при отсутствии сотрудников.

Главы КФХ сдают отчет не только в случае приостановки деятельности, но и тогда, когда сотрудников нет совсем (Письмо ФНС России от 25.12.2017 № ГД-4-11/26372@).

Не сдают нулевой РСВ ИП, адвокаты и нотариусы, не имеющие наемных работников.

Форма нулевого РСВ за 2019 год

Нулевой РСВ за 2019 год сдается по форме, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Начиная с отчетности за 1 квартал 2020 года нулевой РСВ нужно сдавать по новой форме, утв. Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

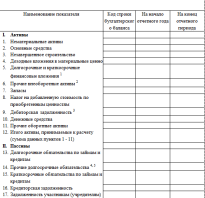

Состав нулевого РСВ включает в себя только 5 листов:

- Титульный.

- Раздел 1.

- Подраздел 1.1 приложения № 1 к разделу 1.

- Подраздел 1.2 приложения № 1 к разделу 1.

- Приложение № 2 к разделу 1.

- Раздел 3.

С отчетности за 1 квартал 2020 года состав нулевой отчетности заметно сократится, в него не нужно будет включать подразделы к разделу 1.

Как сдавать нулевой РСВ 2019

Сдача обычного РСВ напрямую привязана к количеству сотрудников, которым выплачен доход. Если их больше 10, то отчет сдается только в электронной форме, если меньше — допускается представление РСВ на бумаге.

Нулевой РСВ не привязан к количеству сотрудников, так как причиной его представления является отсутствие выплат в целом. А это значит, что сдать его можно:

Сдать отчет в ИФНС можно лично, через представителя или направив заказным письмом с описью вложения.

- В электронной форме.

РСВ в форме электронного документа направляется в ИФНС по телекоммуникационным каналам связи через операторов электронного документооборота. Перед этим отчет подписывается ЭЦП.

Способ сдачи работодатель выбирает на свое усмотрение.

Срок сдачи нулевого РСВ за 2019 год

Срок сдачи РСВ как нулевого, так и с начислениями — не позднее 30 числа месяца, следующего за отчетным кварталом.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчета за 2019 год не выпадает на выходной или праздник и поэтому не переносится.

Сдать нулевой РСВ за 2019 нужно до 30.01.2020.

Требования к заполнению РСВ за 2019 год

Заполняя нулевой РСВ, нужно придерживаться определенных требований. Перечислены они в Порядке заполнения расчета, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@:

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

- Строку «Фамилия______И.О.» на каждой странице расчета заполняют только физические лица, не являющие ИП, у которых нет ИНН.

Заполнять обычный РСВ (с показателями) удобнее в следующем порядке: Титульный лист, Раздел 3, подразделы 1.1 и 1.2 к разделу 1, раздел 1. Для нулевого РСВ этого порядка можно не придерживаться, так как по всем суммовым показателям в этом отчете будут указаны нули.

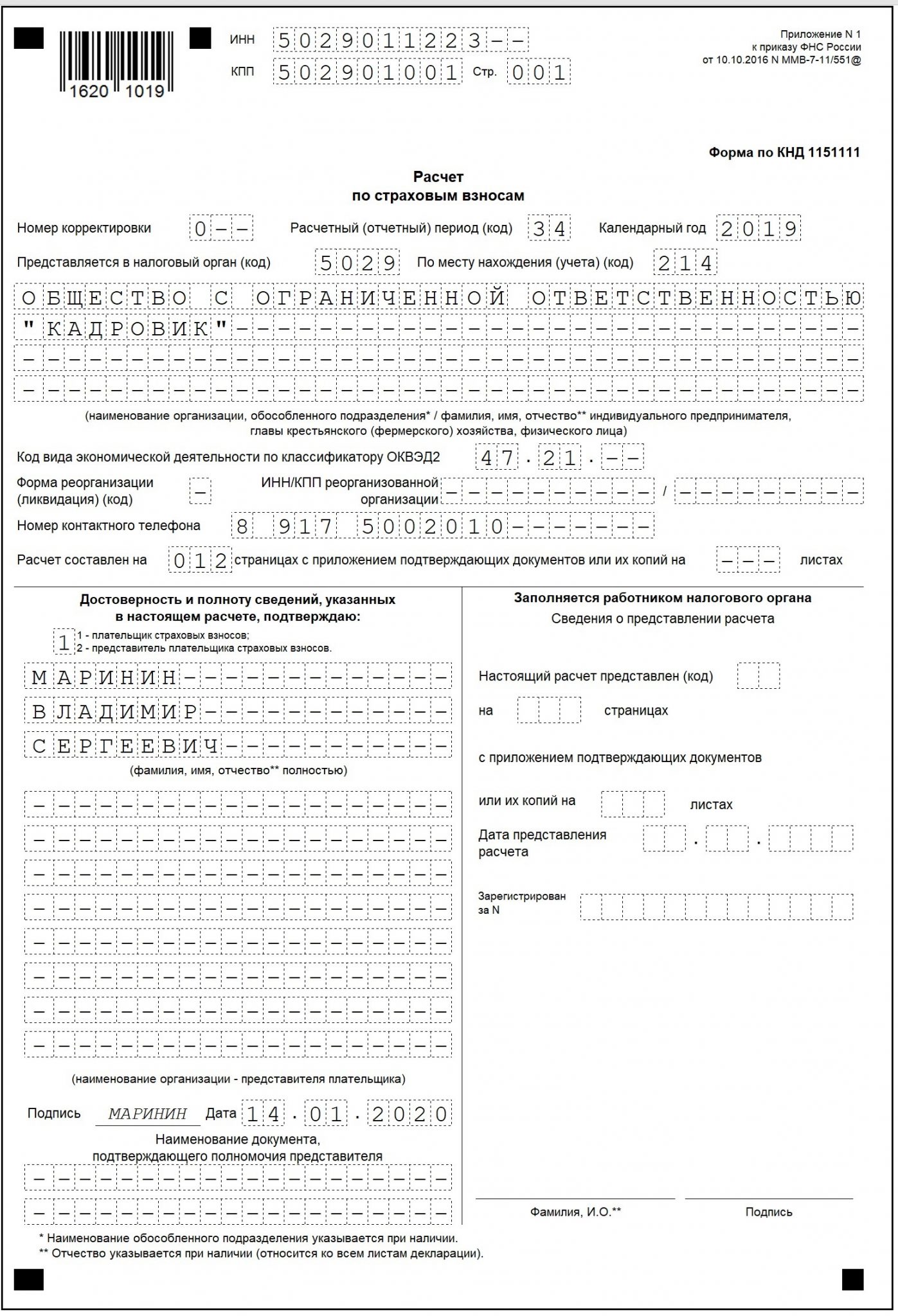

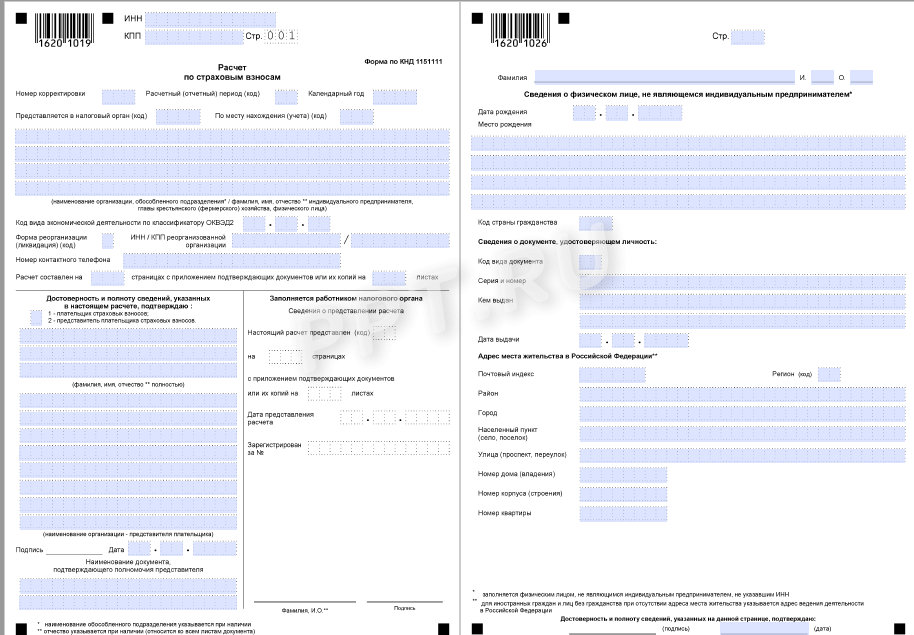

Заполняем титульный лист

Титульный лист заполните в общем порядке с указанием всех необходимых данных о страхователе. Подробно об этом мы рассказали в этой статье.

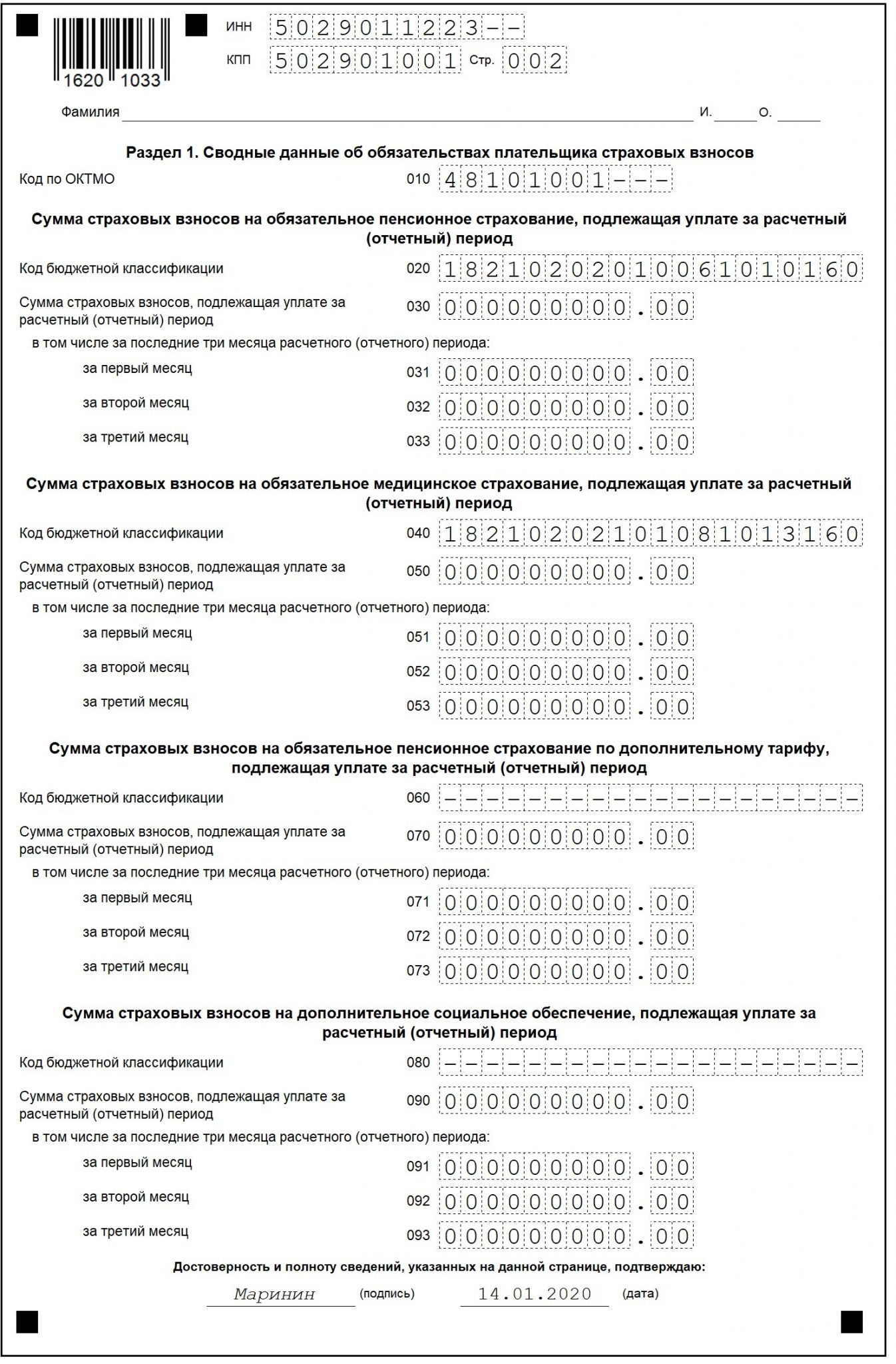

Заполняем раздел 1

В разделе 1 заполните:

- стр. 010 — код ОКТМО, по которому перечислялись страховые взносы.

Код необходимо указать в соответствии с Классификатором, утв. Приказом Росстандарта от 14.06.2013 № 159-ст. Узнать ОКТМО можно также с помощью бесплатного сервиса на сайте ФНС РФ.

- стр. 020 — КБК на уплату взносов на ОПС.

При заполнении нулевого РСВ за 2019 год необходимо указать КБК 18210202010061010160.

- стр. 040 — КБК на уплату взносов на ОМС.

Заполняя нулевой РСВ 2019 укажите код 18210202101081013160.

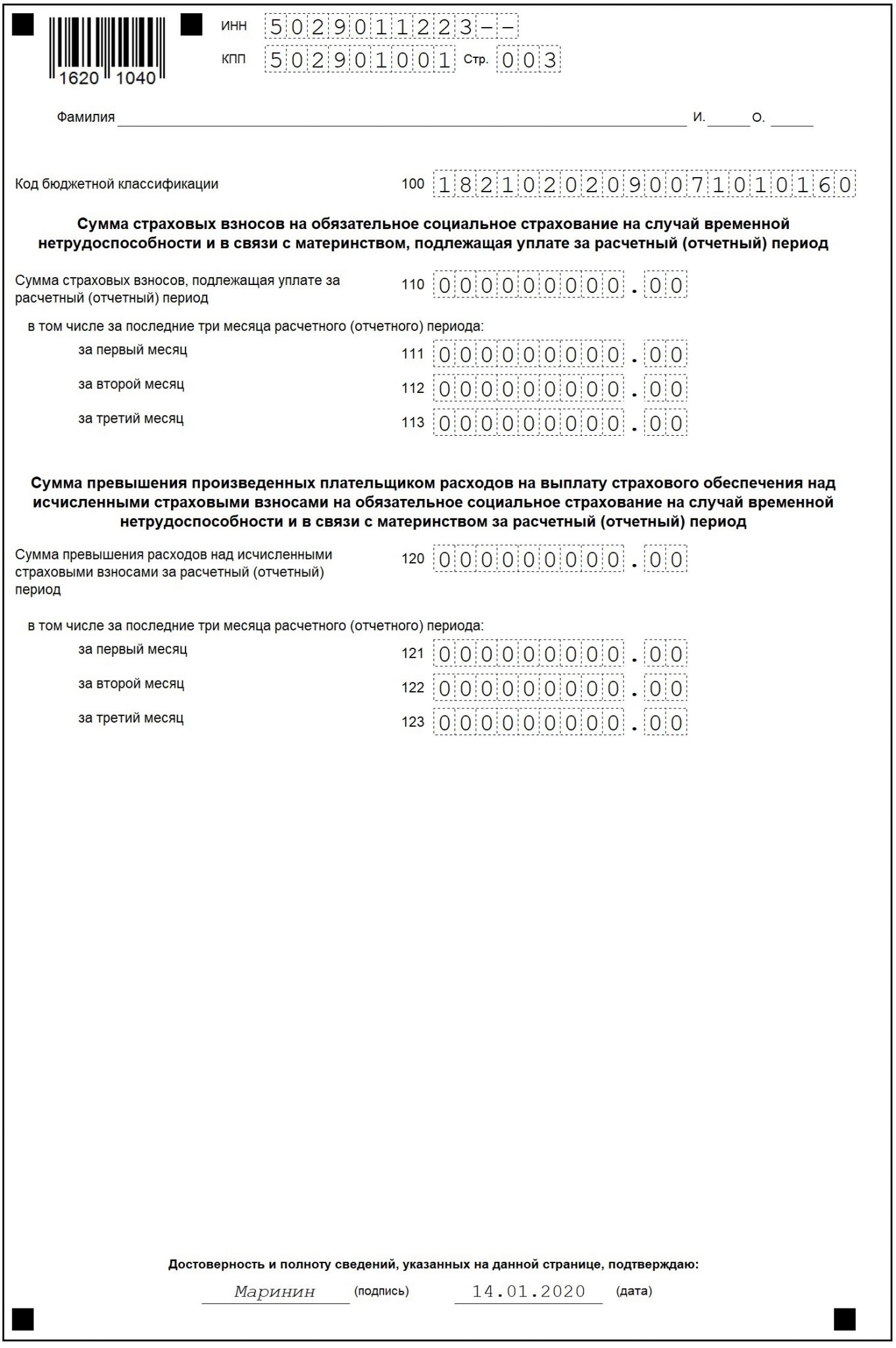

- стр. 100 — КБК на уплату взносов на ВНиМ.

Оформляя отчет за 2019 год укажите КБК 18210202090071010160.

- стр. 060 и 080 — поставьте прочерк.

Во всех остальных строках нужно поставить нули.

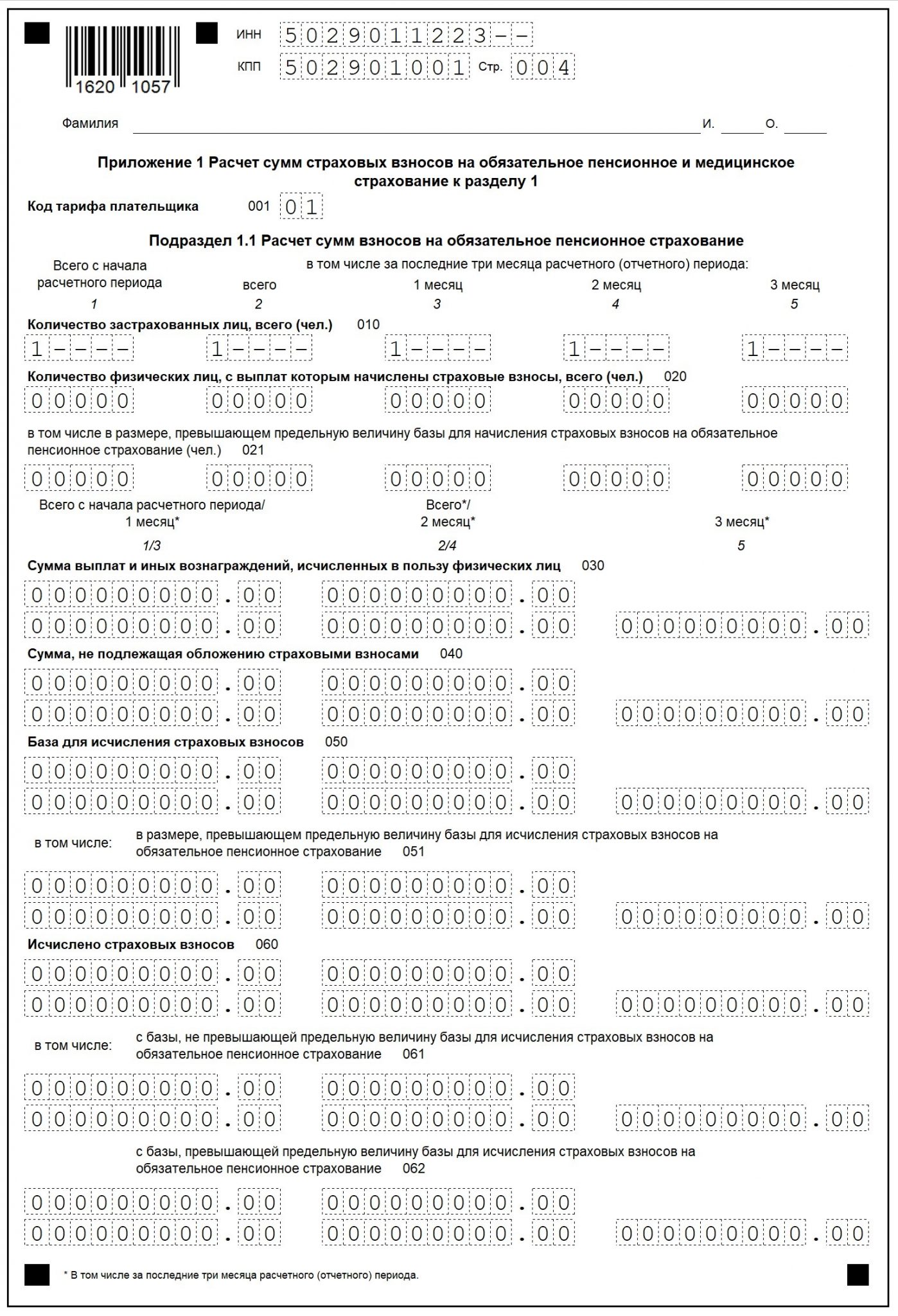

Заполняем подраздел 1.1 приложения 1

В этом разделе заполните:

- стр. 001 — код плательщика тарифа.

Эти коды приведены в Приложении № 5 к Порядку заполнения.

- стр. 010 – количество застрахованных лиц.

Слева направо укажите общее число застрахованных сотрудников, по которым подается отчет:

- за весь 2019 год;

- отдельно за 4 квартал;

- отдельно за каждый месяц 4 квартала (1-й месяц — октябрь, 2-й месяц — ноябрь, 3-й месяц — декабрь).

Если РСВ подается только по единственному учредителю-директору во всех строках укажите «1».

Во всех остальных строках поставьте нули.

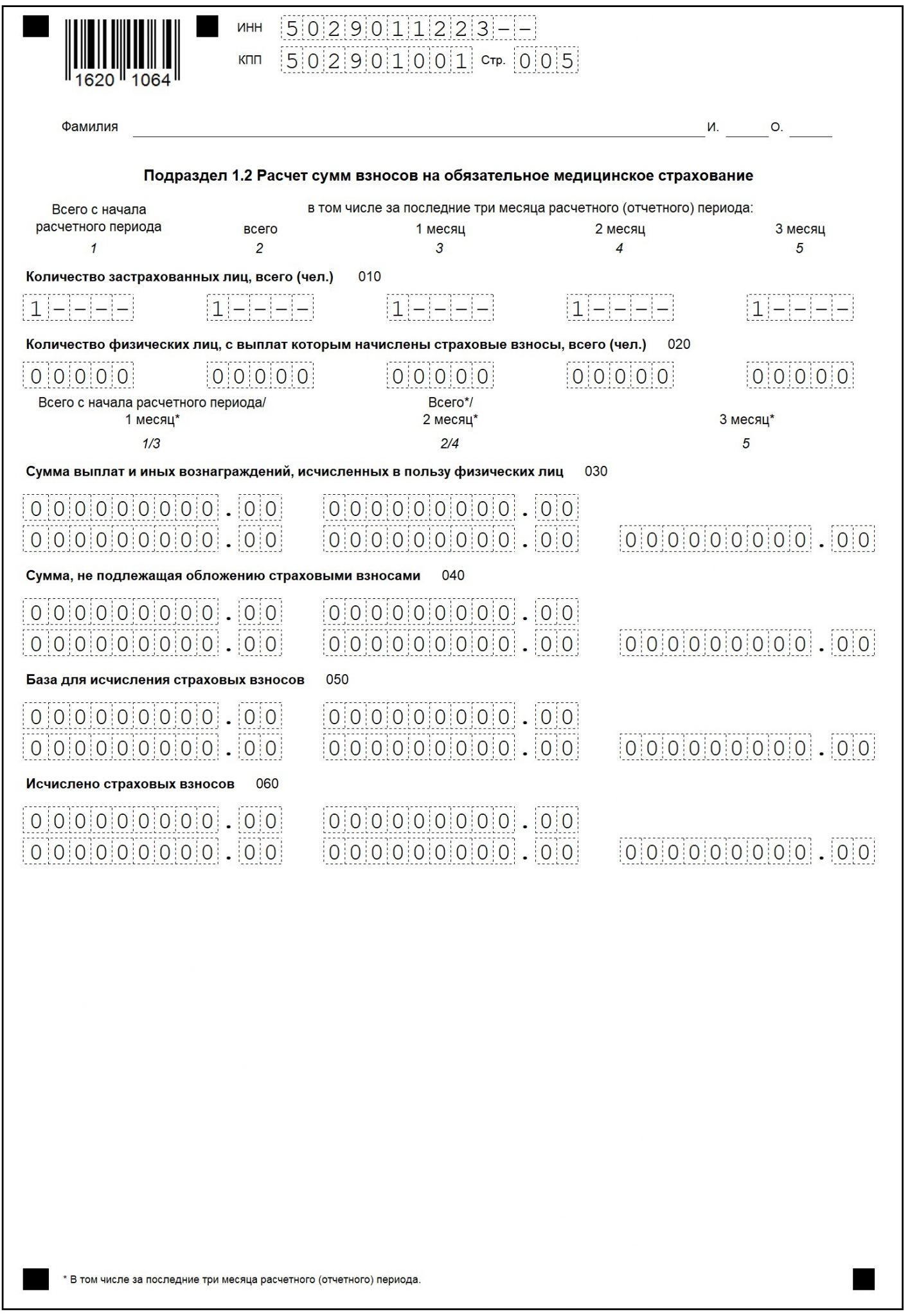

Заполняем подраздел 1.2 приложения 1

На этом листе нужно заполнить лишь строку 010, в которой также, как и в подразделе 1.1, указать общее количество застрахованных сотрудников в целом за год, отдельно за 4 квартал и каждый месяц 4 квартала. Во всех остальных строках ставим нули.

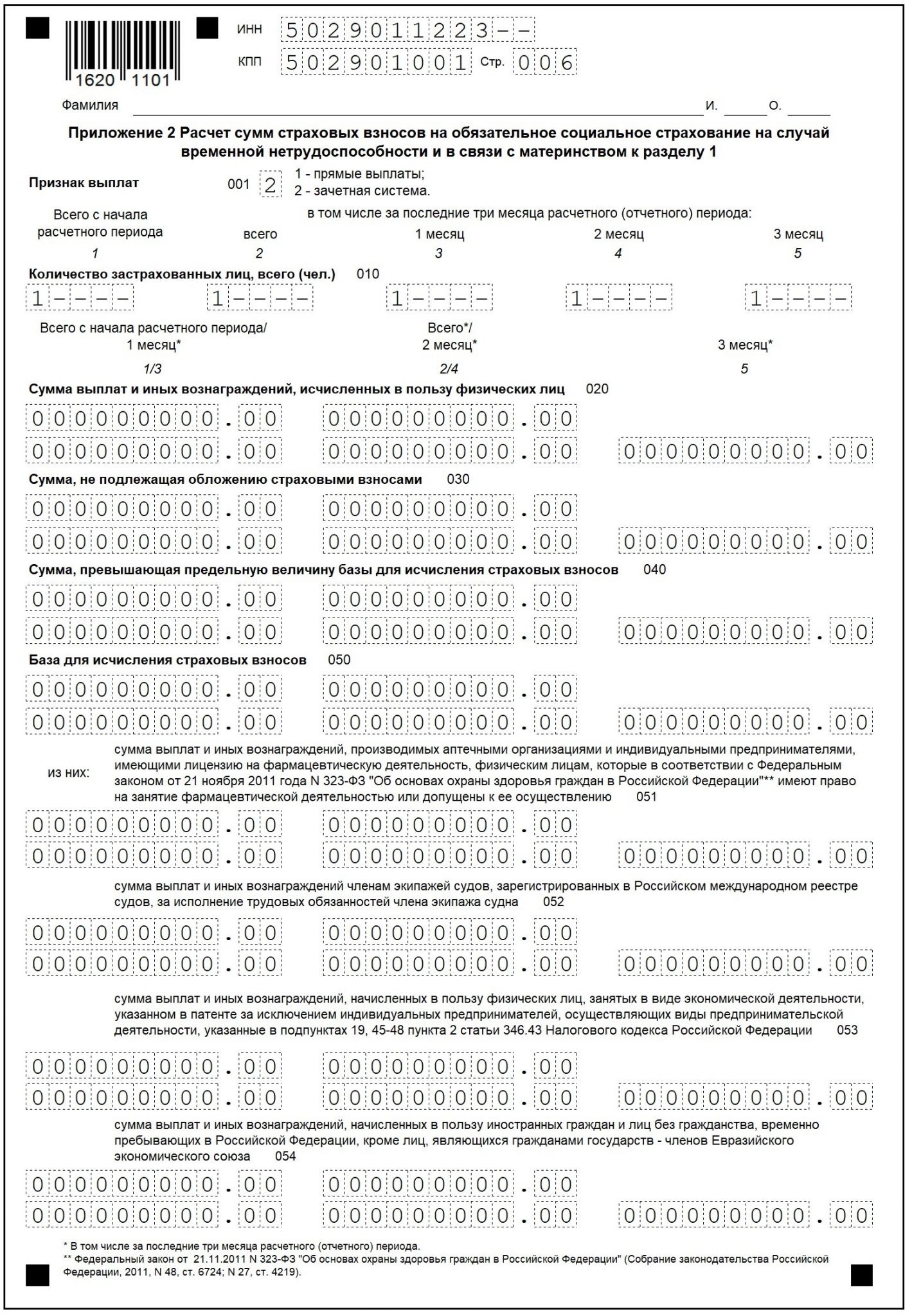

Заполняем приложение 2 к разделу 1

В этом разделе необходимо заполнить только 2 строки:

- стр. 001 — признак выплат.

Если работодатель находится в регионе-участнике пилотного проекта ФСС и выплату пособия по ВНиМ производит соцстрах, указываем значение «1». Если пособия выплачиваются за счет работодателя, но с зачетом средств от ФСС — указываем код «2».

- стр. 010 — количество застрахованных лиц.

Указываем общее количество сотрудников в течение всего года, в последнем квартале и отдельно по каждому месяцу 4-го квартала. Граждан, с которыми заключены гражданско-правовые договоры, учитывать не нужно.

Во всех остальных строках раздела проставьте нули.

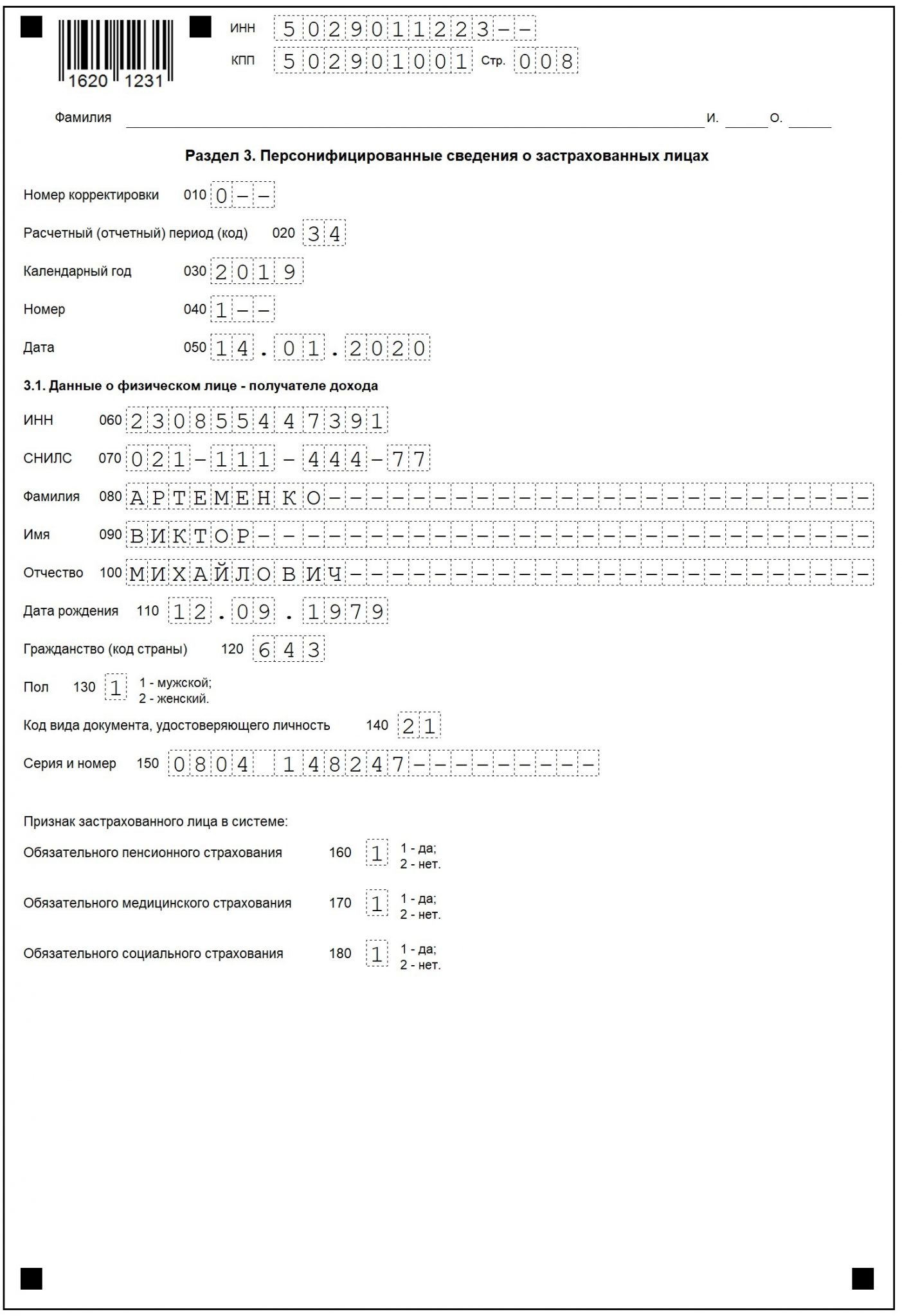

Заполняем раздел 3

В этот раздел внесите данные о физлицах, работавших по трудовому и гражданско-правовому договору в течение всего 2019 года.

В стр. 160-180 укажите значение «1» или «2» в зависимости от того, застрахован работник или нет.

Как правильно заполнить нулевой расчет по страховым взносам

Нулевая отчетность «Расчет по страховым взносам»: кто должен сдать

Лица, выплачивающие вознаграждения работникам, обязаны, в соответствии с требованиями пункта 7 статьи 431 , ежеквартально сдавать соответствующую отчетность. Отсутствие выплат сотрудникам не освобождает организацию от предоставления РСВ в инспекцию.

Минфин, а также ФНС в своих разъяснениях поясняют, что в этой ситуации организация должна сдать нулевой отчет расчета по страховым взносам (Письма Минфина от 24.03.2017 № 03-15-07/17273, ФНС от 02.04.2018 № ГД-4-11/6190@).

Обязанность сдать РСВ не отменяется даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В этом случае в отчете необходимо в разделе 3 привести данные генерального директора.

Сдают ли РСВ ИП без работников

Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели. Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников. ИП не обязан сдавать расчет по страховым взносам, если нет работников.

В этом случае налоговики могут потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется.

По какой форме сдается РСВ

Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы.

Бланк РСВ 2020

Сдается отчетная форма в налоговую инспекцию по месту нахождения организации. Кроме этого отчета, плательщики страховых взносов в обязательном порядке подают еще две формы персонифицированного учета в Пенсионный фонд РФ:

Как сдать нулевой расчет по страховым взносам

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР.

Отчетность может быть сдана следующими способами:

- при личном визите в налоговую инспекцию;

- отправлена почтой;

- отправлена в электронном виде по ТКС.

РСВ можно сдать на бумаге, только если численность работников компании не превышает 25 человек.

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2019.

Ответ: ООО должно отправить отчет в электронной форме. Это можно сделать через оператора ТКС, подписав электронно-цифровой подписью уполномоченного лица. Как правило, сервис отправки отчета проверяет, насколько корректно заполнен отчет. Если после заполнения не выгружается нулевой расчет по страховым взносам, необходимо проверить правильность заполнения.

В какие сроки нужно сдать единый расчет по страховым взносам 2020 нулевой

Сроки предоставления РСВ установлены пунктом 7 статьи 431 НК РФ . ЕРСВР (расчет по страховым взносам нулевой) предоставляется в налоговую не позднее 30 числа месяца, следующего за отчетным кварталом. Если крайний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на первый следующий рабочий день (пункт 7 статьи 6.1 НК РФ ).

Какие предусмотрены санкции за несдачу РСВ

За непредоставление или несвоевременное предоставление РСВ законодательством РФ установлены штрафные санкции. Даже несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней могут быть применены следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. ( статья 119 НК РФ );

- административный штраф на должностное лицо организации — от 300 до 500 руб. ( статья 15.5 КоАП РФ );

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ );

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. ( статья 119.1 НК РФ ).

Как правильно заполнить расчет по страховым взносам

Обязательно заполнение нулевого расчета по страховым взносам 2020 должно предусматривать включение в отчет следующих разделов:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

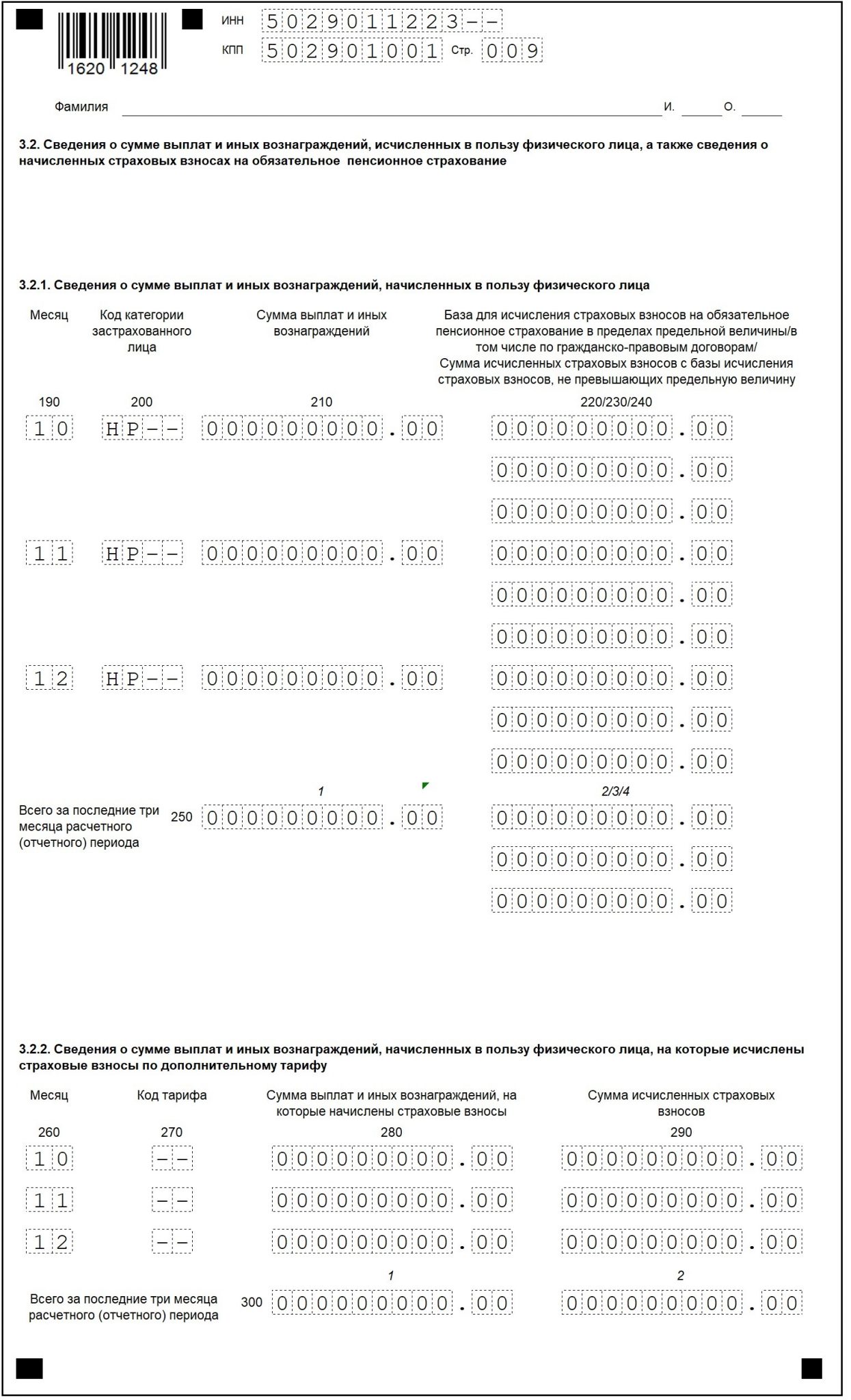

В отчете необходимо указать: наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с суммовыми показателями нужно проставить нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). При этом, в связи с отсутствием начислений, подраздел 3.2 заполнять не нужно.

Образец заполнения нулевого расчета по страховым взносам

ООО «Компания» в 2018 году не вела деятельность. В штате организации имеется лишь один сотрудник, с которым заключен трудовой договор, — генеральный директор, который весь год находился в отпуске за свой счет. Никаких начислений и выплат директору в течение года не производилось. Таким образом, с учетом вышеизложенных доводов, организация должна ежеквартально, а также по итогам года сдать РСВ.

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

Требуется ли в 2017 года сдавать в ИФНС нулевой расчет по страховым взносам? Действительно ли налоговики вправе заблокировать расчетный счет за непредставление нулевой отчетности? Какие разделы нулевого расчета нужно заполнять? Есть ли официальные разъяснения по этим вопросам или нужно консультироваться в своей инспекции? Размышления на эту тему вы найдете в данной статье, а также сможете скачать образец нулевого расчета.

Нулевые РСВ-1 до 2017 года

До 2017 года расчеты по страховым взносам по форме РСВ-1 все страхователи (компании и ИП) обязаны были сдавать в территориальные подразделения ПФР. Расчет представлял из себя отчет о страховых взносах на обязательное пенсионное и медицинское страхование, которые рассчитывались с выплат в пользу работников.

В некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивали работникам заработную плату. Однако в Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщалось, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представлять, все равно, нужно. Чтобы заявить, что страхователь не обязан уплачивать взносы. Кроме того, если следовать рекомендациям Минтруда, то нулевой расчет до 2017 года требовалось сдавать и на единственного директора-учредителя, не получающего заработную плату. Мы рассматривали эти вопросы, например, в статье «Нулевой РСВ-1: кто его сдает и зачем».

Новая форма расчета с 2017 года

С 1 января 2017 года форму РСВ-1, утвержденную Постановлением Правления ПФР от 16 января 2014 № 2п, отменили. В последний раз бухгалтеры отчитывались по формеРСВ-1 за 2016 год.

С 2017 года страховые взносы (кроме взносов «на травматизм») перешли «под крыло» налоговиков. За периоды начиная с I квартала 2017 года расчет по страховым взносам на обязательное пенсионное, социальное и медицинское страхование нужно сдавать в налоговую инспекцию. Форма расчета – совершенно новая. Она утверждена Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

Среди бухгалтеров новую форму зачастую называют «единая форма расчета», поскольку она объединяет в себе информацию о различных видах страховых взносов. Также см. «Пример заполнения расчета за 1 квартал 2017 года».

Кто обязан сдавать в ИФНС расчеты в 2017 году

Расчет по страховым взносам в 2017 году, по общему правилу, сдают все страхователи:

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- физлица, которые не являются предпринимателями;

- главы крестьянских (фермерских) хозяйств.

Единый расчет должны сдавать в налоговую инспекцию все те, у кого есть застрахованные лица, а именно:

- сотрудники, которые работают на основании трудовых договоров;

- генеральный директор – единственный учредитель;

- физлица – исполнители по гражданско-правовым договорам (например, договорам подряда или оказания услуг).

Нулевой бланк: нужно ли заполнять

В 2017 году единый расчет по страховым взносам нужно сдавать в ИФНС независимо от того, вела ли организация или ИП деятельность в отчетном периоде или нет. И совершенно не имеет значения, начислялась ли застрахованным лицам зарплата и другие выплаты или нет. Так считают опрошенные нами по телефону сотрудники некоторых ИФНС. Чаще всего, они ссылаются на пункт 1 статьи 419 Налогового кодекса РФ и пункт 1.1 Порядка, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

Наши эксперты обратились к обозначенным положениям нормативных правовых актов и заметили, что в них говорится только о тех плательщиках страховых взносов, которые производят выплаты и вознаграждения физическим лицам:

«Плательщиками страховых взносов признаются лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями

Таким образом, на наш взгляд, нулевой расчет по страховым взносам в 2017 году сдавать не требуется, если сумма взносов к уплате равна нулю и когда никаких начислений и выплат в пользу физических лиц не производилось. Ведь в такой ситуации организация или ИП не признается плательщиком страховых взносов. Однако заметим, что пока официальные разъяснения по вопросу о необходимости сдачи расчета с нулевыми показателями в 2017 году отсутствуют. Поэтому заинтересованным лицам имеет смысл обращаться за соответствующей информацией в налоговый орган по месту учета. И уже потом принять взвещенное решение.

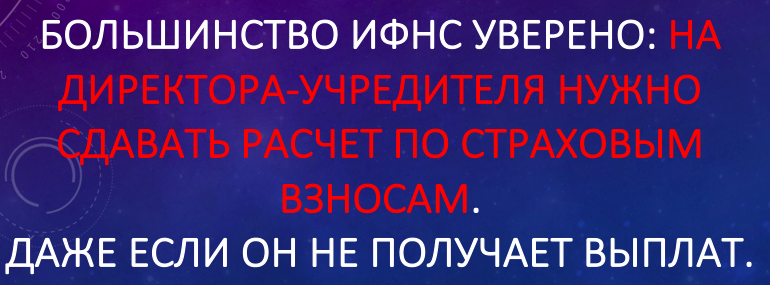

Если в компании только руководитель

Требуется ли сдавать нулевой расчет по страховым взносам в 2017 году, если в организации числится только генеральный директор, а фирма не ведет деятельность и не выдает зарплату? По нашей информации, налоговики на местах уверены, что сдавать расчет в такой ситуации нужно. Но зачем? Ведь прямого требования подавать расчет, если организация не ведет деятельность и не выдает зарплату, в Налоговом кодексе РФ нет.

Стоит признать, что некоторые бухгалтеры предпочитают «не нарываться на неприятности» и ежеквартально сдавать нулевые расчеты, чтобы не подвергать риску организацию или индивидуального предпринимателя. Более того, некоторые ИФНС дают страхователям письменные разъяснения о том, почему именно требуется сдавать нулевые расчеты по взносам. Продемонстрируем цитату из ответа одной из инспекций:

При этом согласно статье 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и статье 10 Федерального закона от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в РФ» застрахованными лицами признаются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Согласно статье 6 федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» застрахованными лица являются граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования или в соответствии с законодательством РФ о налогах и сборах.

Таким образом, стоит признать, что сдавать единый расчет по страховым взносам должны плательщики страховых взносов – лица, производящие выплаты и иные вознаграждения физическим лицам. При этом, среди застрахованных лиц в системе обязательного пенсионного и медицинского страхования прямо поименованы руководители – единственные учредители организаций. Трудовой договор с генеральным директором – единственным учредителем (участником, акционером) не заключается, начислять и выплачивать ему зарплату организация не обязана. Это следует из абзаца 1 статьи 135, абзаца 2 статьи 145 ТК РФ.

Отсюда можно сделать вывод, что если в организации есть генеральный директор – единственный учредитель, которому заработная плата не выплачивается, то расчет по страховым взносам нужно предоставить, т.к. он является застрахованным лицом.

Если нулевой расчет не сдавать: какие риски

Теперь поговорим о том, какие риски подстерегают компании или ИП, если просто не сдавать нулевые расчеты по взносам.

Блокировка расчетных счетов

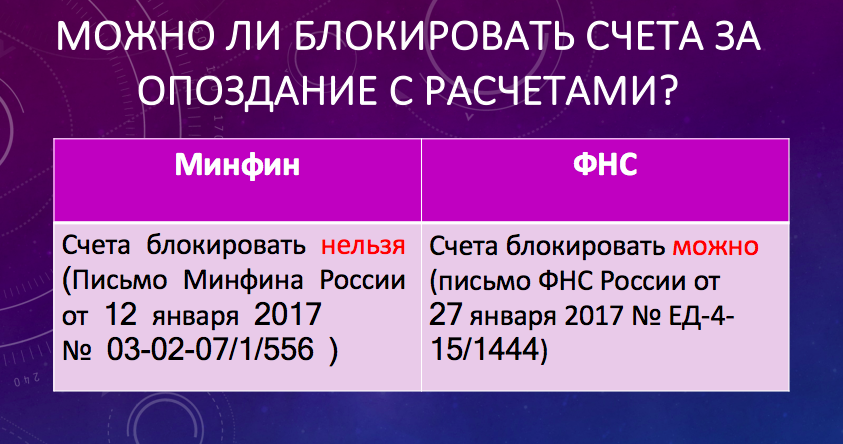

Основания для блокировки расчетных банковских счетов приведены в статье 76 Налогового кодекса РФ. Одно из таких оснований – 10-дневная просрочка с представлением налоговых деклараций. Про это сказано в подпункте 1 пункта 3 статьи 76 НК РФ. Однако особо важно обратить внимание, что в этой норме сказано не о налоговой отчетности вообще, а только о налоговых декларациях (например, декларации по НДС). Также см. «Сроки сдачи расчетов по взносам в 2017 году: таблица».

Расчет по страховым взносам – это не налоговая декларация. Это самостоятельный вид отчетности (абз. 7 п. 1 ст. 80 НК РФ). Поэтому блокировать операции по банковскому счету компании или ИП за несвоевременно представленный единый расчет – незаконно. Об этом прямо сказано в Письме Минфина России от 12 января 2017 № 03-02-07/1/556.

Но, к сожалению, у Федеральной налоговой службы России противоположный подход. Налоговики полагают, что инспекции на местах вправе блокировать банковские счета за несвоевременную сдачу расчетов по страховым взносам. Они ссылаются на пункт 11 статьи 76 НК РФ. Эта норма, по их мнению, позволяет приравнять расчеты по взносам к налоговым декларациям.

Получается, что позиции Минфина России и ФНС – полностью расходятся. Однако полагаем, что если изменения так и не внесут в подпункт 1 пункта 3 статьи 76 Налогового кодекса РФ и прямо не пропишут, что движения по счетам можно «замораживать» за расчеты по страховым взносам, то у организаций и ИП будут основания оспорить блокировку счетов.

Если же полностью опираться на позицию ФНС, то, очевидно, что счета налоговики будут замораживать за непредставление, в том числе, нулевых расчетов по страховым взносам в 2017 году.

Штрафы

Если компания опоздает со сдачей расчета по взносам, то инспекторы могут назначить штраф по статье 119 Налогового кодекса. Он составит 5% суммы неуплаченных взносов за последние три месяца, за каждый полный или неполный месяц, но не может быть:

- больше 30% суммы взносов по опоздавшему расчету за последние три месяца;

- меньше 1000 руб., если все взносы перечислены в срок.

В данной ситуации мы рассматриваем вопрос о представлении нулевых расчетов: сумма взносов по ним равна нулю. За такие расчеты, по всей видимости, станут назначать минимальные штрафы – 1000 рублей, поскольку рассчитывать штраф в процентах от суммы к уплате попросту будет невозможно.

Пример нулевого расчета

Предположим, что организация или ИП решила не рисковать и по итогам каждого отчетного периода сдавать в ИФНС нулевой расчет по страховым взносам. Но как заполнить новую форму? Какие разделы бланка включать в нулевки? Можно ли просто проставить везде нули и прочерки? Официальных разъяснений на этот счет пока нет, поэтому попробуем разобраться сами.

Итак, Порядком заполнения расчета по страховым взносам, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551, предусмотрено, что все плательщики страховых взносов в обязательном порядке заполняют титульный лист. Остальные разделы, подразделы и приложения формируются в зависимости от ситуации (наличия выплат, применяемого тарифа и т.д.). Это следует из пунктов 2.2 – 2.8 Порядка заполнения расчета.

Как заполнить нулевой расчет по страховым взносам

nulevoy_raschet.jpg

Похожие публикации

Предоставление расчета страховых взносов контролирующим органам – обязанность каждой отечественной компании любой организационно-правовой формы, т. е. юридических лиц, предпринимателей (в т.ч. глав КФХ), частнопрактикующих, а также физических лиц. Этим документом подтверждается размер взносов, насчитанных во внебюджетные фонды с выплат, которые были произведены персоналу компании в рассматриваемом отчетном квартале. Узнаем, сдается ли расчет по страховым взносам, если предприятие в силу разных причин приостанавливало деятельность и не осуществляло никаких вознаграждений сотрудникам (а, значит, взносы не начислялись), и разберемся, как его заполнить в 2018 году.

Правовые аспекты

Основные вопросы, касающиеся порядка и сроков представления этого документа, регулирует ст. 431 НК РФ. Так, его оформление и подача в ИФНС должны осуществляться до 30-го числа месяца, наступившего за отчетным периодом, а составлять расчет необходимо даже в том случае, если компания приостановила работу и не производила никаких выплат персоналу. Налоговики подчеркнули необходимость сдачи нулевого расчета по страховым взносам в налоговую в письме № БС-4-11/6174 от 03.04.2017. В частности, в нем отмечено, что предоставив расчет-нулевку, предприятие ставит ИФНС в известность об отсутствии:

- деятельности в отчетном периоде;

- сумм трудовых вознаграждений физлицам, т. е. расчетной базы;

- сумм страховых отчислений.

Единый расчет по страховым взносам 2018 нулевой весьма условно считается таковым, поскольку он достаточно информативен и содержит важные сведения, необходимые для начисления стажа сотрудников в ПФ (они располагаются в 3-м разделе и представляют собой набор персональных данных на каждого застрахованного работника). Кроме того, этот документ позволяет налоговикам обособить подобные организации от нарушителей налоговой дисциплины, поскольку непредставление расчета карается штрафом, минимальный размер которого на сегодняшний день составляет 1000 руб.

Итак, расчет по страховым взносам нулевой важен настолько же, насколько и форма с имеющимися показателями, а, значит, подавать его фискальным органам следует обязательно. Познакомимся с особенностями документа, а затем его заполнения.

Форма расчета страховых взносов 2018: «нулевка»

Бланк ЕРСВ утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551@. При отсутствии числовых значений расчетных величин, подлежащих перечислению, заполняются не все его разделы. Письмо ФНС от 12.04.2017 № БС-4-11/6940@ перечисляет обязательные к заполнению страницы такого расчета. Это:

- титульный лист;

- раздел № 1, объединяющий информацию об обязательствах компании;

- приложение 1 к 1-му разделу и его подразделы:

- № 1.1 (размер взносов на ОПС);

- № 1.2 (отчисления на ОМС);

- приложение № 2 к 1-му разделу (расчет на ОСС);

- раздел № 3 (персонифицированные данные работников).

Если подобный расчет составляют главы КФХ, то им придется заполнить 2-й раздел и 1-е приложение к нему.

Особенности оформления документа

Следуя руководству по заполнению документа-нулевки, представленному в приказе № ММВ-7-11/551@, все числовые значения в нем считаются равными нулю, который и проставляется в соответствующих ячейках формы. Ячейки, оставшиеся свободными, прочеркиваются, если документ составляется в бумажном варианте. Законодательно отсутствие прочерков и рамок ячеек допускается при оформлении документа на компьютере с последующей распечаткой.

Форма может предоставляться в бумажном или электронном варианте. Зависит это от количества работающих в компании:

- если численность превышает 25 чел., то расчет составляется и сдается электронно;

- при контингенте фирмы не более 25 чел., отчитаться можно, сдав в ИФНС отчет на бумаге.

Как заполнить нулевой расчет по страховым взносам в 2018 году

Детализируем сведения, которые необходимо внести в нулевой расчет страховых взносов в 2018 году.

В титуле расчета отражается информация:

- о плательщике (статус плательщика, его реквизиты – ИНН/КПП, код ОКВЭД, контактный телефон);

- о налоговом органе, куда представляется документ;

- об отчетном периоде.

Титульный лист подписывается представителем компании (или доверенным лицом), что служит подтверждением предоставленных сведений.

В разделе № 1 фиксируются данные обо всех видах страхования – обязательного и дополнительного, по которым компания уплачивает взносы. Здесь указывают код ОКТМО предприятия, по видам отчислений заполняются соответствующие КБК. В разделе 1 и его подразделах 1.1 и 1.2 вместо цифр выставляются нули в графах сумм начислений по взносам и данным для расчета базы. Обязательно указывается число застрахованных лиц. Оно должно соответствовать количеству штатных единиц. Число же лиц, на выплаты которым насчитаны взносы в этом расчете обязательно будет равным нулю.

Раздел № 3 объединяет информацию персучета в отдельности на каждого сотрудника. Код категории застрахованного лица присваивается в соответствии с организационной формой компании и режимом налогообложения. Их перечень имеется в указанном выше письме ФНС. Месяцы заполняют в соответствии с их общепринятой нумерацией, но лишь те, в которых работник был трудоустроен у страхователя. К примеру, по уволенному до окончания отчетного периода сотруднику, в расчете будут указаны не все месяцы квартала (те, в которых человек не работал, прочеркиваются).

Общим правилом оформления расчета является сквозная нумерация страниц, заполненные поля ИНН/КПП на всех страницах, подпись руководителя (уполномоченного представителя) фирмы и дата. Вниманию читателей мы предлагаем образец заполнения нулевого расчета по страховым взносам.