Корректирующий отчет расчет страховых взносов

Уточненный расчет по страховым взносам 2017‑2019 годы

Страховые взносы (начисленные и уплаченные) страхователи фиксируют в расчете по страховым взносам (РСВ). Как и в отчетности по любому налогу, в отчетности по взносам существует уточненный расчет. Бланк для такого расчета используется тот же, что и при подаче основного расчета. Однако при уточнении информации по взносам страхователь должен учесть ряд нюансов. О них и расскажем ниже.

Когда нужен уточненный расчет по страховым взносам

Уточненный РСВ следует подать (ст. 81 НК РФ) в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Сроки подачи уточненного расчета

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Если же ФНС нашла ошибки сама, страхователю придет соответствующее требование. Сдать уточненный расчет и погасить недоимку и пени нужно в сроки, указанные в требовании.

Из чего состоит уточненный расчет

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет. Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

На что обращать внимание при составлении уточненного РСВ

Наибольшие затруднения возникают у бухгалтеров при уточнении третьего раздела.

ФНС опубликовала письмо-шпаргалку, в котором разъяснены различные случаи уточнения информации в разделе 3 (письмо ФНС РФ от 28.06.2017 № БС-4-11/12446@).

Поговорим о самых распространенных ошибках и их исправлении.

Составитель РСВ забыл включить в отчет сотрудника. Вполне может быть, что бухгалтер просто не знал о приеме нового работника (например, кадровая служба вовремя не сдала документы). В таком случае сдается уточненный (корректировочный) РСВ с включением в него раздела 3 по не учтенному ранее сотруднику. Важная особенность — в разделе 3 по строке 010 (номер корректировки) ставится «0».

Если в разделе 3 отражены все работники, но у кого-то из них указаны неверные ФИО или СНИЛС, нужно подать раздел 3 на этого работника с верными данными, при этом отменить сведения с неверными ФИО-СНИЛС. Например, в первичном расчете неверно указано отчество работника. Нужно сдать уточненку, включив два экземпляра раздела 3:

- В первом разделе 3 по строке 010 ставится порядковый номер корректировки, в строке 040 данного раздела ставится номер из первичного отчета, отчество — как в первичном и обнуляются показатели в подразделе 3.2.

- Во втором — указывается правильное отчество, по строке 010 ставится 0, в подразделе 3.2 — верные суммы.

Если в разделе 3 допущена ошибка в любом другом поле (дата рождения, паспортные данные, суммы), то в составе уточненного расчета нужно подать раздел 3 на этого работника с верными данными, указав по строке 010 порядковый номер корректировки.

Заполнение Раздела 3 расчета по страховым взносам и его корректировка

Компании и ИП, использующие труд наемных специалистов, обязаны ежеквартально представлять налоговикам отчетность, отражающую порядок расчета бюджетных обязательств по взносам. Если бухгалтер при составлении формы допустил ошибку, ему нужно сдать фискалам уточнения. В противном случае компании грозят штрафные санкции. Практика показывает, что одна из распространенных ситуаций – необходимость корректировки Раздела 3 расчета по страховым взносам, связанная с неправильным указанием персональных данных работников.

Когда нужно сдавать налоговикам «уточненку»

Согласно ст. 81 НК РФ, уточненный расчет по страховым взносам обязательно подают в ситуации, если допущенная в первоначальной версии ошибка привела к занижению суммы бюджетного обязательства. Если же величина взносов оказалась завышенной, фирма принимает решение о необходимости сдачи корректирующей формы по собственному усмотрению.

Согласно ст. 431 НК РФ, без подготовки «уточненки» не обойтись при выявлении следующих расхождений:

- неверно указаны персональные данные застрахованного лица;

- суммы выплат по всем сотрудникам не равны величине взносов по компании в целом, отраженной в первом разделе;

- есть ошибки в числовых показателях 3-го Раздела.

Если имеется одна из перечисленных неточностей, первоначальный отчет не будет принят налоговым органом. Бухгалтеру необходимо переделать документ, иначе на фирму наложат штрафные санкции согласно ст. 119 НК РФ.

Как внести корректировки в Раздел 3

Порядок заполнения отчета, утвержденный приказом Налоговой службы № ММВ-7-11/551, гласит, что корректировка Раздела 3.2 расчета по страховым взносам (данные о выплатах и взносах на них) предполагает:

- внесение по всем разделам документа первоначальных данных;

- включение в 3-й Раздел информации только по одному застрахованному лицу – работнику, относительно которого ранее представили неверную информацию.

Чтобы избежать возможных проблем, рекомендуем бухгалтеру внести в третий раздел данные по всем застрахованным лицам, ранее включенным в первоначальный документ. Заполняйте строки следующим образом:

- в строчке 001 для всех работников указывайте номер корректировки – 1–;

- верные сведения по всем сотрудникам переносите в Подраздел 3.1;

- правильные данные из первоначальной формы указывайте в Подразделе 3.2.

По сотруднику, относительно которого ранее была допущена ошибка, заполнение Раздела 3 корректировки расчета страховых взносов производится дважды:

По строкам 160-180 прописывают значение «2», 190-300 – указывают «0». Показатель «№ корректировки» будет равен «1–».

В строках 160-180 указывают «1», в 190-300 – проставляют правильные числовые данные. Показатель «Номер корректировки» будет «0.

Чтобы готовый расчет прошел проверку у налоговиков, во втором случае замените номер строчки 040: если значения будут одинаковыми, документу автоматически откажут в принятии.

Чтобы избежать штрафных санкций, сдать правильный расчет нужно до наступления «дедлайна», т. е. 30-го числа месяца, идущего за истекшим кварталом.

Форму с неправильным заполнением персональных данных ИФНС не примет, поэтому информация будет считаться непредставленной. Просрочка грозит фирме штрафом в размере 5% от суммы невыплаченных взносов (min – 1 тыс. руб., max – 30% от размера бюджетного обязательства).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Корректировка Расчета по страховым взносам 2019

В каком случае может понадобиться корректировка Расчета взносов в 2019 г.? Если организация или ИП обнаружит, что в сданном Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо будет представить в налоговую инспекцию уточненный Расчет (п.п.1, 7 ст. 81 НК РФ). В отдельных случаях, даже если сумма начисленных страховых взносов в Расчете правильная, необходимо будет сдать его еще раз.

Представить новый Расчет придется, если (п. 7 ст. 431 НК РФ):

- в разделе 3 указаны недостоверные персональные данные физлица;

- в разделе 3 обнаружены ошибки в числовых показателях (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадает с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Необходимо учитывать, что такой Расчет не будет являться корректирующим, поскольку в первоначальном виде он вообще не мог быть принят налоговым органом и потому не считался сданным.

Расчет по страховым взносам: заполнение корректировки

При составлении корректировки единого Расчета по страховым взносам нужно использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ).

Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам, можно найти в Приказе ФНС от 10.10.2016 № ММВ-7-11/551@ . Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

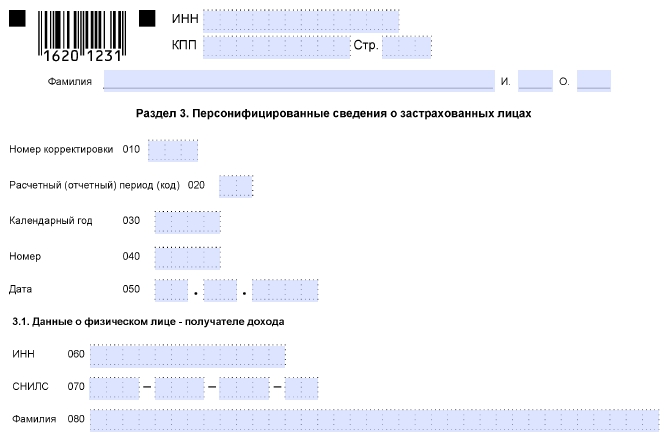

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0—», то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1—», «2—» и т.д. в зависимости от того, какая по счету корректировка сдается (п. 3.5 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). То есть если, к примеру, в Расчете по страховым взносам стоит номер корректировки «1—», это означает, что Расчет уточняется впервые.

Аналогично номер корректировки указывается по строке 010 Раздела 3 Расчета (п. 22.3 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). При этом необходимо иметь в виду, что корректировка раздела 3 Расчета по страховым взносам заполняется в уточненном Расчете только на тех застрахованных лиц, по которым исправляются ошибки. Соответственно, если изменения или дополнения по конкретному физлицу в раздел 3 Расчета не вносятся, по такому лицу этот раздел не представляется. Остальные ранее сданные листы и разделы Расчета представляются в уточненном Расчете независимо от того, вносятся в них изменения или нет (п. 1.2 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Кстати, корректировке раздела 3 Расчета посвящены Письма ФНС от 28.06.2017 N БС-4-11/12446@ и от 18.07.2017 N БС-4-11/14022@ .

Сроки сдачи корректировки Расчета страховых взносов

А применительно к срокам, как подать корректировку Расчета по страховым взносам?

Напомним, что первичный Расчет должен быть представлен не позднее 30-го числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ). Ошибка в сданном Расчете может быть выявлена как до 30-го числа, так и после этой даты.

Если уточненный Расчет представляется до 30-го числа, то Расчет считается поданным в день подачи уточненного отчета (п. 2 ст. 81 НК РФ).

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнает об обнаружении налоговой инспекцией ошибки в виде занижения взносов либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период. И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие пени (п. 3, 4 ст. 81 НК РФ).

Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки. Сделать это нужно в течение 5 рабочих дней с даты направления налоговой инспекцией уведомления (о неприеме расчета) в электронной форме или в течение 10 рабочих дней с даты отправки его на бумаге (п. 7 ст. 431 НК РФ). Поскольку с такими ошибками первоначальный Расчет не считается представленным, только при соблюдении указанных выше сроков исправления страхователь будет освобожден от ответственности за несдачу Расчета в срок.

Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

До 30 июля бухгалтеры сдавали расчет по страховым взносам за II квартал 2019 года. После отчетности в топе оказались вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1—», «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

Если нужно корректировать ФИО или СНИЛС

На титульном листе укажите номер корректировки. Например, «1—», «2—» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.