Факторный анализ предприятия

Как используется факторный анализ

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

Факторный анализ прибыли от продаж с помощью Excel

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

Ситуация 2. Влияние на прибыль продажной цены:

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

Ситуация 2. Изменение цены продаж.

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб.

ФАКТОРНЫЙ АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

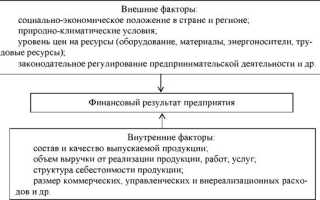

Факторный анализ можно определить как анализ влияния на финансовый результат ряда внешних и внутренних факторов с установлением количественной степени влияния каждого из них (рис. 4).

Внешние факторы оказывают влияние на величину прибыли до налогообложения, а внутренние — на величину валовой прибыли.

Факторный анализ представляет собой методику комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ состоит из следующих этапов:

1. Отбор факторов, их классификация и систематизация факторов.

2. Моделирование взаимосвязей между результативными и факторными показателями.

Рис. 4. Влияние внешних и внутренних факторов на финансовый результат предприятия

3. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

4. Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

Факторный анализ прибыли от реализации товаров и услуг.

При проведении факторного анализа прибыли используются данные отчета о прибылях и убытках, в котором расходы выделялись по направлениям деятельности предприятия, в том числе расходы по себестоимости; коммерческие, управленческие, операционные, внереализационные и чрезвычайные расходы. При статистическом изучении показателей прибыли и рентабельности определяется влияние отдельных факторов на их изменение по сравнению с плановыми расчетами или базисным периодом. Это изменение может быть обусловлено:

— изменением уровней фактически действовавших отпускных цен на товары и услуги;

— изменением фактической себестоимости единицы продукции каждого

— увеличением или уменьшением объема реализованных товаров и услуг;

— изменением структуры (состава) реализованных товаров и услуг.

Для выявления степени влияния этих факторов необходимо пересчи

тать выручку от реализации товаров и услуг отчетного периода по ценам базисного периода и себестоимость фактически реализованных товаров и услуг в отчетном периоде по себестоимости также базисного периода [21, с. 332-334]

В табл. 1 приведен пример такого пересчета.

Факторы, влияющие на прибыль от реализации товаров и услуг

Из данных таблицы видно, что прибыль от реализации товаров и услуг за фактический период (П1) по сравнению с предыдущим периодом (П0) увеличилась на 2072 тыс.

= 3596 — 1524 = 2072 (тыс. руб.)

Ключевая задача анализа — оценить влияние на этот результат каждого из четырех вышеперечисленных факторов.

1. Влияние изменения цен (jE ■’Р.>) определить, сопоставляя выручку от фактической реализации товаров и услуг в текущих ценах с вы-

ручкой от фактической реализации товаров и услуг в ценах предыдущего периода:

Следовательно, в результате повышения цен (тарифов) на реализованную продукцию предприятие получило дополнительно 5972 тыс. руб. прибыли.

2. Влияние изменения себестоимости ■ JiГ7 • определить, сопоставляя

фактические затраты на реализованную продукцию и услуги c ус

ловными затратами на ту же продукцию по себестоимости предыдущего периода:

V S 1 J ^LUtV. J J.

то есть увеличение себестоимости на 5546 тыс. руб. привело к снижению прибыли по предприятию в том же размере.

3. Для определения влияния такого фактора, как изменение объема

реализации продукции и услуг вычислить индекс физического

объема реализации (Л.):

то есть объем реализованной продукции и услуг вырос на 14,08%. Следовательно, и прибыль за счет этого фактора увеличилась в той же пропорции. Расчет выполнен по следующей формуле:

4. Определяя влияние изменения структуры реализованной продукции и услуг на изменение прибыли, следует рассуждать следующим образом. При сохранении ассортимента реализованной продукции и услуг на уровне

предыдущего периода в каждой тысяче рублей реализации должно содержаться (1524:6604) 0,2307692 тыс. руб. прибыли; при фактическом ассортименте это соотношение составило 3170_7534=0,4207592 тыс. руб., то есть на 0,18999 тыс. руб. больше. Исходя из фактического объема в реализации в ценах предыдущего периода, получается следующее влияние изменения ассортимента на сумму прибыли:

= (0,4207592 — 0,2307692) х 7534 = (+0,18999) х 7534 1431 тыс. руб.

Влияние всех рассмотренных факторов на изменение общей суммы прибыли от реализации товаров и услуг составляет (тыс. руб.):

изменение отпускных цен — + 5972 тыс. руб.; изменение себестоимости продукции — — 5546 тыс. руб.; изменение ассортимента продукции — + 1431 тыс. руб.; изменение объема продукции — + 215 тыс. руб.

Как видно, сумма прибыли увеличилась главным образом вследствие изменения объема и ассортимента реализованной продукции и роста цен, а общее изменение прибыли составило + 2072 тыс. руб.

Факторный анализ рентабельности.

В число факторов, влияющих на рентабельность производства, входят рентабельность реализованной продукции, фондоемкость продукции (фондоотдача), коэффициент закрепления оборотных средств (оборачиваемость оборотных средств).

Для выявления влияния указанных факторов преобразовать формулу расчета рентабельности производства:

разделив и числитель, и знаменатель на сумму выручки от реализации продукции:

где Rnp — рентабельность реализованной продукции, или доля прибыли на 1 руб. реализованной продукции;

h — фондоемкость, которую можно получить как ;

H — уровень фондоотдачи;

Кз — коэффициент закрепления, который может быть рассчитан и как ;

К — коэффициент оборачиваемости.

Изучение факторов, влияющих на показатель рентабельности производства, осуществляется в динамике (в сравнении с данными за предыдущие годы). Для оценки влияния названных факторов следует выполнить следующие расчеты. Сначала определить общее изменение рентабельности производства

Суммарная величина влияния трех факторов даст общее изменение

Предлагается рассмотреть изложенную методику анализа на конкретном примере (табл. 2).

Рентабельность производства и определяющие ее факторы по предприятию за год

Факторный анализ прибыли

Каждое предприятия нуждается в эффективном применении находящихся в его распоряжении внутренних ресурсов, а также в своевременном и максимально адекватном реагировании на перемену внешних условий. Этим целям служит соответствующая аналитика, в т.ч. факторный анализ прибыли предприятия. Его можно разделить на два основных блока:

- внешние факторы;

- внутренние факторы.

Рассмотрим основные моменты, характеризующие факторный анализ.

Предмет и задачи факторного анализа прибыли

Предмет факторного анализа – это осознание причин появления и изменения результатов деятельности под влиянием отдельных факторов.

Основными задачами факторного анализа являются:

- осознание влияния отдельных факторов на результат деятельности предприятия;

- оценка влияния отдельных факторов.

Сам же анализ может быть:

Проведенный факторный анализ прибыли позволяет выявить причинно-следственные связи и оценить влияние отдельных факторов на колебания значения прибыли предприятия.

Внешние и внутренние факторы

Под внешними факторами понимаются факторы рыночной конкурентной среды, влиять на которые или контролировать предприятие не в состоянии.

В их число, к примеру, входят:

- климатические и географические особенности;

- изменение государственных тарифов;

- инфляция;

- нарушение контрактов контрагентами и т.п.

Внутренние факторы — это факторы, влияние на которые является прерогативой предприятия.

Факторный анализ прибыли

Баланс предприятия, а также отчет о финансовых результатах отражают в себе основные итоги деятельности предприятия за определенный период.

Анализ финансовых итогов деятельности предприятия включает в себя и факторный анализ прибыли.

Прибыль конкретного периода отражает итоговый финансовый результат существования предприятия.

В рамках анализа прибыли следует рассмотреть и другой важный показатель — прибыль от продаж. Изменение данного показателя во многом зависит от колебаний показателя выручки от реализации продукции. На последний же оказывают влияние следующие критерии:

- количественные колебания показателей объема реализации продукции;

- изменения в структуре реализации продукции;

- колебания стоимостных показателей продукции;

- колебания цен, влияющие на себестоимость продукции;

- изменение затрат на персонал и др.

Прибыль от продажи продукции предприятия исчисляется как разница между выручкой (за минусом налоговых платежей), себестоимостью продукции, коммерческими и управленческими расходами.

Вот два наиболее глобальных фактора, влияющих на рассматриваемый показатель:

- изменение объема реализации (рост объемов данного показателя неизменно увеличивает значение прибыли и влечет позитивные последствия для финансового состояния);

- изменение структуры продукции (увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли).

К примеру, вывод на основе факторного анализа может быть следующим:

«К увеличению прибыли предприятия привел рост объема продаж (за счет снижения уровня цен и изменения ассортимента реализованной продукции).

Резерв роста прибыли предприятия:

- увеличение доли рентабельной продукции в общем объеме продаж;

- снижение управленческих затрат».

Подобный факторный анализ способен предоставить менеджменту предприятия хорошую основу для принятия экономически верных управленческих решений.