Анализ накладных расходов предприятия

Накладные расходы промышленных предприятий

В учетной научной литературе в последнее время появляется значительное количество публикаций, посвященных вопросам бухгалтерского учета, анализа и контроля за накладными расходами. При этом в своих исследованиях такие ученые, как В.Б. Ивашкевич, В.Ф. Палий, Н.Г. Чумаченко, А.Д. Шеремет и другие, подчеркивают, что в большинстве видов экономической деятельности в промышленности наблюдается постоянный рост удельного веса накладных расходов в структуре себестоимости продукции. Причиной этого является прежде всего научно-технический прогресс, усложняющий задачи управления за счет высоких требований к квалификации управленческого персонала, применения в управлении современных компьютерных технологий и т.д.

Менеджеры производственных предприятий также склонны считать, что на данном этапе развития экономики именно накладные (а не основные) расходы являются основным объектом влияния и наиболее управляемыми.

Однако учетная политика многих отечественных предприятий не ориентирована на приоритетность управления накладными расходами, не обеспечивает их анализ и контроль. В связи с отсутствием достаточного объема аналитической информации о данном виде расходов на уровне хозяйствующих субъектов обеспечению эффективного учета расходов и калькулированию себестоимости продукции должна способствовать качественно новая учетная политика относительно баз распределения и калькулирования накладных расходов. Последняя должна быть разработана с учетом современных методов управленческого учета, применяемых в зарубежной практике, и особенностей отечественной системы бухгалтерского учета. Соответственно, на методологическом уровне это вопрос классификации накладных расходов для целей бухгалтерского учета, а также калькулирования.

Проблемы учета и управления расходами предприятия исследовали многие ученые: М.А. Вахрушина, В.Б. Ивашкевич, Н.П. Кондраков, В.Ф. Палий, А.Д. Шеремет, Х. Андерсон, К. Друри, Ч.Т. Хорнгрен, Р. Энтони и многие другие.

При этом учеными рассмотрены далеко не все проблемы управления накладными расходами. Развитие рыночных отношений определяет качественно новые задачи процесса калькулирования себестоимости:

- оценку запасов готовой продукции и целесообразность ее дальнейшего выпуска;

- оптимальное ценообразование;

- оптимизацию ассортимента продукции;

- оценку целесообразности внедрения инноваций;

- оценку качества работы персонала предприятия.

Решение этих задач невозможно без достоверной и аналитической информации о накладных расходах, что определяет актуальность изучения возможностей для повышения эффективности информационного обеспечения управления накладными расходами за счет разработки учетной политики предприятия относительно классификации, методики расчета и дальнейшего распределения накладных расходов с учетом зарубежного опыта и специфики отечественной системы бухгалтерского учета.

Формирование учетной информации о накладных расходах предполагает прежде всего понимание их сути в современных условиях хозяйствования. Для системы бухгалтерского учета традиционным является следующий подход к пониманию сути накладных расходов: согласно критерию технологической зависимости накладные расходы при распределении всей совокупности расходов не связаны с технологией производства. Однако эта трактовка всегда вызывала ряд проблем:

- нерешенным оставался вопрос взаимосвязи эксплуатационных расходов с технологией производства;

- сомнительным является отнесение административных расходов и расходов на сбыт к накладным.

Учеными высказываются различные мнения относительно классификации расходов. В частности, многие исследователи утверждают, что для управления расходами их классификация должна быть весьма разнообразной, что даст возможность учесть все варианты решаемых управленческих задач, методы их достижения, период действия и т.д. Однако критерием обоснованности любой классификации является возможность ее применения на практике. Именно определение состава производственных и других расходов способствует получению достоверных данных о себестоимости продукции и исчислению финансовых результатов предприятия, следовательно, является важнейшей составляющей рациональной организации учета и калькулирования себестоимости продукции.

Трактовка накладных расходов в странах Европейского Союза и США

В Европейском Союзе и США трактовка сути накладных расходов со временем претерпела существенные изменения. Вначале накладные расходы трактовались как косвенные общие расходы, которые относились на весь выпуск продукции, или расходы, не зависящие от процесса производства и не оказывающие на него решающего влияния. Позже это определение изменилось: накладные расходы – это все расходы предприятия за исключением прямых расходов на оплату труда и материалы [5]. В настоящее время в концепции управления накладными расходами в ЕС и США применяется второе определение, что позволяет калькулировать и распределять накладные расходы в целях удовлетворения потребностей системы управления.

Новый подход к сути накладных расходов сформировался с появлением метода учета расходов activity-based costing (ABC), согласно которому накладные расходы следует группировать по видам деятельности (или по функциям), определять носители расходов для каждого вида деятельности, а затем за счет применения системы носителей расходов списывать функциональные накладные расходы на продукт деятельности, материалы [4]. Согласно методу ABC все накладные расходы можно разделить на две группы:

- расходы, которые могут быть отнесены к отдельным видам продукции (например, эксплуатационные расходы, обслуживающие расходы, расходы на содержание отдела снабжения, инженерных служб);

- расходы, которые невозможно отнести к отдельным видам продукции (например, расходы на содержание охраны, представительские расходы, расходы на содержание офиса, отдела кадров, страховые платежи и т.д.). Для их распределения и отнесения на себестоимость продукции необходим поиск баз распределения.

Накладные расходы в практике учета России и Украины

Определение возможностей практического применения классификации расходов, в том числе накладных, помогает определить значение каждой группы расходов для управления ими, что способствует более точному калькулированию себестоимости производимой продукции.

Концептуальная основа финансовой отчетности и Международный стандарт финансовой отчетности (IAS) 2 «Запасы», введенный в действие Приказом Минфина России от 25.11.2011 №160н [3], предусматривают в составе накладных расходов следующие элементы:

- производственные накладные расходы, связанные с обслуживанием производства;

- административные расходы;

- сбытовые и прочие расходы.

В Российской Федерации и в Украине производственные накладные расходы называются общепроизводственными расходами.

Изучение содержания финансовой отчетности России и Украины показало, что, несмотря на имеющуюся группировку расходов по видам деятельности, применяемая классификация не способна обеспечить калькулирование себестоимости продукции и распределение накладных расходов. Это естественно, поскольку группировка расходов по видам деятельности не преследует цели обеспечить калькулирование себестоимости и ценообразование. На современном этапе хозяйствования для принятия в будущем управленческих решений относительно деятельности предприятия необходима разработка классификации накладных расходов, обеспечивающая их аналитический учет и позволяющая обеспечить дальнейшее распределение и отнесение на себестоимость конкретных видов продукции. Неправильно разработанная классификация накладных расходов или игнорирование субъектом организации учета данного вида расходов могут привести к искривлению себестоимости продукции определенного вида и к убыткам.

Классификация накладных расходов должна также учитывать необходимость построения аналитического учета таких расходов по двум уровням: уровню производственных и уровню непроизводственных расходов. Производственные накладные расходы связаны с производством продукции (расходы на вспомогательные материалы, ремонт производственного оборудования, оплату труда обслуживающего персонала и т.п.); непроизводственные накладные расходы — прочие накладные расходы, не связанные с производством продукции (административные, на сбыт и прочие операционные расходы).

Метод ABC и нормативный метод калькулирования накладных расходов

Учет накладных расходов с использованием нормативного метода позволяет определить отклонение фактических расходов от нормативных. Это создает эффективную систему контроля за используемыми ресурсами в разрезе структурных подразделений предприятия. Анализ отклонений обеспечивает корректировку данных бюджета накладных расходов, в частности пересчет плановых накладных расходов с учетом фактического объема произведенной продукции, что весьма актуально в условиях рыночной экономики.

Согласно методу ABC на современном этапе накладные расходы целесообразно рассматривать как расходы в сфере обслуживания производства, управления, сбыта, которые могут быть отнесены на себестоимость готовой продукции, или расходы центров расходов расчетным методом или через систему показателей расходов [2, с. 337]. Таким образом, возникают понятия «прямые накладные расходы», а также «прямые накладные расходы на продукцию», «прямые накладные расходы на группу продукции», «прямые накладные расходы на подразделение».

По своему содержанию накладные расходы (которые зависят от технологии производства) делятся на две группы: производственные; непроизводственные.

Метод activity based costing (ABC) позволяет по-новому рассматривать суть накладных расходов как расходов в сфере обслуживания производства, управления и сбыта, которые расчетным путем или с применением системы носителей расходов можно отнести к деятельности определенных центров ответственности или на конечные продукты производства. Эта трактовка вносит существенные изменения в структуру накладных расходов, следовательно, и в калькулирование себестоимости, а также учет, анализ, контроль и планирование расходов. Выбор метода учета расходов и калькулирования себестоимости является ключевым вопросом учетной политики предприятия относительно расходов.

Ученые обосновывают особую привлекательность и перспективность применения метода ABC на промышленных предприятиях, однако среди недостатков данного метода выделяют:

- высокую трудоемкость внедрения. Следовательно, значительные расходы не позволят большинству предприятий перейти на данную методику учета;

- внедрение метода и возможность использования его преимуществ для анализа себестоимости продукции, которые предусматривают значительный период времени;

- недостаточную компетенцию или консерватизм управленческого персонала, склонность к применению традиционных методов учета расходов.

На уровне предприятия процесс калькулирования должен быть организован в соответствии с определенными принципами, регламентирующими эти процедуры. Для практики характерно применение следующих ключевых принципов:

- применение научно обоснованной классификации расходов, в том числе с учетом методических рекомендаций по калькулированию себестоимости;

- определение объектов учета расходов, а также объектов калькулирования и калькуляционных единиц;

- выбор метода распределения косвенных расходов, порядка их распределения на расходы по периодам;

- выбор метода учета расходов и калькулирования себестоимости продукции.

Реализация первого и последнего принципов является взаимосвязанной и весьма затруднительной задачей для предприятий, поскольку выбор метода калькулирования невозможен без научно обоснованной классификации производственных расходов, в том числе накладных. Задача усложняется зависимостью учетной политики относительно расходов от следующих факторов:

- вида экономической деятельности;

- ассортимента продукции;

- особенностей технологического процесса;

- организационной и производственной структуры предприятия и т.д.

Вместе с тем от рационального выбора метода учета расходов и калькулирования себестоимости, в основе которого лежит и классификация расходов, непосредственно зависят ценовая политика предприятия, политика сбыта и другие составляющие экономической стратегии предприятия, влияющие на его финансовое благополучие в целом.

Список литературы:

- Апчерч А.А. Управленческий учет: принципы и практика / Пер. с англ. М.: Финансы и статистика, 2005.

- Друри К. Управленческий учет для бизнес-решений: Учебник. М.: ЮНИТИ-ДАНА, 2003.

- О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: Приказ Минфина России от 25.11.2011 №160н.

- Хорнгрен Ч.Т. Бухгалтерский учет: управленческий аспект / Пер. с англ. / Под ред. Я.В. Соколова. М.: Финансы и статистика, 2000.

- Голов С.Ф. Управлiнський облiк: Пiдручник. Киев: Лiбра, 2003.

- Нападовська Л.В. Управлiнський облiк: Монографiя. Днiпропетровськ: Наука i освiта, 2000.

Анализ накладных расходов предприятия

Анализ накладных расходов, тыс. руб. [c.475]

При анализе накладных расходов проверяют исполнение сметы этих расходов по отдельным статьям, причем особое внимание уделяется анализу непроизводительных расходов (штрафы, пени, оплата простоев и т.д.). [c.358]

Порядок анализа накладных расходов СМО связан с особенностями их нормирования, планирования, учета, распределения и соотнесения на себестоимость. [c.269]

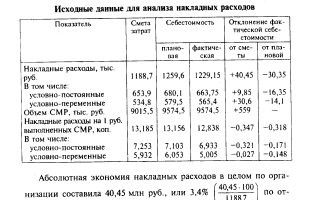

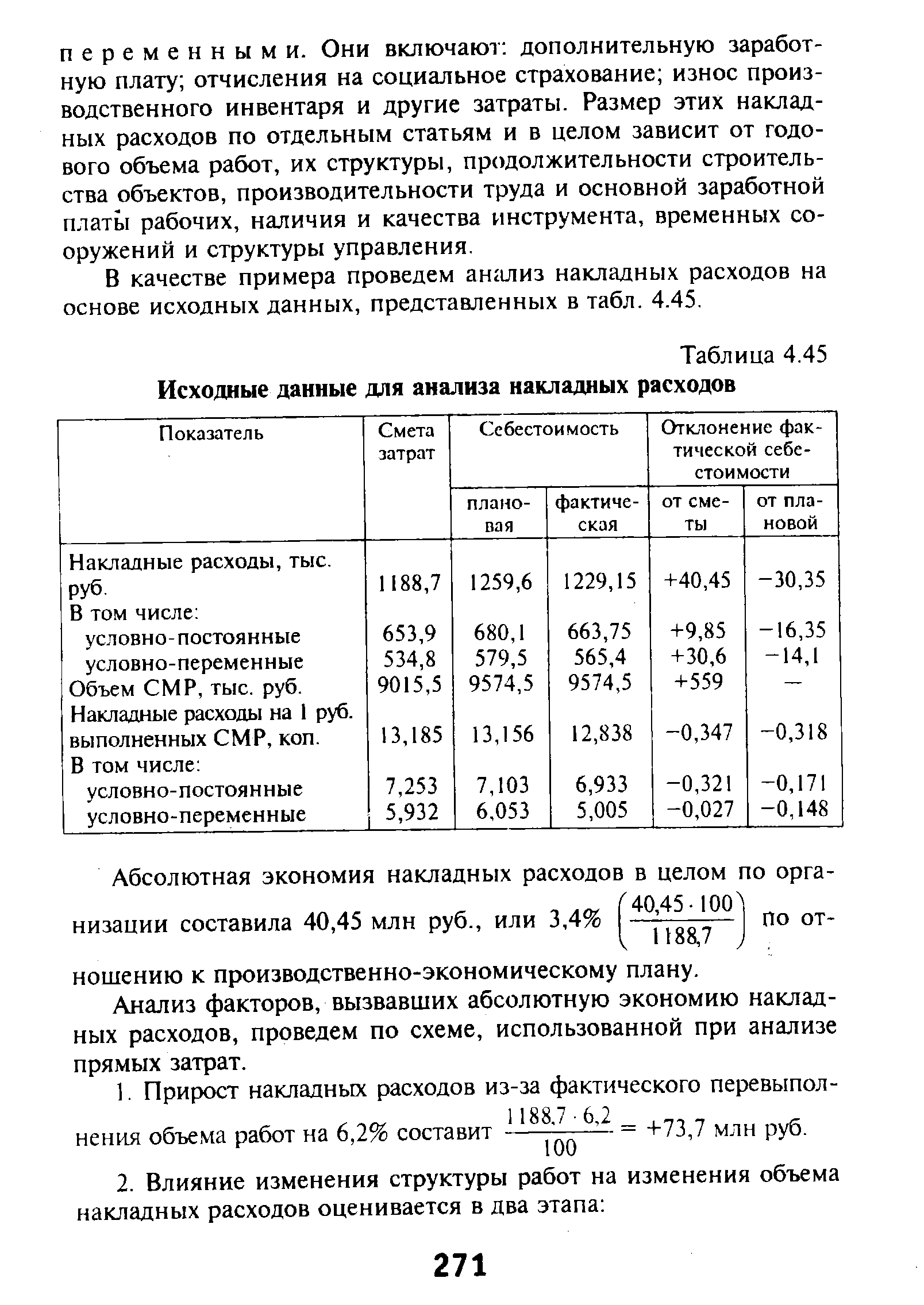

В качестве примера проведем анализ накладных расходов на основе исходных данных, представленных в табл. 4.45. [c.271]

Отклонение от гибкого бюджета. Разность между фактическими накладными расходами и стандартными затратами, запланированными в гибком бюджете, умноженная на плановый объем деятельности, приведенный к фактическому объему производства. Используется в двустороннем методе анализа накладных расходов. Включает в себя расходное отклонение постоянной и переменной составляющих накладных расходов, а также отклонение переменной составляющей накладных расходов по итогам хозяйственной деятельности, которое используется в трехстороннем методе. [c.458]

АНАЛИЗ НАКЛАДНЫХ РАСХОДОВ [c.302]

Анализ накладных расходов должен проводиться путем выявления отклонений фактических затрат в сравнении с планом (в целом и по основным статьям). [c.302]

Вычислить затраты. Нужно точно определить величину предельных издержек, поскольку именно их сокращение является целью стоимостного анализа. Накладные расходы не учитываются. Для многих организаций данный этап является наиболее сложным. [c.63]

Анализ накладных расходов. Сводная ведомость накладных расходов приведена в табл. 3.9 [c.163]

VII. Анализ накладных расходов. [c.60]

Однако при более глубоком анализе накладных расходов следует иметь в виду, что высказанное предположение не всегда будет точным. Например, увеличение автомобиле-часов работы вызовет некоторое увеличение количества водителей и ремонтных рабочих, а значит, возрастут затраты по охране труда и технике безопасности, увеличение сменности работы подвижного состава или количества автомобиле-дней работы вызывает рост затрат на бланки путевых листов, некоторое увеличение канцелярских, почтовых, телефонных и других расходов. Поэтому ту часть накладных расходов, которая зависит от автомобиле-часов работы, корректируют, берут эти затраты плановые на 1 авт-ч работы и умножают на отчетные автомобиле-часы работы. [c.159]

При анализе накладные расходы изучают по статьям. В смете накладных расходов имеются следующие основные группы расходов [c.162]

При анализе накладных расходов фактич. их величина сопоставляется постатейно со сметами и с плановым лимитом, а также с лимитом, пересчитанным на выполненный объем строит.-монтажных работ. Наибольшее внимание при анализе накладных расходов следует уделять адм.-хоз. расходам (они достигают 30—35% общей суммы накладных расходов), а равно расходам по эксплуатации жил. -коммунального х-ва, по содержанию пожарной и сторожевой охраны. [c.54]

Исходные данные для факторного анализа накладных расходов в составе себестоимости продукции А [c.251]

При анализе накладных расходов, прежде всего, определяют два обобщающих показателя [c.123]

Анализ накладных расходов по экспортным операциям. [c.124]

Постатейный анализ накладных расходов должен быть направлен на изучение внешних и внутренних факторов изменения их уровня и поиска резервов экономии. [c.642]

В себестоимости скважин значительный удельный вес занимают накладные расходы, которые при анализе выделяют особо. [c.410]

Анализ отклонений от стандартов ведется по центрам затрат и центрам ответственности в разрезе прямых и накладных расходов с подразделением последних также на постоянные и переменные. [c.130]

В соответствии с принятой в нашей стране методологией контроля накладных расходов по каждой из указанных статей составляют смету расходов. В данных сметах разграничения расходов на переменные и постоянные не предусматривается, что затрудняет их анализ и планирование. [c.139]

Анализ отклонений от стандартов накладных расходов по технологическим установкам сводится, по существу, к определению влияния двух факторов. Первый фактор характеризует ставку накладных расходов на единицу расходов по переработке. Расходы по переработке, которые в нефтеперерабатывающей промышленности принимаются за базу распределения накладных расходов, являются вторым фактором. Формула зависимости накладных расходов от указанных двух факторов будет иметь вид [c.139]

Отклонения от стандартов по прямым затратам и накладным расходам, вызванные влиянием различных факторов, могут также стать предметом анализа с точки зрения финансовой устойчивости предприятия. Ясно, что благоприятные отклонения от стандартов производственных, сбытовых и административных затрат вызовут повышение финансовой устойчивости предприятия. Эквивалентное снижению текущих затрат увеличение прибыли предприятия повысит отдачу от его активов. [c.142]

Текущие затраты включают прямые материальные затраты, зарплат , накладные расходы, издержки сбыта продукции, амортизацию, которая может быть рассчитана на основе инвестиционных затрат. Сюда входят данные по обслуживанию внешней задолженности. Важным моментом является то, чтобы результирующая таблица позволяла производить анализ текущих затрат и налогов. [c.102]

При анализе фактических затрат по накладным расходам необходимо проверить исполнение сметы по статьям затрат и провести расчет, настолько смогли быть снижены затраты в результате перевыполнения плана строительно-монтажных работ или увеличены при его недовыполнении по сравнению с суммами, полученными в процентном отношении к сметной стоимости прямых затрат на выполненный объем работ. Необходимо проверить по первичным документам непроизводительные затраты и расходы и рассмотреть причины этих затрат (штрафы, пени и т. д.). [c.189]

Накладные расходы в бурении занимают значительный удельный вес. Причем фактическая их сумма часто складывается независимо от основных затрат. Поэтому при анализе необходимо определить влияние на эту статью расходов не только изменения объема работ, но и таких факторов, как соблюдение штатной дисциплины, устранение различного рода непроизводительных расходов, улучшение организационной структуры буровых предприятий и т. д. [c.362]

Уменьшение накладных расходов — большой резерв снижения себестоимости нефти и газа. Основные факторы, влияние которых должно быть вскрыто при анализе статьи Общепроизводственные расходы , — объем добычи и уровень выполнения сметы. [c.309]

Анализ отклонений по объему особенно полезен для организаций, осуществляющих крупные инвестиции в технологические разработки, которые предполагают высокие постоянные накладные расходы. Объем продаж продукции и то, насколько он позволяет покрывать постоянные накладные затраты, может рассматриваться как фактор первостепенной важности при принятии управленческих решений, связанных с обеспечением эффективности использования ресурсов. В тех случаях, когда значимость контроля над постоянными накладными затратами особенно высока (например, на предприятиях высокотехнологичных отраслей, где велика доля основных средств), «объемная» составляющая отклонения постоянных накладных затрат может быть, в свою очередь, разбита на отклонение по эффективности трудозатрат и отклонение по эффективности производственной мощности. Первое отражает несоответствие планируемого и фактического выпусков, связанное с производительностью труда, а второе — влияние на объем выпуска иных факторов (например, непредвиденных простоев оборудования). [c.692]

Таким образом, анализ существующего в настоящее время порядка планирования и контроля накладных расходов Представительства позволяет сделать следующие выводы [c.134]

Однако столь углубленный анализ прибыли возможен лишь при наличии в организации нормативной базы — заранее разработанных нормативных цен и норм затрат, выраженных как в натуральных, так и в денежных единицах. При этом устанавливаются нормы затрат материалов (в натуральных и стоимостных единицах), рабочего времени (в часах и денежном выражении) и накладных расходов (в доле, приходящейся на единицу продукции), необходимые для изготовления единицы продукции. (Подобный факторный анализ уже выполнялся при рассмотрении сущности системы стандарт-кост в гл. 3.) [c.326]

Планируемые в рамках управленческого учета расходы, в первую очередь, должны применяться для контроля издержек ответственным персоналом с использованием при этом методов составления планов-счетов с учетом переменных издержек. На последующих этапах, которые будут рассматриваться ниже, планируемые расходы собирают для разработки ставки накладных расходов, подлежащей использованию при расчете себестоимости продукции и при определении дохода. В процессе такого подведения итогов некоторые мешающие анализу особенности поведения отдельных статей расходов можно сгладить с целью получения линейно-переменных зависимостей. На данном уровне сглаживание представляет собой функцию учета, которая не имеет отношения к контролю издержек. Однако сами планы-сметы, составленные с учетом переменных издержек, которые будут применяться на оперативном уровне, должны быть как можно реальнее при описании ожидаемого поведения конкретных статей издержек. [c.181]

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др. [c.200]

Для подсчета отклонений по разным статьям берутся разные периоды. Так, анализ материалов может проводиться ежедневно, заработной платы — еженедельно, накладных расходов — помесячно. [c.128]

Анализ показывает, что из-за фактора ограниченных производственных возможностей и необходимости возместить имеющиеся постоянные накладные расходы в ценах всех единиц выпускаемой продукции, включая и ту, которая поставляется на экспорт, принятие компанией экспортного заказа приведет к тому, что ее чистая прибыль изменится с 2 тыс. ДЕ до 500 ДЕ в месяц. Поэтому при данных обстоятельствах принимать экспортный заказ неправильно. [c.144]

VI. Анализ затрат на механизацию и транспорт. VII. Анализ накладных расходов. VIII. Анализ финансового состояния подрядной организации. [c.58]

Выявление симптомов помогает определить проблему в общем виде. Это способствует также сокращению числа факторов, которые следует учитывать применительно к управлению. Однако так же, как головная боль может служить симптомом переутомления или опухоли мозга, общий симптом типа низкой рентабельности обусловлен многими факторами. Поэтому, как правило, целесообразно избегать немедленного действия для устранения симптома, к чему склонны некоторые руководители. По аналогии с врачом, который берет анализ и изучает его, чтобы установить истинные причины болезни, руководитель должен глубоко проникнуть в суть для выявления причин неэффективности организации. Необходимость правильного определения симптомов и причин подчеркивает консультант руководителей высшего звена фирмы Буз, Эллен энд Хэмилтон . Он указывает, что общая ошибка некоторых руководителей — это привычка ругать рабочих за низкие производительность и прибыли Руководители не могут увидеть других возможных причин, например, влияния затрат на материалы и накладных расходов, хотя эти составляющие эксплуатационных издержек растут. В результате, компании без нужды вкладывают средства в планы повышения производительности труда и увольняют работников 11. [c.203]

В себестоимости строительства скважин анализируемого-УБР удельный вес накладных расходов составил 10,6%. При анализе этой статьи затрат необходимо установить соответствие фактического уровня накладных расходов плановому. Если1 он превышает последний, следует провести анализ по отдельным статьям. [c.142]

Метод количественного анализа. Этот метод требует детального подсчета всех издержек на возведение или установку составных частей нового здания, косвенных издержек (разрешение на строительство, топосъемка, отвод земли, накладные расходы, включая страхование и налоги, прибыль застройщика и т. д.), а также прямые расходы. [c.267]

Что входит в состав накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Анализ накладных расходов

Анализ накладных расходов

1 Характеристика накладных расходов и задачи их анализа 5

2 Информационная база анализа накладных расходов 9

3 Краткая экономическая характеристика деятельности ЗАО «Потенциал» 15

4 Анализ динамики накладных расходов 25

5 Анализ эффективности накладных расходов и резервы их снижения 28

Список использованной литературы 32

В последнее время в экономике как отечественных, так и зарубежных хозяйствующих субъектов начала четко прослеживаться тенденция увеличения доли постоянных накладных расходов в общей структуре затрат. Вместе с этим усложнился и сам процесс управления затратами, поскольку прежние методы управления накладными расходами уже не могут обеспечить руководство предприятия объективной информацией о затратах. К сожалению, существующие в РФ методики управления затратами в рамках традиционной системы формирования полной себестоимости продукции или системы «Директ-костинг», а также система «Стандарт-кост» являются эффективным средством контроля и регулирования прямых затрат, однако обладают целым рядом недостатков, рассмотренных в предыдущих главах, и не могут обеспечить руководство полноценной для принятия решений информацией о накладных расходах. Таким образом, возникает острая необходимость внедрения для отечественных хозяйствующих субъектов современных методик по управлению накладными расходами. В зарубежной практике для этих целей используются методы функционально-стоимостного анализа, планирование затрат на нулевом базисе, управление целевыми затратами.

Накладные расходы – это расходы предприятия, которые нельзя прямо отнести на производственные установки и технологические процессы производства продукции (работ). Термин косвенные издержки имеет то же самое значение. Явными примерами накладных расходов являются компьютеры для администрации, выплата жалованья управляющим и поимущественные налоги на здания компании. Сюда же относятся и производственные накладные расходы, административные накладные расходы, накладные расходы на реализацию, и, возможно, другие. При подсчете чистой прибыли всего предприятия эти затраты, очевидно, должны быть учтены. Однако, принимая решение о расширении какого-либо вида производства или заключении контракта, обычно очень трудно определить распределение накладных расходов на конкретные изделия.

Актуальность темы «Анализ накладных расходов» обусловлена тем, что возможности неценовой конкуренции в значительном числе отраслей народного хозяйства России практически исчерпаны. Это, кстати, тенденция и мировой экономики. Война брэндов часто не оправдывает вложенных средств — это война на самоуничтожение. Поэтому вопросы снижения себестоимости продукции (работ, услуг), что позволяет, соответственно, снижать рыночные цены, выходят на первый план.

Целью данной курсовой работы является анализ накладных расходов ЗАО «Потенциал».

Для достижения поставленной цели в работе решены следующие задачи:

дана характеристика накладных расходов и поставлены задачи их анализа;

охарактеризована информационная база анализа накладных расходов;

дана краткая экономическая характ

проведен анализ накладных расходов ЗАО «Потенциал»;

проведен анализ эффективности накладных расходов и выявлены резервы их снижения.

Курсовая работа написана на 30 листах и состоит из введения, 5 разделов, заключения и списка использованной литературы.

1 Характеристика накладных расходов и задачи их анализа

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К расходам по обслуживанию производства и управлению относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Первые два вида расходов включают в себестоимость продукции по статье «Общепроизводственные расходы» и учитывают на синтетическом счете 25 «Общепроизводственные расходы»; общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы» и по такой же статье включают в себестоимость продукции. Указанные счета активные, собирательно-распределительные. На дебете счетов в течение месяца отражают затраты, по кредиту осуществляют списание затрат на производственные счета. После завершения месяца остатки на указанных счетах отсутствуют. Для указанных расходов установлена единая методика контроля затрат: по каждому их виду составляют плановую смету с подразделением по статьям; аналитический учет затрат осуществляют по статьям в соответствии с установленной номенклатурой; фактические затраты по статьям сопоставляют со сметными и устанавливают отклонения.

Указанным расходам, имеющим общие характеристики, свойственны некоторые различия. Расходы по содержанию и эксплуатации оборудования считаются условно-переменными, т. е. зависящими от объема производства продукции, а цеховые и общезаводские расходы — условно-постоянными, т. е. не зависящими от объема производства продукции. Кроме того, в составе общехозяйственных расходов размер многих из них регламентируется государством.

По окончании месяца расходы на содержание и эксплуатацию оборудования списывают на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию оборудования. При отсутствии сметных ставок расходы на содержание и эксплуатацию оборудования распределяют между видами продукции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

Следует отметить, что распределение косвенных расходов между объектами калькуляции может осуществляться несколькими способами: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др.

При выборе способа распределения косвенных расходов предприятия необходимо учитывать специфику его работы, в том числе уровень механизации и автоматизации отдельных подразделений, уровень квалификации счетных работников и другие факторы.

В небольших организациях можно отказаться от раздельного учета расходов по содержанию и эксплуатации оборудования и других общепроизводственных расходов. В этом случае организация самостоятельно устанавливает номенклатуру статей общепроизводственных расходов с выделением наиболее существенных. Эти расходы целесообразно закрепить за центрами затрат и центрами ответственности для усиления контроля за ними.

Общие для всей организации расходы учитывают на активном синтетическом счете 26 «Общехозяйственные расходы». Их аналитический учет ведут по отдельным статьям, сгруппированным в четыре раздела (А, Б, В, Г):

А. Расходы на управление организацией

1) «Заработная плата аппарата управления организацией»;

2) «Командировки и перемещения»;

3) «Содержание пожарной, военизированной и сторожевой охраны»;

4) «Прочие расходы» (канцелярские, почтово-телеграфные и т. п.);

5) «Отчисления на содержание вышестоящих организаций».

Б. Общехозяйственные расходы

6) «Содержание прочего общезаводского (не административно-управленческого) персонала»;

7) «Амортизация основных средств»;

8) «Содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского характера»;

9) «Производство испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования»;

10) «Охрана труда» (расходы по технике безопасности, производственной санитарии и т. п.);

11) «Подготовка кадров»;

12) «Организованный набор рабочей силы»;

13) «Прочие расходы».

В. Сборы и отчисления

14) «Налоги, сборы и прочие обязательные отчисления и расходы».

Г. Общезаводские непроизводительные расходы

15) «Потери от простоев»;

16) «Потери от порчи материалов и продукции при хранении на заводских складах» (в тех случаях, когда ущерб не может быть взыскан с виновников);

17) «Недостача материалов и продукции на заводских складах (за вычетом излишков)» (в тех случаях, когда эти потери не могут быть взысканы с виновных лиц);

18) «Надбавки за вычетом скидок по косинусу «ФИ» (уплаченные предприятием надбавки к тарифу за электроэнергию за низкий коэффициент использования мощности электроустановок);

19) «Прочие непроизводительные расходы».

В организациях с бес цеховой структурой управления в номенклатуру общезаводских расходов дополнительно включают статьи: «Содержание персонала отделений» (основная и дополнительная заработная плата инженерно-технического персонала, служащих и младшего обслуживающего персонала с отчислениями на социальные нужды; содержание, текущий ремонт и амортизация оборудования, транспортных средств, зданий, сооружений и инвентаря отделений и другие общепроизводственные расходы).

Для распределения общепроизводственных и общехозяйственных расходов составляют специальные ведомости распределения этих расходов. На предприятиях промышленности общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

В составе общехозяйственных и общепроизводственных расходов многие виды затрат ограничены утвержденными в установленном порядке лимитами, нормами и нормативами для целей налогообложения, контроля затрат и других целей (командировочные, представительские расходы, расходы на подготовку и переподготовку кадров и др.).

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

2 Информационная база анализа накладных расходов

К накладным относятся расходы по обслуживанию и управлению производством (общепроизводственные) и обслуживанию и управлению предприятием (общехозяйственные).

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Накладные расходы, прежде всего, подлежат распределению между выпущенной продукцией и остатками незавершенного производства. При этом большинство предприятий распределяет затраты пропорционально их нормативной величине. Предприятия с небольшим удельным весом и относительной стабильностью остатков незавершенного производства эти расходы включают в их стоимость в плановом или сметно-нормализованном размере.

На практике применяется несколько способов распределения косвенных расходов между единицами затрат (видами продукции, работ, услуг). Базой для распределения могут служить:

заработная плата производственных рабочих;

затраты на обработку без стоимости материалов;

сметные (нормативные) ставки по коэффициенто -машино-часам работы оборудования;

количество отработанных человеко-часов;

масса или объем выработанной продукции и др.

При выборе способа распределения накладных расходов необходимо руководствоваться следующим принципом: результаты распределения должны быть максимально приближены к фактическому потреблению ресурсов на данную единицу затрат, что оказывает влияние на достоверность определения их себестоимости и в конечном итоге на прибыль организации. Кроме того, выбранный способ должен соответствовать существующим в организации производственным (технологическим) процессам, а также должен быть простым и нетрудоемким.

Итак, в выборе базы и расчете ставки для распределения накладных расходов на единицу затрат кроется свобода принятия решений, конечно, в рамках той регламентации, которая содержится в типовых методических указаниях по себестоимости. Здесь нужно проявлять творчество в разумных пределах, используя, опять же, инструмент учетной политики.

Давайте посмотрим, какие варианты решений предлагает западная теория калькуляции затрат.

Процесс начисления приемлемой доли косвенных расходов на каждую из единиц затрат (объект калькулирования – «cost object»), проходящих через производственные центры затрат (калькуляционные статьи), носит в западной литературе название «поглощение накладных расходов». Мы также будем пользоваться данным термином.

Поглощение накладных расходов единицами затрат включает расчет ставки распределения накладных расходов для каждого центра затрат («application rate»), которая будет применяться ко всем единицам затрат, проходящим через производственный центр затрат, для которого эта база рассчитывается. Ставка выводится при помощи следующей формулы:

Суммарные накладные расходы производственного центра затрат