Анализ бухгалтерского баланса на примере предприятия

Финансовый анализ бухгалтерского баланса

Как с помощью определяющих показателей баланса оценить темпы роста компании?

Как разработать мероприятия для повышения финансовой устойчивости предприятия?

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Баланс активов компании за второй и третий годы — в табл. 1.

Таблица 1

Анализ статей актива баланса

Активы

II год

III год

Абсолютное изменение, млн руб.

Изменение удельного веса, %

Темп роста, %

млн руб.

% к итогу

млн руб.

% к итогу

Внеоборотные активы (основные средства)

2.2. Дебиторская задолженность

2.3. Денежные средства и краткосрочные финансовые вложения

Итого

795

100,00

1260

100,00

465

0,00

1,58

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

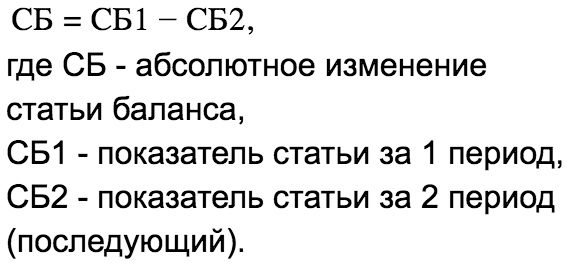

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

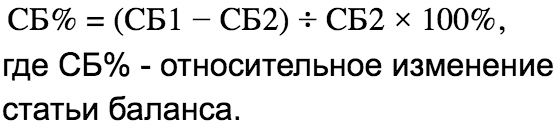

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Таблица 2

Анализ статей пассива баланса

Пассивы

II год

III год

Абсолютное изменение, млн руб.

Изменение удельного веса, %

Темп

роста,

млн руб.

% к итогу

млн руб.

% к итогу

1. Собственный капитал

1.1. Уставный капитал

1.2. Акционерный капитал

1.3. Нераспределенная прибыль

2. Долгосрочный заем

3. Краткосрочный заем

4. Кредиторская задолженность

5. Дивиденды по акциям

Итого

795

100,00

1260

100,00

465

0,00

1,58

Обратите внимание!

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Обратите внимание!

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

К сведению

Последнее соотношение особенно важно исходя из стратегии и политики долгосрочного финансирования оборотных и внеоборотных активов компании. В этой ситуации благодаря устойчивому развитию компания готова вовремя погашать даже долгосрочные кредиты.

В. И. Семенов,

бухгалтер, канд. тех. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.

Анализ бухгалтерского баланса предприятия

Данный показатель определяется по периодам, затем определяется отклонение. Рассчитанный коэффициент сравнивается с «пороговым» значением.

В случае снижения показателя ниже критической границы целесообразно пополнение собственного капитала (путем увеличения уставного) или привлечение долгосрочных заемных средств для увеличения имущества хозяйствующего субъекта.

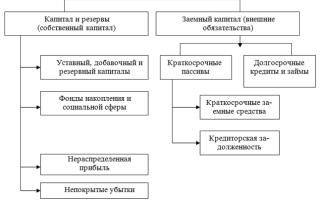

Пассив бухгалтерского баланса отражает источники финансирования средств предприятия, сгруппированные на определённую дату по их принадлежности и назначению. В зарубежной практике существует несколько иное толкование сущности пассива баланса — это обязательства за полученные ценности или требования на полученные предприятием ресурсы (активы).

Причины увеличения или уменьшения имущества хозяйствующего субъекта устанавливают в ходе анализа происшедших изменений в составе источников его образования. Поступление, приобретение и создание имущества осуществляется за счет собственных и заемных средств, характеристика соотношения которых раскрывает существо финансового положения.

Анализ предполагает оценку состава, структуры и динамики изменения собственных и заемных средств в целом в источниках имущества. Затем необходимо отдельно проанализировать состав и динамику элементов собственного и заемного капитала.

Собственный капитал включает разные по своему экономическому содержанию, по принципам формирования и использования источники: уставный капитал, добавочный, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль.

Анализ осуществляется с определением абсолютного изменения элементов источников собственного капитала, затем определяется удельный вес каждого элемента источника собственного капитала в общей величине собственного капитала (капитал и резервы) и в валюте баланса. На основе отклонений по цельному весу необходимо дать оценку изменения источников имущества. Особое внимание при оценке источников собственного капитала необходимо обратить на наиболее устойчивую часть собственного капитала (принципы формирования, изменения и т.д.). Его величина может быть изменена в течение года при условии сохранения формы собственности путем выпуска (или выкупа) акций, либо повышения (или снижения) номинальной стоимости акций. Непременным условием изменения величины уставного капитала является внесение соответствующих изменений в учредительные документы.

Добавочный капитал — это эмиссионный доход. Он включает суммы от дооценки внеоборотных активов, средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений, а также другие поступления в собственный капитал.

Резервный капитал включает ту часть собственного капитала, которая предназначается для покрытия непредвиденных потерь (убытков), для выплаты доходов инвесторам, когда прибыли на эти цели не достаточно. Основным источником его образования является прибыль.

Фонд социальной сферы аккумулирует средства, зарезервированные на развитие социальной сферы данного хозяйствующего субъекта, на развитие и расширение объектов социальной сферы, материального стимулирования работников.

Нераспределенная прибыль является источником финансирования определенных направлений текущей деятельности хозяйствующего субъекта. Наличие нераспределенной прибыли можно рассматривать как источник пополнения оборотных активов.

Увеличение доли собственных средств за счет любого перечисленного источника способствует усилению финансовой устойчивости хозяйствующего субъекта. Собственные средства пополняются как за счет внутренних (прибыли), так и за счет внешних (выпущенные и реализованные акции — привлекаются средства извне) поступлений.

Заемные средства привлекаются за счет внешних источников. Методика анализа основана на сопоставлении отчетных показателей с базисными (на начало года) по каждому виду источника средств, исчисленных отклонений, которые характеризуют прирост или снижение того или иного источника средств. Движение источников заемных средств осуществляется по данным форм № 1, 5.

На соотношение собственных и заемных средств оказывают влияние факторы, обусловленные внутренними и внешни ми условиями работы хозяйствующего субъекта и выбранной им финансовой стратегией:

различие величины процентных ставок за кредит и ставок на дивиденды. Если процентные ставки меньше ставок на дивиденды, то следует повысить долю заемных средств, и наоборот.

расширение или сокращение деятельности хозяйствующего субъекта, в связи с этим снижается или увеличивается потребность привлечения заемных средств.

накопление излишних или малоиспользуемых запасов, устаревшего оборудования, материалов.

отвлечение средств в образование сомнительной дебиторской задолженности, что влечет привлечение дополнительных заемных средств.

Данные определения не противоречат друг другу, но в современной

концепции бухгалтерского учёта последнее более предпочтительно.

Следует отметить, что обязательства перед собственниками составляют практически постоянную часть пассива баланса, не подлежащую погашению во время деятельности организации.

Важным аспектом структуры баланса является определение взаимосвязей между активом и пассивом баланса, так как в процессе производственной деятельности идёт постоянная трансформация отдельных элементов актива и пассива баланса. Каждая группа пассива функционально связана с определённой частью актива баланса. Так, краткосрочные кредиты предназначены для пополнения оборотных средств. Некоторая часть долгосрочных обязательств финансирует как оборотные, так и внеоборотные активы. Такое же взаимодействие наблюдается и в случае погашения внешних обязательств. Считается, что у нормально функционирующего предприятия оборотные активы должны превышать краткосрочные пассивы.

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений.

Самый общий обзор содержания бухгалтерского баланса при определенных его ограничениях, предоставляет большую информацию ее пользователям и определяет основные направления анализа для реальной оценки финансового состояния:

1. Анализ финансового состояния на краткосрочную перспективу заключается в расчете показателей оценки удовлетворенности структуры баланса (коэффициент ликвидности, обеспеченности собственными средствами и способности восстановления (утраты платежеспособности)).

При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на расчетных счетах в банках, в кассе организации, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы.

2. Анализ финансового состояния на долгосрочную перспективу исследует структуру источников средств, степень зависимости организации от внешних инвесторов и кредиторов.

3. Анализ деловой активности организации, критериями которой являются: широта рынков сбыта продукции, включая наличие поставок на экспорт; репутация организации, выражающаяся, в частности, в известности клиентов: пользующихся услугами организации; степень выполнения плана, обеспечение задач и теов их роста: уровень эффективности использования ресурсов организации.

2 Организационно-экономическая характеристика ООО «Логос»

2.1 Организационно-правовая характеристика предприятия

Общество с ограниченной ответственностью «Логос», в дальнейшем именуемое «Общество», является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Общество создано в соответствии с Гражданским кодексом Российской Федерации и законом Российской Федерации «Об обществах с ограниченной ответственностью» на основании действующего законодательства. Общество зарегистрировано Регистрационной палатой г. Краснодара.

Местонахождение общества: Россия, Краснодарский край, г. Краснодар, ул. Шоссе Нефтяников, 9.

Целью деятельности Общества является извлечение прибыли. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Основной вид деятельности: оптовая продажа средств защиты растений. Помимо указанной деятельности ООО «Логос» осуществляет следующие виды деятельности:

— поставка, хранение, отпуск и реализация средств защиты растений;

— создание подсобных отраслей;

— услуги по аренде складских помещений;

оказание различных видов бытовых услуг;

— производство товаров народного потребления;

— организация грузовых перевозок и оказание транспортных услуг населению;

— общество может осуществлять и другие виды деятельности, не запрещенные законодательством РФ.

ООО «Логос» является юридическим лицом. Права и обязанности юридического лица Общество приобретает с момента его государственной регистрации. Правовое положение Общества определяется действующим законодательством и настоящим Уставом. Общество имеет в собственности имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Высшим органом общества является общее собрание участников общества. Общее собрание участников может быть очередным или внеочередным.Органом контроля за финансово-хозяйственной деятельностью Общества является ревизионная комиссия.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом общества. Исполнительным органом является директор подотчетный в своей деятельности общему собранию участников общества. Единоличный исполнительный орган без доверенности действует от имени Общества, в том числе представляет его интересы, совершает сделки , утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества.

Контроль за финансово-хозяйственной деятельностью Общества осуществляется ревизионной комиссией. Членами ревизионной комиссии может быть как участник Общества, так и любое лицо, предложенное участником.

ООО «Логос» обязано хранить следующие документы: учредительные документы, внесенные в учредительные документы изменения и дополнения; документы, подтверждающие права Общества на имущество находящееся на балансе; внутренние документы общества; документы бухгалтерского учета; документы бухгалтерской отчетности; протоколы собраний учредителей общества; иные документы, предусмотренные внутренними документами общества;

ООО «Логос» может быть добровольно реорганизовано по решению общего собрания участников. Реорганизация может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

2.2 Экономическая характеристика предприятия

Основные экономические показатели предприятия ООО «Логос» и их анализ представлен в таблице 1.

Таблица 1 – Основные экономические показатели предприятия ООО «Логос» за 2006 – 2008 гг.

Финансовый анализ бухгалтерского баланса

Как с помощью определяющих показателей баланса оценить темпы роста компании?

Как разработать мероприятия для повышения финансовой устойчивости предприятия?

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Баланс активов компании за второй и третий годы — в табл. 1.

Таблица 1

Анализ статей актива баланса

Активы

II год

III год

Абсолютное изменение, млн руб.

Изменение удельного веса, %

Темп роста, %

млн руб.

% к итогу

млн руб.

% к итогу

Внеоборотные активы (основные средства)

2.2. Дебиторская задолженность

2.3. Денежные средства и краткосрочные финансовые вложения

Итого

795

100,00

1260

100,00

465

0,00

1,58

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Таблица 2

Анализ статей пассива баланса

Пассивы

II год

III год

Абсолютное изменение, млн руб.

Изменение удельного веса, %

Темп

роста,

млн руб.

% к итогу

млн руб.

% к итогу

1. Собственный капитал

1.1. Уставный капитал

1.2. Акционерный капитал

1.3. Нераспределенная прибыль

2. Долгосрочный заем

3. Краткосрочный заем

4. Кредиторская задолженность

5. Дивиденды по акциям

Итого

795

100,00

1260

100,00

465

0,00

1,58

Обратите внимание!

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Обратите внимание!

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

К сведению

Последнее соотношение особенно важно исходя из стратегии и политики долгосрочного финансирования оборотных и внеоборотных активов компании. В этой ситуации благодаря устойчивому развитию компания готова вовремя погашать даже долгосрочные кредиты.

В. И. Семенов,

бухгалтер, канд. тех. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.

Горизонтальный и вертикальный анализ баланса предприятия

Привет, на связи Василий Жданов в статье рассмотрим горизонтальный и вертикальный анализ баланса предприятия. Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

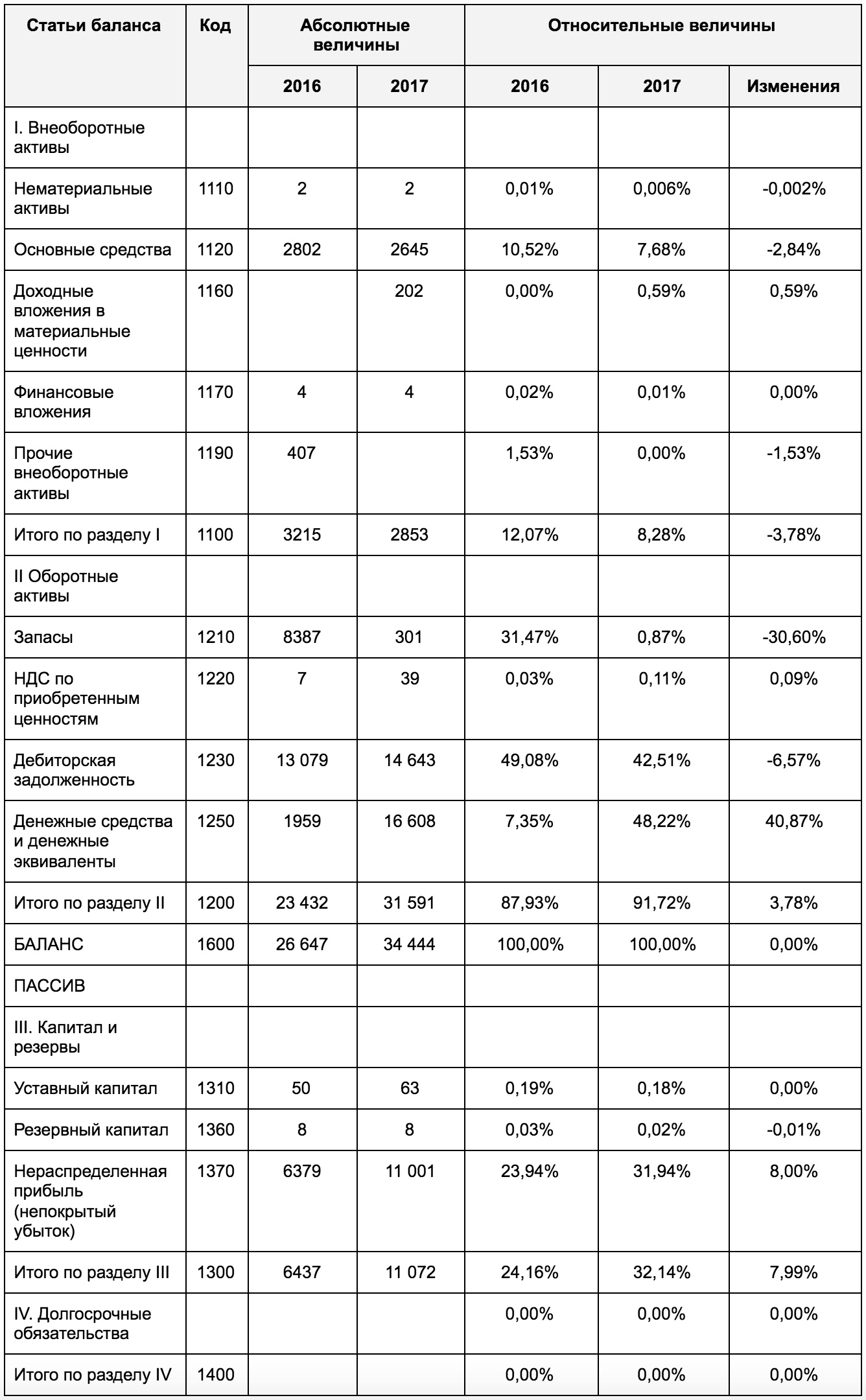

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.