Риски залогового обеспечения

Методы снижения залоговых рисков

Выдержка из книги «Анализ кредитных рисков».

Автор: Костюченко Н.С.

Страхование залога

Страховой полис должен предусматривать страхование от рисков повреждения, гибели, утраты имущества, переданного в залог, при наступлении страхового случая в результате следующих событий: «пожара» (огня), «удара молнии», «взрыва», «повреждения водой», «стихийных бедствий», «падения летательных объектов их частей или их груза», «постороннего воздействия», «противоправных действий третьих лиц».

Выгодоприобретателем должен быть указан банк. Страховая компания должна быть утверждена банком. Страхование предмета залога производится на срок кредитования, увеличенный как минимум на три месяца, в целях наличия страховой защиты на период реализации залога при изъятии его незадолго до срока окончания кредитного договора. Страховая сумма не должна быть меньше залоговой стоимости предмета залога.

Сохранность залога

- в целях своевременного контроля состояния залога можно прибегнуть к услугам сюрвейерской компании за счет средств заемщика. Данный метод снижения рисков широко применяется в случае, если залог находится далеко от банка или если принимается залог в виде товаров в обороте, так как именно данный вид обеспечения требует наиболее частого контроля;

- установив минимальный уровень, другими словами, неснижаемый остаток запасов на складе, можно контролировать залог на основании документов аналитического учета, не выезжая слишком часто к месту хранения товаров (при залоге товаров в обороте);

- в случае наличия договора хранения, хранитель и залогодатель должны быть не зависимыми друг от друга юридическими лицами. Хранитель берет на себя ответственность за сохранность предмета залога и дает согласие не препятствовать банку в организации постов охраны банка по месту хранения предмета залога. Договором хранения необходимо предусмотреть обязанность хранителя обеспечивать возможность беспрепятственного прохода к месту хранения предмета залога уполномоченным сотрудником банка и беспрепятственного вывоза банком предмета залога с места хранения;

- при залоге автотранспортного средства целесообразно предусмотреть его хранение на охраняемой стоянке;

- при заключении договора залога необходимо тщательно подходить к проработке вопроса гарантий реализации, а также выбору местонахождения и условий хранения принимаемых в залог ценностей, имея в виду заблаговременное создание доступных средств их быстрой реализации и погашения кредита при любой форме хранения. Риски увеличиваются при хранении залога на арендованных площадях, особенно если арендатор является аффилированным лицом по отношению к заемщику-арендодателю или залогодателю. В этом случае необходимо более тщательно анализировать правоустанавливающие документы и условия договора аренды или хранения, проводить дополнительную проверку арендатора, привлекать его в качестве поручителя. Договором аренды необходимо предусмотреть обязанность арендатора обеспечивать возможность беспрепятственного прохода к месту хранения предмета залога уполномоченных сотрудников банка и беспрепятственного вывоза банком предмета залога с места его нахождения;

- обязать заемщика своевременно предоставлять в банк в течение периода кредитования договоры аренды торговых и производственных помещений в целях контроля места и условий хранения залога;

- с целью контроля сохранности предмета заклада – ценных бумаг, кредитное подразделение с периодичностью не реже одного раза в квартал осуществляет через депозитарий банка (в случае заклада ценных бумаг, которые отражаются в депозитарном учете банка) запрос выписок о состоянии счетов банка как залогодержателя и о состоянии счетов банка как номинального держателя (при оформлении залога ценных бумаг в депозитарии банка).

Изменение структуры залога

- при ипотеке: если здание является частью производственного комплекса, целесообразно оформлять в залог весь производственный комплекс;

- при залоге оборудования: если оборудование является частью производственной линии и его реализация отдельно от линии будет затруднительна, необходимо оформлять в залог всю производственную линию;

- целесообразно оформлять поручительство учредителей/акционеров заемщика (доля которых в уставном капитале более 25%), а так же поручительство реальных собственников бизнеса в случае выявления таковых СЭБ;

- риски обеспечения снижаются при применении комбинированных форм обеспечения, усиливающих его структуру (например, доля товаров в обороте 30%, доля недвижимости – 50%, доля оборудования – 20%).

Снижение дисконта

При определении степени ликвидности необходимо исходить из принципа наличия или отсутствия препятствий для реализации залога. При анализе адекватности установленного кредитным подразделением дисконта к рыночной стоимости залога целесообразно выбирать наибольшую из двух величин:

- величина совокупного износа, плюс издержки на реализацию, плюс дополнительные издержки при увеличении срока реализации залога;

- прогнозная стоимость на момент возможного обращения взыскания на предмет залога.

Риск-менеджеру необходимо проводить сравнительный анализ текущих рыночных цен на аналогичные предметы залога по данным из внешних источников информации.

Дисконт необходимо увеличивать в случае выявления факторов риска, которые не включены в расчет дисконта, но при этом могут привести к существенному увеличению убытков банка при реализации залога.

Оценка залога независимым оценщиком

Целесообразно привлекать независимого оценщика в следующих случаях:

- если имущество полностью или частично принадлежит РФ, субъектам РФ, муниципальным образованиям, государственным и муниципальным предприятиям;

- если срок эксплуатации оборудования или транспорта превышает один и два года соответственно;

- если оборудование является уникальным;

- если предлагаются партии оборудования (т.е. много единиц);

- если по данному оборудованию недостаточно предоставлена ценовая информация (отсутствуют справочники, статистика и т.п.).

Банковское обозрение

От тщательного анализа рисков на стадии принятия решения о выдаче кредита зависит, сумеет ли банк защитить свои интересы в случае невозврата кредита или понесет убытки

Риск залогового обеспечения, как составная часть кредитного риска, обычно становится предметом пристального рассмотрения в том случае, когда заемщик перестает обслуживать кредит и допускает значительные просрочки по платежам. Тогда банк выясняет, почему это происходит, пытается урегулировать ситуацию, но как крайний вариант начинает рассматривать риск залогового обеспечения, т. е. пытается спрогнозировать, сможет ли он вернуть деньги, реализовав имущество, находящееся в залоге.

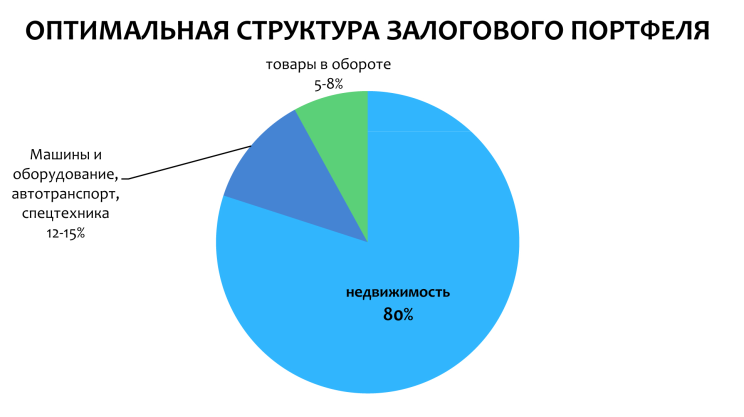

Структура залогового портфеля

Наиболее предпочтительные предметы залога для банков — это недвижимое имущество, машины и оборудование, ценные бумаги, естественно, если эти объекты — ликвидные активы. А что касается поручительств или залога товаров в обороте, то большинство банков считает, что они могут оформляться только в качестве дополнительных рычагов воздействия на заемщика в дополнение к основному, «твердому» залогу. Товары в обороте считаются наиболее рисковыми объектами залога. Невозможно постоянно контролировать их наличие и сохранность, обычно их контролируют не реже одного раза в месяц.

Каждый банк имеет свою залоговую политику, но общие принципы формирования оптимального залогового портфеля более или менее близки.

Большинство банков стремится, чтобы львиную долю залогового портфеля составлял «твердый» залог, поскольку он самый надежный. К нему относится в первую очередь недвижимость. Машины и оборудование, автотранспорт и спецтехнику также можно отнести к твердому залогу, но обычно они составляют гораздо меньшую долю залогового портфеля, чем недвижимость. Оптимальной долей машин и оборудования в составе залогового портфеля можно считать 12–15%.

Правовой (юридический) риск может возникать при предоставлении в банк документов с различными нарушениями и недостатками

Что касается товаров в обороте, банки не отказываются работать с таким залоговым обеспечением, но более целесообразно и предпочтительно принимать в залог товары в обороте в качестве дополнительного залога, т.е. в дополнение к основному, «твердому» залогу, при этом обычно считается оптимальным принимать в залог товары в обороте при соблюдении следующего соотношения — не менее 70% «твердого» залога и не более 30% товаров в обороте.

При рассмотрении новых заявок сотрудник залогового подразделения должен учитывать и общее состояние, и структуру имеющегося залогового портфеля. Если клиент готов предоставить в залог ликвидные объекты недвижимости, то увеличение доли этих предметов залога в залоговом портфеле — весьма положительное явление. Но если в залог будут приниматься в большом количестве машины и оборудование, товары в обороте, то оптимальная структура залогового портфеля может нарушиться и, соответственно, ухудшиться его качество.

Основные риски залогового обеспечения

На первом месте всегда стоит риск значительного уменьшения стоимости объектов залога в результате физического износа, функционального или экономического устаревания либо воздействия иных факторов. В большей степени это касается машин и оборудования, в меньшей — недвижимости.

Риск повреждения, разрушения или утраты объекта залога в основном касается движимого имущества, особенно автотранспорта. Если говорить о недвижимости, то учитывать этот риск необходимо лишь для объектов, расположенных на потенциально опасных территориях (сейсмоопасных, подверженных угрозам наводнений, затоплений, провалов грунта, оползней и т.д.), что бывает крайне редко. Некоторые банки не берут в залог деревянные здания и сооружения из-за риска пожара.

Правовой (юридический) риск может возникать при предоставлении в банк документов с различными нарушениями и недостатками. Исключение правового (юридического) риска или уменьшение его до минимума достигается на стадии принятия имущества в залог при согласованных действиях юридического подразделения, службы безопасности и специалистов залоговой службы в ходе тщательной проверки документов.

Риск недостоверной(завышенной) оценки объекта залога чаще всего возникает, когда клиент вступает в сговор с оценщиком и оценщик завышает стоимость объекта, предлагаемого в залог. Обычно банки на постоянной основе сотрудничают с оценочными компаниями, имеющими безупречную положительную репутацию. Это, как правило, компании, находящиеся в верхних строках рейтингов, они поддерживают свою репутацию и предоставляют качественные отчеты об оценке, к которым у специалистов банка обычно не бывает претензий.

Еще один риск — риск значительного уменьшения ликвидности объекта залога в связи с изменением рыночной ситуации и иными изменениями в экономике, вступлением в силу новых законов и т.п.

Процедура анализа имущества, предлагаемого в залог

Основное условие, которое целесообразно соблюдать при рассмотрении заявки, — это предоставление заемщиком полного комплекта требуемых документов. Если каких-то важных документов не хватает, то нежелательно начинать работу и тратить время, поскольку последующее предоставление документов может в корне изменить картину и потребует корректировки сделанных выводов и суждений.

В случае принятия в залог объектов недвижимости всегда необходимо запрашивать свежую выписку из Единого государственного реестра прав на недвижимое имущество, потому что только этот документ показывает, действительно ли объект недвижимости не имеет никаких обременений.

В заключении залоговой службы должен быть прогноз изменения стоимости залога в период кредитования

Следующий этап — обязательный осмотр и фотосъемка всех объектов, предлагаемых в залог. Обычно осмотр проводится после изучения пакета документов специалистами залогового подразделения.

Если заемщик предоставил отчет оценочной компании об оценке предлагаемых в залог объектов, то специалисты залоговой службы банка внимательно изучают отчет на предмет проверки достоверности конечного результата оценки. Если отчет не предоставлен, то специалисты залоговой службы банка сами производят оценку стоимости имущества и определяют величины справедливой и залоговой стоимости. По результатам работы готовится заключение, в котором сформулированы выводы залоговой службы о стоимости и ликвидности объекта, о том, целесообразно или нецелесообразно принятие данного имущества в залог. Если выводы подготовленного оценочной компанией отчета об оценке не совпадают с выводами залоговой службы банка, то в качестве окончательного результата принимается величина стоимости, определенная залоговой службой банка.

Еще один важный момент, который желательно не упускать из виду, — в заключении залоговой службы должен быть прогноз изменения стоимости залога в период кредитования. Естественно, чем короче срок кредитования, тем легче сделать прогноз.

Методы анализа рисков

В профессиональных оценках риска риск обычно комбинирует вероятность наступающего события с воздействием, которое оно могло бы произвести, а также с обстоятельствами, сопровождающими наступление этого события. Однако там, где активы оцениваются рынком, вероятности и воздействия всех событий интегрально отражаются в рыночной цене, и риск поэтому наступает только от изменения этой цены.

При анализе рисков обеспечения кредитов вполне могут использоваться общие методы анализа рисков, достаточно подробно разработанные в теории рисков. В практике известны три основных метода оценки риска: статистический, экспертный, расчетно-аналитический. Для оценки степени приемлемости риска обычно выделяются определенные зоны риска в зависимости от ожидаемой величины потерь: безрисковая зона, зона допустимого риска, зона критического риска, зона катастрофического риска.

При анализе риска также могут использоваться известные критерии из теории рисков — потери от риска независимы друг от друга; потеря по одному направлению «из портфеля рисков» не обязательно увеличивает вероятность потери по другому направлению; максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два взаимодополняющих вида — качественный и количественный. Главная задача качественного анализа — определить факторы риска, ситуации, когда риск возникает, т. е. установить потенциальные области риска, после чего идентифицировать все возможные риски.

Количественный анализ риска, т. е. численное определение размеров отдельных рисков и риска в целом, — проблема более сложная.

Как правило, положительное заключение залоговой службы выдается в том случае, если риск относится к безрисковой зоне или к зоне допустимого риска.

Управление рисками

Основные организационные меры управления рисками — это поглощение, избежание, удержание, передача, сокращение и диверсификация. Для управления залоговыми рисками наиболее целесообразно использовать меры передачи, сокращения и диверсификации. Например, часть ответственности банк передает страховым компаниям. Все объекты залога страхуются (за исключением земельных участков).

Риски залогового обеспечения

Одной их характерных особенностей нынешней экономики является чрезвычайно широкое развитие банковского кредитования. Банковское кредитование является одним из основных элементов современного рыночного механизма, обеспечивающее стабильное осуществление деятельности хозяйствующих субъектов в современной экономике. Сочетание возможности и необходимости кредитования в экономической системе, их сбалансированность формируют прочную финансовую базу развития народнохозяйственного комплекса как в краткосрочной, так и долгосрочной перспективах.

Простейшая модель, описывающая взаимодействие банковского сектора и бизнеса, сводится к распределению ролей: роль бизнеса заключается в разработке инноваций, технологий на основе собственных исследований, роль банковского сектора в данном случае заключается в способствовании реализации поставленных целей и задач бизнеса путем предоставления разносторонних финансовых продуктов на финансирование текущей деятельности [2].

Неисполнение клиентами своих обязательств по кредитным договорам в конечном итоге приводит к тому, что решение проблемы невозвратности кредитных ресурсов на сегодняшний день является исключительно актуальной задачей для банковского сектора. Как правило, весомый удельный вес приходится на просроченные ссуды юридических лиц, так как объем кредитования данной категории клиентов наиболее высок. В процессе кредитования риск невозврата ссуды ложится на кредитора, что формирует стремление обезопасить себя на случай наступления неблагоприятных событий, а именно неуплаты заемщиком суммы основного долга и процентов по полученной им ссуде.

На сегодняшний день в России просроченная задолженность по кредитным договорам становится довольно распространенным явлением, в табл. 1 приводятся сводные данные, демонстрирующие динамику доли просроченной задолженности к общему кредитному портфелю банковского сектора.

Как правило, весомый удельный вес приходится на просроченные ссуды юридических лиц, так как объем кредитования данной категории клиентов наиболее высок. Именно обеспеченность ссуды прямо либо косвенно влияет на ее возврат по кредитному договору.

Одной из отличительных особенностей предпринимательства является зависимость от заемных средств, в первую очередь – от кредитов банка [7]. Текущая геополитическая ситуация прямым образом отражается на функционировании бизнеса. Более тщательные проверки банками потенциальных клиентов в нынешнее время являются нормой. Банки минимизируют кредитные риски в целях снижения доли просроченной задолженности в кредитном портфеле, а также снижения уровня создания резервов по ссудам путем принятия в качестве обеспечения объекта залога.

Структура просроченной задолженности

Структура просроченной задолженности по предприятиям и организациям

просроченная задолженность, млн руб.

просроченная задолженность, млн руб.

Кредиты предоставленные, ВСЕГО (в рублевом исчислении), в том числе:

Кредиты, предоставленные в рублях

Кредиты, предоставленные в валюте:

В банковской практике в зависимости от формы обеспеченности возвратности ссуды выделяют первичные и вторичные источники.

К первичному источнику относится выручка от реализации товаров либо услуг, поступающая заемщику. Способы использования данного источника фиксируются в кредитном договоре. На этапе возникновения кредитных отношений между кредитором и заемщиком данный источник в первую очередь принимается во внимание кредитором как первичный способ погашения обязательств заемщика перед ним.

Законом о банках и банковской деятельности, а также Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может быть подкреплено такими формами обеспечения, как залог имущества, гарантия, поручительство, и другими способами, предусмотренными законом либо договором. Каждая из форм обеспечения имеет целью стимулировать заемщика выполнять кредитные обязательства по кредитному договору в полном объеме и является вторичным источником обеспеченности.

Говоря о залоге, следует признать, что подобная форма вторичного обеспечения вытекает и из принципов банковского кредитования. Большинство ученых выделяют следующие принципы: возвратность, срочность, платность, обеспеченность, целевой характер. Наиболее интересны в нашем исследовании первые два принципа.

Возвратность кредитования – это основная сущностная характеристика кредита. Кредит представляет собой возвратное движение ссуженной стоимости. Именно возвратность отличает кредит от других экономических категорий.

Необходимой формой возвратности выступает срочность кредита. Под срочностью кредита подразумевается, что ссуженная стоимость будет возвращена не когда-нибудь, а в точно установленный срок. Гражданский кодекс РФ регламентирует «обязанность заемщика возвратить займодавцу полученную сумму займа в срок» (ст. 810), а также право кредитора отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, «очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок» (ст. 821).

Большинство экономистов выделяют оба вышеназванных принципа кредитования [1; 2; 3]. Однако некоторые исследователи [6] считают, что срочность – это лишь техническая характеристика кредитного процесса, не влияющая на суть кредитных отношений. Нам представляется такой подход излишне упрощенным. Если сравнивать категории «финансы» и «кредит», можно заметить, что кредит носит явно возвратный характер, а финансы, на первый взгляд, отражают безвозвратное движение стоимости. Однако, если проанализировать финансовые отношения, можно прийти к выводу, что им также присуща возвратность. Действительно, вкладывая средства в социальную политику, развивая систему здравоохранения, повышая образовательный уровень населения, государство надеется сформировать более квалифицированную и здоровую рабочую силу, которая, повышая собственное благосостояние, будет платить больше налогов. Таким образом, государственные вложения вернутся обратно через увеличенные налоговые отчисления. Этот факт подтверждает, что финансы, как и кредит, носят возвратный характер, но в опосредованной, не конкретной форме, с неопределенными сроками возврата. Поэтому именно срочность, в сочетании с возвратностью составляют сущностную характеристику, присущую категории «кредит» и наиболее тесно связывают данную категорию с залогом.

Залог является одним из древнейших способов обеспечения кредита. Так, например, еще в XV в. в Псковской судной грамоте оговаривалась возможность применения залога в кредитной сделке: «ино воля того человека, кто имет серебра сочить по закладу, хочет сам поцелует да свое серебро возмет, а хочет заклад ему у креста положит», а также устанавливались критерии минимального беззалогового кредита: «кто имет дават серебро в заим, ино дати до рубля без заклада и без записи, а болши рубли не давати без заклада и без записи» [8].

Одной из форм залога является заклад, который, как правило, предусматривает передачу кредитору заложенного имущества, не ограничиваясь составлением залогового документа.

Залог является одним из наиболее распространенных способов исполнения обязательств по кредитному договору, хотя в данном качестве можно рассматривать также и заклад, поручительство, гарантию, страхование случая невозврата кредита и т.д. Однако именно залог является наиболее предпочтительным вариантом стимулирования заемщика к выполнению своих обязательств.

В современной литературе до сих пор не сложилось единой точки зрения по поводу определения залога как экономической категории. Так, по мнению ученых-экономистов: А.Ю. Казака, М.С. Марамыгина, Е.Н. Прокофьевой, Е.Г. Шатковской, залог представляет собой форму обеспечения исполнения обязательств, при которой должник (залогодатель) передает кредитору (залогодержателю) определенные имущественные ценности, из стоимости которых кредитор имеет право удовлетворить свои требования при неисполнении должником своих кредитных обязательств [2].

В работах ученых-экономистов: А.А. Голубева, А.В. Абакумовой, Л.Г. Мишура, залогом является право кредитора получать возмещение стоимости заложенного имущества перед лицом кредитора. По их мнению, залогом может выступать любое имущество, принадлежащее залогодателю [1]. Данное определение довольно узко и не раскрывает сущность данного понятия.

Схожее, но более сжатое определение дает ученый-экономист А.И. Копытова, по ее мнению залог означает, что кредитор-залогодержатель вправе реализовать имущество, если обязательство, обеспеченное залогом, не будет выполнено [3].

Практически схожее мнение разделяет ученый-экономист Т.М. Костерина, считая залог наиболее важным видом обеспечения, при наличии которого кредитор имеет право при неисполнении должником своих обязательств получить удовлетворение из стоимости заложенного имущества [5].

Таким образом, в настоящее время не существует обобщенного определения понятия «залог» которое включало бы в себя все необходимые в комплексном понимании черты данной категории.

В табл. 2 рассмотрены и обобщены различные взгляды на определение понятия «залог», дополним и конкретизируем определение данной категории с экономической точки зрения.

Залог – это временная передача стоимости имущественных ценностей, возникающая при формировании кредитных отношений между кредитором и заемщиком в рамках удовлетворения потребностей обеих сторон, наделяющая кредитора первичным титульным правом на реализацию предмета залога в реальный денежный эквивалент.

2.1 Понятие риска залогового обеспечения

«Риск — это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращения ресурсной базы, осуществления выплат по забалансовым операциям и т.п.» Соколов Ю.А., Амосова Н.А. Система страхования банковских рисков. Научное издание. — М.: ООО «Издательство Элит», 2003. — 288 с.

При рассмотрении обеспечения активных операций необходимо проводить оценку рисков, присущих данному виду обеспечения (залога). В силу того, что на жизнедеятельность залогодателя (и, соответственно, предоставляемого им в залога имущества) влияет множество разнообразных факторов целесообразно их для более объективной оценки разделить на два уровня: макрориски и микрориски.

Макрориски носят глобальный характер и практически не поддаются влиянию одного отдельно взятого предприятия или банка. В общем случае они носят общефедеральный характер, т.е. последствия каких-либо неблагоприятных изменений, оцениваемых тем или иным риском, сказываются на целой отрасли, регионе или стране в целом. В частности можно выделить следующие наиболее важные риски:

Микрориски напротив “развиваются” в рамках конкретной организации или банка и являются следствием профессионализма и скоординированности действий ее работников и отдельных структурных подразделений. В свою очередь совокупность этих рисков можно разделить по степени влияния на них непосредственно банка-кредитора на внутрифирменные и внутрибанковские риски. Если первая группа определяется действиями залогодателя, то вторая находится под контролем банка.

К “компетенции” залогодателя относятся следующие залоговые риски:

В сферу влияния банка входят риски:

При рассмотрении совокупности залоговых рисков как самостоятельный фактор необходимо рассматривать вероятность реализации предмета залога. Отдельное рассмотрение связано с тем, что указанные выше риски оценивают с точки зрения влияния на изменение цены залога, тех или иных условий хозяйствования, в то время как при оценке реализации мы рассматриваем особенности рынка обращения предмета залога (количество продавцов, покупателей, мобильность залога, его ликвидность). Соколов Ю.А., Амосова Н.А. Система страхования банковских рисков. Научное издание. — М.: ООО «Издательство Элит», 2003. — 288 с.

Для обеспечения по активным операциям может предоставляться различное имущество, причем как основные, так и оборотные средства. Исходя из этого, можно выделить пять основных групп залога:

— основные средства: недвижимость, оборудование, автотранспорт;

— оборотные средства: товароматериальные ценности, ценные бумаги.

При оценке залога и присущих ему рисков необходимо учитывать его особенности: рыночные, технические, экономические, транспортные, территориальные и т.д. Поэтому представленная выше градация недостаточна, необходимо более подробное деление залогового имущества. В частности, в группе “Транспорт” можно выделит следующие подгруппы: легковой, грузовой, пассажирский, пассажирский электрический, сельскохозяйственный, погрузочный и производственный.

Особенности рынка обращения конкретного вида залога, в свою очередь, предопределяют возможность реализации предмета залога. При этом необходимо учитывать взаимосвязь между такими показателями как рыночная цена залога и срок реализации. Исходя из этого, заложенное имущество можно разбить на несколько групп с соответствующим баллом риска от 1 до 20 (чем выше возможность реализации, тем меньше балл).

Помимо возможности реализации характеристики рынка того или иного вида залога определяют уровень риска в результате изменений, свойственных данной группе риска. Рост вероятности нестандартного изменения цены залога в течение времени влечет увеличение уровня риска с соответствующей балльной оценкой от 1 до 10 (чем выше риск, тем больше балл).