Расчет совокупного риска

Оценка совокупного риска, связанного с предприятием

Тема7 : Категории риска и левериджа, их взаимосвязь

Понятие левериджа и его виды

Финансовый леверидж и концепция его расчета

Операционный леверидж и его эффект

Оценка совокупного риска, связанного с предприятием

1.Создание и функционирование любого предприятия предоставляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью получения прибыли. Процесс управления активами, направленный на возрастание прибыли характеризуется в финансовом менеджменте категорией левериджа. В буквальном понимании леверидж означает небольшую силу (рычаг) с помощью которого можно перемещать довольно тяжелые предметы. В приложении к экономики он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. Существует 3 вида левериджа, определяемые путем перекомпоновки и детализации статей отчета о прибылях и убытках: производственный леверидж, финасовый леверидж, производственно-финансвовый леверидж.

Влияние Выручка от продаж

Влияние Выручка от продаж

производственного (за минусом НДС, акцизов)

левериджа — Переменные расходы на производство Влияние

и сбыт продукции производствен-

(не включая финансовые расходы) но-финансово-

— Условно постоянные расходы го левериджа

Влияние = Прибыль до выплаты % и налогов

Влияние = Прибыль до выплаты % и налогов

финансового +/- Сальдо прочих доходов и расходов

левериджа (не включая финансовые расходы)

левериджа (не включая финансовые расходы)

— Проценты к уплате(финансовые расходы)

= Прибыль до налогообложения

— Налог на прибыль и прочие обязатель-

ные платежи в бюджет

Рис. 1 – Взаимосвязь доходов и левериджа

Логика такой перегруппировки заключается в следующем: чистая прибыль представляет собой разницу между выручкой и расходами 2-х типов — производственного и финансового характера. Они не взаимосвязаны, но величиной и долей каждого из этих типов расходов можно управлять. Величина чистой прибыли зависит от многих факторов. С позиции финансового управления деятельностью предприятия на чистую прибыль оказывает влияние:

1) то насколько рационально использованы предоставленные предприятию финансовые ресурсы т.е. во что они вложены.

2) структура источников средств.

Первый момент находит отражение в объеме и структуре внеоборотных и оборотных активов и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различно и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование во внеоборотные активы сопровождается увеличением постоянных расходов и уменьшением переменных расходов. Эта зависимость носит нелинейный характер, поэтому найти оптимальное сочетание переменных и постоянных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного левериджа, уровень которого определяет величину ассоциируемого с компанией производственного риска.

Итак, производственный леверидж – это потенциальная возможность влиять на прибыль до выплаты процентов и налогов путем изменения структуры себестоимости и объема выпуска.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для предприятия с определенными, а иногда со значительными издержками. Каково же должно быть оптимальное сочетание между собственными и заемными долгосрочными финансовыми ресурсами и как оно повлияет на прибыль, характеризуется категорией финансового леверджа. Финансовый леверидж – это потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных источников.

Исходным в приведенной схеме является производственный леверидж, представляющий собой соотношение между совокупной выручкой предприятия, прибылью до выплаты процентов и налогов и расходами производственного характера. Финансовый леверидж характеризует взаимосвязь между чистой прибылью и величиной прибыли до выплаты % и налогов. Обобщающей категорией является производственно-финансовый леверидж, который оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация расходов предприятия.

2.В настоящее время многие предприятия финансируют свою деятельность как за счет собственных, так и за счет заемных средств.

Прежде всего заемные средства необходимы для финансирования растущих предприятий, когда темпы формирования собственных источников отстают от темпов увеличения объема выпуска, для модернизации производства, освоения новых видов продукции, расширения доли производителя на рынке, приобретения нового бизнеса. Инфляция и недостаток собственных оборотных средств вынуждает большинство предприятий привлекать заемные средства для финансирования оборотного капитала. Аргументом в пользу финансирования за счет долгосрочных источников является нежелание собственников увеличивать число акционеров, пайщиков, а также относительно более низкая стоимость кредита по сравнению со стоимостью акционерного капитала.

Решение о выборе той или иной формы привлечения средств принимают на основе сравнительного анализа их цены, а также оценки того влияния, которое использование заемного капитала оказывает на финансовые показатели деятельности предприятия. Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Неправильный подход к формированию заемных источников может отрицательно отразиться на финансовом состоянии предприятия, т.к. требования кредиторов должны быть удовлетворены независимо от результатов финансово-хозяйственной деятельности предприятия. В то же время использование заемного капитала зачастую бывает крайне выгодно для предприятия, поскольку позволяет достичь увеличения объемов производства, прибыли и роста рентабельности без дополнительных вложений крайне дефицитного финансового ресурса – собственного капитала. Поэтому перед финансовым менеджером стоит противоречивая задача – привлечь заемный капитал не допустив критической потери финансовой независимости и вместе с тем увеличив рентабельность собственного капитала. Оценить влияние использования заемных средств на рентабельность собственного капитала позволяет учет действия финансового рычага, отражающего рост доходов собственников за счет привлечения заемных средств. Сила финансового рычага зависит от условий кредитования и порядка уплаты процентов по кредитам и займам.

Если рентабельность активов выше, чем реальная цена заемного капитала, то возникает положительный эффект финансового рычага.

Предприятию необходимо иметь капитал 1000 единиц. Если капитал сформировать только за счет собственных источников, то прибыль до выплаты % и налогов будет равна 300 единиц. Возможен другой вариант формирования капитала: 750 единиц из собственных источников и 250 единиц из заемных. Процентная ставка по кредиту составляет 23% годовых, ставка налога на прибыль равна 20%. Необходимо сформировать варианты с позиции собственников предприятия, выяснив как изменится рентабельность собственных средств.

Расчет совокупного риска

Название работы: Расчет совокупного риска связанного с деятельностью предприятия

Предметная область: Менеджмент, консалтинг и предпринимательство

Описание: Факторами генерирующими предпринимательский риск являются неустойчивость спроса и цен как на готовую продукцию так и на сырье материалы энергию; возможные колебания себестоимости по отношению к цене реализации угрожающие динамике массы прибыли и рентабельности; действие операционного рычага сила которого зависит от удельного веса постоянных затрат в общей сумме затрат и предопределяет степень гибкости предприятия. Вовторых это риск связанный с действием финансового рычага и генерируемый такими факторами как неустойчивость финансовых.

Дата добавления: 2015-04-12

Размер файла: 31.1 KB

Работу скачали: 1 чел.

32 Расчет совокупного риска связанного с деятельностью предприятия

Связанные с предприятием риски имеют два основных источника.

Во-первых, это предпринимательский риск, связанный с конкретным бизнесом и действующий на конкретном рынке. Факторами, генерирующими предпринимательский риск, являются неустойчивость спроса и цен как на готовую продукцию, так и на сырье, материалы, энергию; возможные колебания себестоимости по отношению к цене реализации, угрожающие динамике массы прибыли и рентабельности; действие операционного рычага , сила которого зависит от удельного веса постоянных затрат в общей сумме затрат и предопределяет степень гибкости предприятия.

Если уровень постоянных затрат предприятия высок и не опускается в период падения спроса на продукцию, предпринимательский риск предприятия увеличивается. Для небольших предприятий, особенно специализирующихся на одном виде продукции, характерна высокая степень предпринимательского риска.

Во-вторых, это риск, связанный с действием финансового рычага и генерируемый такими факторами, как неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов); неуверенность акционеров в будущем предприятия с высоким уровнем заемных средств и в получении ожидаемого возмещения своего капитала.

Как предпринимательский и финансовый риски неразрывно связаны между собой, так самым тесным образом сцеплены операционный и финансовый рычаги. Операционный рычаг воздействует на прибыль до уплаты налога и процентов за кредит (нетто-доход), а финансовый рычаг на чистую прибыль, рентабельность собственного капитала и такой важный для акционерного предприятия показатель, как величина чистой прибыли на обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает “повышательное” воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск. В такой ситуации первостепенная задача состоит в том, чтобы снизить силу воздействия финансового рычага.

Для акционерного предприятия, действующего в условиях рыночной экономики, одним из важнейших показателей, в первую очередь интересующих инвесторов, является величина чистой прибыли, приходящаяся на каждую обыкновенную акцию. Поэтому и действие финансового рычага воспринимается как изменение чистой прибыли на акцию, порождаемое изменением нетто-дохода. В этом случае сила воздействия финансового рычага (СВФР) трактуется как отношение изменения чистой прибыли на акцию к изменению нетто-дохода:

, где Рч/а — чистая прибыль на акцию; i — проценты за кредит; Рб — балансовая прибыль.

, где Рч/а — чистая прибыль на акцию; i — проценты за кредит; Рб — балансовая прибыль.

С помощью преобразований из этого соотношения выводится следующая формула силы воздействия финансового рычага: СВФР=1/БАЛАНСОВУЮ ПРИБЫЛЬ

Разумеется, числовое значение этого показателя не совпадает с выведенным ранее ЭФР, состоящим из дифференциала и плеча финансового рычага. Однако вывод, который эта формула позволяет сделать, тот же: чем больше проценты и меньше прибыль, тем больше сила финансового рычага и выше финансовый риск.

Эта формула полезна тем, что позволяет вывести формулу сопряженного эффекта операционного и финансового рычагов (СЭОФР): СЭОФР = СВОР × СВФР.

Таким образом, по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Результаты расчета по приведенной формуле указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж (выручки от реализации) на один процент.

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на прибыль.

Таким образом, задача снижения совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов:

1) высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага;

2) низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом;

3) умеренные уровни эффектов финансового и операционного рычагов вариант, которого часто труднее всего добиться.

С точки зрения инвесторов и кредиторов, привлекательным будет такое предприятие, у которого: а) солидный (для большинства предприятий более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень рентабельности активов; г) нормальное значение дифференциала и финансового рычага.

Определение и оценка совокупного риска предприятия (на примере предприятий инвестиционно-строительного комплекса)

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Дата публикации: 08.11.2017

Статья просмотрена: 668 раз

Библиографическое описание:

Вяцкова, Н. А. Определение и оценка совокупного риска предприятия (на примере предприятий инвестиционно-строительного комплекса) / Н. А. Вяцкова. — Текст : непосредственный, электронный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 132-140. — URL: https://moluch.ru/conf/econ/archive/263/13257/ (дата обращения: 11.04.2020).

В статье рассматривается понятие совокупного риска предприятия. Продемонстрирована методика определения и оценки совокупного риска предприятия инвестиционно-строительного комплекса в современных условиях хозяйствования. Определено влияние совокупного риска на результаты деятельности предприятия и рассчитаны пределы их возможных отклонений в граничных точках областей риска. Практическое применение данной методики позволяет определить и оценить уровень совокупного риска, выявить и спрогнозировать закономерности его влияния на результирующие показатели, и на основе полученных выводов скорректировать эффективность деятельности предприятия в целом.

Ключевые слова: риск, шансосодержащие риски,совокупный риск предприятия, кластер рисков, результаты деятельности, метод экспертного опроса, оценка риска

В современных реалиях трансформирующейся российской действительности каждое предприятие инвестиционно-строительного комплекса, независимо от формы собственности, сферы и масштаба осуществляемой деятельности, функционирует в условиях нарастающей неопределенности, сложности и изменчивости внешней экономической среды. Данные условия в сочетании с воздействием факторов внутренней среды предприятия приводят к образованию огромного количества всевозможных влияющих на него рисков. Многообразие рисков, каким-либо образом оказывающих влияние на эффективность деятельности предприятия, формирует совокупный риск предприятия, уровень влияния которого, в зависимости от характера и степени воздействия факторов внешней и внутренней среды, способен привести к отклонению фактических результирующих показателей деятельности от плановых значений как в сторону уменьшения, так и в сторону увеличения [2, с. 60]. Поэтому очень важно четко и грамотно из всего многообразия рисков, влияющих на эффективность деятельности хозяйствующего субъекта, идентифицировать ключевые группы рисков, которые формируют и определяют совокупный риск.

Для выявления наиболее существенно влияющих на предприятия инвестиционно-строительного комплекса групп рисков и установления их значимости был применен метод экспертных оценок, проводимый в два этапа. В качестве экспертов, обладающих необходимыми теоретическими знаниями и практическим опытом по исследуемой проблеме, были привлечены высококвалифицированные специалисты и руководители предприятий строительного комплекса Пензенской области, а также ведущие специалисты ВУЗов. При подборе экспертов была учтена эффективность их мнений и оценок в предыдущих экспертных исследованиях, отзывы коллег, а также произведение объективного и субъективного показателей их компетентности, вычисляемых по методике, предложенной Капустиной Н. В., Крюковой О. Г. Федосовой Р. Н. и Наяновой М. В. [4, с. 99–104.] с учетом авторских изменений некоторых позиций.

С целью обеспечения независимости и достоверности оценок, процедура экспертного опроса проходила в индивидуальном порядке, в письменной анонимной форме путем заполнения заранее разработанной автором исследования анкеты. Объективный и субъективный коэффициенты компетентности опрашиваемых вычислялись по материалам, полученным в результате данного анкетирования.

Таким образом, численность экспертной группы составила 38 человек. Полученное количество экспертов удовлетворяет изначально заявленным условиям ( чел. при

чел. при  ), следовательно, численность сформированной экспертной группы можно признать оптимальной. Коэффициент представительности (репрезентативности) группы, определяемый как средняя арифметическая величина компетентности входящих в ее состав экспертов, равный 0,98, свидетельствует о значимости мнений отобранных респондентов, что позволяет судить о доверии к результатам экспертного опроса.

), следовательно, численность сформированной экспертной группы можно признать оптимальной. Коэффициент представительности (репрезентативности) группы, определяемый как средняя арифметическая величина компетентности входящих в ее состав экспертов, равный 0,98, свидетельствует о значимости мнений отобранных респондентов, что позволяет судить о доверии к результатам экспертного опроса.

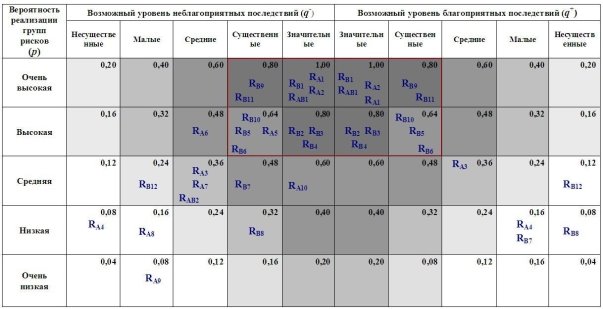

Первый этап экспертного опроса был посвящен идентификации и приоритизации ключевых групп рисков, наиболее существенно оказывающих влияние на деятельность предприятий инвестиционно-строительного комплекса. С этой целью каждому эксперту предлагалось оценить по десятибалльной шкале вероятность реализации и уровень возможных неблагоприятных/благоприятных последствий данной реализации исследуемых групп рисков, и выразить присвоенные им значения в письменной форме путем заполнения соответствующей таблицы, представленной в анкете.

В результате проведения опроса было выявлено, что все участвующие в нем эксперты по-разному воспринимают само понятие «риск». Такая разнохарактерность субъективного восприятия риска, соответственно, сказывается на заключаемых ими выводах. Поэтому обобщенный безотносительный показатель экспертных оценок вероятностей реализаций и возможных неблагоприятных/благоприятных последствий в результате данных реализаций исследуемых групп рисков был определен как среднее арифметическое значений оценок, поставленных всеми экспертами, с учетом субъективности восприятия риска каждым экспертом (kвос) [1, с. 17]. Доказательной базой, подтверждающей объективную необходимость введения поправочного коэффициента субъективного восприятия риска каждым экспертом, выступают основные положения изучений в области анализа механизма восприятия риска и выявления варьирующих факторных закономерностей отношения людей к риску [3; 6; 7; 11; 13; 14; 15; 16; 17], а также результаты проведенного автором эмпирического исследования [1, с. 8–17].

Для определения согласованности мнений экспертов был использован коэффициент вариации оценок, который является весьма информативным индикатором разброса полученных данных. Если коэффициент вариации меньше 33 %, то по теории статистики совокупность данных является однородной [8, с. 28.], что в свою очередь говорит о достаточной степени согласованности мнений экспертов относительно исследуемого вопроса.

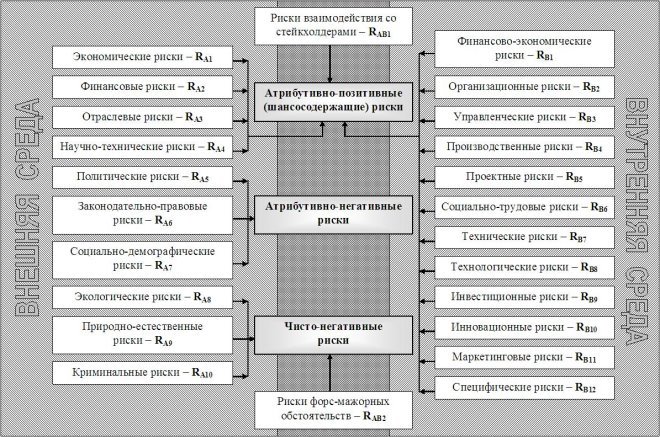

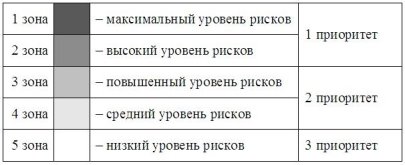

Для приоритезации ключевых групп рисков, наиболее существенно влияющих на деятельность предприятий инвестиционно-строительного комплекса (рис. 1), результаты анализа экспертных оценок, обработанных с помощью программы Microsoft Office Excel, сведены в модифицированную матрицу «вероятности и последствий» («карту рисков»), которая впервые была официально рекомендована в качестве инструмента оценки рисков австралийско-новозеландским Стандартом AS/NZS 4360:2004 «Риск-менеджмент» [10, P. 51]. Сформированная матрица, с учетом основных требований лемм к ее построению [12, PP. 497–511], имеющая диапазон по осям вероятности (pi) и потенциальных неблагоприятных (qi — )/благоприятных (qi + ) последствий реализации рисков, позволяет в наглядной форме расставить приоритеты исследуемых групп рисков с целью последующей количественной оценки и разработки основных направлений по управлению первоприоритетными рисками (рис. 2).

Рис. 1. Результаты идентификации рисков предприятий инвестиционно-строительного комплекса

Выделяемые в матрице 5 зон рисков, на рисунке 2 различаемые по цветовой гамме, соответствуют значениям комбинаций вероятностей и последствий рисков, принадлежащим интервалу от 0 до 1.

Рис. 2. Матрица вероятности и последствий групп рисков, влияющих на деятельность предприятий инвестиционно-строительного комплекса (составлена по результатам экспертных оценок)

Таким образом, результаты анализа оценок экспертов показали, что на деятельность предприятий инвестиционно-строительного комплекса в первую очередь наиболее существенно оказывают влияние такие группы рисков внешней среды, как: экономические (RA1), финансовые (RA2), политические (RA5) и группы рисков внутренней среды: финансово-экономические (RB1), организационные (RB2), управленческие (RB3), производственные (RB4), инвестиционные (RB9), маркетинговые (RB11), инновационные (RB10), проектные (RB5), социально-трудовые (RB6), а также риски взаимодействия со стейкхолдерами (RAB1). Именно данные группы рисков, по мнению экспертов, имеют первостепенное значение, так как во многом определяют стратегическое развитие предприятий. Поэтому с целью дальнейшего анализа, путем обобщения и укрупнения выделенных экспертами групп рисков, можно представить основной кластер рисков, который формирует и определяет совокупный риск предприятия (рис. 3).

Рис. 3. Основной кластер рисков, формирующих и определяющих совокупный риск предприятия инвестиционно-строительного комплекса

Все выявленные в процессе исследования группы рисков характеризуются показателями, позволяющими количественно оценить каждую группу в отдельности. Поэтому, в соответствии с выделяемым кластером рисков, из всего факторного пространства были выбраны основные показатели, определяющие каждую группу рисков, и в табличной форме предоставлены на рассмотрение экспертов во втором этапе экспертного опроса, с возможностью дополнения неучтенных автором исследования показателей.

Результаты отобранных экспертами базисных показателей, характеризующих группы основного кластера рисков, представлены в таблице 1 (табл. 1).

Комплекс показателей, характеризующих группы основного кластера рисков

Наименование частного показателя

Понятие и расчеты уровня сопряженного эффекта операционного и финансового рычагов. Пути снижения совокупного риска;

Связанные с предприятием риски имеют два основных источника:

Неустойчивость спроса и цен на готовую продукцию, цен на сырье и энергию, влияющих на себестоимость продукции – генерируют предпринимательский риск, усиливающийся действием операционного рычага.

Неустойчивость финансовых условий кредитования, особенно при колебании рентабельности активов; неуверенность владельцев обыкновенных акций в получении должного возмещения в случае ликвидации предприятия с высоким уровнем заемных средств – что предопределяет по существу финансовый риск, генерируемый действием финансового рычага.

Предпринимательский и финансовый риски неразрывно связаны между собой как операционный и финансовый рычаги.

Уровень сопряженного эффекта операционного и финансового рычагов равен произведению СВОР (сила воздействия операционного рычага) и СВФР (сила воздействия финансового рычага).

Результаты вычислений по этой формуле указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос, на сколько процентов изменяется чистый доход на акцию при изменении Др (дифференциал финансового рычага) на 1%, так как чем больше СВОР, тем более чувствителен НРЭИ к изменениям Др; а чем выше СВФР, тем более чувствителен чистый доход на акцию к изменению НРЭИ. Операционный рычаг воздействует своей силой на НРЭИ, а финансовый рычаг – на сумму чистого дохода предприятия, уровень рентабельности собственного капитала и величину чистого дохода в расчете на обыкновенную акцию.

По мере одновременного увеличения СВОР и СВФР все менее значительные изменения физического объема реализации и Др приводят ко все более масштабным изменениям чистого дохода на акцию. Очень важно, что сочетание мощного операционного рычага с мощным финансовым может оказаться губительным для предприятия, т.к. предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты при сокращении Др.

Задача снижения совокупного риска сводится главным образом к выбору одного из трех вариантов:

1 Высокий уровень ЭФР в сочетании со слабой СВОР;

2 Низкий уровень ЭФР в сочетании с сильным операционным рычагом;

3 Умеренные уровни эффектов финансового и операционного рычагов – вариант, которого часто труднее всего добиться.

В самом общем случае, критерием выбора того или иного варианта служит максимум курсовой стоимости акции при достаточной безопасности инвесторов.

Формулу сопряженного эффекта операционного и финансового рычагов можно использовать для:

1 Оценки суммарного уровня риска, связанного с предприятием;

2 Определение роли предпринимательского и финансового рисков в формировании совокупного уровня риска.

Так как финансовые и производственные риски связаны между собой, то количественное накопление рисков одного вида вызывает соответствующую реакцию во всей совокупности рисков и, если не принимаются соответствующие меры, это приводит к кризисному обвалу экономики организации. Такое «обвальное» проявление рисков может происходить и на макроэкономическом уровне. При этом появляется опасность потерь и на микроэкономическом уровне, другими словами, непосредственно на уровне хозяйствующих субъектов.

Одной из задач деятельности руководства организации является разработка модели по управлению каждой группой рисков и ее реализация. В этой связи возникает вопрос о реакции фирмы на риск для того, чтобы определить возможности, которые имеются у организации для воздействования на совокупный риск.

Реакции организации на риск и возможные способы снижения рисков обычно объединяют в пять больших групп: избежание риска, принятие риска на себя, сокращение потерь, разделение активов и страхование.

1 Избежание риска– это исключение для организации контактов с собственностью, видом деятельности или лицами, с которыми этот предполагаемый риск связан.

2 Принятие риска на себя.В случае, если риска не избежать, должны быть рассмотрены и подвергнуты оценке два варианта: возможность наступления самого риска и определение цены возможных потерь.

3 Сокращение возможных потерь.Сокращение риска может быть достигнуто, с одной стороны, путем развития точности предсказания возможных потерь (развитие методов сбора информации и оценки риска, развитие математического аппарата и т.п.); с другой стороны, риски уменьшаются при таких способах ведения бизнеса, которые позволяют полнее использовать имеющиеся в этой области знания.

4 Разделение активов нередко сокращает размер возможных потерь при наступлении риска. Суть этого метода заключается в максимальном сокращении возможных потерь за одно событие. Активы могут быть разделены путем: 1) физического разделения самих активов по применению; 2) разделения активов по собственности.

5 Страхование рисковможно отнести и к способам передачи, и к методам сокращения риска. Однако, есть смысл выделить его из-за того значения, которое страхование играет в современном бизнесе с точки зрения сокращения возможных потерь фирмы.