Оценка экономических рисков

Методы оценки экономических рисков

Роль количественной оценки экономического риска значительно возрастает, когда существует возможность выбора из совокупности альтернативных решений оптимального решения, обеспечивающего наибольшую вероятность наилучшего результата при наименьших затратах и потерях в соответствии с задачами минимизации и программирования риска. Здесь следует выявить, количественно измерить, оценить и сопоставить элементы рассматриваемых экономических процессов, выявить и определить взаимосвязи, тенденции, закономерности с описанием их в системе экономических показателей, что немыслимо без использования математических методов и моделей в экономическом анализе.

Применение экономико-математических методов позволяет провести качественный и количественный анализ экономических явлений, дать количественную оценку значения рсика и рыночной неопределенности и выбрать наиболее эффективное решение. Математические методы и модели позволяют имитировать различные хозяйственные ситуации и оценивать последствия при выборе решений, обходясь без дорогостоящих экспериментов.

Методы экономико-математического анализа, являясь регулятором экономической деятельности в единстве внешних и внутренних неопределенностей, обеспечивая выбор оптимальных решений, позволяют также математически анализировать, измерять значение и возможности минимизации, программирования риска с целью наилучшего управления риском на основе повышения эффективности и качества хозяйственной деятельности, сокращения неопределенности.

В качестве математических средств принятия решений в условиях неопределенности и риска будем пользоваться методами теории математических игр, теории вероятностей, математической статистики, теории статистических решений, математического программирования.

Теория игр — это теория математических моделей принятия оптимальных решений в условиях неопределенности, противоположных интересов различных сторон, конфликта. Матричные игры могут служить математическими моделями многих простейших конфликтных ситуаций из области экономики. В частности, теория игр применяется в вопросах борьбы фирм за рынки, в явлениях олигополии, в планировании рекламных компаний, при формировании цен на конкурентных рынках, в биржевой игре и т. д. С позиции теории игр можно рассматривать вопросы централизации и децентрализации управления производством, оптимальное планирование по нескольким показателям, планирование в условиях неопределенности, порождаемой, например, техническим прогрессом, преодоление ведомственных противодействий и т. д.

Риск — категория вероятности, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

Количественная оценка вероятности наступления отдельных рисков и то, во что они могут обойтись, позволяет ЛПР выделить наиболее вероятные по возникновению и весомые по величине потерь риска, которые будут являться объектом дальнейшего анализа для принятия решения о целесообразности реализации проекта. Оценка вероятности также поможет ЛПР уяснить практические возможности выборочных исследований и дать прогноз будущих действий

Применительно к экономическим задачам методы математической статистики сводятся к систематизации, обработке и использованию статистических данных для научных и практических выводов. Метод исследования, опирающийся на рассмотрение статистических данных о тех или иных совокупностях объектов, называется статистическим. Основным элементом экономического исследования является анализ и построение взаимосвязей экономических переменных. Изучение таких взаимосвязей осложнено тем, что они не являются строгими, функциональными зависимостями. Бывает достаточно трудно выявить все основные факторы, влияющие на данную переменную (например, прибыль,риск), многие такие взаимодействия являются случайными, носят неопределенный характер, и число статистических наблюдений является ограниченным. В этих условиях математическая статистика (то есть теория обработки и анализа данных) позволяет строить экономические модели и оценивать их параметры, проверять гипотезы о свойствах экономических показателей и формах их связи, что в конечном счете служит основой для экономического анализа и прогнозирования, создавая возможность для принятия обоснованных экономических решений. Теория вероятностей играет важную роль при статистических исследованиях вероятностно-случайных явлений. Здесь в полной мере находят применение такие, основанные на теории вероятностей разделы математической статистики, как статистическая проверка гипотез, статистическое оценивание распределений вероятностей и входящих в них параметров и др.

Методы принятия решений в условиях риска также разрабатываются и обосновываются в рамках так называемой теории статистических решений. Суть статистического метода, как уже указывалось, заключается в том, что анализируется статистика потерь и прибылей, имевших место на данном или аналогичном предприятии (экономическая ситуация), устанавливается величина и частность получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее. Недостатком статистического подхода к измерению риска является тот факт, что он основывается на имеющихся статистических данных прошлых периодов, в то время как оценка риска относится к будущим событиям. Это снижает ценность данного подхода к условиях быстро менящейся экономической обстановки. В то же время достоинством данного подхода к измерению риска является его объективность.

Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения некоторого критерия (или критериев) варианта использования имеющихся ресурсов (труда, капитала, и пр.) называются оптимизационными. Оптимизационные задачи решаются с помощью оптимизационных моделей методами математического программирования. Необходимым условием использования оптимального подхода к планированию и управлению (принципа оптимальности) является гибкость, альтернативность производственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. Именно такие ситуации, как правило, и составляют повседневную практику хозяйствующего субъекта (выбор оптимального ассортимента производственной программы, прикрепление к поставщикам, составление портфеля ценных бумаг, вложение инвестиций в оптимальный проект, маршрутизации и т. д.)

Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. Целевая функция в самом общем виде, в свою очередь, также состоит из трех элементов: управляемых переменных, неуправляемых переменных и формы функции (вида зависимости между ними). Если все функции, описывающие некоторую экономическую ситуацию линейны, то имеем задачу линейного программирования, к которой и будет сведена задача игры с природой о нахождении оптимального ассортимента продукции, выпускаемой швейным производством.

С каждой задачей линейного программирования связана другая задача, называемая двойственной по отношению к исходной. Совместное изучение данной задачи и двойственной к ней задачи служит инструментом анализа и принятия правильных решений в условиях постоянно меняющейся экономической ситуации.

Тема 3. МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОГО РИСКА

1. Оценка риска: уровень риска и риск времени.

Процесс анализа риска включает следующие процедуры:

— выявление возможных вариантов решения проблемы;

— определение потенциальных последствий реализации принятого решения;

— интегральная оценка риска, которая включает количественный и качественный аспект.

Существующие методы оценки риска призваны в комплексе реализовывать указанные процедуры. Но и в их рамках сохраняются общие тенденции оценивания риска по двум направлениям: уровень риска и риск времени.

Уровень риска представляет собой оценку соотношения масштаба ожидаемых потерь к объему имущества предприятия, а также вероятности наступления этих потерь.

При осуществлении оценки уровня риска любым методом выходным параметром является изменчивость последствий конкретного решения.

Изменчивость — это количество колебаний, которые случаются в ряде значений при отклонении их от характерной средней величины.

Основной постулат уровня риска: чем выше изменчивость, тем выше уровень риска проекта.

Под свободными от риска инвестициями понимают такие, для которых вероятность наступления потерь (отклонений от среднего) близка к нулю, а размер потерь по отношению к имеющемуся имуществу не большой.

При оценке уровня риска проектов используют такую взаимозависимость между риском и доходом:

Как видно из рисунка, начиная с инвестиций, свободных от риска (1) при росте уровня риска проекта увеличивается его доходность.

Другой фактор, влияющий на риск есть время. Поэтому риск иногда называют возрастающей функцией времени, т.е. чем дольше срок реализации решения, тем выше риск.

Когда гарантировано, что инвестиции не принесут убытков и деньги вкладываются на короткий период, то их называют безопасными.

Если предприниматель вкладывает средства в инвестиции с большим сроком погашения или менее гарантированным, то его общая величина риска состоит из безопасной ставки и премии за риск.

Безопасная ставка — это процентная ставка, уплачиваемая на безризиковані активы, имеющие гарантированный доход и короткий срок погашения.

Премия за риск — это необходимая норма дохода более безопасную ставку, которая выплачивается инвестору по его готовность рисковать, вкладывая средства в долговременные объекты инвестирования.

Зависимость риска от сроков погашения инвестиций

1. Государственные облигации

2. Государственные облигации

3. Государственные облигации

4. Облигации корпорации

Риск для краткосрочных и гарантированных ценных бумаг намного меньше чем для долгосрочных и гарантированных, но и меньше их премия за риск.

2. Методы оценки экономического риска.

Выделяют следующие основные методы оценки экономического риска:

— метод целесообразности затрат;

— метод экспертных оценок;

2.1 Статистический метод оценки риска заключается в изучении статистики потерь (негативных последствий реализации решений), которые имели место в аналогичных видах предпринимательской деятельности. При этом могут использоваться различные способы оценки, в том числе и дисперсионный анализ. Основным показателем, который рассчитывается на основании статистического метода является частота потерь, связанных с данным видом деятельности:

(3.1) , где

(3.1) , где

n’ — число случаев наступления потерь в статистической выборке, пзаг — общая количество случаев, которые рассматривались в статистической выборке.

На основе метода при проектировании решения показатель частоты потерь переносится на прогнозируемые данные и рассматривается уже как вероятность наступления определенного уровня потерь.

На сегодняшний день статистический метод применяется в различных модификациях и наибольшей популярность приобретает метод статистического испытания (метод Монте-Карло). Преимуществом этого метода является возможность анализировать и оценивать различные сценарии развития проекта, учитывая различные факторы в рамках одного подхода. Недостатком этого метода является значительный уровень использования вероятных характеристик, что иногда не удовлетворяет менеджеров проекта.

2.2 Метод целесообразности затрат ориентирован на идентификацию потенциальных зон риска по проекту. Обобщенным фактором риска здесь считается перерасход средств по сравнению с запланированным объемом. При этом перерасхода по проекту могут быть вызваны одним из четырех факторов или их комбинации:

1). первоначальная недооценка стоимости проекта;

2). изменение границ проектирования;

3). изменения в производительности;

4). увеличение первоначальной стоимости проекта.

Учета таких факторов позволяет, после разбивки инвестиционного процесса на отдельные стадии, оценить зону риска, в которую попадает проект на каждой стадии и таким образом защитить инвестора от критического и катастрофического рисков, поскольку на каждой стадии инвестор может принять решение при прекращении ассигнований по проекту.

Для осуществления анализа средств, вкладываемых в инвестиционный процесс и соответственно подвергаются риску загальнофінансовий состояние фирмы инвестора можно разделить на пять финансовых областей:

1). область абсолютной устойчивости с нулевым риском, когда минимальная величина запасов, затрат, а фирма находится в безрисковой зоне;

2). область нормальной устойчивости соответствует области минимального риска, когда имеется нормальная величина запасов и затрат;

3). область неустойчивого финансового состояния соответствует зоне повышенного риска, когда имеется избыточная величина запасов и затрат;

4). область критического финансового состояния соответствует зоне критического риска, когда на предприятии имеет место затоваренность продукцией, низкий спрос на продукцию фирмы;

5). область кризисного состояния соответствует области катастрофического риска, когда на предприятии в наличии чрезмерная затоваренность готовой продукцией, большие запасы и затраты, фирма находится на грани банкротства.

Постоянный контроль за финансовым состоянием в такой способ дает возможность заранее проследить негативные тенденции и тем самым уменьшить вероятность риска банкротства на предприятии.

2.3 При исследовании сложных систем, в которые входят и финансовые системы, возникают проблемы, которые выходят за пределы формальных математических задач поставок. Поэтому очень часто для оценки риска используют метод экспертного оценивания. Основная идея этого метода заключается в использовании интеллекта людей и их способности находить решение слабо формализованных задач.

Методика проведения экспертного оценивания:

1). формирование цели оценки;

2). постановка задачи;

3). создание группы управления процессом оценивания;

4). описание формы получения необходимых результатов;

5). подбор экспертов и определение их компетентности;

Подбор экспертов должен осуществляться таким образом, чтобы специалисты, которые вошли в группу, во-первых, были осведомлены в специфике работы данного предприятия (объекта решений); во-вторых, не были бы заинтересованы в результатах оценивания. Поэтому, как правило, в группу экспертов включают 2-3 специалистов данного предприятия и 2-3 внешних экспертов.

Компетентность экспертов объективно определяется степенью их квалификации в определенной области знаний, путем анализа профессиональной, научной и иной деятельности.

Субъективный метод оценки компетентности заключается во взаимном оценивании каждым экспертом квалификации своих коллег и своей по определенной шкале. После обработки результатов опроса устанавливается компетентность экспертной группы, которая определяет возможную погрешность оценивания.

6). составление анкет опроса;

7). выбор метода получения информации;

8). непосредственный опрос экспертов;

9). обработка результатов и составление отчета для принятия решения.

Методы обработки результатов опроса:

1). Метод предоставления преимуществ. При использовании этого метода эксперты нумеруют объекты (показатели риска) в порядке их характерности, при этом наименее характерный элемент получает №1. В процессе обработки результатов рассчитывается коэффициент относительной важности (характерности) j-того элемента по следующей зависимости:

(3.2) ,

(3.2) ,

где Kij — место, на которое поставлена характерность j-того элемента (показателя) в и-того эксперта; n — количество экспертов; S — количество элементов, которые рассматриваются.

Тот показатель, для которого данный коэффициент крупнейший и есть показатель риска, по мнению экспертов в большей степени характеризует объект.

2). Метод рангов. При этом методе эксперты оценивают важность каждого элемента за школой относительной значимости в заранее оговоренном диапазоне: 0-1, 0-10, 0-100.

Этот метод, в отличие от предыдущего, позволяет оценить не только приоритетность j-того элемента, но и степень его значимости.

2.4 В основе аналитического метода лежит классическое правило рыночной экономики о том, что больший риск связан с большим доходом, поэтому применение любого метода из аналитических, менеджер сводит к оценке прироста дохода проекта и прироста риска проекта, то есть предельной полезности.

В рамках аналитического используют различные методы, среди которых можно выделить:

— метод анализа абсолютных и относительных показателей;

— метод анализа чувствительности.

Для иллюстрации аналитических методов рассмотрим метод анализа чувствительности модели, который применяется в следующей последовательности:

1 шаг: выбор основного ключевого показателя, относительно которого производится оценка чувствительности;

2 шаг: выбор факторов риска (входных параметров), которые могут повлиять на ключевой показатель, отклоняя его от ожидаемого значения;

3 шаг: расчет конкретных значений ключевого показателя на различных этапах осуществления проекта и при различных значениях выбранных факторов риска.

Сформированные таким образом потоки поступлений и расходов дают возможность в каждый момент времени рассчитать показатели эффективности. При этом строят диаграммы зависимости между результирующим показателем и переменными входными параметрами. Сопоставляя между собой полученные диаграммы, можно определить те факторы, изменения в которых в наибольшей степени влияют на конечное значение ключевого параметра ( факторы риска).

Рассчитывая критические для проекта значения факторов риска предприниматель (менеджер) выявляет слабые места и разрабатывает программу действий по усиленные этих слабых мест. Так, если цена на продукцию окажется критическим фактором, то можно усилить программу маркетинга или снизить стоимость проекта.

Основным недостатком этого метода является то, что он не является всеобъемлющим, поскольку не способен учесть все возможные обстоятельства реализации. Кроме того, он не уточняет вероятность осуществления альтернативных проектов.

2.5 Для анализа риска, которым может быть обременен проект, может пригодиться информация о влиянии факторов риска подобных по сути проектов, выполненных ранее. Для этого создается информационная база и на основании ее исследования делают обобщения и принимаются решения относительно проекта. Недостатком этого метода является его описательный характер, а также тот факт, что со временем влияние факторов риска даже на подобные проекты может измениться, так же может измениться и сам “ набор” факторов риска.

Финансовый риск предприятия. Классификация. Методы и формулы оценки

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

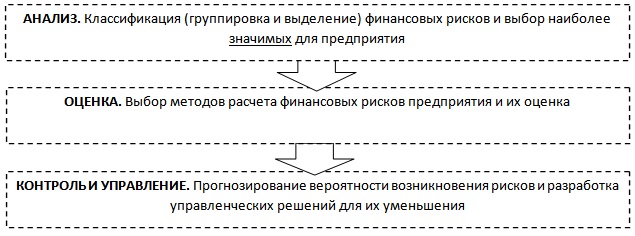

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added), который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

1.1.5. Методы оценки экономических рисков

Роль количественной оценки экономического риска значительно возрастает, когда существует возможность выбора из совокупности альтернативных решений оптимального решения, обеспечивающего наибольшую вероятность наилучшего результата при наименьших затратах и потерях в соответствии с задачами минимизации и программирования риска.

Применение экономико-математических методов позволяет провести качественный и количественный анализ экономических явлений, дать количественную оценку значения риска и рыночной неопределенности и выбрать наиболее эффективное (оптимальное) решение. Математические методы и модели позволяют имитировать различные хозяйственные ситуации и оценивать последствия при выборе решений, обходясь без дорогостоящих экспериментов.

Методы экономико-математического анализа, являясь регулятором экономической деятельности в единстве внешних и внутренних неопределенностей, обеспечивая выбор оптимальных решений, позволяют также математически анализировать, измерять значение и возможности минимизации, программирования риска с целью наилучшего управления риском на основе повышения эффективности и качества хозяйственной деятельности, сокращения неопределенности.

В качестве математических средств принятия решений в условиях неопределенности и риска будем пользоваться методами теории математических игр, теории вероятностей, математической статистики, теории статистических решений, математического программирования.

Теория игр — это теория математических моделей принятия оптимальных решений в условиях неопределенности, противоположных интересов различных сторон, конфликта. Матричные игры могут служить математическими моделями многих простейших конфликтных ситуаций из области экономики. В частности, теория игр применяется в вопросах борьбы фирм за рынки, в явлениях олигополии, в планировании рекламных компаний, при формировании цен на конкурентных рынках, в биржевой игре и т.д. С позиций теории игр можно рассматривать вопросы централизации и децентрализации управления производством, оптимальное планирование по нескольким показателям, планирование в условиях неопределенности, порождаемой, например, техническим прогрессом, преодоление ведомственных противодействий и т.д.

Риск — категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

Количественная оценка вероятности наступления отдельных рисков и то, во что онц могут обс^йтись, позволяет ЛПР выделить наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом дальнейшего анализа для принятия решения о целесообразности реализации проекта. Оценка вероятности также поможет ЛПР уяснить практические возможности выборочных исследований и дать прогноз будущих действий.

Применительно к экономическим задачам методы математической статистики сводятся к систематизации, обработке и использованию статистических данных для научных и практических выводов.

Методы принятия решений в условиях риска также разрабатываются и обосновываются в рамках так называемой теории статистических решений. Суть статистического метода, как уже указывалось, заключается в том, что анализируется статистика потерь и прибылей, имевших место на данном или аналогичном предприятии (экономическая ситуация), устанавливается величина и частость получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее. Недостатком статистического подхода к измерению риска является тот факт, что он основывается на имеющихся статистических данных прошлых периодов, в то время как опенка риска относится к будущим событиям. Это снижает ценность данного подхода к условиях быстро меняющейся экономической обстановки. В то же время достоинством данного подхода к измерению риска является его объективность.

Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения некоторого критерия (или критериев) варианта использования имеющихся ресурсов (труда, капитала, и пр.), называются оптимизационными. Оптимизационные задачи решаются с помощью оптимизационных моделей методами математического программирования. Необходимым условием использования оптимального подхода к планированию и управлению (принципа оптимальности) является гибкость, альтернативность производственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. Именно такие ситуации, как правило, и составляют повседневную практику хозяйствующего субъекта (выбор оптимального ассортимента производственной программы, прикрепление к поставщикам, составление портфеля ценных бумаг, вложение инвестиций в оптимальный проект, маршрутизация, раскрой материалов и т.д.).

Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. Целевая функция в самом общем виде, в свою очередь, также состоит из трех элементов: управляемых переменных, неуправляемых переменных и формы функции (вида зависимости между ними). Если все функции, описывающие некоторую экономическую ситуацию линейны, то имеем задачу линейного программирования, к которой и будет сведена задача игры с природой о нахождении оптимального ассортимента продукции, выпускаемой швейным производством.

С каждой задачей линейного программирования связана другая задача, называемая двойственной по отношению к исходной. Совместное изучение данной задачи и двойственной к ней задачи служит инструментом анализа и принятия правильных решений в условиях постоянно меняющейся экономической ситуации.